2022-12-08 08:35

扫码打开虎嗅APP

本文来自微信公众号:IN咖财经(ID:gh_b543cbaea3e1),分享嘉宾:洪灏(思睿集团首席经济学家),编辑:羊羊、鹤九、志成,原文标题:《洪灏最新发声:在这么便宜的时间点,机会是远远大于风险的,未来4-6个月这两个板块会表现比较好……》,头图来自:视觉中国

思睿集团首席经济学家洪灏12月6日在wind首席经济学家论坛上,分享了对市场的最新看法,干货满满。我们整理了洪灏演讲全文,分享出来,希望对大家有所启发:

一、今年市场绝对走势和相对走势都差强人意

跟大家分享一下我对于2023年的看法。

对很多投资者来说,可能它并不是一个特别好的年份,我记得上一次我们出现这种情况,在2018年的12个月里,指数跌了10个月。

但是今年,无论是绝对走势,还是相对于其他国家的表现,我们的市场还是差强人意的。

站在当下,展望未来12个月,我们在想的是,有什么东西在发生积极变化,以及我们的思路跟市场共识思路有什么不一样。

如果大家看过我去年的报告,在2021年11月15号发表对于2022年的展望,用“夕惕若厉”——易经乾卦的九三爻去表达我们想说的。

“夕惕若厉”,就是说一个君子做学问做事情,如果每天都勤奋地去做,而且每天晚上都去思考回顾一下他做的事情、吸取教训,即便风险再大、再风高浪急,他也能够化险为夷。

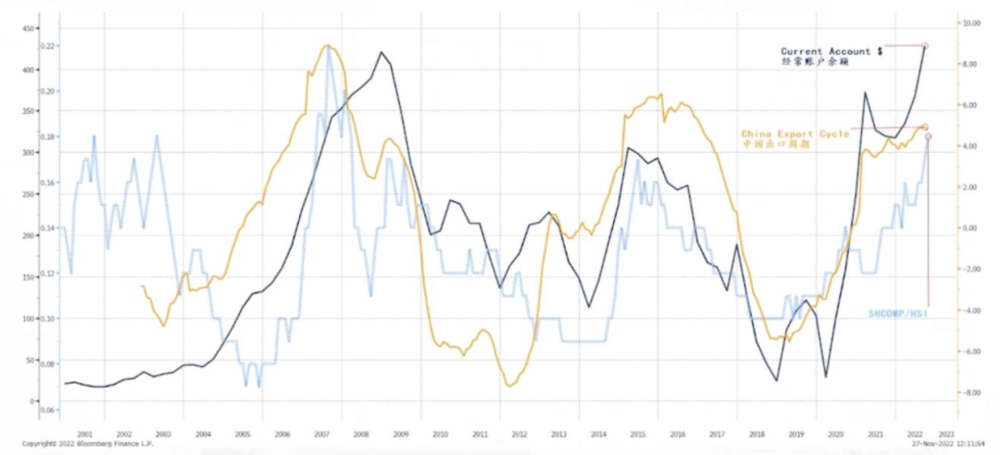

回过头来看,我在2021年11月提出的框架是中国的出口创汇产生的贸易顺差,是我们中国宏观流动性非常重要的因子。

今年早些时候,如果我们出口周期达到了顶点,应该会看到出口的顺差积累,尤其是顺差相对于 GDP的比率会降低,这也意味着宏观流动性的降低。

出口创汇产生的外汇占款是中国宏观流动性创造的重要因子之一,近年来重要性虽然有所下降,但是它还是一个最大的流动性创造因子。

如果宏观流动性的条件边际减弱,股票也很难有流动性去衬托它。

现在走到12月了,前面12个月的确发生了我们在2021年11月报告里推测出来的一些事情。

到了10月份,中国出口增速已经同比下降到0,同时中国的出口顺差占GDP比率也不再增长。

二、中国出口周期的三个峰值

如果从周期的角度来看,怎么理解现在的宏观环境?

我们用海关总署发表的进出口数据,做一个周期性的调整。我们有一个850天、3.5年的周期。

在对于中国的出口数据进行宏观调整之后,中国的出口周期有三个主要峰值:

第一个出现在2007年的年底、2008年初,相对应的就是中国市场6000点的高峰。

第二个高峰出现在2015年下半年,这个对应的是2015年6月份到2016年2月份的股市5000点泡沫。

第三个出现在2022年的三季度左右。

为什么出口状况会影响到中国股市的上升回报率?

2007年11月份时,从2001年到2007年,中国入世之后,中国成为了全球的出口大国,我们的外汇迅速积累,这个时候对应的宏观流动性非常宽松,对应的就是上证当时的6000点泡沫。

第二个就是2015年,7年前,正好是两个3.5年的周期。2015年中国的外汇的储备在4.1万亿美元左右,同时对应了出口周期的峰值和5000点的股市泡沫。

最后一个就是我们现在看到的周期。

我们指的中长周期是2~3个3年5年的小周期,大概就7~11年左右。中长周期的趋势很可能是向下的。

最近的市场涨得非常好,大家也很开心,我相信很多朋友也赚到钱了,但是由此线性外推产生的强烈看多、什么新的牛市周期又开始了,从7~11年的周期长度来看,可能是言之过早的。

三、为什么美联储越印钱,美元越升值?

我想分享的第二个图是中国出口周期和上证、恒指的相对走势关系,以及中国出口经常性账户的余额,这三个周期是息息相关的。

图片来源:彭博,思睿研究

讲到这里,有一个非常重要的问题需要回答。

2020年新冠之后,美联储用货币政策去抗疫,印钱让大家待在家里,每个三口之家每月能赚5200美元,非常大一笔钱。

百分之九十几的美国银行储蓄账户是没有超过1000块钱美元现金的,但是美联储通过“直升飞机撒钱”的方法,在2020年3月份向美国几千万的家庭洒水,每个月给他们5200块零花钱,这个是美国对抗病毒的方法。

我们中国用围追堵截对病毒的传播进行切断,各有各的好处。

从人民生命的角度来考虑,中国前两年的防疫政策,的确比美联储开车乱洒水的政策要好。

但是现在有一个很大的问题,从2020年3月份到现在,美联储的资产负债表从4万亿美元扩张到9万亿美元,扩张了一倍有多,与此同时,在这一波市场暴涨之前,美元指数达到了一个周期性高点,大概是115左右。

如果美联储在拼命地印钱,为什么美元还在涨?

经济学里简单的供给定律,如果你增加了某个货物的供给,它的价格应该是下降的。

但是对于美元,如果它是一个商品,美联储越印,美元却越值钱,这是一个很让人费解的现象。所以究竟问题出现在哪里?

比如说有些朋友,前几年喜欢买一些中资的高收益美元债,这些美元债基本上都是房地产商开发的,他们的债息率非常高,10%甚至更高,像恒大更高。

之前我们假设,这些能够出海发债的中国公司应该都是属于资质比较好的公司,让他去海外发债,我们通过高息去赚一个套利差。

因为海外,如果你能借欧洲的钱,基本上是1%~2%的利息成本,但是你能够赚8%~10%的利息收入、债息收入,所以这个套利交易非常的流行,尤其在中资机构里非常流行。

华尔街有句老话——这个世界上所有通往地狱的交易,都是套利交易产生的。

所以到了今年,离岸中资美元债暴跌了80%,种种迹象表明,全球宏观系统里,美元是不足的。

尽管美联储作为全球的央行,它的资产负债表扩张了一倍有余,但是今年全球宏观系统里,美元的供给严重不足,因此才导致新兴市场跌得稀里哗啦、大宗商品回调、美元指数高涨,导致了中国离岸在岸市场承受的压力。

所以这些美元去了哪里?

这个问题很有意思,额外的几万亿,衍生出来可能几十万亿的美元,在全球宏观系统里,它在流动的时候去哪里了?

就在我们中国。

四、由于历史性顺差和疫情政策,中国宏观系统里淤积了大量的美元

以前这个系统怎么循环?

我们中国出口创汇,产生外汇占款。

外汇占款就是我们的出口商把手上出口赚来的美元卖给央行,央行按照一定的价格释放人民币的流动性,中国的宏观流动性就产生了人民币宏观流动性,支持我们经济和市场的运行。

同时央行收了这些美元之后,可能买成美债等其他的一些储备资产,通过这个路径,我们把中国创汇的美元回收到全球宏观体系里去。

今年出口顺差是怎么产生的?出口顺差就是因为我们出口产能。在这次疫情里,中国的生产能力是没有受到损害的,但是中国的需求受到了极大冲击。由于疫情,大家可能没有什么心情去消费,到了10月份,中国的社会零售同比增长也进入了一个负值的阶段。

中国的进出口情况反映了中国和海外,尤其是和美国之间的消费和需求的强弱。

当内需强于外需的时候,中国就进口,而当中国内需弱于外需的时候,中国的进口需求就会相应的下降。

正是由于中国外需非常强劲,加上美联储用货币政策去刺激海外需求,所以中国出口商品的需求飙升,但是内需由于疫情政策受到了很大的冲击。

所以这个时候进口需求非常弱,这时非常强的出口需求减去非常弱的进口需求,就导致了中国历史性的顺差。

中国的外汇储备特别多,但是中国的进口并没有起来,所以是历史性的顺差。

由于历史性顺差和疫情政策,中国宏观系统里淤积了大量的美元。

五、2022年中国经济发生周期性触底,未来6个月全球市场会非常动荡

今年的房地产投资表现非常差,商品房销售同比衰减大概40%。如果没有出口,没有房地产的投资,中国的经济增长就受到了严峻的考验。

到了11月1号市场触及低点后开始反弹。

值得注意的是11月1号市场触及的低点,尤其是海外市场的低点,跟2020年3月份中国新冠疫情最猛的时候的低点水平基本上是一致的。

从我们逻辑的角度来看,经过了三年的休整重建、接种疫苗以及防疫经验的积累,不太可能我们现在的市场或者说我们对付疫情的能力要比三年前差。

我们把去年的框架沿用到今年的框架,大的框架是7~11年的时间维度,我们并没有看到所谓的新的牛市。

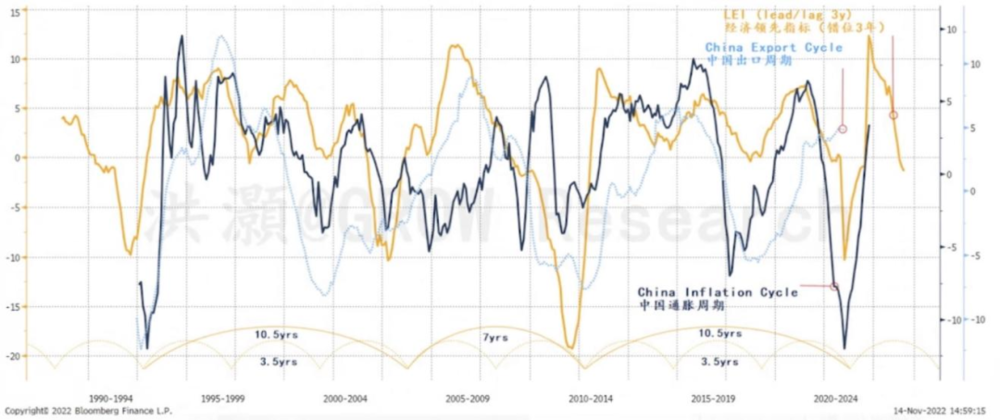

但是从短周期角度去思考,我们会看到2022年中国经济发生周期性触底,或者甚至可以说是复苏。

图片来源:彭博,思睿研究

这张图里展示了三个周期,一个就是中国的出口周期,也就是蓝色的虚线,深蓝色的线代表了中国的通胀周期,或者说是中国利润率周期,也就是用下游的通胀减去上游的通胀。

如果利润率越大,下游就会多生产,订单的上升也会反映到上游,于是就会扩大产能生产了。深蓝色这条线表明了2022年四季度将达到一个底部。

黄色是全球经济领先指标,当我们把这三条线做一些调整,一个非常明显的周期性的轮廓就出来了。

我们在这张图下面标注了周期性的规律,大概每隔3.5年是一个小周期,每隔2~3个小周期形成一个中周期。

到了2022年四季度,中国的利润率周期到达一个底部开始回暖。同时在历史上,中国的利润率周期领先全球经济指标大概6个月。

在我们进行了时间调整之后,你会看到全球经济领先指标大概率是会继续往下走的。

所以,在未来的6个月里,全球市场会非常动荡,主要是因为经济下滑的速度快于大家想象。

六、2023年出口增速可能进一步下降

中国重启之后需求一定会上升,但是可能需要花一点时间。

在中国需求上升的时候,中国对海外大宗商品的需求是上升的,对进口的需求也是上升的,同时也会产生一定生产层面上的冲击。

因此未来的2023年,中国的出口的增速可能会进一步的下降。在这个时候对外通胀的压力就会出现了。

在中国重启之后,来自上游价格的压力就会随之而来,这个取决于中国消费复苏的速度等。

美联储货币政策的调整从鹰派转为非鹰派,我们中国首先转向,很可能导致美联储转向的难度比想象得要大很多。

因此全球经济领先指标显示,全球经济下行的速度可能比经济学家想象的要严峻。

七、明年进出口会出现巨额顺差

刚才我们用中国的利润率周期去模拟2~3个中周期运行的情况。

周期运行是一门艺术,我们不仅仅需要数据的知识,有时也需要直觉。

我们的经济是否在经历一个拐点取决于很多的因素,比如说刚才我们讲到的解封对生产的冲击、海外美联储政策的调整。

美联储现在用货币收紧政策去压缩他们的需求,所以美联储的货币政策是压缩国内需求的,而我们中国现在进行的扩张性货币政策,则是支持中国国内的需求扩张的,这也从另外一个侧面反映了,我们明年进出口会出现巨额的顺差。

所以这一系列的宏观的变量是紧密的联系在一起的,并且是可以解释的、并用逻辑和数据解释得非常清楚的。

八、今年趋势性交易、反转性交易、套利交易都不行

交易分为三种。

一个是趋势性交易,趋势性交易就是发现一个趋势之后顺势而为。2016、2017年在A股指数5000点泡沫破灭之后,市场出现了一波大白马行情。这就是第一种趋势性交易。

第二种交易是反转交易,反转交易利用了统计学上的均值回归原理,当一个数据运行到偏离均值很大的时候就会回归。但是今年均值到了极点也没有回归,反而剑走偏锋,越来越极端。

这是因为我们今年海外宏观环境是一个非常典型的滞涨环境。

很多做量化的朋友做模拟的时候可能只有20年、30年的数据,但是保罗·沃尔克之后的世界是一个趋势性交易的世界。

美债长债收益率不断的下降,全球通胀不断的下降,而中国2001年入世之后加剧了趋势性的交易,这个现象一直持续到2021年。

2021年美国的长债收益率触底并开始回暖,前段时间美国10年长债利率大概是四点几左右,美国30年的房贷的利率达到了7% 、8%,这是非常惊人的。

所以趋势性交易和反转交易的策略都不行了,因为量化的模型并没有很好地适应长达30年的数据。

还有一种交易是套利交易,套利交易很简单,就是刚才我们讲的中资美元债套利,这个交易非常爽,它养活了海外好多人,而且非常稳定。

直到全球央行开始加息,一次75个点往上加,那谁受得了,所以今年就爆掉了,今年所有的交易全部爆掉。

所以今年考验了各位的生存能力。

九、今年和2014年市场相似

问题是现在我们到了周期的底部,反转的交易是不是会重新给我们一线生机?

而我们要问的是,如果我们的量化模型已经不能够给我们指明方向,那我们用什么东西去做2023年的判断?

一个是市场走势的拟合。

大家都知道,市场走势拟合可以用两段时间的价格数据做一个相关性的分析,找到相关性最近的两段时期。

图片来源:彭博,思睿研究

我们比较了一下,黄色这条线显示的是2013、2014年上证的走势,深蓝色线是我们现在走势,截止到11月15日。

它们的走势非常接近,2010年稍微有一些偏离,但它的运行方向是一致的。

如果是这样,我们就要想一下,为什么我们现在看到市场走势,跟2013、2014年的走势有很大的雷同?我们要找一下基本面的原因。

回想一下,在2013年,“国五条”调控房地产,所以那个时候,中国的住宅商品房销售的同比,还有房地产开发资金的来源,还有商品房销售的增长率,都在不断地往下走。

到了2014年四季度的时候,出了一个房地产新政去拯救房地产市场。

所以在今年之前,2014年是非常值得分析的一年,因为这一年里中国的房地产销售同比增长基本上进入了一个负的区间,经过了一年的休整,才重新回暖。

据统计局的公开数据显示,房地产开发资金的来源已经跌入了历史底部,住房销售同比也跌入了市场的历史底部,所以我们现在要把它救回来。

当然,我们现在也看到“三支箭”、降低首付、降低房贷、住房公积金的利用等等,但这些招我们以前都用过,并不是新的。

这也从另外一个侧面说明了,现在这段时间和2014年的市场运行相比,是有很多类似性的,尤其是在房地产这样相对比较关键的板块里。

所以2014年上半年,我们图上的这两个小的“驼峰”,是在挤压在一个区间里的。它走了大概6~7个月,才慢慢地走出来。

当然,行情也会有反复,比如说房地产需要时间,解封之后出现了一些混乱,大家不知道如何是好,这都会让未来几个月的市场走势呈现出一个比较纠结的态势。

十、未来4~6个月,周期性板块和成长性板块会表现比较好

在这样的市场里,我们怎么样去布局?

刚才我们讲到了,美元的流动性淤积在中国的宏观系统里,中国解封之后就会释放出来。

但同时它也会产生对上游价格的压力,而上游价格的压力也对美联储货币政策的调整会产生意想不到的冲击,它可能没有想到这一点,这就是所谓的美联储转向会受到不确定性的挑战。

中国是先退回来,疫情的调整大家也看到了,现在应该没有任何悬念了,解封重新开放的方向是非常确定的。

从市场的反应,从大家的情绪,从收到的各方面交流来看,大家对于政策是非常支持的。

这个时候应该怎么样去布局,什么样的板块可能会跑赢?

成长和价值还有周期性和防御性板块,已经开始修复了。

这个时候我们应该会看到利润率周期的修复,在未来的4~6个月里,周期性的板块和成长性的板块会相对表现比较好。

我相信这个交易已经发生了,尤其是成长性的板块,中国的互联网板块在最近几周表现得非常靓丽。

基本上所有的互联网指数都产生了一个历史性的行情。像美国的纳斯达克金融指数涨了50%,互联网平台指数涨了50%,恒指科技股涨了40%多等等。

这都是这些指数单月最大的涨幅。

同时上周中国互联网平台指数一周涨了25%,非常惊人。

市场从一个非常低的水平开始修复,作为市场参与者,我们是非常欢迎这种修复的。

交易已经展开了。在未来的4~6个月里,随着利润率周期的修复,我们会看到利润率周期领先周期性板块的相对表现和成长性板块的相对表现。

所以,我们应该会看到这些板块的相对收益,应该是继续修复。

十一、在这么便宜的时间点,机会远远大于风险的

最后我们来讲一下我们对市场点位的判断。

对点位的判断,说实话过去几年,数据和运气都很好,所以判断得还可以。

我们主要是通过资本配置的模型、资产轮动的模型去做这个判断的。

首先,我们把这个模型每3~4年产生一次轮动,非常明显,无论是上证指数还是恒指,它跟指数的走势是息息相关的,每一个小周期大概3~4年。

我们又回到了一个小周期的底部左右,所以市场的估值,尤其是股票的估值应该是周期性的修复。

回想一下,刚才我们讲了这么多,利润率周期的回暖、上游价格的压力、中国的重启还有宽松,经济复苏对于通胀的影响等等。

从12个月的维度来看这个大的环境对于股票是更友好的,对于债券可能没那么友好。

我们的周期是不是最低点我们不知道,但在这么便宜的时间点,它的机会是远远大于风险的。

十二、2023年肯定会比2022年要好

所以我们对于明年基准情形的预测。

第一,现在已经开放了,虽然过程可能需要6个月,但是这个方向是很明显的。

第二,房地产大概率是缓慢复苏,大概需要像2014年一样,需要一年甚至更长的时间慢慢复苏。

第三,美国经济有五分之四的概率衰退。

这是我们的基准情形。

任何一个不确定性的改善都会提高我们的基准情景收益率。

现在我们重新开放了,房地产“三支箭”的政策已经出台了,美国不知道会发生什么,但至少今年11月底看到的低点,应该就是周期的低点了,它已经足够低了。

所以,2023年肯定会比2022年要好。

我们的这个题目叫做“或跃在渊”,“或跃在渊”是《易经》乾卦九四爻,讲龙是至阳之物,它可能会一飞冲天,但也可能停留在深渊,这个时候我们要见机行事,进退有据。

九四爻在九五爻之下,九五爻就是飞龙在天,是至阳。

或跃在渊,为什么会有个“或”字?因为它离飞龙在天非常近,所以进退都要有根据,这样我们在2023年才会立于不败之地。

但总体来说,2023年应该比2022年要好。

本文来自微信公众号:IN咖财经(ID:gh_b543cbaea3e1),分享嘉宾:洪灏,编辑:羊羊、鹤九、志成

22:18

22:18

07:21

07:21

06:26

06:26

08:13

08:13

07:50

07:50

09:33

09:33

13:01

13:01

06:49

06:49

08:03

08:03

08:11

08:11