2023-01-09 11:28

扫码打开虎嗅APP

本文来自微信公众号:半导体行业观察(ID:icbank),作者:杜芹DQ,题图来自:视觉中国

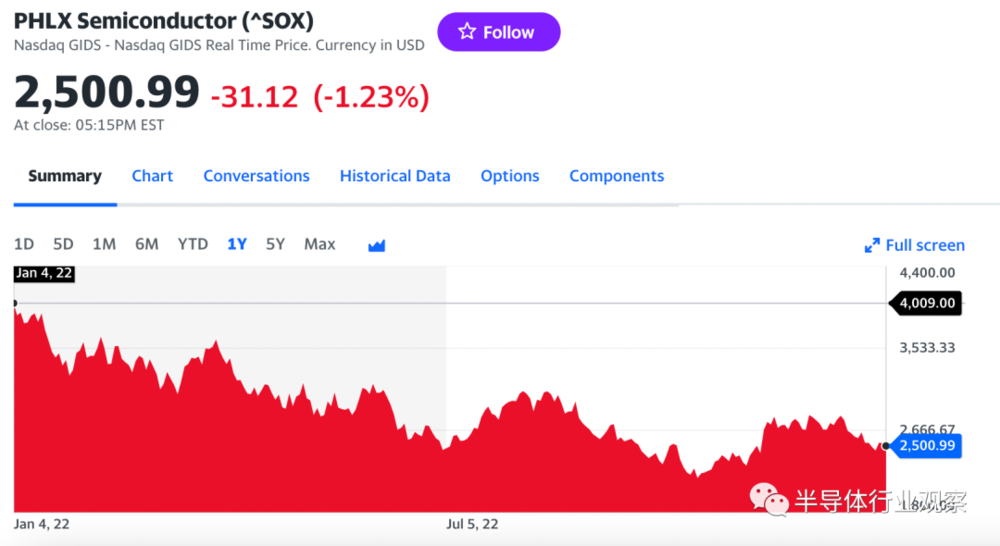

对于半导体行业而言,2022年是艰难前行的一年,在通货膨胀大幅加息、俄乌冲突、芯片封锁、疫情肆虐等多重不利因素的交叉打击下,芯片股遭受了重创。代表半导体行业的费城半导体指数也在过去一年从4009跌到了2500,跌幅达37%,这是自2008年金融危机以来的最大跌幅。

而具体到全球主要的半导体供应商,他们的市值基本无一例外发生了下跌。英伟达市值蒸发3936亿美元,台积电市值蒸发约1701亿美元,英特尔市值蒸发1083亿美元。那么,2023年会好吗?

费城半导体指数(图源:yahoo财经)

全球主要的芯片供应商市值“拦腰斩”,不止一家

在全球主要的芯片供应商中,Marvell、英伟达和英特尔跌幅最大,市值已经“拦腰斩”,属英伟达最甚,市值蒸发了3936亿美元;由于存储行业疲软严重,存储大厂美光也很惨,市值下跌48%,跌去了500多亿美元的市值;射频厂商Qorvo和Skyworks等跌幅也几近一半,很大的原因在于他们都具有单一的大客户苹果这一薄弱因素,而且随着苹果不断实现自研,这就对Qorvo、Skyworks甚至是高通构成长期威胁;就连模拟芯片大厂德州仪器、ADI等也没有抗住2022年的“寒冬”。

除了表中明确统计的,还有一些来自中国台湾的厂商,如联发科,其市值也遭遇了大幅下跌。根据钜亨网的报道,2022年联发科市值大幅蒸发9436.67亿元新台币。

首先来看下市值跌幅最大的Marvell,关于其估值高低不作评价和深度解读,但可以说说Marvell近些年来的一些变化。这几年Marvell不断在业务上转型,将公司重心更多地押注在基础设施,而不是仅依赖消费市场,也不再是仅仅依靠手机单一大客户。目前数据中心是其收入的大头,其次是企业网络、运营商基础设施、消费者和汽车/工业。鉴于这样的一些改变,Marvell 2022年第三四季度的财务收入表现得不错,但其负债情况也不容忽视。

2022年尤其是来到下半年以后,由于库存水平过高、PC需求暴跌以及加密货币崩盘的因素,GPU出货量暴跌,主要的GPU供应商英伟达和AMD均遭遇了不同程度的影响。虽然对PC独立显卡的需求放缓,但是英伟达却在第三季度收获了有史以来最高的市场份额——86%,而AMD则下降到了10%左右。

而随着英特尔进入独立GPU市场,2023年或将成为GPU行业长期以来竞争最为激烈的一年。英特尔2022年8月推出独立GPU,立马占领了桌面独立GPU市场4%的份额。不过GPU的应用还在不断涌现,就拿最近的ChatGPT来说,它是用1万颗V100 GPU运算的结果,也是未来AI应用的一个雏形。

不仅是GPU,英伟达、英特尔和AMD在CPU、GPU和DPU这三大领域的竞争已经拉开帷幕。根据PassMark软件公司的数据,在2016年第四季度至2022年期间,英特尔在个人电脑CPU市场的份额从82%暴跌至63%,主要是因为这几年AMD的猛追猛打。

手机销量的萎靡不振也在削弱高通等手机芯片供应商,高通在2022年多次下调销售预期。三星也传出大砍5G手机Galaxy A23的订单,减幅高达7成,该机型全数采用高通芯片。高通和联发科已经在入门级5G芯片上开启了价格战。联发科在2022年第3季市占率下滑至35%,反映了中低端手机芯片需求的疲软和库存调整影响。

相比之下,模拟芯片算是最抗打的领域,但就是这样,德州仪器和ADI的市值也下降了10%左右。但是由于这两家模拟芯片大厂专注在汽车和工业领域,大约60%的营收都来自这些领域,2022年的营收受影响相对较小。

为了应对当下半导体市场的多重考验,芯片供应商们纷纷祭出了一系列削减资本支出、裁员、冻结招聘的措施。

晶圆代工厂商市值基本跌去30%,中芯国际是例外

整个2022年,主要的晶圆代工厂市值基本下跌了30%,而中芯国际是少有的在2022年市值不降反增的半导体企业。芯片供应商感受到的疲软正在向上游晶圆代工厂转移,他们别无选择,只能砍单。面对客户修正晶圆投片订单,2022年,晶圆代工厂积极调整产品组合至汽车、工控、5G、物联网等应用,寻找新一轮的增长赛道。

外资分析师陆行之预估,晶圆代工厂平均产能利用率将跌落至66%。据IC设计业者透露,除了台积电维持今年要涨价的态度,已经有更多的晶圆代工厂愿意成熟制程降价,降幅最高逾一成。全球市场不佳和地缘政治不确定性将是晶圆代工表现的两大变数,预估2023年全球晶圆代工营收恐陷衰退。

作为全球最大的晶圆代工厂,台积电的营收在2022年这样的市场环境下受到的影响相对较小,但是2023年却不是那么乐观。据Digitimes报道,台积电的主要客户AMD、英特尔和英伟达大幅削减订单,因此台积电2023年第一季度的利用率或将大幅下降。报告指出,台积电N7线(7nm、6nm)的利用率将在2023年初下降到50%左右,除此之外,N5/N4甚至是N28也将不能得到充分利用。

高盛和瑞银都看衰台积电,瑞银分析师表示,台积电也无法在2023年幸免于行业库存消化和终端需求修正,并将2023年台积电的营收预期与2022年持平。

但是台积电依旧在先进制程上占尽先机,除了既有客户苹果、高通和联发科之外,台积电还成为谷歌、特斯拉、OPPO等自研芯片厂商的唯一投片选择,近日盛传OPPO已在台积电投片。随着这些自研芯片厂商的加入,台积电的竞争优势正在持续扩大中。而且台积电的先进制程还在加速研发中,据法人透露,台积电日前在美国加州举办睽违四年的实体投资人日活动时,释出持续扩充先进制程,已启动2纳米与1纳米投资规划的大方向,美国、日本等地新厂2024年的产能也将逐步提升。供应链方面则传出台积电在2023年的资本支出,有望逼近400亿美元。

中国大陆的两大晶圆代工厂中芯国际和华虹2022年的营收增长可观。中芯国际Q3收入19.07亿美元,同比增长34.7%;Q2收入19亿美元,同比增长41.6%;Q1收入18.41亿美元,同比增长66.9%。华虹Q3收入6.3亿美元,同比增长39.5%;Q2营收6.21亿美元,同比增长79.4%;Q1营业收入3.0亿美金,同比增加50.3%。

半导体设备大厂营收很旺,但市值......

在一众芯片巨头拉响业绩警报的时候,半导体设备大厂在2022年依然赚得盆满钵满。几乎所有的半导体设备厂商都实现了创纪录的营收。但是市值就是另一回事了。泰瑞达、Lam Research和应用材料市值几近腰斩,光刻机巨头ASML的市值也下跌25%。

像应用材料、Lam、KLA这些半导体设备大厂,主要的营收来源是中国。2022年,由于美国芯片出口新规的影响,2023年半导体设备大厂营收不容乐观。高盛银行的Toshiya Hari表示,这些控制措施可能会使全球半导体设备制造商2022年损失60亿美元的收入,相当于其预计销售额的9%。例如Lam Research此前曾表示,2023年的收入将减少20亿-25亿美元。

在半导体设备领域,除了美国,日本在全球芯片设备的市占率达3成。在电子束描画设备、涂布/显影设备、清洗设备、氧化炉、减压CVD设备等重要前端设备、以划片机为代表的重要后道封装设备和以探针器为代表的重要测试设备环节,日本的设备企业几乎处于垄断地位。2022年,日本半导体设备销售又创纪录,销售额大幅增近3成(2022年1月-11月)。

随着半导体进入下行周期,全球主要晶圆大厂纷纷缩减支出:英特尔开始进行裁员和缩减资本支出,英特尔表示,包括裁员和减缓新工厂支出在内的行动将使公司明年节省30亿美元,到2025年底,累计削减资本支出100亿美元;美光预计2023财年的资本开支规模为80亿美元,比上一财年将下降30%,2023财年将把芯片封装设备方面的投资砍掉一半;韩国SK海力士也表示,2023年的选项之一是大幅减少设备投资额;南亚科则表示,今年生产设备资本支出降幅约4成,而2023年生产设备资本支出相较于2022年将进一步调降逾20%。

短期来看,这些无疑都是对半导体设备大厂的不利信号。

据SEMI的数据,晶圆代工厂是2022-2023年设备采购的最大来源,整体支出占比达53%。

2022年,全球共计有167座晶圆厂和生产线进行产能扩充,用于产能扩充的设备支出比重占整体设备支出超过84%,预计2023年仍有129座晶圆厂和生产线将持续提升产能,占整体设备支出比例的79%。

对于半导体设备市场2023年的需求,不少研究机构均已发布下滑的预警。SEMI预计,2023年晶圆厂设备、内存设备和测试设备均出现不同程度的下降。据Jefferies证券研究部营销总监Masahiro Nakanao的预测,2023年半导体制造设备市场将比上年下降20%,这与2019年半导体市场的收缩类似,2023年因内存调整而下滑。

写在最后

众所周知,半导体行业具有很强的周期性,繁荣之后是严重的萧条,在过去的30年中,市场每3-5年就会出现一次低迷,2023年半导体的收入大幅下滑几乎是板上钉钉了。

Objective Analysis研究分析指出,由于内存价格在不断下降,它们很可能在年底达到成本价,而如果内存在2023年继续按照成本价销售,那么2023年半导体销售总收入可能会比2022年低20%。

历史经验告诉我们,产能过剩总是需要一年多的时间才能解决。虽然大多数芯片企业正在削减资本支出,但通常需要两年时间才能转化为产能不足,因此大多数芯片企业可能会从2024年年中开始恢复盈利。半导体行业,准备过冬。

本文来自微信公众号:半导体行业观察(ID:icbank),作者:杜芹DQ

03:55

03:55

03:54

03:54

04:20

04:20

06:34

06:34

05:06

05:06

05:30

05:30

04:15

04:15

08:05

08:05

04:56

04:56

05:06

05:06