2023-03-17 22:14

扫码打开虎嗅APP

本文来自微信公众号:城市进化论(ID:urban_evolution),作者:杨弃非,头图来自:视觉中国

日前,《广州市建设国际消费中心城市发展规划(2022—2025年)》(以下简称“规划”)发布,这是全国首个以国际消费中心为主题的城市发展规划。

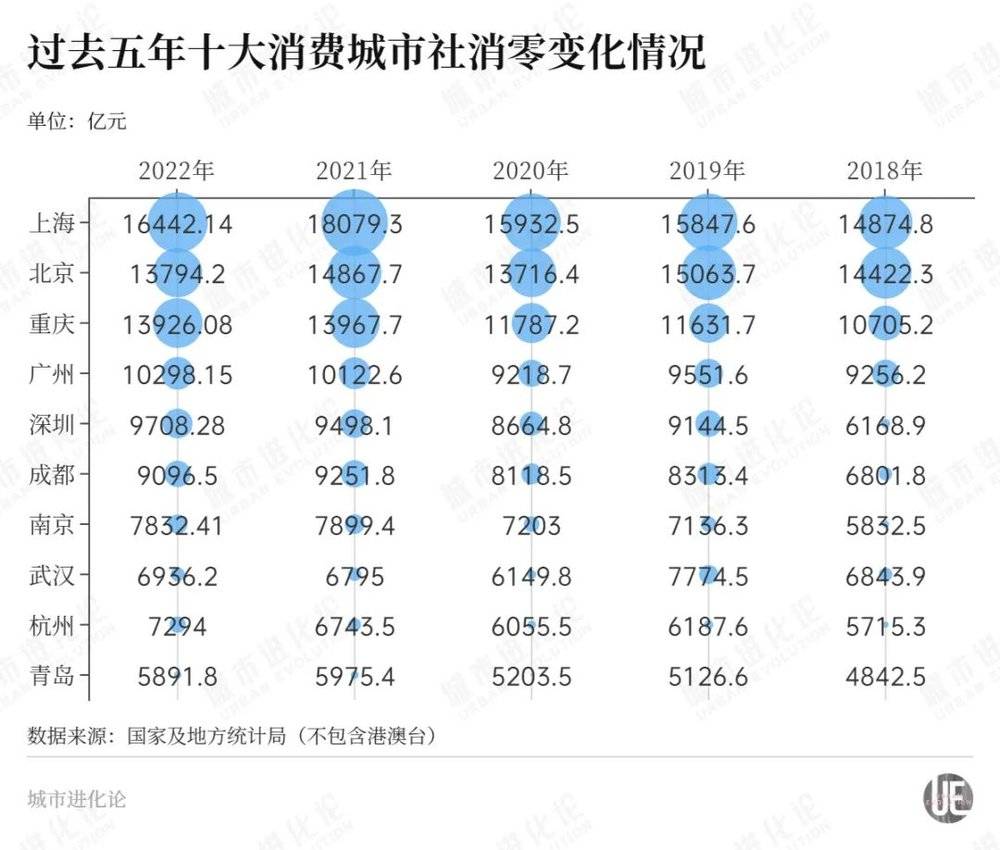

作为我国消费第四城,广州2022年GDP达28839亿元,距离3万亿“一步之遥”,其中社消零总额10298.15亿元,同比增长1.7%。

在外界看来,此时出台《规划》,一方面是为了促进消费总量增长,更为重要的则是以此带动消费升级,让消费带来更大的经济产出,产生“溢出效应”。

《规划》当中,广州自揭短板,将第一个问题指向“品质化程度不足”——近十年间,中心城区商业设施和业态逐步老化,传统商圈日渐衰落;在电商的冲击下,商圈吸引力大打折扣。

同时,引用第三方机构数据称,广州人均优质商业面积0.3平方米,与上海(0.8平方米)、北京(0.7平方米)差距较大。

不可否认,作为千年商都,广州有着辉煌的过往,但在近年来新一轮商业“狂欢”中,标杆性商业体在各城市不断“攻城略地”,广州似乎成了被绕过的那一个。

以此次规划为起点,广州如何追回失去的时间?

不久后,又一家位于广州热门商圈的百货公司将撤场。

据南方都市报报道,位于广州北京路商圈的天河城百货发出通知,将于3月26日22时停止营业。据不完全统计,这已经是广州近期第三个关门的老牌商超百货。

更早的2021年,花地湾核心商圈规模最大的百货店广州东百花地湾店发出了闭店预告;同期,经营超15年的广州海珠区江南西的摩登百货海购店闭店——作为广州民营百货代表,摩登百货高峰期在广州热门商圈布局8家门店,目前仅剩天河岗顶总店和白云圣地店……

大型连锁百货公司正在走向末路,有观点指出,未来百货公司将主要朝主题化、综合化的购物中心或奥特莱斯化的方向发展。

从目前来看,广州缺购物中心吗?中国连锁经营协会发布的一份报告显示,2021年,广州购物中心数量尚不及上海的一半、甚至不比苏州,而往下,成都、杭州等城市也有可能“后来居上”。

总量不足,头部更为有限。根据仲量联行关于零售物业的整体数据,2022年全国主要城市中,优质零售物业存量面积前三名分别为上海、北京和成都,广州位于一线城市第四。

在知乎“为什么广州的购物中心数量远不如北上深?”的问题下,有上百则回复,其中不少人将目光进一步聚焦至另一个看似理所应当的问题:广州市场是否真的需要购物中心?

时间回到2013年,有媒体注意到广州商业体整体偏小。时任广东省流通业商会副会长、广州景豪坊购物中心总经理杨军艇在接受采访时认为,这与广州人的消费习惯密切相关——广州自古“有街就有铺”,广州人习惯就近购物,进购物中心实属“鸡肋”。

不仅如此,香港还“虹吸”了那部分愿意花钱购买奢侈品的客群。在当时,杨军艇估计,有能力购买国际品牌的消费群体中,有75%选择去香港消费,留在本土的只有20%。

直到现在,广州人尚未将本地购物中心“买”进全国顶尖的位置。据广州规划院规划设计二所的数据,2021年全国12家销售额破百亿的购物中心,广州无一上榜;销售额前50的购物中心,广州仅有太古汇(99亿元)、正佳广场(85亿元)和天河城(60亿元)3家,与此相比,上海有9家,深圳也有4家。

打造国际消费中心城市,消费一定要跟城市发展和建设关联起来。从这个层面上来说,广州商业不是太慢,而是太快了。

广州人独特的消费习惯,源自城市历史悠久、底蕴深厚的商业文化。早在上世纪20年代,广州最早将百货形态引入内地,由归国华侨投资兴建的“先施百货” “大新百货”“永安百货”“美华百货”四家百货商店相继开业,不仅带来了改变人们生活习惯的“洋货”,让曾习惯于十三行杂货铺的广州人,最早体验百货这一现代商业模式。

当地发达的民营经济环境也让百货迅速进入激烈竞争。广东省历史学会副会长、暨南大学历史系教授张晓辉曾在接受采访时提到一组数据,1920年,广州市中小型百货商店有605户,资本额近340万元,相比之下,上海1925年约有洋杂货店400户。到1929年,广州百货商业达到民国时期的最高峰,有商店767户。

大量中小型百货商店,早早划定广州老三区的商业版图。到现在,环市东路、北京路仍是老广州的地标,标定了城市商业的发展原点。

但商业的抢先布局,让城市失去了更大的腾挪空间。仲量联行华南区研究部总监曾丽告诉城叔,与上海、北京圈层式开发不同,广州商业更多是基于各个区县零碎开发自然形成的网络布点,在需要大规模土地的购物中心时代,广州失去了进一步发展的有利条件。

而缺乏新兴商业的持续刺激,也直接导致广州消费习惯趋于传统。如曾丽分析,广州人对美食的“偏爱”,部分由于当地餐饮业的供给更为充分,而缺乏更多其他领域的优质商业。

伴随城市转型,广州商业正在发生变化。2000年是一个关键的时间节点。面对城市发展瓶颈,广州提出“南拓、北优、东进、西联”的“八字方针”,意在推动城市结构从单中心向多中心转变。此后,“东进”率先起势,广州中心也随之向东偏转。

也是在同一时间,全球掀起新一轮科技与产业革命,创新正取代传统要素成为城市发展的新动能。两股转型力量同步推动下,广州中轴线的首次发生转移,一条贯穿天河南北的新城市中轴线,加速成为广州高新技术产业与人才中心,以及现代商贸服务业新中心。与之相伴的是,2007年,天河区GDP首次超过越秀区,位居全市第一。

代表着新生商业力量的购物中心,纷纷前来抢滩新片区。过去20年间,大型购物几乎围绕天河路-珠江新城片区布局,新商业中心风头也迅速盖过老三区。即便到最近几年,掀起讨论的广州商业项目,也基本在此落户。

在曾丽看来,用城市产业发展的视角来理解商业,将得到一个更全面的答案。

与北京、上海等城市多中心相比,广州从表面上看仍然处于一种单中心的商业结构当中。天河路-珠江新城商圈对新购物中心拥有绝对的吸引力,而城市单极化的构架与有限的购物中心互为因果,令广州迟迟无法诞生新的商业中心。

自从被赋予建设国际消费中心城市的任务,广州破解单中心结构更为急迫。外界看来,国际知名商业城市均培育出多个差异化的商业中心,单中心难以充分释放广州作为国际消费中心城市的消费潜力。而改变现有商业结构,不能仅从商业着手。

曾丽发现,变局产生的条件正在出现。一方面,广州的产业结构正在从八九十年代的石化、电子、汽车三大支柱工业,逐渐向新一代信息技术、人工智能和游戏等新兴产业转身,新产业不断向外扩散,支撑起广州东南西北四个角的产业基础,并带动了新的住宅区成型。

另一方面,广州人口还在加速流动。她列举出两组数据:根据七普,广州15~59岁年龄段人口占比高于北京和上海,说明广州人口更为年轻;而作为大湾区人口“引力场”,广州还在持续吸引更多年轻人才的流入。

在产业成长和人口来往下,广州俨然成为大湾区经济的一个重要“发动机”,发展半径向周边市区延伸。“软性扩容”下,过去限制广州发展的空间瓶颈被打破,就如抢夺天河区一般,商业资源也开始加注广州的“新片区”。

从几个新项目的选址可见一斑。根据现有信息,广州首个万象城项目和传闻中的太古里项目或将落户靠近佛山的白鹅潭商圈,而该商圈正是广州规划的“5+2+4”国际知名商圈体系中,5个世界级地标商圈之一。

曾丽认为,广州仍然需要更多购物中心。这并不是说,广州一定还要引进更多国际大牌来装点门脸,更重要的是,购物中心将带来新的体验式、策展式消费场景,一种与当下消费相适应的社交场所。“我们缺的不是高端的商品销售,缺的是高端的服务和体验服务的场景。”

从全球普遍规律来看,服务消费对未来经济增长的重要性毋庸置疑。随着收入水平的提高,传统的吃穿住行带来的消费增长空间趋于饱和,经济发展水平和人民收入水平提高,服务消费增长更快。

面对姗姗来迟的商业关注,广州需要的,不只是多中心,也不只是更多的购物中心,而是一场下沉至内容、生根至理念的商业革新。

本文来自微信公众号:城市进化论(ID:urban_evolution),作者:杨弃非