2015-11-14 07:50

扫码打开虎嗅APP

华尔街以运营困境反境基金发家的橡树资本指出,每次流动性的泛滥(就是印钞救经济,或者政府万亿救市),不会以歌舞升平为结局,而会是以轻率的借贷带来大量的债务为结局。

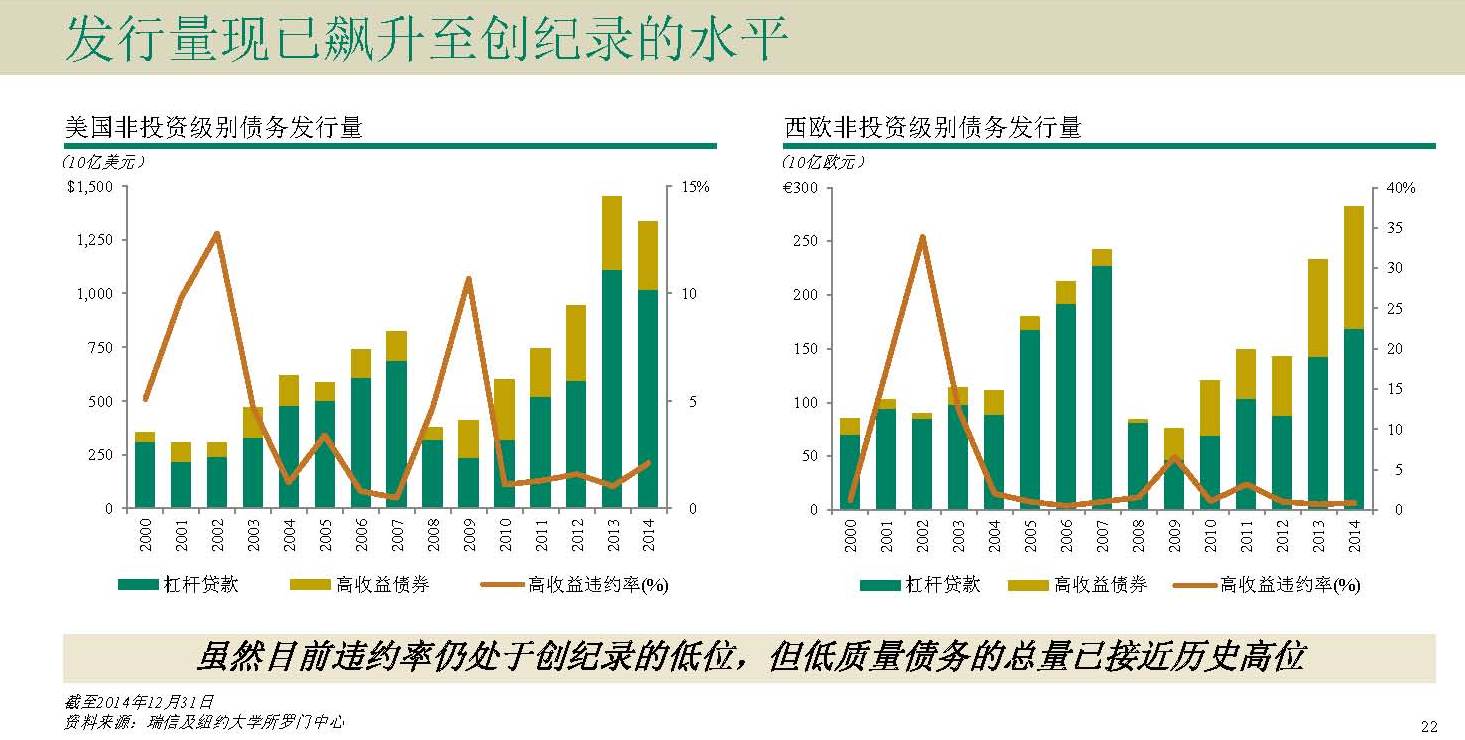

图表1:美国和西欧的非投资级别债券(也就是垃圾级债券)已经创下历史新高。

同2008年一样类似的是,未偿付债务的激增,是违约高峰到来的前夜。因为拖着未付的债务,其实就已经说明了债务质量正在恶化。

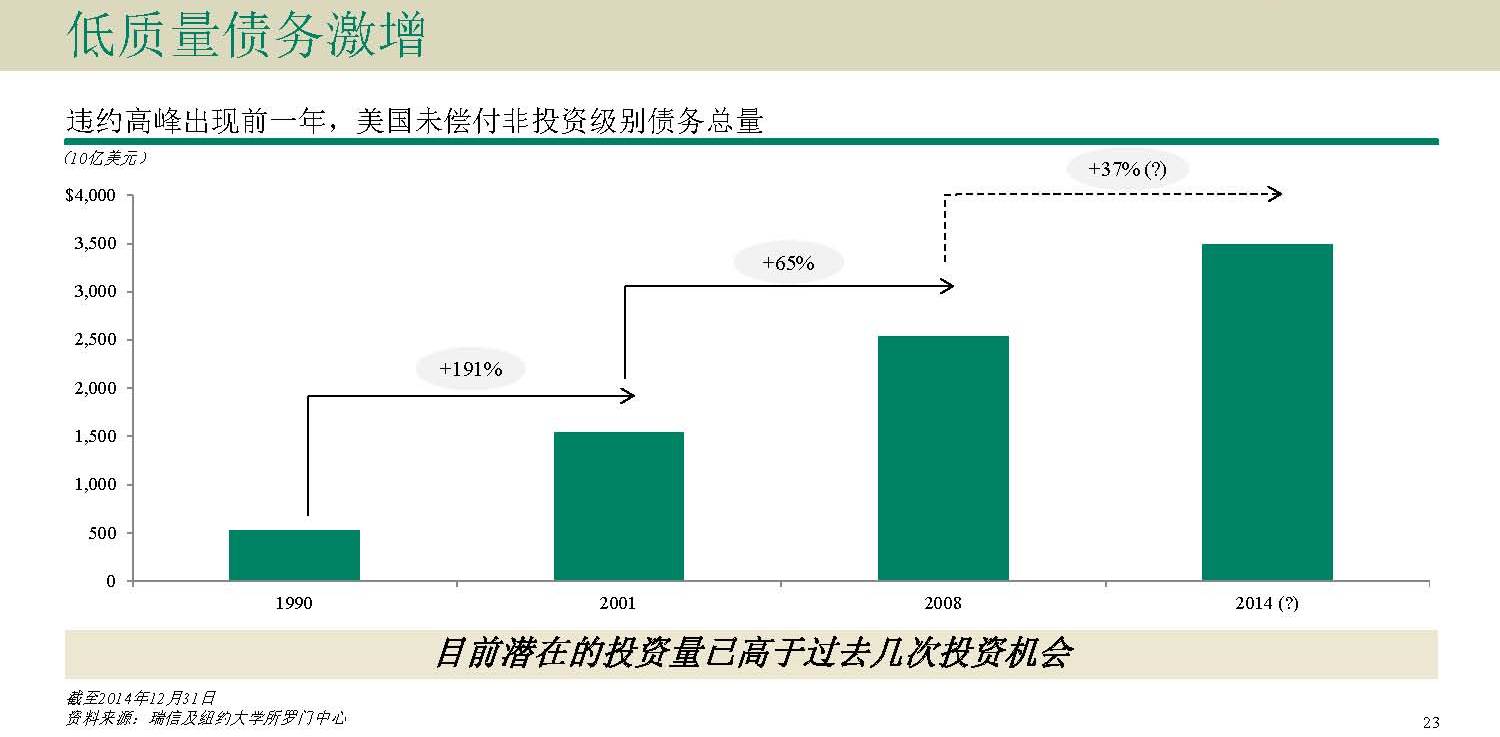

图表2:未偿债务正在上升

图表2:未偿债务正在上升

截止10月末,中国的流动性指标——M2余额已经达到136.10万亿元,同比增长13.5%。中国已经成为货币存量全球最高的一个国家。这一数据是美国的1.5倍,英国的4.9倍,日本的1.7倍,比整个欧元区的货币供应量多出20多万亿元。

尤为引人注目的是,这些货币大部分是在最近几年堆砌而成。2000年时,我国M2余额约为13万亿元,至2008年还未达到50万亿元。而在国际金融危机爆发之后,自2009年起,货币存量每年跨越一个“十万亿”级台阶,在这几年上演出“狂飙突进”一幕。

在这种流动性充足到泛滥的情况下, 政府、机构、企业、居民都受到强烈的刺激,允许举债加杠标。央行最新数据表明,10月末,本外币贷款余额98.15万亿元,同比增长14.4%。

也就是说,全中国银行体系借给别人的债务水平已经接近100万亿人民币。除银行贷款是一种债务外,除此之外,中国还有公开的债券市场。

据彭博新闻社的报道, 2015年,中国债券市场规模增长至39.8万亿元(6.3万亿美元),远高于2007年的12.6万亿,在全球仅次于美国和日本,位列第三。

银行贷款:截止10月初,16家上市银行不良贷款余额达9080亿元,比2014年末增加2048亿元,增幅达29%;不良贷款率1.52%,同比增0.4个百分点。

地方政府债务:根据最新的数据,人大常委会批准的2015年地方政府债务已经达到16万亿人民币。这一部分的债务目前是以类似国债信用的地方债的形式发行的。而众所周知,政府投资很多都是铁公基,盈利能力是最差的。也就是说,政府债务的清偿能力其实是很低的。

企业债务:从上表可知,中国企业部门的负债率已经达到GDP 123.1%。而且在中国经济下行的现在,中国企业普遍不景气。财新PMI 10指数仅有43.2,显示严重不景气。据专家估算,每年中国破产和注销的企业约在70万家-80万家。其中真正经法庭破产的很少,显示有很多企业的债务是没有得到清偿的。

普通国民的债务:占GDP的36.4%,如果按照2014年中国GDP63万亿计算,约计23万亿人民币的水平。人均都有1.76万元左右!

以上说了一堆,都是“汽油”。也就是说,中国这个房间里的“汽油”总量已经很高,而且已经到处都是了。缺的就是一根“火柴”。而这根“火柴”,很有可能是中国的房地产。因为只有房地产,是让普通中国人高额负债的产品。

截止2015年6月,房地产按揭贷款余额达到19.3万亿元。也就是说,6亿中国城市人口均欠房地产公司3.2万元贷款!两大民族特性也显然支持这个数据,中国人不喜欢借钱消费(所以信用卡和消费贷不是主要债务),但是中国人是最喜欢买房的民族(自有住房率超过美国)。

大规模经济危机和失业。

失业率是克强经济学关注的重点。所以,相信中国的失业率不会一夜之间变得不可控制。但是经济危机很难预测来自哪个方向。在美元走强、全球热钱回撤造成资产价格出现泡沫、石油价格大跌的三种因素的同时冲击下,体质比较差的新兴经济体,如委内瑞拉甚至俄罗斯,都有可能会出问题。这样一个国家的经济危机,很有可能会引发波及全球的经济危机。希腊案例近在眼前。中国也很有可能会受到波及。但是是否会受到冲击,很难预测。

中国房地产市场,尤其是北上广深的崩塌。

最近的新闻表明,上海市新房成交的均价已经超过6万,全上海的房产均价也达到3.2万亿。笔者近日加入买房大军,亲眼看到五六百万人民币的房产被恐涨的购房者一抢而光。而10万每米的房价也已经在市中心区域之外出现。上海的房产价格已经超过人均居民收入水平的20倍以上。除上海的房价猛涨之外,北京广州和深圳房价的涨幅也不遑多让,居民收入/房价比也接近20倍。这个数字表明,20年的居民收入,才买得起一百平方米的房子。而美欧等发达国家数据,是在6-7倍。这才是全球的合理水平。

(数据补充:据中国房地产报上海、北京、深圳等一线城市上半年房价收入比继续走高。其中上海房价收入比高达19.09,北京18.42,深圳根据测算更高,19.9以上;二线城市中,福州、厦门、温州、太原、天津上半年房价收入比均超过10。)

图表3:居民收入房价比(数据来源:中原地产)

所以,很有可能发生的事件是:

1.当北上广深的房价过高,引发房地产市的拐点出现,

2.房地产价格的大跌,会让投资盘涌出,更进一步打击房地产价格。

3.房地产市场出现螺旋性大跌的时候,中国的中产阶层会受损严重。

4.如果市场上出现大量负资产(银行贷款超过房子市场价格),会有大量的人放弃偿还银行贷款(止赎屋和法拍屋)

5.房地产价格会呈自由落地运动。

6.做为拉动消费和政府财政主要来源的中国支柱性产业——房地产行业的崩溃,会让中国经济承受到不可承受之重。

7.中国经济将会受到严重打击。

其实案例就近在眼前——2006年的美国房地产一片火热。充裕的流动性让美国人推出了“可变化利率按揭”,吸引低资产的美国穷人入市。然后,然后就是大家都知道的2008年金融危机了,房地产市场的崩溃才是真正的导火索,金融产品其实只是汽油。而炸飞的,则是大部分美国中产,至今没有恢复。

1997年的香港,楼市和股市一片红火。然而美元加息并走强,让港府不得不加息盯紧美元。索罗斯老人家窥到机会,携对冲基金攻击联系汇率。后果就是,香港地产的风向标——中原指数,从1997年的100点跌到2003年的33点。当年在香港的报纸上,只有一种广告——合并信用卡欠债的广告。

令人不寒而栗的是,当年香港房价在达到1万美元每平米(11平方英尺)的均价后出现暴跌。而现在,10月份上海市场新房成交的均价,准确地停在1万美元/平米水平上。

危机正在逼近。

(数据来源:橡树资本)

(数据来源:橡树资本)