2014-05-15 14:15

扫码打开虎嗅APP

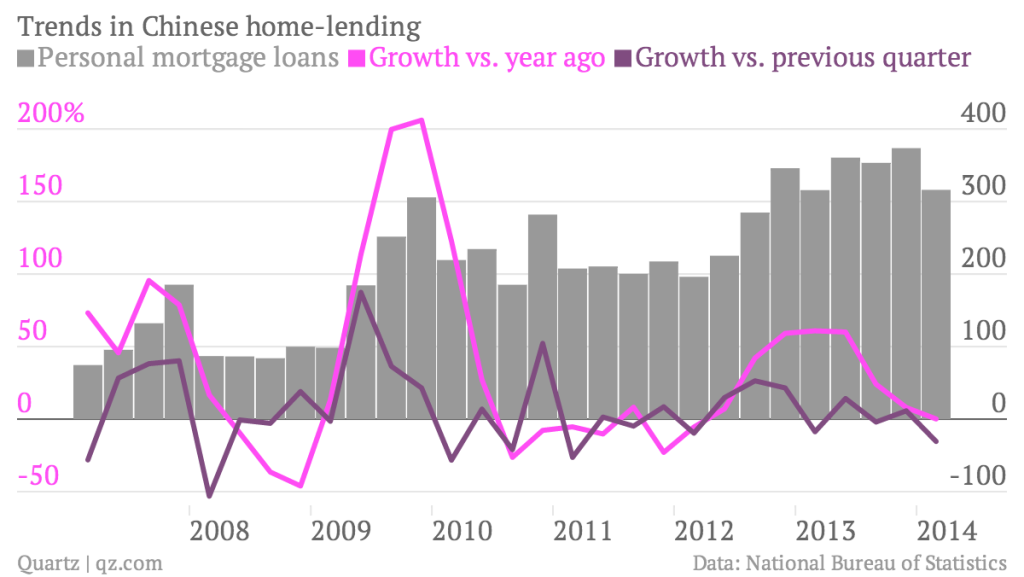

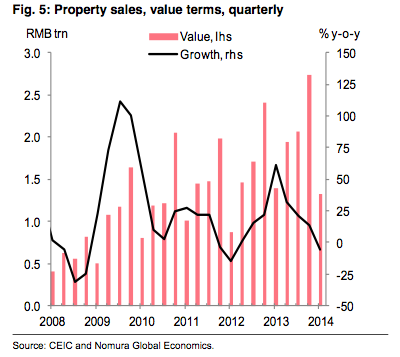

房地产销量数据图(红色:销量,黑色:增长百分比。来源:野村证券)

中国房价对比其他国家房地产市场图(来源:美国银行美林)

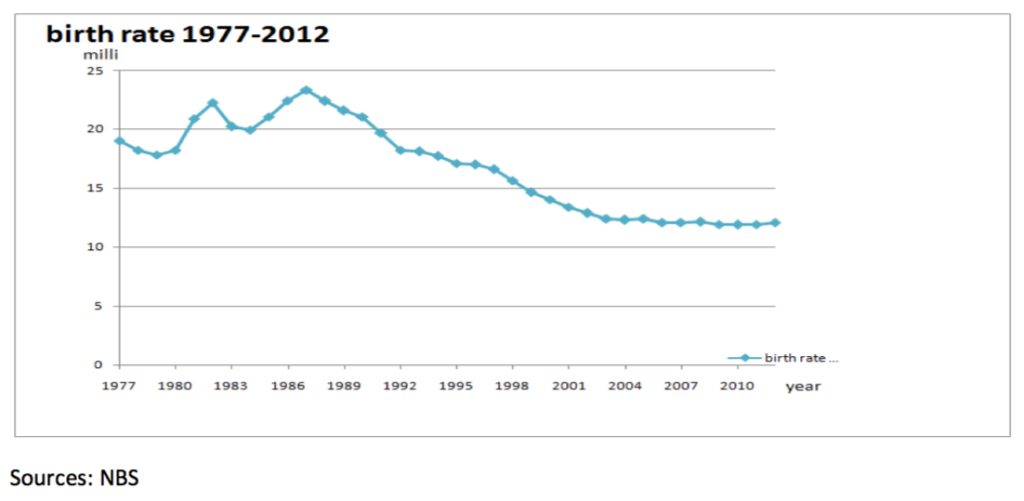

中国 1977 年至 2012 年出生率数据图(提供方:JL Warren Capital)

房地产销量与总信贷规模的联动变化数据图(蓝色:房地产销量,褐色:总信贷。来源:法兴银行)

债务分布图(色标由上至下依次为:住户、中央政府、地方政府、国有企业、私营企业。来源:法兴银行)

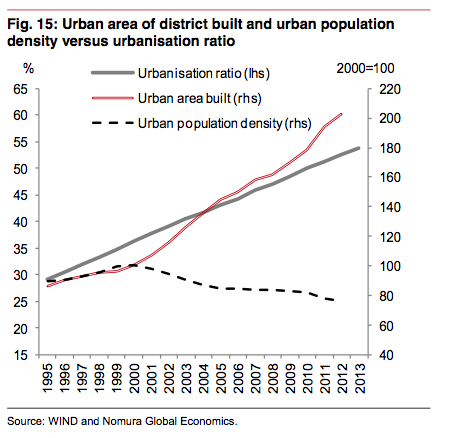

在建城镇区域、城镇人口密度和城镇化比率数据图(灰色:城镇化比率,红色:城镇化区域,虚线:城镇人口密度。来源:野村证券)

13:16

13:16

07:48

07:48

16:27

16:27

13:20

13:20

14:35

14:35

08:56

08:56

08:21

08:21

14:07

14:07

11:01

11:01

10:00

10:00