2015-12-29 16:47

扫码打开虎嗅APP

前言:随着生活智能化程度的日益加深,各种智能硬件都已经走进了我们的生活。“没有手机会死星人”等新物种的出现反映出了人们对智能硬件的依赖程度之深,智能硬件成为了“刚需”,投资圈也对其开始津津乐道。

而作为智能硬件生产链的上游产业,IC产业的任何细微动作都会对智能硬件的生产与结构造成重大影响。要了解智能硬件产业,IC是起点和关键。台湾是IC与智能硬件产业领先的地区,近年来,大陆也开始积极引进与开发技术,布局智能硬件产业。当大陆这个IC新秀遇上台湾老将,彼此将发生什么样的碰撞与交流?又会给行业带来什么样的转型与变化呢?台湾政治大学何陈勇为以太撰文《听说这是智能硬件的春天?》,为你解读IC视角下的智能硬件发展趋势。

作者:台湾政治大学 何陈勇

2015年10月,台湾记忆体封测龙头——力成科技,宣布与中国大陆紫光集团签署策略联盟契约及认股协议书。紫光斥资新台币194亿元(折合约37.7亿人民币)认购力成私募新股,以每股75台币价格取得25%股权,成为力成最大股东,并将取得一席董事。这个消息犹如在台湾的IC产业界投下了一颗震撼弹——红色IC产业链开始进军台湾。

1. 台湾IC产业发展历程

台湾的IC产业发展可以追溯至1966年的高雄电子。最开始的时候,由于台湾本土缺乏科技研发支持,因此政府只能借助技术引进的方式来发展IC产业链的后段,即封装、测试与品管技术等技术门槛较低的部分。

1980年代起,台湾政府开始大力支持IC产业的发展,1974年工业研究院成立电子所推动IC产业的研发,至2000年投资了140亿新台币支持集成电路工厂。而在这一政府扶持计划中,最成功的当属台湾积体电路制造公司——TSMC。

TSMC起始于1986年飞利浦(Phillips)与工研院签约合资成立的半导体制造公司,由当时工业研究院院长张忠谋带着一群以出身工研院为主的工程师一同筹办,而工研院的半导体技术则主要来自1970年代中期,由台湾经济部出资1000万美元的美国RCA公司技术移转计划。

至2014年,TSMC全年营收额为1526亿人民币,全球晶圆代工市场占有率约50%,年销售量已成为全球半导体供应商的第三名,仅次于Intel与三星。

除了台积电以外,宏碁(Acer)成立于1974年,富士康成立于1982年,华硕(ASUS)成立于1990年,联发科(MTK)成立于1997年,可以说从1970年代起,台湾的IC产业从无到有,从小到大,并且在90年代中期迎来了加速腾飞,成为台湾经济发展的重要支柱。

而IC产业的发展带来的是台湾的经济腾飞,正如台湾中央研究院洪德钦研究员所说:“IC产业为台湾带来了至少20年的稳定发展”。2013年,台湾IC 产业产值排名全球第2,占台湾制造业总产值13.4%, 占整体出口产值比重为20.57%,占台湾整体附加价值的28%,据此推算占台湾GDP的比重高达5.33

而IC产业的发展带来的是台湾的经济腾飞,正如台湾中央研究院洪德钦研究员所说:“IC产业为台湾带来了至少20年的稳定发展”。2013年,台湾IC 产业产值排名全球第2,占台湾制造业总产值13.4%, 占整体出口产值比重为20.57%,占台湾整体附加价值的28%,据此推算占台湾GDP的比重高达5.33

正是在这样的背景下,紫光集团入股力成股份的消息就如同平地惊雷,即便此事尚未定局,却仍给台湾的IC产业界带来了极大的冲击。事实上,近几年中国大陆在IC产业的发展十分迅速,台湾业界对于红色IC产业链的冲击也早有意识,但是紫光入股力成科技却让台湾的IC产业第一次近距离面对中国大陆IC产业链的竞争,可以说,一场近身肉搏战已经必不可免了。

2.台湾IC产业链现状

IC产品的生产一般均需要经过IC设计,IC制造与IC封装测试三个步骤。1980年代的半导体厂商,如Motorola、Intel、IBM、Hitachi等,大部分都将以上三个程序一手包办,形成所谓的整合元件制造商(IDM,Integrated Device Manufacturer)。

然而,随着半导体在电子、电器产品中的广泛使用,再加上终端产品的功能需求逐渐增加,传统的整合原件制造商已经无力支付整个IC产品链的研发、设备更新费用,于是专门的IC设计公司(Fabless),晶圆制造公司(Fablite),晶圆代工厂(Foundry)与封装测试公司逐渐成立。

而随着前段IC设计研发竞争激烈,晶片制程技术不断演化,半导体制造的中、后段代工部分利润贡献度降低,整合原件制造厂越来越倾向于将晶圆制造、封测委外代工,以降低运营成本,于是专业分工的代工模式便逐渐成熟。目前专业的垂直分工体系已经成为台湾IC产业与其他地区IC产业的最大不同。而这样的分工体系也确实符合了产业趋势需求与台湾的经济、技术状况,在集中资源于单一产业领域的术业专攻模式下进行,近些年也取得了很好的成效。

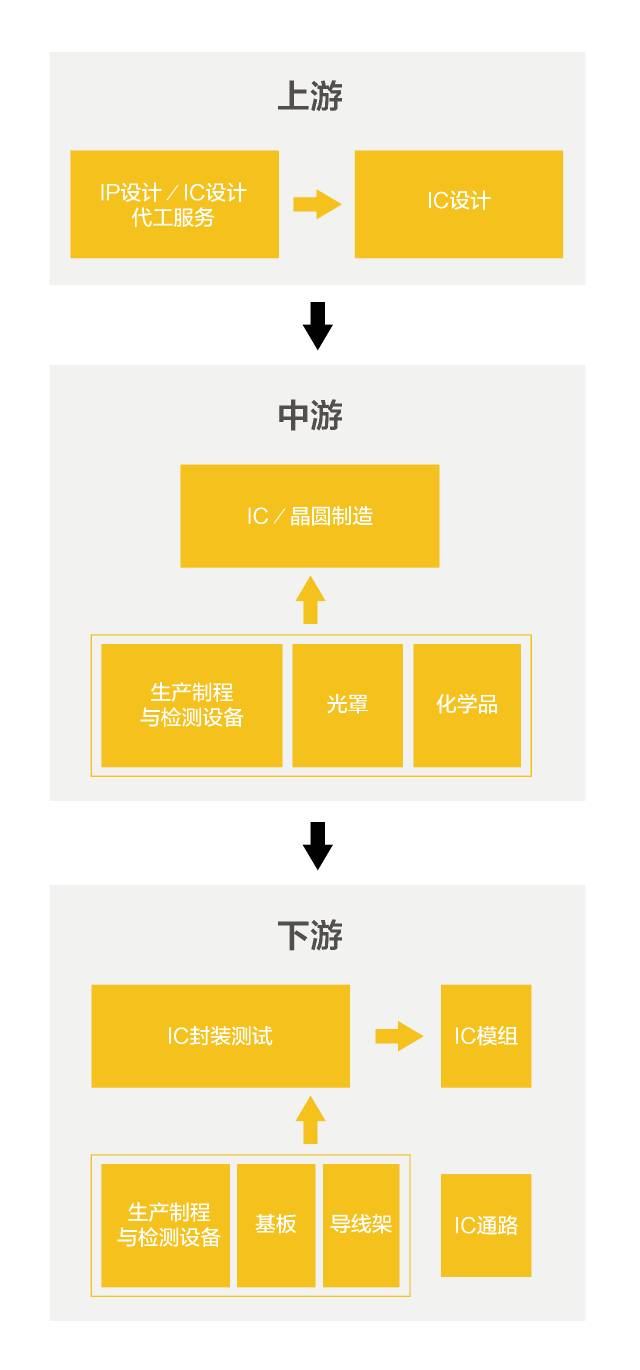

台湾目前形成了完整的半导体产业链,半导体产业链上游为IP设计及IC设计业,中游为IC制造、晶圆制造、相关生产制程检测设备、光罩、化学品等业,下游为IC封装测试、相关生产制程检测设备、零组件(如基板、导线架)、IC模组、IC通路等业。

台湾目前拥有全球最完整的半导体产业聚落及专业分工,IC设计公司在产品设计完成后,再由专业晶圆代工厂制作成晶圆半成品,经由前段测试,再转给专业封装厂进行切割及封装,最后由专业测试厂进行后段测试,测试后之成品则经由销售管道售予系统厂商装配生产成为系统产品。

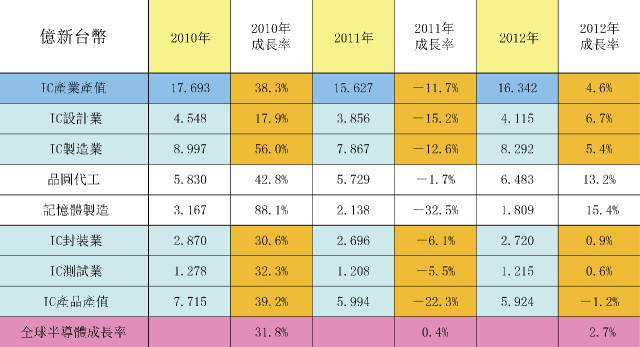

几乎在每一个领域,台湾的IC企业都取得了世界级的成绩,2014年,台湾IC设计全球市场占有率为18%,排名全球第2,晶圆制造领域的台积电市场占有率约50%,而在IC封装测试领域,台湾的日月光、矽品及力成则占据了IC封装测试的全球第1、3、5名。

此次清华紫光入股的力成科技从事的是IC产业链中的IC封装测试服务,这属于IC产业链中的下游。在半导体产业链上,封装与测试环节具有技术壁垒相对最低、劳动力成本要求最高和资本壁垒较高的特点,因此台湾借着此一优势长期占据全球市场的一把手位置,整体市占率达到全球一半以上。

然而,也正是因为技术壁垒相对最低、劳动力成本要求最高和资本壁垒较高的特点,所以当中国大陆开始踏入IC产业时,封装与测试行业也成为最适合半导体产业起步的行业。目前中国大陆IC电路产业链的就是以封装与测试环节为主导。

力成科技目前是台湾第三大,全球第五大封装测试厂,领域横跨记忆体IC与逻辑IC封装测试,紫光借助此次入股力成明显是我国布局IC封装测试产业的又一大投资。而从历史的角度来看,1966年台湾电子产业的起点正是封装测试产业,而50年后的今天,台湾的半导体封装测试产业最早受到来自中国大陆的冲击,这恐怕并非巧合,而是IC产业上下游的特性所致,台湾的IC产业所面临的挑战,中国大陆全球IC产业的布局才刚刚开始。

3.台湾IC产业的未来

长期以来,台湾的IC产业以其具有前瞻性的投资与相对低廉的人力等在全球保持了相当的竞争力。然而目前看来,由于中国大陆逐步进军IC产业,台湾的IC产业已经开始感受到了极大的压力。台湾的IC产业虽然规模大,但是在2015年上半年新兴市场与智能手机领域需求疲软的情况下,台湾的IC产业也开始寻求新的应用与布局。

在IC设计领域,各厂商下一波布局重点在于物联网(IoT)相关消费与垂直市场的应用,除了先进辅助驾驶系统需要的晶片与车载通讯产品成为多家厂商布局重点外,部分台湾厂商也开始整合旗下公司资源,跨入智慧家庭内晶片与系统之整合,提供完整应用与产品。

台湾的厂商借助着成熟的技术与完整的产业链在智能硬件领域确实有着天然的优势,但是另一方面,资本的缺失与传统产业模式思维的限制却也十分明显。

在IC制造产业,晶圆代工业者因应晶片发展需求,制程持续微缩,技术难度及资金门槛随之大幅提高,研发能量和资本较为不足的台湾企业,陆续采用联盟或授权方式取得制程技术。而中国大陆目前尚无技术能力挑战三星、台积电与Intel等公司在IC制造产业的地位。

在IC封装测试部分,随着智能手表、智能手环刺激穿戴式装置产品需求,再加上物联网等新兴应用领域逐渐普及,因此后段IC封测产业的高阶封装需求将越来越大。

4.智能硬件与全球IC产业的未来

对于现代城市生活人群而言,每个人几乎每天都在使用智能手机、电脑等电子产品。但是回顾历史我们发现,计算机在1970年代才开始真正地商业化推广,而智能手机2007年的全球销售量为1.22亿部,但是到了2014年,这个数字达到了12.44亿部。

而在短短七年间,传统的手机业巨头Nokia因为没有把握住市场趋势而轰然倒地。可以说,IC产品的未来在于掌握IC消费的趋势,IC产品的需求决定了整个IC产业的发展方向。而现在,智能硬件产品的推广与应用或许正是下一波IC产业的布局与发展方向。

而行动装置、穿戴式、物联网等智能硬件,对于产品的轻薄短小、低功耗以及多功能整合等都有较高的要求,对于晶片的整合要求也越来越高,这个整合的过程正是要借助封装与测试厂的助力。但是由于IC产业垂直分工的特性,下游厂商的改变与对市场的把握往往会落后于上游厂商,因此IC封装测试领域未来对于技术的需求将十分明显。

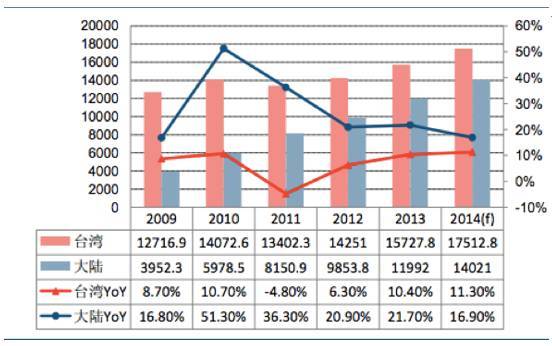

2013

年中国大陆IC封测行业产值占到IC行业产值的44%,并且在过去十年始终保持在40%以上的很高水平。但是中国大陆的封测行业的技术水平无法与台湾的大型封测企业相抗衡,红色产业链看似来势汹汹,但是自身的体质仍需加强。从这个角度来说,无论是台湾的还是大陆的封装测试厂商无不瞄准商机,积极发展覆晶封装、系统级封装等高阶封装技术,准备应对智能硬件的市场潮流。

在封测领域市场占有率排名第一的日月光较早便投身于高阶封测技术的研发,生产制造链布局完整,并在

SiP、CSP、Flip Chip、Bumping 及 WLP 封装等高阶封装技术领域拥有领先优势,并在2014年拿到了Apple

Watch的封装测试大订单。

矽品则在2011年持续扩大其于Flip

Chip高阶封装技术领域的投资,期待能够提早布局并扩大智慧型手机、平板电脑、超薄笔电等行动电子设备IC元件封测市场,并在2014年拿到了Intel、iPhone等订单。

力成科技原先的产品多为记忆体IC,但是也在2012年初投向了高阶逻辑IC封测的市场,其高阶封测的收割季也在2015年到来。而随着中国大陆乃至台湾的如火如荼的智能硬件创业,对于封装测试的需求,尤其是高阶封装测试的需求也越来越大,这一块大饼将来究竟会怎样重新分配还是一个未知数。

最后,从下游逻辑IC厂商对于产品结构的调整,以及国家队清华紫光选择入股力成科技来发展高阶逻辑IC封测的角度来看,台湾的IC产业链以及中国大陆的IC产业链都看好智能硬件潮流的来临,这对于中国大陆的低阶逻辑IC封测提出了更大的挑战。但是对于智能硬件产业来说,这样的调整给出的反馈信息却是,智能硬件创业者的春天已经来临了。

17:19

17:19

05:43

05:43

05:18

05:18

03:51

03:51

11:55

11:55

13:03

13:03

04:36

04:36

12:10

12:10

15:18

15:18

05:46

05:46