2017-01-11 20:12

扫码打开虎嗅APP

苹果再2016年内收购了各种各样的科技公司,包括无人驾驶与AR技术。看起来很酷炫,可实际上他们并不是投资人最看好的地方,反而他们更在意不到1美金就下首歌,几美金一个的苹果游戏。原因是什么呢?

苹果的服务业务包括iTunes Store,Apple Pay,电影和电视节目的整合,以及一些应用程序等等。CFO Luca Maestri表示这些业务是苹果服务的大部分,剩下的业务如Apple Care属于一次性销售,和苹果产品的常规使用没有太大关系。

如果按照趋势来看,苹果服务业务仍然会继续健康的发展。驱使该板块增长的原因不一定来自于设备的销售,就跟预装软件的道理一样,用户有权利自行下载他们需要的软件。可以把问题归罪于用户体验和市场竞争,然而现实就是如此。

大约1年前,数据机构Stifel预测了iPhone直到2021年在预装软件上的变化,数据显示这是一份波动且难以量化的数据,因为它真的不好预测,远不如iPhone硬件产品在销售上的健康成长。

该报告中指出,2015到2018年之间,苹果预装软件收入的年复合增长率(CAGR)为15%,虽尚未被证实,但是我们可以假设,2021年时苹果预装软件甚至都将取代iPhone销售额,成为苹果第二大核心业务。

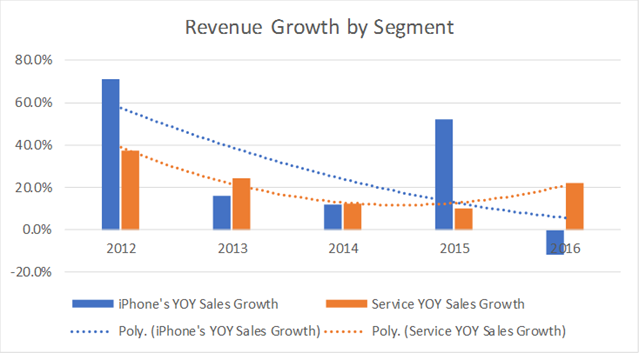

如下图所示,蓝柱代表iPhone的YOY增长,蓝线代表则代表变化趋势;黄柱代表苹果服务的YOY增长,黄线则代表其变化趋势。

那我们换个思路去考虑,Bernstein分析,iPhone的毛利率并没有随着苹果的品牌价值而提高,反而是越来越多新功能地加入(双摄像头,亮黑),以及OEM厂商竞争,使得BOM(物料价格)只高不低。所以,如果单从盈利角度去想,只有研发和维护成本地软件服务,似乎比硬件销售更吸引投资人。

Seeking Alpha的作者Ashraf Eassa表示,服务细分市场在2015年最低的毛利润率为65%(保守估计毛利润为130亿美元,净销售额为199亿美元)。考虑到Facebook的预装软件毛利润率越在84%左右,因此苹果服务业务的盈利能力可能要高于65%。

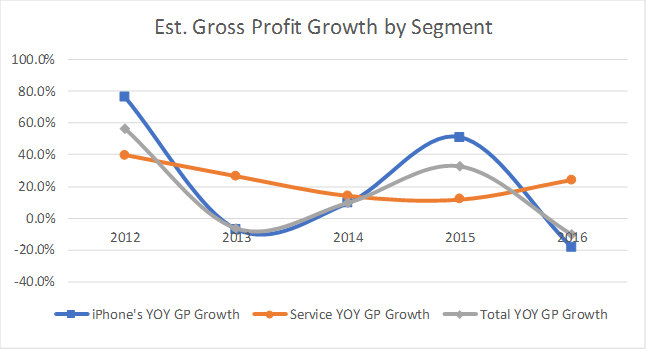

看下图,蓝线代表iPhone的毛利润变化,灰线代表苹果公司的毛利润变化,黄线代表苹果服务的毛利润变化。这时候你会发现,苹果服务的盈利能力增长已经超过了苹果公司,同时更加稳定。

如果从投资人的角度去考虑,无人车和AR的名字听起来虽然很吓人,但是真正刺激到他们的是0.99美金从苹果商店中下载一首歌和Apple Pay的佣金,这是一个高增长的业务,不仅我是这样想,许多苹果投资人都是一样的想法。这些服务业务提供了每年超过250亿美元的收入,因此毛利润率至少达到65%就成了苹果“下一件大事”。

然而买不买苹果的股票还需要考虑一点:2017年苹果的销量是否能回升?到下一个产品更新周期的节点,销量才是决定苹果股票能否达到2015年初的至高点。我在之前文章中提到,野村证券认为iPhone 8的销量会超过iPhone 6,达到8600万台。然而iPhone 8并不是下一个节点,它是下下个周期的节点。

但是多位投资人表示,他们相信iPhone平台的韧性,同时最重要的是他们看好苹果服务业务,至少这份信任可以支撑他们对苹果的持续投入到未来三五年后。

数据来自D.M. Martins Research,Barron,Business Insider,Seeking Alpha

04:39

04:39

11:17

11:17

09:27

09:27

04:22

04:22

11:33

11:33

15:27

15:27

07:01

07:01

04:23

04:23

05:51

05:51

09:52

09:52