2023-09-01 11:19

扫码打开虎嗅APP

本文来自微信公众号:国民经略 (ID:guominjinglve),作者:凯风,原文标题:《史诗级救市!非常时期,非常信号》,头图来自:视觉中国

传闻已久的“史诗级救市”,终于落地。近日,央行、金融监管总局及住建部连发多条新政,拉开楼市大宽松的序幕。

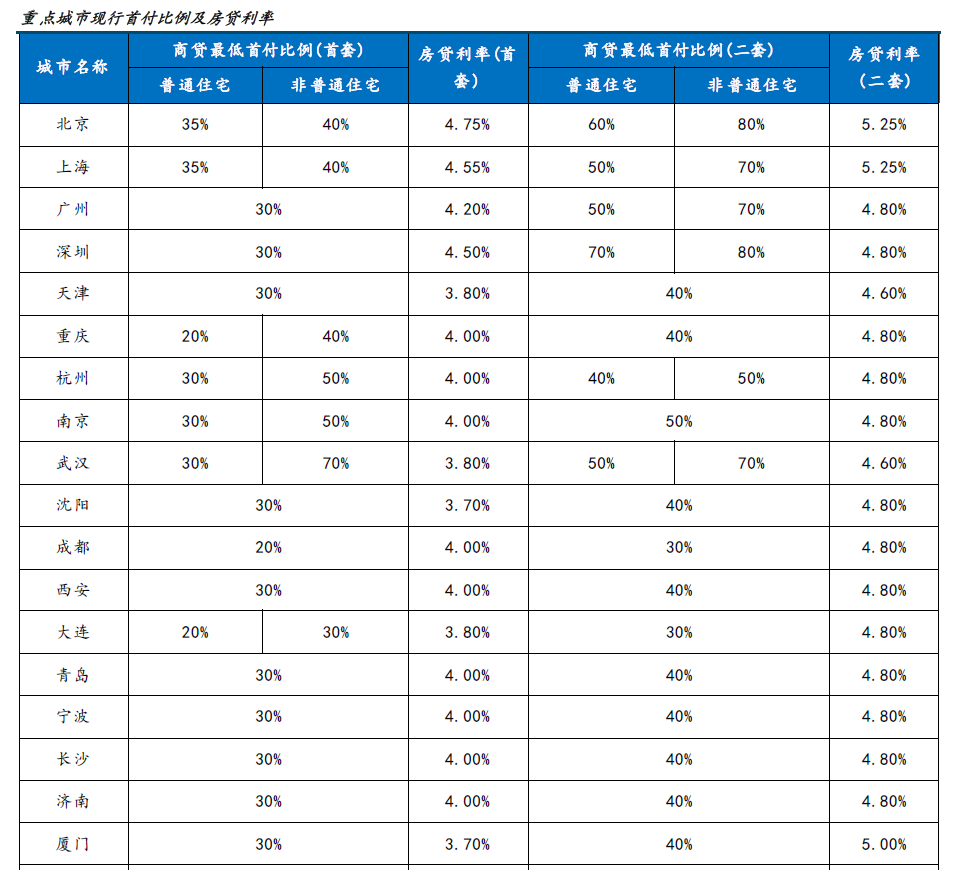

1. 无论限购城市还是非限购城市,首套商业房贷首付比例一律调整为首套不低于20%,二套不低于30%。

2. 二套住房利率下限为lpr+20个基点,而首套房贷利率最低可达到LPR-20个基点。

3. 存量首套房贷,可向金融机构申请新发放贷款置换,利率自行协商,最低不得低于原贷款发放时所在城市首套利率下限。

4. 推动落实购买首套房贷款“认房不用认贷”政策措施,广州深圳两大一线城市已经率先响应。

这意味着,除了限购之外,围绕在房地产上的诸多限制都开始瓦解,楼市迎来自2008年和2014年以来的又一次大松绑。

与前两次相比,这一次堪称“史诗级”,影响究竟有多大?

一

这一次政策松绑几乎覆盖了所有城市,连历来调控最为坚挺的一线城市也不例外。

过去几年,虽然楼市政策多有波动,但几乎都是三四线城市在拼命松绑,二线城市不断试探,只有一线城市岿然不动。

这一次,无论是降低首付,还是取消“认房又认贷”,都覆盖了几乎所有城市,广深两大一线城市更是率先打响第一枪。

这在过去相当少见。

要知道,四大一线城市,无论房价还是房价收入比都冠绝全国,也是投资炒房热度最高的地方,向来被认为是楼市调控的风向标。

在七八年前那波“涨价去库存”中,几乎所有城市都取消了限购,只有北上广深岿然不动;而在2016年开启的史上最严调控中,又是北上广深率先加码,楼市之严同样冠绝全国。

然而,这一次,楼市松绑,不再区分限购城市和非限购城市,也不再将四大一线城市单独严格对待,政策信号可想而知。

当然,顶层设计只是提供一个政策下限,至于各大城市在“因城施策”时如何抉择,仍旧存在弹性空间。

但在如今的楼市环境下,连炒房热情最高的深圳都出现罕见大幅回落,各地会怎么做,不难猜测。

从广深率先落地“认房不认贷”,就可见一斑。

二

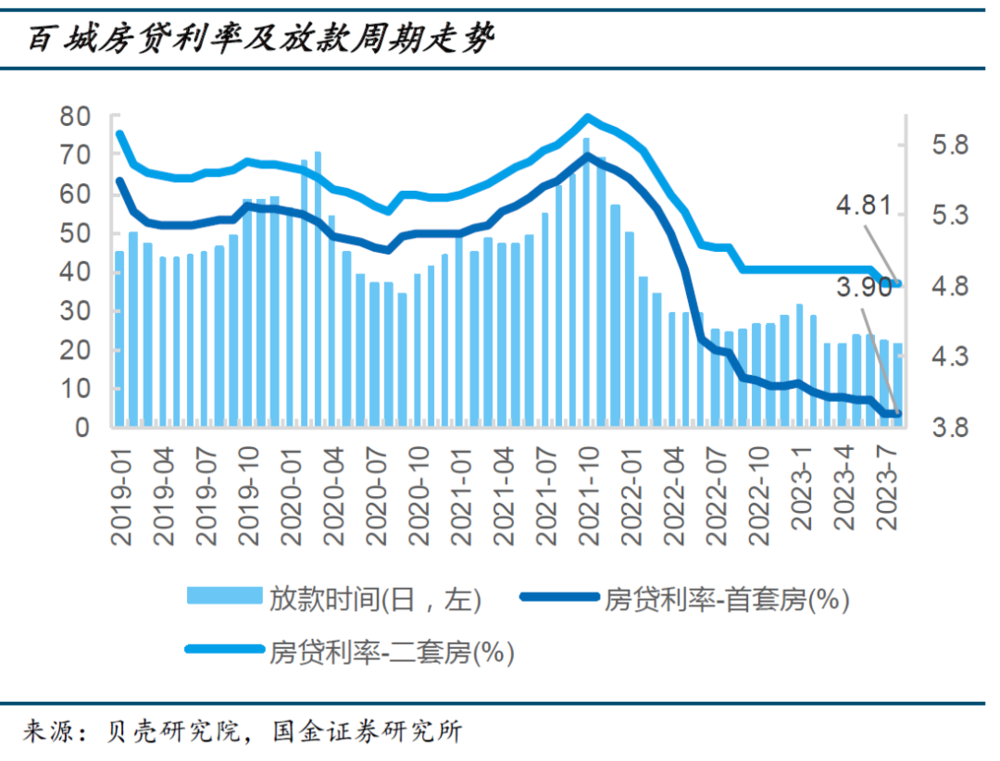

降低存量房贷利率,为15年来首次,这是难得的让利于民。

根据业内估计,存量首套房贷调整,平均降幅大约为0.8个百分点,或将影响超过4000万购房者,涉及上亿居民,百万房贷每年最高有望节省5000元利息。

值得注意的是,降低存量房贷,并非来者有份,也不是一竿子到底,而是存在一定限制。

一方面,存量房贷调整局限在“首套”,二套及多套不在其列,辐射面相对有限。

另一方面,存量房贷只能下探到“当时所在城市的政策利率下限”,而不是如今4%乃至更低的利率。

换言之,如果当时最低政策利率是4.9%,银行放贷时多了1%(100个基点)的加点,现在能降低的也只是1%的“溢价”,而难以一步到位如今的4%左右。

即使如此,这也是难得的让利之举。

要知道,自从1998年住房市场化改革以来,房贷就是银行最稳定也是最优质的资产,其利差更是银行重要的利润来源之一。

目前,全国个人住房贷款余额高达38.6万亿元,只是降低1个点的利率,就足以影响银行数千亿元的利息收入。

因此,降低存量房贷利率,相当于银行主动割肉让利,谈何容易?

在过去20多年,只有2008年金融危机时,银行一度将存量房贷利率从85折降到7折,此后再无类似动作。

这一次,降低存量房贷利率,为何最后得以成行?

三

答案很简单,逼出来的。

一个原因是,前几年房贷利率实在太高了,成了整个社会的难以承受之重。

前两年实际房贷利率最高一度超过6%,而如今房贷利率最低已经到了4%以下,利差之大可见一斑。

如此之高的房贷,在经济狂飙突进之际尚不构成压力,在投资收益高企的时代也不算什么事。

但在如今的大环境下,想拿到4个点的投资收益率都十分困难,连5年期定期存款利率都不到2.5%,谁能接受5%乃至6%的房贷利率?

利率是资金的成本。因此,最近两年提前还贷的比比皆是,几乎所有人都视“加杠杆”为畏途,减少负债几乎成了新的全面共识。

对于银行来说,与其任由井喷的提前还贷造成大量的利润损失,还不如主动让利,留住优质客户,也博得一个“让利于民”的声名。

另一个原因是,在部分银行的利润盘子与刺激消费的大局之间,孰轻孰重,可谓一目了然。

站在银行的立场,没有任何一家银行愿意主动降低存量房贷,这也是主管部门多次吹风而银行依旧岿然不动的原因所在。

然而,经济在曲折中前进,拼经济的迫切性一日甚过一日,剩下的时间越来越少,由不得银行在漫长的博弈中拖沓。

四

除了限购之外,其他调控政策都开始逐步松绑。

众所周知,楼市调控拥有五大核心工具:一是限购、二是限贷、三是限售、四是限价、五是房地产税。

在政策工具箱中,房地产税主要管理的是预期,虽然一直未能落地,但作为悬在炒房客头顶最大的一把利剑,其效果不容低估。

当然,房地产税虽然是大势所趋,迟早都会落地,但也要顾及对经济及楼市大环境的冲击,不会贸然上马。

与之对比,有楼市“四限”政策之称的限购、限贷、限售、限价,几乎都已出现实质性松动,在不同城市完成了不同侧面的突破。

日前,浙江省嘉兴市宣布取消行政限制性措施,不再限制购房套数,所有商品住房(含原限售房屋)不再限制转让。

这意味着嘉兴打响了取消限购、限售的第一枪,或将有更多城市跟进。

而信贷是楼市的七寸,但限贷力度,今时早已不同往日。

无论是降低首付,还是下调二套房贷利率,抑或取消“认房又认贷”,都意味着楼市加杠杆的大门正在敞开。

对于限购,在嘉兴之外,虽说没有一个超大特大城市敢于直接宣称废除,但在很多地方基本上名存实亡。

究其原因,限购以户籍作为门槛,而几乎所有弱二线及三四线城市都已实现“零门槛落户”,限购可谓大门洞开。

即使是在户籍门槛相对森严的一线城市,以抢人之名出台的各种购房红利也是屡见不鲜。

五

史诗级救市来了,历史会否重复上演?

这种场景,让人想起2008年和2014年。

前一次是金融危机余波冲击,“四万亿大投资”就足以力挽狂澜,2009年~2011年全国楼市出现了普涨浪潮。

后一次是高库存之困,楼市承压之大远大于2008年,所以政策力度也是前所未有之大。

先是5次降准+5次降息,彻底松绑了银根,再加上史无前例地涨价去库存+棚改货币化的组合拳,最终带动全国最大的一轮普涨潮。

这一次,史诗级救市,能否让历史重复上演?

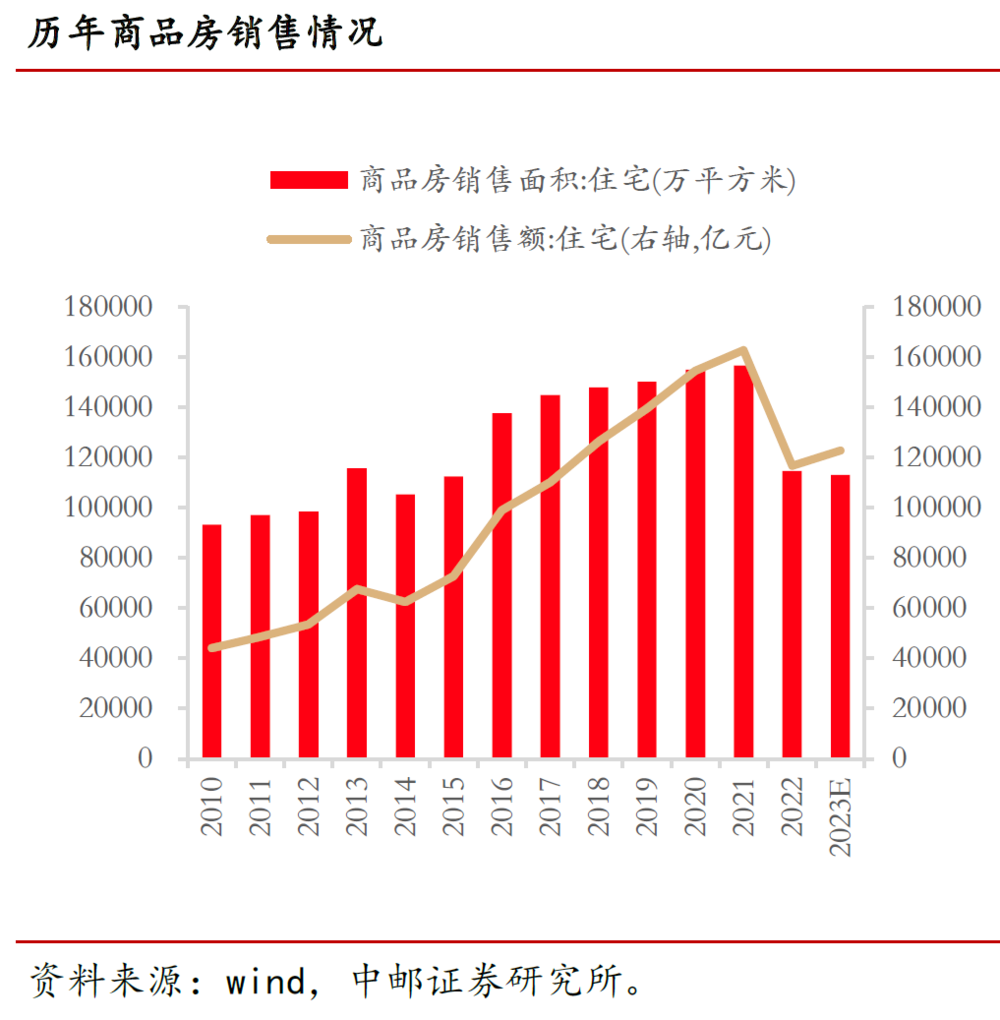

就在不久前,重要会议做出了“我国房地产市场供求关系发生重大变化”的判断。

供求关系之变,说到底是我国房地产市场早已不再是短缺模式,除了个别超大特大城市外,大多数地市都已饱和乃至过剩。

而作为房地产最终上涨动力的三大基本面——经济、人口、城镇化,也在面临转折点。

房地产从“黄金时代”到“白银时代”再到“黑铁时代”,也几乎成为全民共识。

回到当下,这几年的市场波折,彻底重塑了预期,无论是居民收入的预期,还是房价走势的预期,都与过去大相径庭。

所以,即使大力救市,也难以复制“一松绑就集体上涨”的历史,房地产很难再简单回到过去。

当然,无论市场如何风云变幻,房地产仍旧是举足轻重的支柱产业,房产仍旧是许多家庭最大的财富构成,房贷仍旧是最多家庭最大的债务来源……

这就决定了房地产不能轻易“硬着陆”,更不能任其风险蔓延。

全民炒房潮大概率难以重现,但一个稳定的房地产市场,仍是不可或缺的。

本文来自微信公众号:国民经略 (ID:guominjinglve),作者:凯风

13:16

13:16

07:23

07:23

04:44

04:44

04:31

04:31

04:10

04:10

07:59

07:59

07:24

07:24

05:57

05:57

14:07

14:07

07:48

07:48