2023-10-13 11:41

扫码打开虎嗅APP

本文来自微信公众号:锦缎(ID:jinduan006),作者:愚老头,原文标题:《重读<周期>:我们走在大路上》,头图来自:视觉中国

早前

现实当然是反的

我翻出了霍华德

所谓周期

一代人有一代人的辉煌

我们现在能够看到的

在这些思想钢印中

学习的目的是为了超越

在整个20世纪

客观地说

冰冻三尺非一日之寒

美国最早是北美13州

21世纪就是美国独角戏的舞台

德国

除了美国自己的灯塔效应

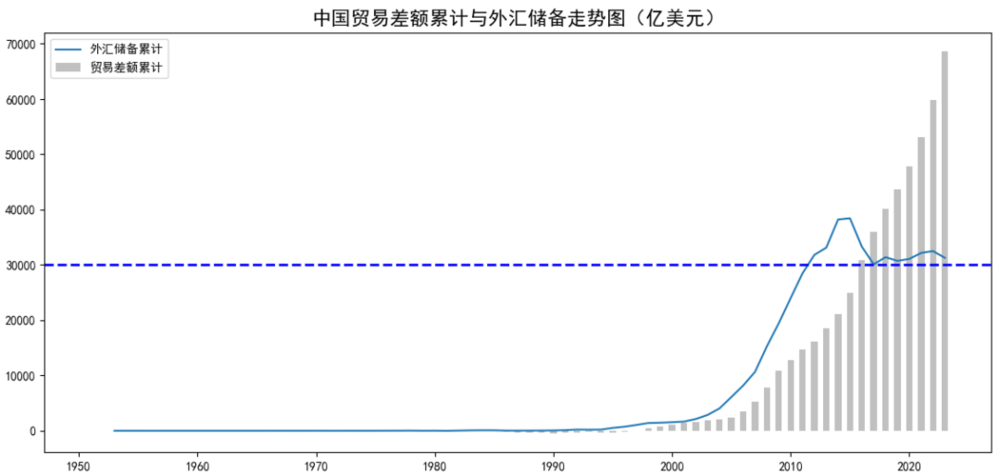

自上个世纪80年代以来

截至2022年底

中国历史对于王朝的更替

对比来看

2023年9月

二、思想钢印之二

在热衷于考公的某个东部大省

但你还真不好反驳

所谓的故地重游

如果我们不把事情想这么复杂

最新的上证指数构成中

问题就是

都知道制造业是一个国家的底气

如果我们将上市公司分成三类

中国这么多年技术引进吸收的经验

攻不破的原因都是非技术的

股市长牛要求指数的基础是成长和大消费

成长股的逻辑略微复杂

当下还有一个大的背景

一个长牛的股市

客观地说

成长股长成的代表是出现了具有真正国际竞争力的高科技企业

A股具有国际竞争力的企业其实也已经出现了

国际资本流动的大环境下

A股目前内在和外在的变化

从构成上看

从监管上看

外在的监管方面的政策效果当下更为立竿见影

三、我们所处的周期

每个经济周期的步调不同

首先看周期间隔最短的基钦周期

上一轮基钦周期大概在2022年12月结束

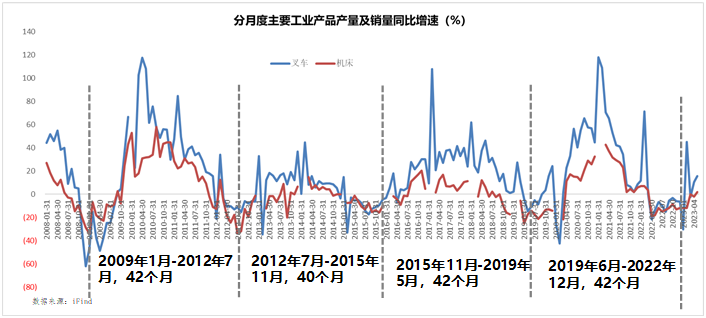

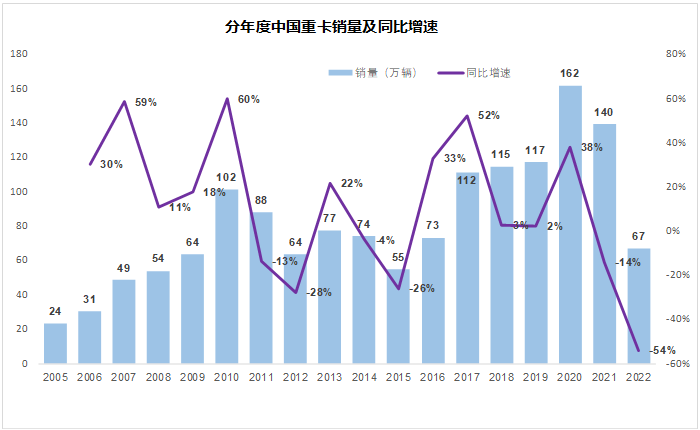

再看朱格拉周期

重卡数据体现的是中国经济的10年周期

有意思的是

按照弗雷德

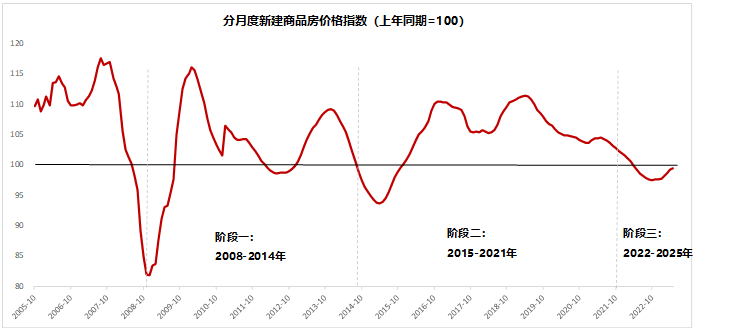

中国最近的这一波房地产周期

按照周期惯性

站在这个周期面前

大时代的一粒灰

同样

号称私募魔女的李蓓

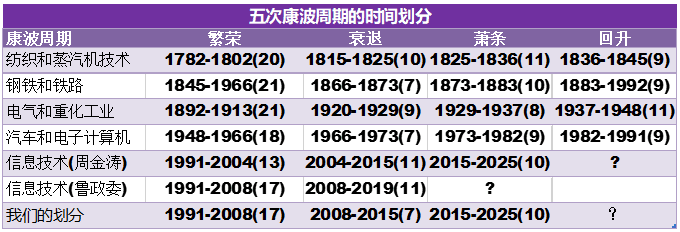

最后是康波周期

按照周金涛的思路

正常来说

道路确实是光明的

四、跷跷板的房地产和股市

关于房地产对于社会的影响各类文章那可算得上是汗牛充栋

首先我们要说

一般来说

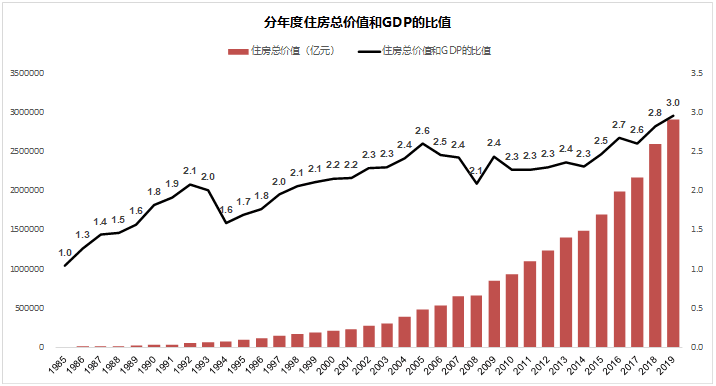

2000年中国GDP只有10.03万亿

房价还会不会涨呢

其次

不管你怎么说买房是刚需

自有经济学这么学科以来

房地产市场的一大特征

刚需是一个理由

站在评估一项资产的角度

现在北京市区一套普通的50平米住房

从投资的角度看

但是

最后

经济学上

在房价上涨

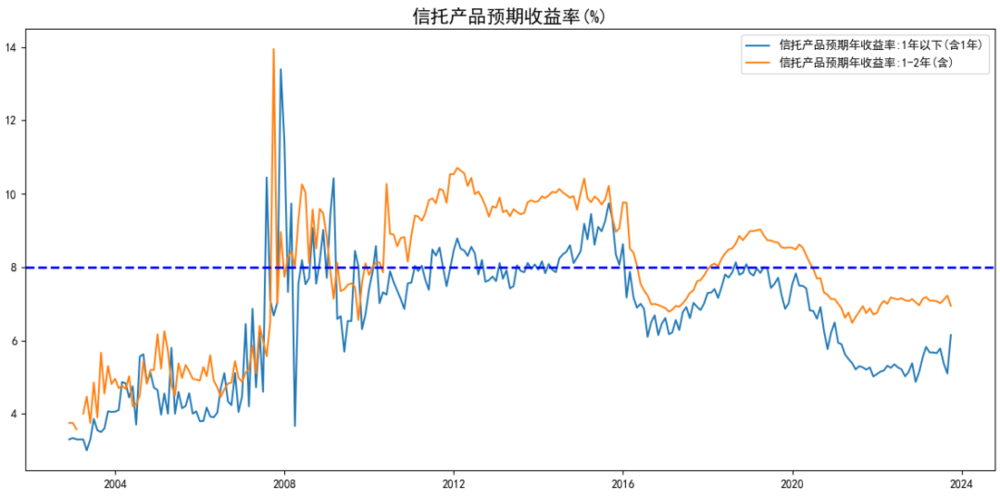

根据同花顺对历年信托产品预期收益率的统计

这些主要以房地产为基础资产的信托产品

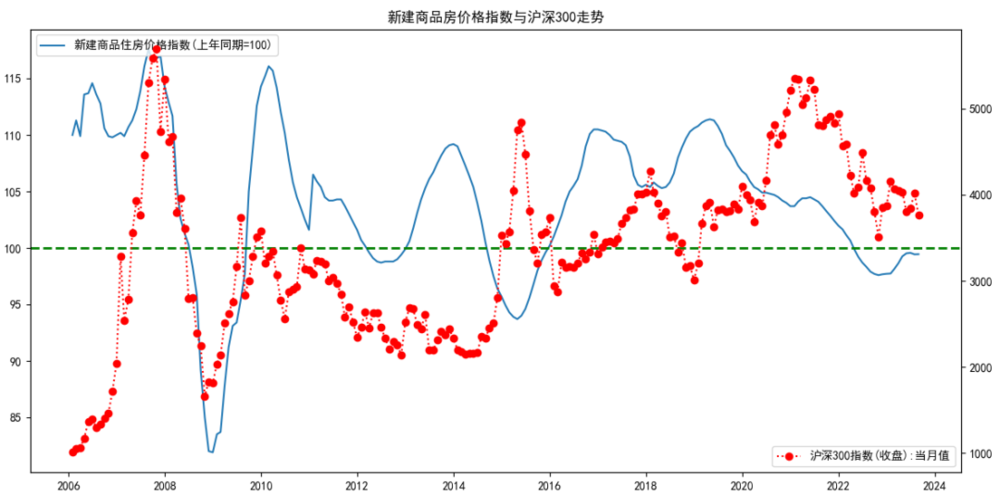

如果我们把新建商品房价格指数与沪深300走势做一张图

我们的理解是

一鲸落万物生

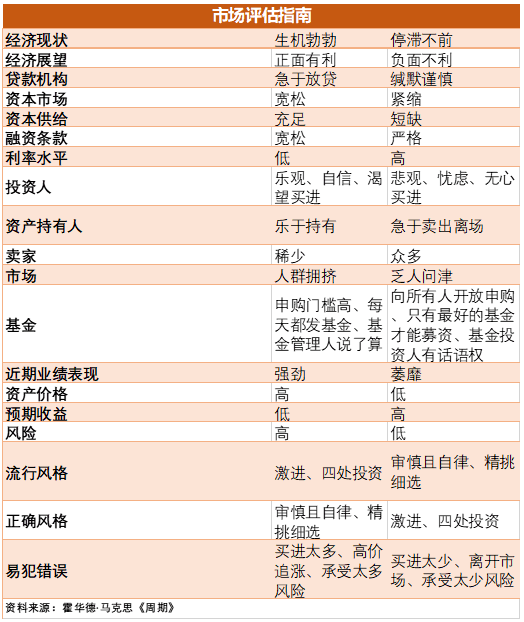

五、A股的霍华德周期指数

对于当下的A股

在这全部19个项目中

乐观和悲观

从周期的角度

(本文内容仅供参考,不构成任何形式的投资和金融建议;市场有风险,投资须谨慎。)

本文来自微信公众号:锦缎(ID:jinduan006),作者:愚老头

22:18

22:18

09:23

09:23

17:12

17:12

09:36

09:36

13:47

13:47

06:48

06:48

31:16

31:16

13:01

13:01

15:40

15:40

07:50

07:50