2017-10-19 08:30

扫码打开虎嗅APP

文/洪偌馨

以前,对于互联网公司来说,谁先上市谁就先上岸了。但是现在,未上市公司往往比那些上市公司更滋润。

北京时间10月18日晚间,新金融公司趣店正式登陆纽交所。

趣店此次在美IPO的每股定价为24美元,略高于早前每股19-22美元的定价区间。今日一开盘,趣店便大涨超过40%,股价一度高达35.45美元。

根据招股书,趣店集团总股本为294,238,070,公开发行3750万股。截止到发稿前,其总市值约106.89亿美元,按最新汇价计算,约704亿人民币。

成立三年多上市,期间经历8轮融资,趣店的发展路径是这些年中国新金融行业的盛世缩影,也是值得关注的典型案例。

按照这个最终定价,趣店的市值不仅远高于先它上市的宜人贷、信而富,更一举赶超了中国不少城商行、农商行。

尽管眼下它有着丰厚的利润和凶猛的增势,但在核心的商业模式、业务逻辑、技术能力上,趣店却并没没有建立起自己的“护城河”。

随着现有优势的衰减,这家公司或者这类公司还将如何续写神话?

1

自从趣店提交招股书以来,关于它商业模式等方面的争议从未停止。但尽管如此,向来都是“用脚投票”、用真金白银来表达态度的资本市场还是给了趣店一个不错的价格。

对比一下7月刚刚在港股上市的中原银行,作为河南省最大的城商行,中原银行在香港公开发售时仅获39%认购,上市首日险遭破发,截止到目前市值为472亿港币左右,折合成人民币还不足400亿。

这个待遇,还真是天差地别。

当然了,被趣店碾压市值的也不只中原银行一家。根据清流Club统计,截止到10月18日早9点,A股、港股两大交易市场上,中国境内上市银行的市值不及趣店的至少有18家。

再进一步说,在趣店的招股书中,最亮眼的数据就是2017年以来的交易规模和利润增长。甚至有一种观点认为,比起他们讲的科技与未来,眼下的盈利才是支撑趣店上市的关键。

可是,如果我们对比一下估值体量大致相同的银行,你就会发现,趣店所受到的“优待”不只一点点。

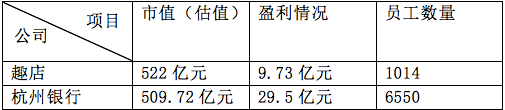

均为截止到2017年上半年数据

在上述的18家银行中,杭州银行与趣店的市值最为接近,我们可以选取几个关键的数字来做个比较。

从上面数据来看,趣店在2017年上半年的盈利总额仅为杭州银行的三分之一,员工数量不到杭州银行的六分之一。但这家成立仅三年多的公司,其市值已经超过杭州银行。

当然,银行的业务条线、资产类型更为复杂,尽管许多银行都在转型和押注零售业务,但更主要的营业收入和盈利来源,尤其是这些城商行,还是更倚仗对公业务。

因此,如果想要做更精确的对比,我们不妨用拿性质更相近的业务,比如银行的信用卡业务来做比较,看看趣店的发展现状和潜力如何。

以中信银行为例,截止到2017年6月30日,中信银行信用卡累计发卡量为4160.69万张,同比增长23.49%,上半年新增发卡量422万张;同期,趣店集团活跃用户数为702万,上半年新增用户335万。

不难看出,趣店在新增用户方面确实表现出了强劲的爆发力。

第三方机构爱分析测算,按照趣店目前的增势和复借率,趣店的季度活跃用户数天花板在1000-1500万人,对比广发银行活跃信用卡数3600万张,趣店未来就是半个广发信用卡中心。

当然,考虑到用户质量和粘性,趣店距离一家银行的信用卡中心还有很大差距,但是其注册和活跃用户数的迅速增长、以及超过80%的复贷率确实也非常惊人。

2

简述趣店的商业模式,与银行业务做对比。就业务本身来说,基本就是银行的零售条线中的一两种产品。

趣店的业务条线和商业模式并不复杂,主要提供现金贷款和消费分期两个产品。其中,前者“来分期”主要通过支付宝导流获客;后者“趣分期”主要供给趣店自建的线上商城。

根据招股书,趣店把自己描述为“中国最大的在线小额借款平台”,其中83.3%的利润来源于向客户收取的金融服务费。另外,趣店商城销售商品也会带来一部分的佣金收入。

三言两语就能说清楚的商业模式和较为单一的业务条线,为什么能拿到那么高的估值?这可能是包括趣店在内的这一批赴美上市的,以在线借贷业务为主的新金融机构都会面临的质疑。

之前写过很多次,就在线借贷业务来说,获客(成本)、风控(成本)、资金(成本)这三块是决定这个业务(或平台)行业竞争力的关键。

具体落在趣店上,其获客得益于支付宝的导流,成本自然远低于同业。从招股书中的信息来看,2016年和2017年上半年,趣店的获客成本在50元以下(同业现在获客成本应该都在数百,甚至上千元不等,复贷率高的平台这块成本更低)。

即便支付宝的用户数量庞大,但按照这个速度导给趣店的转化率必然会逐步降低。后面,趣店要靠什么渠道接续这个增势,并还要保持获客的低成本和高质量?眼下,鲜有外部渠道和场景能与支付宝匹敌。

资金那一头同样挑战重重。目前从招股书来看,趣店主要以机构资金为主,银行、信托、消费金融公司等持牌机构为其业务提供了主要的资金。本来,对接机构资金的好处显而易见,量大、稳定且成本低。

但是,自从今年年中,监管部门以摸底的形式调查“联合贷款”业务之后,持牌机构对于这种“助贷”的模式都有明显收缩的趋势。即便趣店跟不少机构有良好的合作,但趣店要保持高如此高的增长,资金供给也是个极大的挑战。

再说到中间的风控环节,本来也应该是最体现“金融科技”能力的部分,但因为有了支付宝的导流和芝麻信用的过滤,让趣店在这部分的能力变得难以评估。至少,目前并不能证明它有远超同业的水平。

趣店总结自己的几点财务优势

所以,尽管眼下趣店(包括接下来要登陆美国市场的几家以在线借贷业务为主的平台)利润丰厚,但在核心的商业模式、业务逻辑、技术能力上却并没没有建立起自己的“护城河”,而现有的财务优势也将随着时间的推移而逐渐衰减。

它们的招股书中浓墨重彩地描述了中国巨大的市场潜力,以及消费金融、在线借贷崛起的势头,但却并没有呈现出有足够说服力的、竞争力的商业模式和业务优势。

而我们所看到的现实是,包括商业银行、消费金融公司,以及绝大多数自带流量的互联网巨头都在大举介入这个市场,分食这块“蛋糕”。作为一个吃瓜群众,我很期待看看,它们的未来表现。

我在之前一篇文章中曾写道:“上市很近、上岸很远”。之所以想到这句话还是源于跟一个VC朋友的交流。他曾感慨,对于互联网公司来说,以前谁先上市谁就先上岸了。但是现在,未上市公司往往比那些上市公司更滋润。

他说这话的背景是惨淡收场的聚美优品,不上不下的陌陌等一批已经上市的,曾经也是风光无限的互联网明星公司。如今来看,虽然它们每个财年都在盈利,但估值却远不如那些靠着烧钱续命、还未盈利的互联网公司。

据说,这在资本市场的眼里叫做“有钱赚、没未来”。

回到新金融行业,它们的招股书都给出了亮眼了的成绩单。一年之间从亏损到净利数亿,这种“奇迹”恐怕在其它行业也是罕见了。只是,希望这些上市的“先遣队”们能够真正走出一个未来。

毕竟,后面还有那么多公司等着。

在这个信息泛滥的时代,你我都该珍惜原创的价值,相信优质内容的力量。

转载请注明来源馨金融、微信号Xinfinance及作者。

联系我们请发邮件:xinfinance@126.com

08:04

08:04

07:01

07:01

05:44

05:44

05:22

05:22

06:49

06:49

09:14

09:14

09:18

09:18

02:52

02:52

06:01

06:01

07:07

07:07