2018-05-21 17:54

2018年5月16日盘后,腾讯公布了2018年第一季度业绩,得益于手游业务的高速增长和投资收益,腾讯一季度净利润230亿,同比增长60.29%,大幅超越卖方一致预期的同时,达到了历史最高水平。然而第二天开盘却高开低走,收盘价411港币,走出了一根令人尴尬的大阴线。

腾讯又交出了一份靓丽光鲜的成绩单,却没有引起以往热烈的反响。

为什么市场不为腾讯的财报买单了?

腾讯的翻倍周期

首先我们要思考一个问题,市场认为腾讯是一家什么公司?

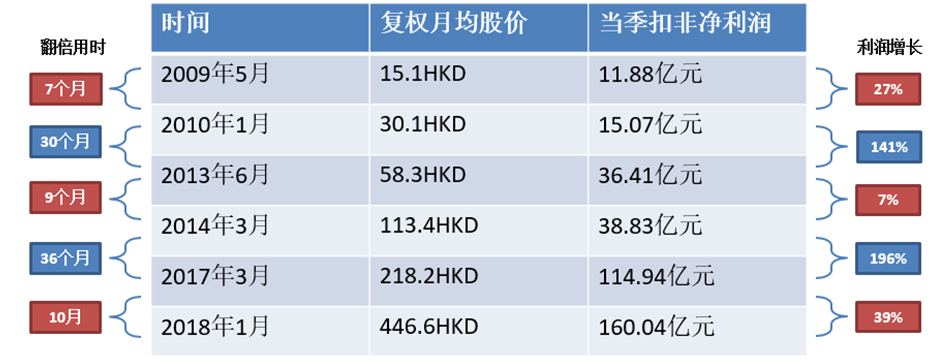

2009年5月,腾讯股价突破70港币,市值接近1300亿港币,在接下来的8年,它的市值翻了接近32倍,如果我们把每次翻倍作为一个时间段分割开来,会发现一个很有意思的现象。

腾讯股价的上涨具有一定的周期性,第一次、第三次和第五次翻倍用时要远远短于另外两次,同时在这三次翻倍的过程中,业绩的增速要低于股价的增速。也意味着在这三个时间段里,腾讯的市盈率是上升的。在另外两个翻倍时间段里,则是利润增速高于股价涨幅,市盈率略有下降。

是什么导致了这种周期性?

2008年4月28号,第一人称射击游戏穿越火线开始全面公测。

2008年6月19日,腾讯代理发行的地下城勇士正式上线。

2011年1月21日,广研所开发的微信开始第一轮IPhone测试。

2011年9月22日,腾讯代理Riot开发的英雄联盟正式和中国玩家见面。

2015年11月26日,天美工作室开发的王者荣耀开放公测。

我们发现,这些腾讯的核心产品都发布在市盈率上升期开始之前的一两年。

事实上,每当腾讯发布一款重磅产品,市场都需要一段时间消化之后,才能真正认知到这些产品的巨大价值。以王者荣耀为例,2015年11月王者荣耀正式上线,当时并没有在行业中掀起什么波澜,但是随着天美团队的逐步优化和调整,2017年春节迎来大爆发,此时资本市场才开始认识到这款游戏的重要性。

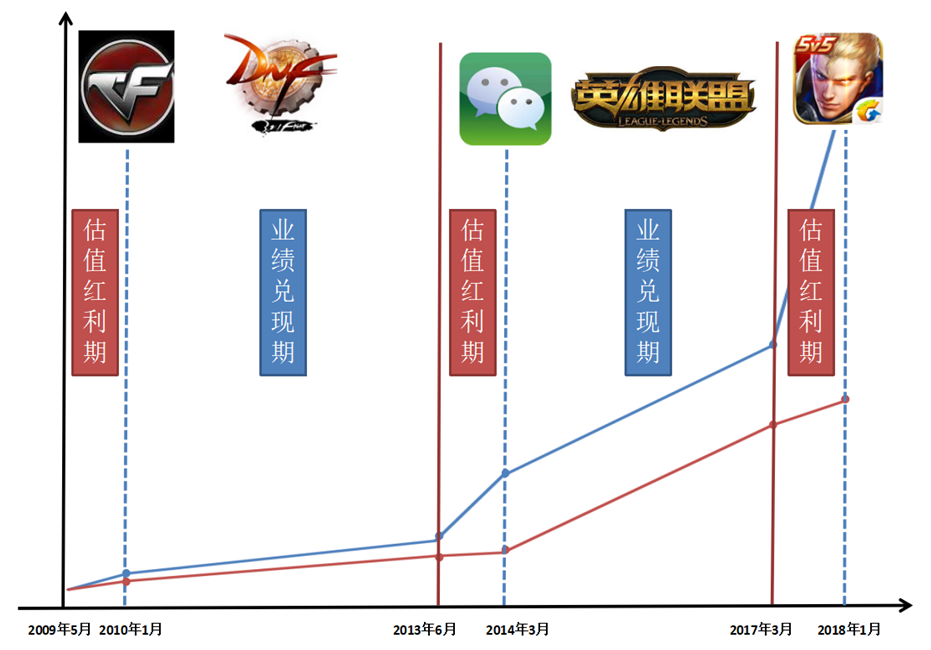

因此,根据这些产品的发布的时间界限,我们可以把腾讯过去8年的股价上涨分为三个翻倍周期,即CF-DNF周期,微信—英雄联盟周期,以及王者荣耀周期。

下面我们以微信为例,拆解一个翻倍周期的具体过程。

2013年初,微信在移动端IM的统治地位初现端倪,市场开始注意到微信巨大的增长潜力,这一时期几乎每家投行研报的侧重点都是微信和它巨大的潜力。2013年全年,腾讯的利润增速只有21%,但是股价却上涨了99.3%,微信带来了显著的估值提升。

随着微信开始商业化,市场逐渐从狂热中走了出来,投资人希望微信能够展示出足以服众的变现能力,于是这一时期的投行研报也将重点放在了微信的货币化手段和腾讯的盈利预测上面,市场从关注微信转向了关注业绩。2013年至2016年,腾讯净利润增长128%,股价上涨93.8%,业绩驱动了股价的上涨。

每次当市场意识到腾讯推出了优秀的产品的时,人们往往会对产品的前景产生乐观的预期,这种共识推动了腾讯估值的上涨,即为估值红利期。然后随着这些产品业绩的兑现,市场对于产品变现能力的预期开始落地,在没有新的同级别产品出来之前,股价只会跟随业绩而变化,即为业绩兑现期。

因此,腾讯的翻倍周期本质上是由产品驱动的预期脉冲。

从这个角度上说,市场一直都把腾讯当作一家产品型公司。只有推出了优秀的产品,腾讯的价值才会被市场所认可,从QQ到DNF再到微信,这些优秀的产品不但让腾讯价值被重估(估值上的红利),还完美兑现了市场对它们的商业化预期,最终使得腾讯成为了过去20年里证券市场最伟大的几个奇迹之一。

尴尬的业绩兑现期

2017年,腾讯股价上涨114%,创下了2010年以来的最高纪录,王者荣耀的横空出世让市场大幅调高了对腾讯未来增长的预期,市盈率从年初的43倍最高达到60倍的水平。然而估值红利期的美好时光已经结束,腾讯需要用业绩来兑现市场的期望。

想要兑现这个期望,却实在是不容易。

首先,虽然在2018年春节王者荣耀的流水再次达到历史新高,但是其DAU和MAU的下滑仍然趋势明显,王者荣耀作为手游的周期性决定了他很难像DNF一样运营了在10年之后还能创下历史最高流水,难以保证腾讯在未来两三年的业绩增长。

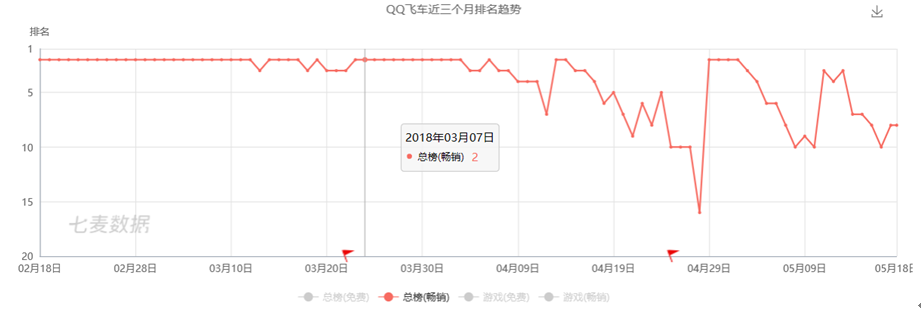

其次,王者荣耀的成功让市场高估了腾讯在手游领域的产品开发能力,使得市场认为QQ飞车等作品可以复制王者荣耀的成功,因此对腾讯手游产生了过高的预期。

然而QQ飞车们并不是王者荣耀一个级别的产品。在一季度的爆发之后,QQ飞车在3月之后的流水就出现了较大幅度的下滑。另一个被寄予厚望的绝地求生则一直难以过审,这些都为腾讯手游后续的增长埋下了阴影。

退一步讲,腾讯在手游的市场份额已经接近70%,即便QQ飞车可以重拾增长,绝地求生可以顺利过审,增长的天花板也依稀可见。

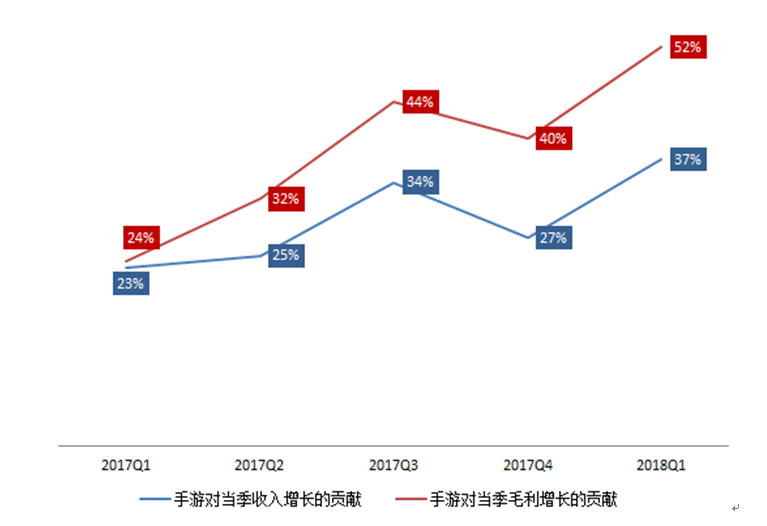

在王者荣耀的带领下,手游已经成为了腾讯业绩最为重要的发动机,其对于腾讯毛利的增长贡献一路上涨,从24%上升到了最新一个季度的52%。

超过一半的毛利增长来自于手游,一旦手游增长开始降速,那么腾讯必须要拿出新的利润增长点以兑现市场的业绩期望。

投资,就是腾讯给业绩开的一剂猛药。

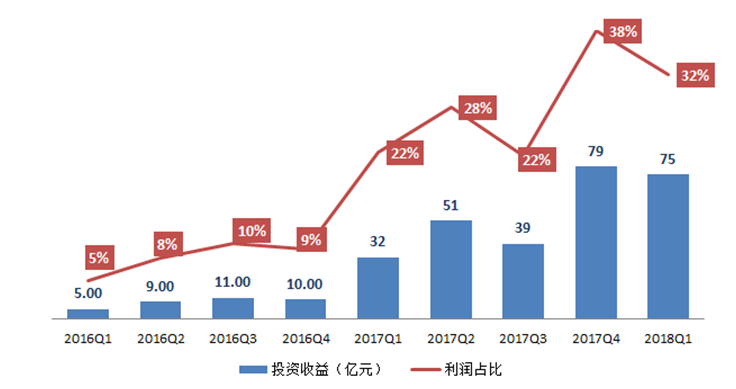

从2017开始,投资收益就成为了腾讯利润的主要组成部分之一,其在利润中的占比逐渐提高,从2016一季度的5%一路提高到2018一季度年的32%,腾讯对于投资收益的愈加依赖,也让腾讯“投行化”的争论愈演愈烈。

诚然,拥有着流量宝库的腾讯,可以通过投资将流量分发到被投公司,帮助这些公司获取更好的市场地位,腾讯做投资的逻辑是绝对成立的。

但是靠投资收益撑起的业绩却很难让市场认可。

首先,由于投资本身的不确定性,收益往往波动较大,所以市场给投资公司的估值一直都处于较低的水平,就连巴菲特的伯克希尔哈撒韦,市盈率也长期维持在10倍上下。对于低质量的投资收益,不应该给予腾讯主营业务一样的高市盈率。

其次,腾讯大部分的投资是战略性的股权投资,因此很难将账面上的收益变现,收益也都是纸面上的收益。事实上,搜狗、易鑫等腾讯系公司上市之后就开始跌跌不休,如果这些公司未来的股价难以改善,腾讯甚至需要计提资产减值损失。

此外,越来越多的外延投资而不是内部孵化也让市场不得不担忧“投行化”的腾讯是否还拥有足够优秀的产品创新和运营能力。毕竟对于市场来说,这才是现阶段腾讯的核心竞争力。

即便腾讯未来真的可以成为一家伟大的投行,市场也需要一段时间去消化和接受这种转变,现在似乎还时候未到。

结语

2018年至今,腾讯股价涨幅1.4%,在BAT三家里排名垫底。

手游业务逐渐见顶,投资业务难被认可,腾讯的这个业绩兑现期似乎不太好过。

然而这不是腾讯第一次被质疑了,在过去的14年里,腾讯不停的用它的产品和业绩将那些看空的人一一打脸。在市场浑然不知的时候,腾讯或许已经埋好了下一个翻倍周期的种子,可能是微信支付,可能是小程序,也可能是刚被重点扶持的微视。

事实上,如果你认为腾讯依然有能力做出来伟大产品的话,那么在任何价格买入它都是绝对正确的决策。

这是世界上最优秀的产品型公司应得的肯定。

如果它还是的话。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经