2018-07-28 16:40

扫码打开虎嗅APP

文章转自腾讯证券,作者系中国人民大学肖伟秾

在7月16日发布了本年第二季度财务报告之后,Netflix因业绩未达预期,股价应声重挫。虽然多家境外投行仍然对其长期前景持乐观态度,但质疑之声也不绝于耳,甚至有自媒体将其解读为“盛世危局”、“走下神坛”。

Netflix市值约1600亿美元、和Facebook、亚马逊、苹果公司和谷歌母公司Alphabet一起并称为五大科技巨头“FAANG”。目前Netflix的处境难以称得上危急,不过能否依靠坚持自身的信念克服从其财务报表中暴露出来的考验,给予外界特别是资本市场以更大的信心并实现远期发展,将会是Netflix这个因坚持为用户提供高质量剧作而保持巨量资金投入的媒体公司所须跨过的一道鸿沟。

接下来,我们将以Netflix的财务表现为线索,探究这家如日中天的流媒体内容提供商从哪里来、要往哪里去。

漂亮二十年:从夕阳产业到新科状元

上世纪九十年代,DVD影片租赁业务曾红遍美国大江南北,Netflix也正是在这条夕阳赛道上起家的,它在创立初期便对行业的生态进行了颠覆:采取轻资产的O2O租赁服务模式,不大规模开设实体门店,客户在网上选购好影片后Netflix通过邮寄形式送达,观影完毕之后再由客户邮寄回公司。同时收入上采用会员订阅制,将行业的核心模式由“按次收费”变为“按月订阅”。

Netflix通过这一策略很快打败了传统DVD租赁巨头Blockbuster(百视达),在这个行业站稳了脚跟。但是倾巢之下岂有完卵,发家致富是要顺应历史潮流的,此时DVD影片租赁赖以生存的时代土壤——有线电视时代已经式微,任Netflix有天大本事,也难以在夕阳的余晖中发光发热。

随着信息技术革命大潮的到来,公司将自己的征途转向了星辰大海——互联网流媒体。1998年Netflix呱呱坠地,2018年,Netflix已经积累了海量的影视资源和全球超过1.3亿的付费会员,并且一度超越迪士尼成为全球市值最高的媒体公司,当真斗转星移,世殊时异。

管中窥豹——Netflix财务报表分析

7月16日Netflix公布了二季度报告,会员数净增加514万,低于公司预测的620万和资本市场预期的700万,结束了连续4个季度的会员增量加速和超预期增长。

其中美国国内和国际会员净增加67万/447万,分别低于公司预测的120万/500万和资本市场预期的150万/550万;实现营业收入和营业利润39.1亿/4.6亿,同样略低于预期。同时,公司对第三季度国内外会员数量增长的预测为65万/435万,低于资本市场预期的95.2万/510万。在这样的负面消息影响下,Netflix股票在盘后交易中一度重挫14%。

现在资本市场流行用一句巴菲特的言论来描述资产真实的价值与泡沫:只有当潮水退去时,你才会知道谁一直在裸泳。目前,尽管经历了季报消息的打压,Netflix股票的市盈率仍然高达150倍。在Alphabet(谷歌母公司)50倍、迪士尼17倍、时代华纳15倍、康卡斯特7倍的市盈率背景下,难怪有境外分析师对Netflix的估值用“Sky-high”(突破天际)来形容,即便是放在溢价率相对更高的中国A股市场,这样的数字也不得不冠之以“市梦率”。

但是,另外一家明星公司亚马逊的市盈率接近300倍并且发展势头良好,想来我们也不宜因为估值水平过高这个单一维度就断定Netflix在“裸泳”,它是否具备巨大的成长性和企业价值,我们或许可以通过分析这家公司量化的业绩——财务报表数据来见微知著。

流媒体中最亮的星——收入结构分析

所谓流媒体,是一种采用流式传输的媒体格式,通俗地解释就是现今非常普及的视频在线观看技术。流媒体使得观众无需守在电视机前,在固定的时间、固定的地点才能看到固定的节目,同时也无需等待整个媒体资源下载结束,只要有一台网络通畅的设备,大家就可以随时随地享受一场视听盛宴。

Netflix管理层那一双双敏锐的眼神,在非常早期便察觉出了流媒体的潜在价值,于是在网络带宽等基础技术都还尚未成熟的情况下便悍然进驻了这座桥头堡:2007年,Netflix推出了自己的流媒体视频业务“Watch Now”,将其拥有的庞大影片资源整合到该平台,会员即可直接在联网设备上进行观看,无需再使用DVD及播放器。自此,Netflix便开始了“流媒体+DVD”的双业务运作模式。

由于Netflix在推出流媒体业务的前几年并未将其与DVD会员区分开来,所以我们从公司将二者单独核算的2011年开始观察Netflix收入以及利润的构成和会员数量增减变动的情况。

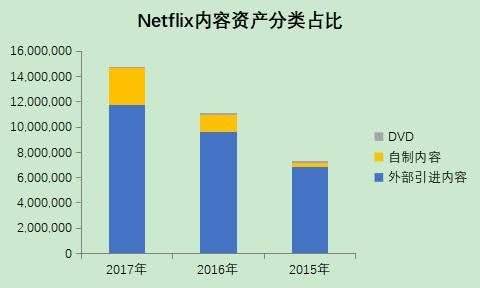

上面两张图可以说既反映了Netflix逐渐收缩DVD租赁业务而转而大力发展互联网流媒体的经营策略,又反映了当今世界由有线电视时代向互联网时代过渡的滚滚洪流。

从2011年开始,Netflix的DVD业务为其贡献的收入和利润逐年呈现不可逆转的占比下滑趋势,由开头的收入占比接近总营收的半壁江山、为Netflix贡献了全部净利润以使得公司由源源不断的现金得以投入流媒体这样的全盛时期转入了收入不及流媒体二十分之一、利润不及十分之一的迟暮之年,同时会员数量也不断减少。

沉舟侧畔千帆过,病树前头万木春,我们也能发现新生事物总是有蓬勃的生命力:流媒体一开始需要公司不断烧钱才能存在,数年之后便实现了超过20%的收入利润率,可以说有一片光明的前景。

Netflix如果继续保持目前的发展战略,很快它就将挥手告别过往,彻底摘掉初创时被贴上的传统媒体公司的标签。

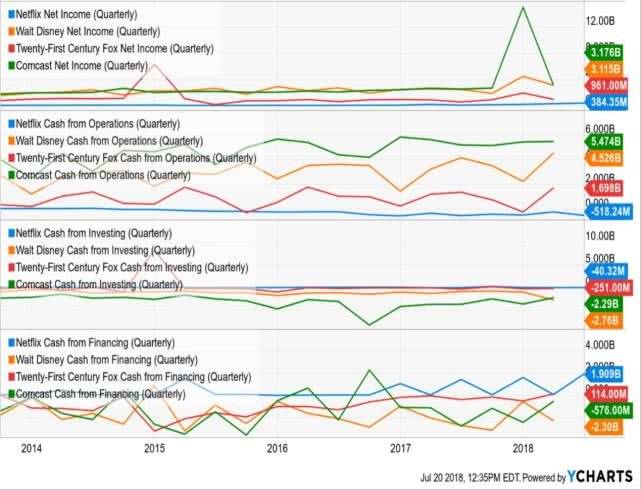

长江后浪推前浪——成长性和盈利能力分析

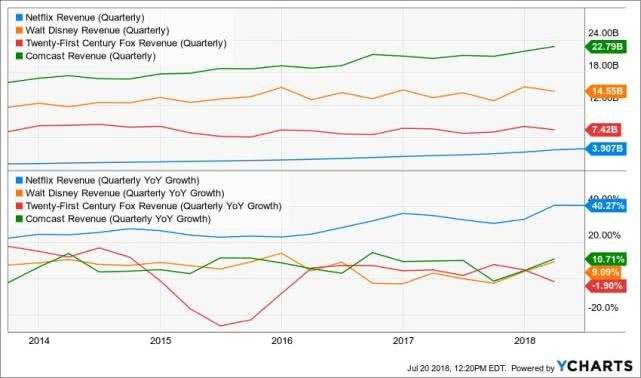

上面两张图是Netflix与迪士尼、21世纪福克斯、康卡斯特这三家传统传媒公司相比较的营收规模及增长形势图,我们可以看到相比于这些老牌媒体巨头,Netflix无论是收入还是净利润的规模都尚未成气候,尽管市值已经与迪士尼不相上下,收入却不及后者的五分之一、利润不及七分之一。但是从增长率的角度来看,Netflix的表现远远优于另外三家,充分体现了高速成长型公司的特征。

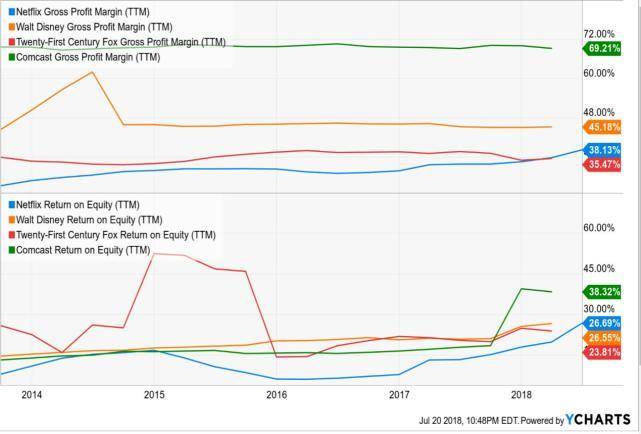

再从盈利能力来看,由于目前Netflix平台仍然以外部授权引进的影视内容为主体,需支付大量的版权费用,同时每年都要对其斥巨资打造的原创作品计提高额的折旧,这就导致了Netflix运营成本居高不下,无论是毛利率还是净资产收益率都表现平平。

但是如果用发展的眼光来看待,那么我们也可以发现Netflix这两项指标的成长性是四家公司中最亮眼的,其高质量的原创自制内容所占的比例也在逐步提高,相信未来公司在国际市场上充分施展拳脚并实现对外部引进内容的替代之后, 其盈利能力可能实现突破。

会员为王——增长困境

Netflix现在就像一颗在媒体行业冉冉升起的新星,虽然无论是收入还是利润都尚无法跟这个领域浸淫已久的巨头相比,但是其可观的增长速度,让各界都对其抱之以十分热烈的期待,希望它有朝一日能站上顶峰。然而,这样的增长在未来还能持续多久呢?

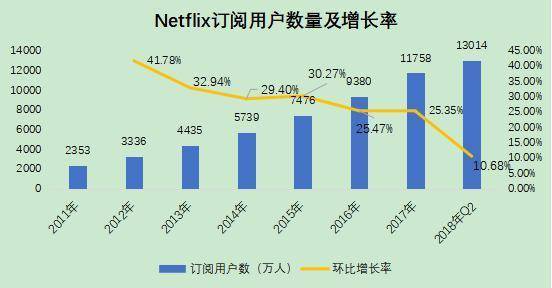

由于Netflix从创立之初便专注于会员服务收入而不植入广告,因此会员的数量直接决定了公司的收入规模和成长潜力,也决定了其股价表现,从下图我们可以清楚地看到订阅会员数量的增长与股价上升之间呈现出的正相关关系。

目前,Netflix在超过190个国家和地区拥有超过1.3亿的付费会员,其中国际会员7276万,美国本土会员5738万。如此庞大的会员群体是Netflix收入的源泉,而自制的优质内容则提高了Netflix的定价能力和客户粘性,其套餐收费标准在2014年、2015年和2017年经历了三次上调,第二类标准套餐月费从最初的7.99美元上涨至10.99美元,而与此同时订阅用户数量依然保持增长。

人数众多的会员群体为Netflix构筑起来的规模壁垒,创造了之前数年公司飞速成长的空间,可以说付费会员是Netflix真正的“金主爸爸”,而想要保持住会员对Netflix平台的粘性并不断吸纳更多的人入会,在目前公司的经营模式下就必须源源不断地产出精品原创内容,但是 Netflix在这条道路上似乎已经走到了成本曲线的右端——对流媒体内容的每单位现金投入所能获取的会员数量不断减少,这一处境我们可以通过分析会员数与对内容的现金投入之间的关系得到。

上图是Netflix自2013年以来订阅用户数量的增长情况,这是Netflix通过在流媒体内容方面的高额投入实现的,公司官方在现金流量表上增设了“Additional to Streaming Content Assets”(为构建流媒体资产所支付的现金)和“Change in streaming content liabilities”(流媒体负债净额变动)两个科目来披露其每个会计期间为流媒体内容所支付的现金,二者之和即为“流媒体内容现金投入”。

我们将上述两个变量的商定义为Netflix依靠流媒体内容来获取增量用户而进行的人均现金投入,其结果如下图所示。

我们可以看出任何商业行为都难以逃出边际效应递减的规律——2013年,Netflix每投入216美元即可获得一个新增会员,而到了2018年,这个数字几乎翻了一番。通过以上数据我们能够发现Netflix的会员增速已经出现了下滑趋势,如果Netflix继续按照目前的模式运营,其获得新会员的难度将继续加大。

同时,这又是一项耗资巨大的任务,《经济学人》在6月预测,今年Netflix将在原创节目方面投资120-130亿美元,远超它2017年10月公布的80亿美元。而高盛预测,2022年Netflix在内容方面的投资将高达225亿美元。随着继续加大原创内容的开发并用以替代外部授权内容,这个支出还会继续扩大,并直接导致了Netflix难看的现金流量表和愈发加重的债务负担。

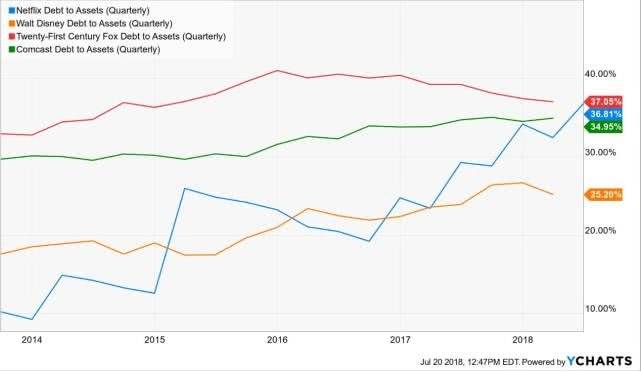

债多不压身?——债务负担分析

从现金流的角度来看,Netflix实现的利润与经营活动产生的现金流量之间存在着倒挂现象:利润稳中有升,而经营现金流则“一江春水向东流”,持续性地呈现负数。那么这样的情况下,公司又是如何维持运转的呢?答案从上图以及公司官网上对“Top investor questions”(投资者提问最多的问题)的回答即可一目了然。

Netflix将通过债务融资也就是不停借钱来填补原创内容所产生的现金窟窿,这也就导致了公司的长期负债总额一路高歌猛进,顺便也将资产负债率从2014年的不足10%拉升到了目前接近40%的水平,在欠钱能力上实现了对其他三家公司的弯道赶超。

出来混总是要还的,借了钱也总是要还的,Netflix持续性举债的模式理论上是不可持续的,总有油尽灯枯的一天。

Netflix认为从长期来看,原创的自制内容所花费的成本将低于从外部获得授权引进的内容,因此将会在这方面持续进行投入,预计自由现金流为负的情况将持续“很多年”。话都说到这份上了,该配合它演出的我们也只好对它的债务演视而不见了,只能提醒那些寄望于Netflix在短时间内能提供丰厚现金回报的投资者三思而后行。

岁寒,然后知松柏之后凋也

综合以上分析,我们有理由认为Netflix本身具有非常明确的发展战略和经营思路,那么Netflix在其“献金牛”战略的大旗指引下,具体做了哪些事情呢?首先就是与制作方、内容方紧密合作,始终保持对原创内容的高投入,保证内容的精品化。

具体的资金投入情况上文已经提及,但是没有高水平的创作团队,徒有资金也是不够的。2018年2月,Netflix宣布与获艾美奖、金球奖和皮博迪奖的制作人、导演兼编剧Ryan Murphy及其Ryan Murphy Productions签订了一份为期数年的协议,于2018年7月1日开始在Netflix上独家制作新的系列和电影。

2018年4月,Netflix宣布与著名编剧、导演Seth Q. Rogen签订了终身合同,将其个人自主权全部转让给Netflix公司。相信Netflix在用超高的薪水打着灯笼网罗过来的创作团队的支撑下,未来一定能为观众提供更多更加优质的影视作品。

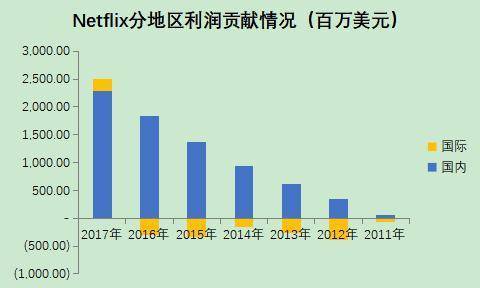

其次是采取国际化的市场战略,快速扩张海外市场。据Netflix自己的估计,饱和情况下的美国市场大约能为公司提供6000万-9000万名会员,而目前其已经拥有5700多万名会员,因此数量上美国市场已经不具备广阔的发展空间,唯有剑指海外才能茁壮成长。

以上我们能看出自从2010年Netflix开始进入加拿大以来,其国际化进程非常迅速,目前国际会员的数量已经超过了美国本土会员的数量,同时国际市场也从2017年开始为Netflix带来了正的利润贡献,埋下的参天大树的种子已然破土而出,萌发出了嫩绿的新芽,而这个广阔的市场,正是Netflix解决会员增长困境与现金流问题的不二出路。如果Netflix能持续地浇灌全球土壤,让这颗未来的大树茁壮成长,未来便可遮风避雨。

2014年,Netflix向会员提供的内容规模达到历史性的6484部电影和1609部剧集;到今天,Netflix已经在全球超过190个国家和地区实现运营,每年制作的原创内容数量超过了任何一家电视台。无论内容还是预算规模,Netflix都已一骑绝尘。

全球化的视野、精品化的内容打开了公司市值的成长空间,2018年5月23日,Netflix市值超过美国最大的有线电视公司康卡斯特(Comcast),5月24日,美股盘中Netflix股价上涨至每股346.75美元,市值达到1526亿美元,以9亿美元的优势超过迪士尼,一度成为全球上市公司中市值最高的媒体公司,其五年来的股价和市值表现如下图所示。

Netflix公布其2018年第二季度的财务报告之后,市场也并非全线倒戈,不少机构仍然对公司的未来发展充满信心,高盛就随之发布了一份名为“Still strong growth, just not stellar this quarter”(增长并非耀眼,但是依然强劲)的报告,乐观地对Netflix维持了“Buy”(买入)评级;中金公司也认为目前Netflix已经在多方面形成了难以复制的先发优势,依靠公司商业模式的内在价值和团队卓越的执行力,随后Netflix将恢复良好的业绩递送。

以自制内容吸引会员数量增长并产生消费是Netflix增长的主要推动力,而这样的模式一旦在全球范围建立起用户规模壁垒,就可以较为容易地降低业务拓展的边际成本。因此,我相信Netflix如果坚持以精品原创内容建立宽广的护城河,并以颠覆式的用户体验不断吸引付费用户,将会继续带来付费收入的高速增长。同时,随着Netflix国际化战略的深入,其会员数量也将进一步增长。在业务拓展的边际成本较低的情况下,由此带来的将会是收入和利润的明显增长。岁寒,然后知松柏之后凋也,期待Netflix大步向前,是非功过留与后人评说。

以上结论只是根据公司披露的财务报表和各类公开渠道信息的整理分析结果,也许与Netflix的真实故事有很大出入,又或许我所讲的故事只是冰山一角(例如Netflix事实上也是一家科技公司,其成功的很大一部分原因也要归结于其将精确的大数据统计运用在影视剧制作和用户个性化推荐中,由此为订阅会员带来了极佳的用户体验),远未触及Netflix的经营实质,我所看到的或许只是皮毛,而非真相。偏颇之处,在所难免,请各位包涵。本文在写作过程中从各类渠道获得了大量有价值的资料以供参考,在此一并表示感谢。

11:17

11:17

05:11

05:11

07:01

07:01

10:03

10:03

56:52

56:52

13:33

13:33

05:07

05:07

15:56

15:56

08:23

08:23

16:29

16:29