2024-01-29 11:22

扫码打开虎嗅APP

本文来自微信公众号:智谷趋势(ID:zgtrend),作者:夏虫,题图来自:视觉中国

三年前,我们曾经预言基建狂魔的时代即将远去。

冰封两年后,大国交通又迎来了新的拐点。不少高铁开始重启,大量地铁线路和铁路排着队掀起一波审批潮……

当国内外机构对于明年5%的增速争执不下之时,一种新的区域共识开始浮出水面:尽管基建投资带来的边际效益正在逐渐递减,但轨道交通依然是保经济的重要砝码。

当然,新的启动背后,趋势也在悄然生变。当玩家范围越来越窄,2024年,中国区域版图格局,也将会随着一条条大小动脉的联通,而再次洗牌。

值得注意的是,“铁公鸡”们也在一步步走向成熟与衰老。新的维修周期,也才刚刚启幕。

我们终将要适应一个,狂飙与负担同在的新基建狂魔时代。

一、新周期的起点

2023年,是中国高铁新周期的起点。

过去十年,中国高铁一路突飞猛进,直到2021年的一纸《通知》,给各地高铁建设泼了个透心凉,至此审批门槛开始收紧,无数城市铁路梦碎。

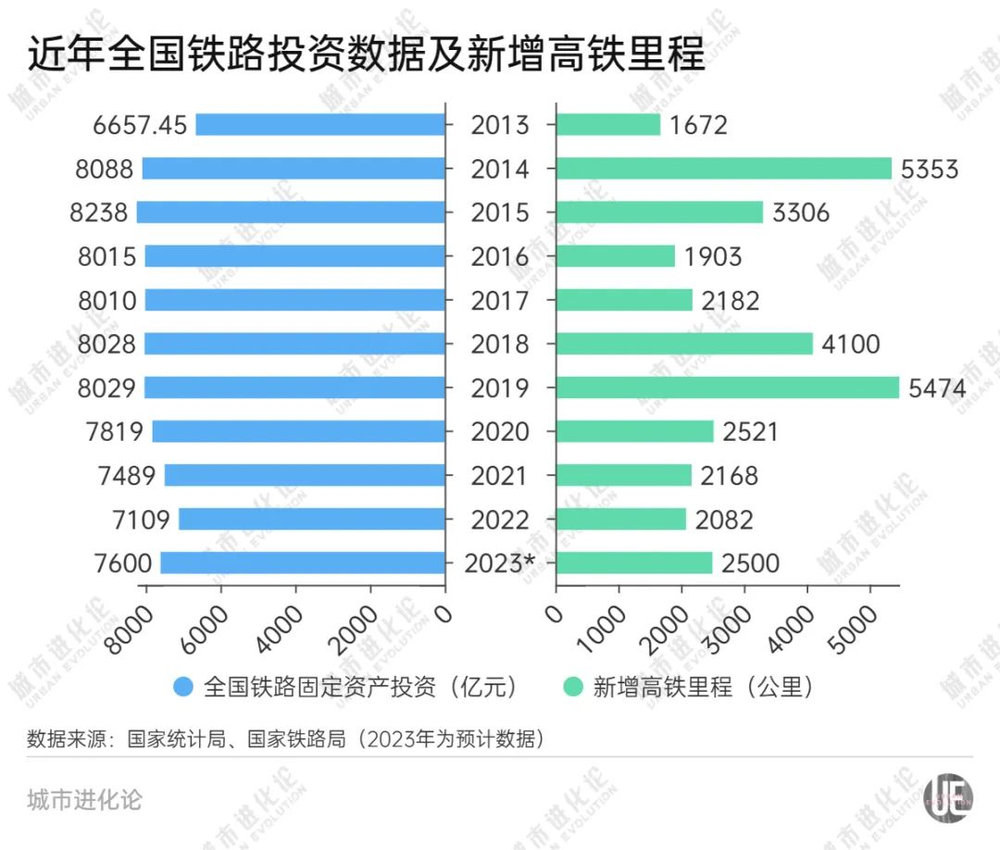

2020年~2022年疫情三年期间,全国铁路投资额均低于常态的8000亿,2022年甚至逼近历史低位的7000亿。

但这一进度在2023年迎来了提速拐点。今年,国家铁路局预计投资7600亿元,新增高铁里程2500公里。不管是哪一个数值,都已经逼近年新高,扭转了连年下滑的趋势。

图片来源:城市进化论

这还只是一个开始,据《“十四五”现代综合交通运输体系发展规划》,到2025年高铁营业里程数要达5万公里。而今年前11月,全国高铁营业里程达4.37万公里,其中还有6300公里的里程亟待开通。

这意味着,未来两年的高铁建设,大概率会超过过去三年的水平。我们迎来了近三年的高铁建设反弹。

这也是为什么,近期多条曾经被按下的高铁开始重启建设:济枣高铁、济济高铁、石雄城际铁路……

值得注意的是,距离上一轮铁路开建大潮正好5年,这两年也会迎来一波开通潮。光是2023年,就有12条高铁线路迎来开通。

其中,贵南高铁通车,贵州和广西省会间实现高铁直通;

济郑高铁全线贯通后,山东、河南两省省会高铁将会实现直连;

黄昌高铁开通后安徽与江西又多一条高铁新通道;

防东铁路通车后,中国首条直通中越边境口岸城市的客货共线高铁出现,为联通越南贸易和人员往来提供巨大想象空间……

图片来源:智谷趋势

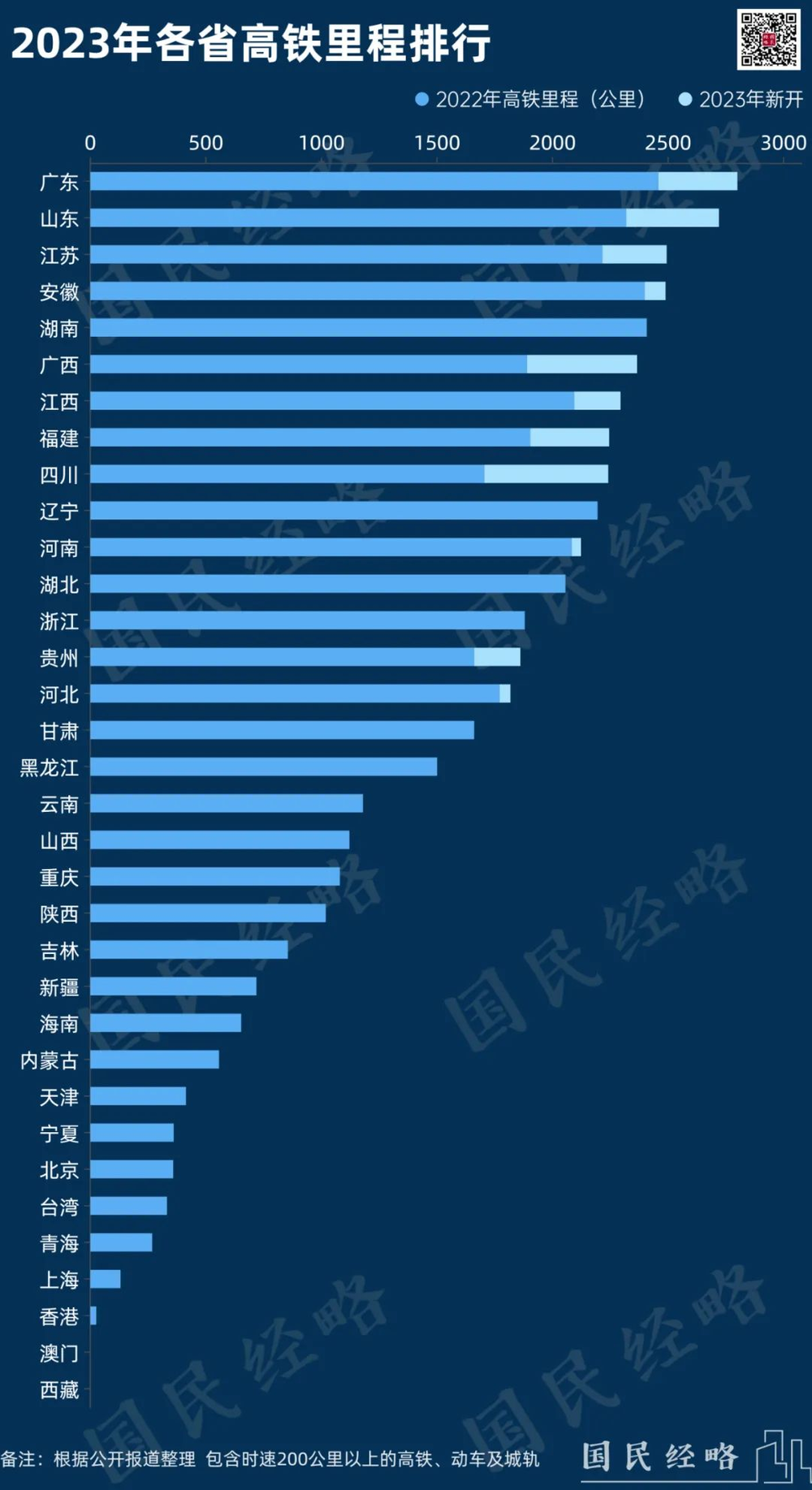

而今年各大省份的里程榜,也随着高铁冲刺而出现了新的洗牌。

图片来源:国民经略

具体看点有:

1. 头部省份的高铁里程竞争逐渐激烈,粤鲁皖苏四大省份挤占头部梯队,广东、山东超过安徽登顶第一第二;

2. 其中,广东为全国首个率先突破3000公里的省份,并将在2025年进入市市通350高铁时代;

3. 山东开启了“一路狂飙”模式,比广东后劲更足,2018年以来年年有新通车高铁,并预计在2025年前完成4400公里高铁里程,显著高于广东的3600公里(雄商、津潍、潍烟、济滨在建,潍宿高铁及青岛连接线、济枣高铁开工);

4. 随着昌景黄高铁的通车,阿卡林省上演“逆袭”奇迹,江西成为全国首个完成“市市有350高铁”的大省,但离真正意义上的“市市通350高铁”还有一定距离;

5. 福建、四川、广西成为今年高铁大赢家,顺利跻身“高铁2000公里俱乐部”,至此,该梯队扩容至12省份。

这是2023年全国高铁新通车线路示意图,整体呈现“环中部经济圈建设”的地域分布特征。而上述几点看点,都能从一条条不断丰富的线路上看出。

图片来源:铁路建设规划

站在2023年这个拐点上,展望2024,则是长三角、珠三角的收获大年。

这一年,长三角还在向“一个省”的终极形态进化,多条350高铁开通,多条线路下沉途径经济强县。

共有6条高铁等待开通:上海至苏州至湖州高铁(350)、杭温高铁(350)、金华至建德高铁(250)、建德至衢州高铁(350),此外,安徽的池州至黄山高铁(350)、宣城至绩溪高铁(350)。

这一年,珠三角地区同样在向“一座市”的终极形态进化,多条时速200km以下的城际铁路从经济强市延伸至其周边地区。

广佛南环城际铁路西至段(200)、佛莞城际铁路番禺至东莞西段(200)、新白广城际穗莞深城际新塘至竹料段(160)、珠机城际铁路二期(160)、广清城际北延线(200)、广清城际南延线(160)、广佛东环城际广州南至白云机场T2(160)、穗莞深城际琶洲支线(160)……

此外,山东半岛环线高铁也将全面建成。

图片来源:铁路建设规划

一句话总结就是,各省份都在疯狂建高铁,经济大省忙于丰网,后发者急于补上短板。

二、都市圈时代,下一个进化方向是东京

尽管中国铁路还在一路狂奔,但重点变了。

当中国都市圈时代到来,城市的地理界线开始模糊。下一个十年,是城市群抱团玩游戏的十年,东京化是每个大城市的归途。

这话怎么说?

《中国地方铁路“十四五”发展战略要点》指出了未来铁路建设的方向:铁路发展重点将由路网规模扩张转向管好、用好既有铁路,并在保证大动脉畅通的前提下,完善支脉系统,打通微循环。

如果说,八纵八横的国家干线铁路是中国的交通大动脉,那地方的支线铁路将会是未来完善的重要毛细血管。

总的来说,地方铁路未来的3个发展方向是城际铁路、市域(郊)铁路、支线铁路。

其中,前两者是顺应中国大都市地区城市形态向“多中心、组团式”方向发展应运而生的产物。

比如,城际铁路是主要城市群的交通骨干方式,《中国地方铁路“十四五”发展战略要点》要求在城市群内部城市之间形成“1-2小时交通圈”。

这里《要点》点名了京津冀、长三角、粤港澳大湾区、成渝等重点城市群要形成规模适度、覆盖充分、衔接顺畅、分工合理的城际铁路网。

市域(郊)铁路则主要面向都市圈,实现市中心区域与周边城镇组团之间、城镇组团之间的便捷连通,打造“1小时通勤圈”。

此处《要点》明确要有序推进北京、上海与周边区域,以及南京、广州、深圳、杭州等重点都市圈主要客流廊道的新线建设。

简单来说,就是当城市主城区内地铁审批门槛逐步收紧之时,延伸至市郊,以及大城市周边城市群的铁路成了建设主体。

在这个大背景下,你会诧异地发现,城市交通正在或者将会发生以下变化:

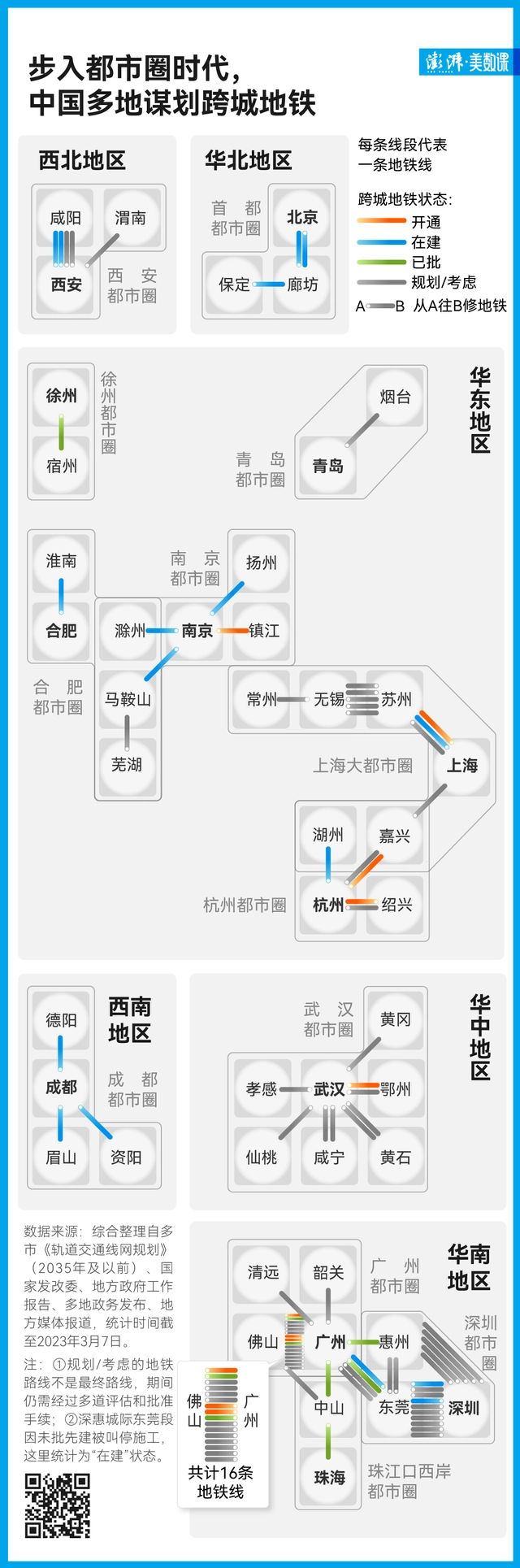

1. 中心城市正在“变大”,坐地铁能到的城市越来越多,跨城交通越发便利,“双城记”不再是广佛专属。

中国城市的地理边界正在消融。

中国的第一条跨城地铁广佛线,和第一条跨省地铁上海11号线,分别在2010年和2013年开通。但接下来数十年,当高铁和市中心地铁一路狂飙,跨城轨道交通却在沉寂,直到这几年,各地开始密集出手。

大长沙出现:《长株潭都市圈发展规划》通过后,湖南省首条跨市城市轨道交通线路。长株潭西环线一期工程开通在即;

大武汉穷追不舍:武汉宣布要将地铁延伸至6个城市,分别为鄂州、黄石、黄冈、孝感、咸宁、仙桃,这些城市各自通过城际铁路、市域铁路与武汉地铁实现对接;

大上海继续雄起:上海苏州与嘉兴将要实现轨道交通的联通;

大广深遥遥领先:广佛之间将会有16条地铁线,深圳也计划延伸10多条地铁至莞惠等周边城市。

此外,还有 西北地区的西安都市圈,华北地区的首都都市圈,华东地区的徐州都市圈、青岛都市圈、合肥都市圈、杭州都市圈……

中国城市轨道交通协会数据显示,截至2022年底,中国大陆地区运营的城市轨道交通线路制式结构中,地铁占比77.84%,市域快轨占比11.89%;当年新增运营线路中,地铁占比73.89%,市域快轨占比19.66%,与上年同期相比,市域快轨占比有所提升。

2. 富裕省份的三四线城市乃至县城,会成为最大赢家,“抢朋友”、“认大哥”是圆梦的最好出路。

跨城地铁的喷发,其中一个重要推动力是小城市对于自建地铁的求而不得。

2018年和2021年,发改委多次提高地铁申报门槛,除了对GDP的要求提高外,更重要的是对客运强度每公里有0.7万人次的高要求。而截至2023年8月,仅有15座大城市符合要求。

按这个标准,其实上述的大部分都市圈内小城市是无法凭借自己的力量成功建造的。因此只能将“地铁梦”寄托在邻近大城市的线路延伸上。

这轮轨道交通的赢家,是往日不起眼的小城市们。

3. 铁路公交化,成为大势所趋。

越来越多的城际铁路推出了刷票即走的公交化票制,甚至是“高铁月票”,跨城交通不仅在地理上,更在心理上模糊了城市界限。

图片来源:时代周报记者丁远泓,39条高铁月票线路一览表

长期来看,这种大都市圈的轨道交通发展,既是大城市曲线扩张的解法,又是三四线城市发展的重要契机。

三、维修新周期的大幕开启

后基建时代,我们在享受高铁轨道带来的各种好处之余,还不得不面对逐渐老化的线路,并与日趋走向极端的天气相伴,走入维修新周期。

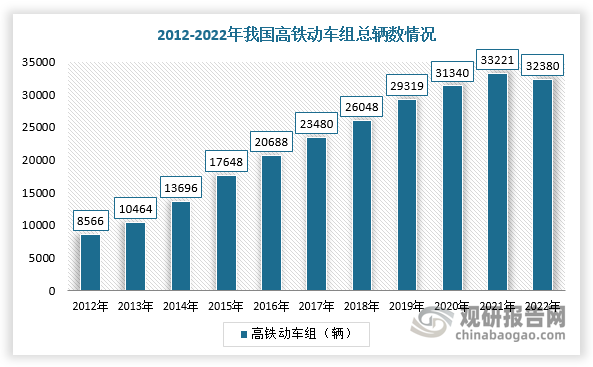

从2007年开始,随着高铁网的逐步成型,我国高铁动车就开始大规模交付,截止2022年,共有32380辆高铁动车。

图片来源:观研报告网

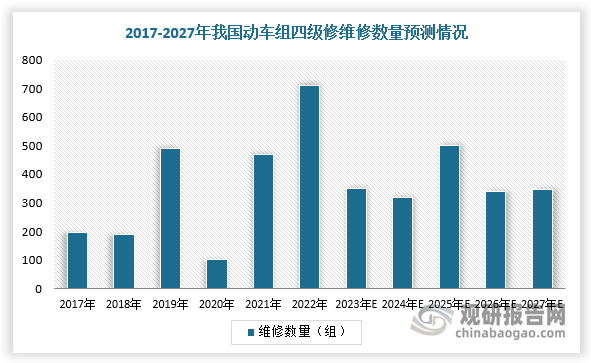

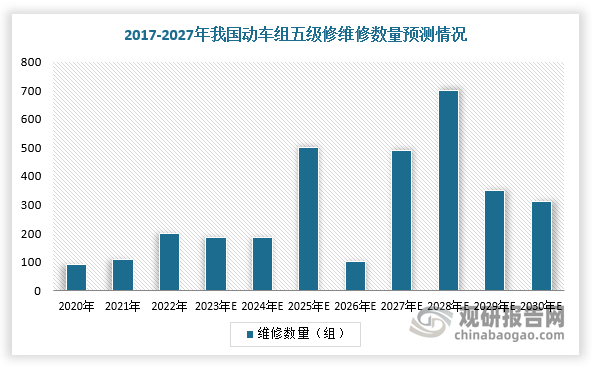

据国铁集团的《铁路动车组运用维修规程》,动车组以里程周期为主,时间期为辅进行检修。而动车组维修共五级,其中一、二级为日常维修;三、四、五级为高级修,需返厂维修。

与人口老龄化相类似,动车也迎来了老化问题。以四五级维修为例,2023年开始,中国高铁将进入大规模维修周期。

图片来源:观研报告网

图片来源:观研报告网

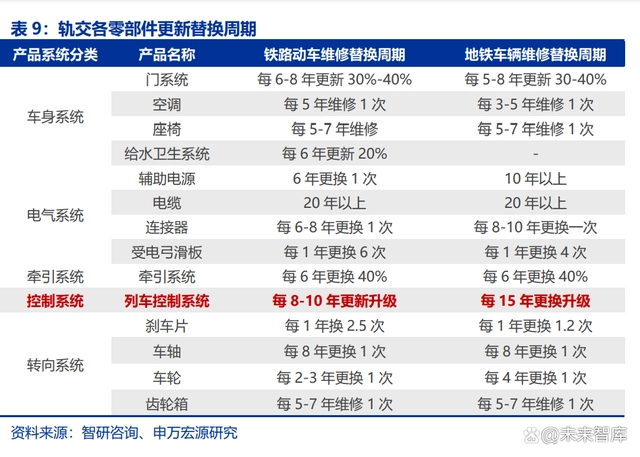

其中,最为核心的列控系统是更新频繁的核心部件,铁路的列控系统在8年-10年,地铁则为10年-15年,往往早于车门、车钩、车体等硬件的30 年更新周期 。

图片来源:微博@未来智库

当前,我国不少动车、地铁老化的问题也普遍存在,尤其是地铁系统,其更新换代所需要的,不仅仅是车体,更有背后的整个电气系统、控制系统等,如果没有充足的财力进行全面更新,就只能持续修修补补。

当中国轨道交通的崭新面貌让海外网友发出惊叹声的同时,这也意味着我国轨道交通设施还没有经历过大维修周期的检验,形成相对完善的应对机制。

神州高铁年报数据显示,发达国家铁路后市场占固定资产投资比重普遍在 20%以上,而申万宏源研究则指出,当前我国铁路运营维保支出一般占总投资的 2%-3%,两者之间存在10倍的差距。

这就意味着,要维持中国铁路长期稳定运营,就需要有周期性的大投入。

而令人担心的是,2022年各地地铁的年报显示,扣除政府补助,只有武汉、深圳、济南、上海四地地铁盈利。其中,武汉、深圳、济南三城盈利都依赖于TOD模式。

伴随着2023年全国土地收入创下十年新低,这一模式或许也难以持续。

我们做好准备,迎接这个新的周期了吗?

参考资料:

城市进化论:密集开通潮来了,赢家不止新晋高铁第一省

城市进化论:新一轮轨交开通潮,大洗牌开始了

智谷趋势:突然宣布,国家铁路建设盛宴结束?地方财政一举定输赢

高铁见闻:纽约地铁脱轨:谁在为“地铁设施老化问题”买单?

澎湃新闻:数说丨上海苏州地铁相连,为什么跨城线越来越多了?

我国轨道交通维保行业分析:动车组、城轨迎来维修周期 增量空间广阔_观研报告网

全国城市轨道交通架大修最新现状(含架大修模式汇总)_车辆_运营_列车

我国高铁设备行业现状:存量市场释放庞大更新需求 孕育出大量投资机会_观研报告网

本文来自微信公众号:智谷趋势(ID:zgtrend),作者:夏虫

03:50

03:50

11:03

11:03

07:28

07:28

08:50

08:50

04:45

04:45

09:51

09:51

17:08

17:08

14:44

14:44

13:48

13:48

13:50

13:50