2024-03-03 21:56

红利股的主动投资能跑盈红利指数基金吗?

扫码打开虎嗅APP

本文来自微信公众号:思想钢印 (ID:sxgy9999),作者:思想钢印,题图来自:视觉中国

一、指数投资与主动投资

今年市场的新增资金主要来自险资,主要是由于利率下行的趋势被越来越多的人看到,能长期锁定利率的投连险成为增长亮点,同时城股债利率下降也迫使保险配更多权益类资产,以覆盖之前发的高收益保险。新增资金决定市场风格,因此市场更加追逐高股息风格。

当然,高股息板块的崛起,并不只是风格轮动,而是更长期的趋势,是我国经济发展增速、产业结构和A股上市公司发展到一定阶段的必然结果,特别是后者,A股60%以上的上市公司已经进入成熟阶段,原有市场空间饱和,新空白市场变小,继续加大投资无法维持原有盈利水平,投资者和监管部门都要求加大股东回报力度,提高分红力度(包括回购注销)成为上市公司的必然选择。

我前后写了五篇公众号文章,分析红利风格兴起的原因和投资方法,先回顾一下上一篇文章《高股息板块最大的问题是名字起错了》的核心观点:

1. 红利股是“高质量低增速”企业,红利股的收益仍然主要来源于成长而不是红利。

2. 红利股的财务特征很明显:盈利能力是企业持续增长的根本来源,现金流和资本开支这两项是企业战略选择,分红意愿和增速是股东回报形式,股息率是投资依据。

3. 成长股的复利产生于企业,红利股的复利产生于投资者。

4. 红利想要做出超额收益,需要按股息率和其他现金指标的标准,不断调仓。

看起来红利策略好像更适合被动指数投资,事实也确实如此,尽管过去十几年,A股是成长股的时代,但红利指数的长期超额收益并不低。

红利股的主动投资也可以获得超额收益,也就是对合理股息率和价值陷阱的主观判断。通过基本面的分析,确定合理股息率,回避“价值陷阱股”,组合投资,定期调仓,滚动持有。

二、无风险收益与3%~4%股息率区间

合理股息率的判断的意义有两个:

第一,在漫漫的熊市中,成长股未来的预期增速放缓,导致以PEG为核心的估值体系失效,双杀下,很多公司的股价只有更低,没有最低。而部分具有高股息而且分红水平长期稳定的公司,在合理股息率的位置较为抗跌,率先见底,这个观点可以见公众号文章《未来,你将越来越重视“股息率”》。

第二,在平衡或慢牛的市场氛围中,大部分投资者只对成长股感兴趣,导致红利股的估值被阶段性压制,此时使用股息率轮动策略,被实践证明是一种长期有效的投资方法——不仅在熊市。

大部分红利指数,要么把股息率作为核心因子选股,要么按股息率赋权重,但股息率就像市盈率一样,并没有固定的标准,高质量、增速稍快的企业,股息率可以放低要求;低质量、不增长的企业,就需要更高的股息率去补偿。每一家公司都有各自的合理股息率,需要定性的主观研究分析,这正是主动投资相对于被动投资的第一个优势。

首先需要确定当前的利率环境中,股息率的最低要求。

如果把30年期国债的2.5%作为无风险收益率,再加上一定的信用风险,可以把3%作为合理股息率的下限参考,最具确定性的公司,就是长江电力、贵州茅台这两家公司,在3%的股息率要求下,再加上一定的成长性,就能提供合理的投资回报。

所以,我把A股经营最优秀、最具确定性的龙头公司的最低股息率要求,放在3%~4%,在上一篇公众号文章中,我提出了红利股基本面的三大特征和六个财务指标:

三大特征:

1. 行业特征:进入成熟期的稳定增长的行业,既没有复杂的技术变化,又不会出现需求衰退的夕阳行业;

2. 企业特征:行业竞争格局稳定的龙头型企业,收益率稳定,现金流好;

3. 管理特征:企业治理能力和回报股东的意识强。

六大指标:

1. 分红意愿:年年分红,派现比例大部分年份不低于50%,最好逐年增长;

2. 增速:未来十年,增速持续高于名义GDP的1.5倍,或未来五年,增速持续高于名义GDP的2倍;

3. 盈利能力:ROE大部分年份高于12%;

4. 现金流:收现比、净现比大部分年份不低于100%;

5. 资本开支:资本支出/折旧摊销比例未来几年不高于100%;

6. 股息率:股息率不低于无风险收益率的1~1.5倍。

这个区域的公司应该是严格符合以上标准的行业龙头。

茅台目前的股价达不到这个股息率的要求,但是这取决于你怎么看,如果你把它看作成长股,那就应该用成长股的估值体系,并不需要满足股息率的要求;如果你认为它的成长阶段已经结束,则应该看成红利股,那目前的股价显然不够低。

这个区间还有一类公司,是那些兼具成长性和股息率的公司,通常是未来三年的增速不低于15%,同时又能够稳定发放红利的分红型成长公司,但必须是经过产品与市场、组织与战略考验过的非常确定的成长型公司,而不是规划一个产能就觉得自己能增长的公司。

三、4%~6%股息率区间的公司

第二档的股息率要求在4%~6%之间,这档公司可分为五类:

第一类是符合三大特征,和大部分财务指标,但是公司进入“不增长”状态——不是绝对不增长,而是营收及利润的增速未来几年低于名义GDP的增速。

这一类公司缺少超额成长回报,只能把股息率要求加到5%~6%的水平,管理优秀的公司可以放宽到4%~5%。

第二类是符合上述标准的强周期行业。

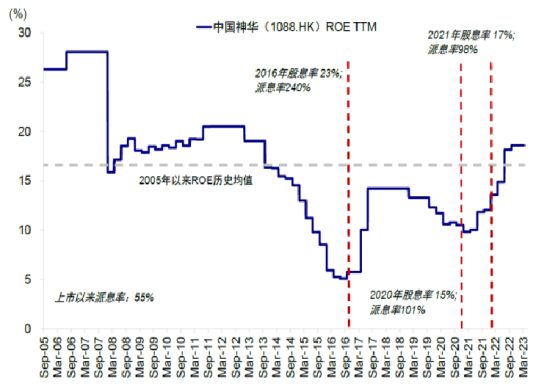

通常而言,强周期行业不太符合红利股的标准,但如果公司通过分红来进行收益率的调节那也可以归为红利股,这里最典型的是中国神华,煤炭以前虽有周期性,但公司通过每一年固定递增的分红(景气周期低分红率,衰退周期高分红率),从股东回报的层面,平滑了周期,这样的强周期资源股,可以视为“类公用事业股”。

需要说明的是,煤炭行业的大量公司并不具有中国神华这种稳定分红的能力,用成长股的“板块效应”去炒煤炭股的高股息,显然是不合理的,这会导致目前的龙头被低估,二三线标的被高估。

第三类是ROE普遍很低的行业中的二线公司或细分龙头(但不能长期低于8%)。

这一类公司受商业模式、毛利率、竞争地位的限制,无法达到较高的资产回报水平,但可以通过较低的估值水平和较高的分红率来达到合理的股息率,大部分传统制造业、公用事业的二线公司都是属于这一类,可以设置为5%~6%的最低股息率要求。

第四类是阶段性遇到经营问题的优秀公司。

比如受下游影响现金流水平一般(比如建材)、迫于竞争压力近几年有大额资本开支(比如部分TMT及高端制造),但长期不受影响,可以阶段性地提高股息率的要求到5%~6%,管理优秀的公司可以放宽到4%~5%。

第五类是“红利贵族”,即从上市以来或持续至少五年,每年的股息都在增长,这一类公司即便增速低也可以放宽到4%~5%的股息率要求。

这一档作为大部分优质红利类公司的最低股息率要求,往往需要同时具备较低的估值和相应的分红水平,比如一家4%股息率的公司对应的分红与市盈率要求分别为:

假如公司拿出一半分红,意味着公司的最高市盈率是12.5倍,对应一些公用事业股和一般制造业公司;

假如拿30%来分红。对应的最高市盈率为7.5倍,对应一些基建和银行股;

假如拿70%来分红,对应的最高市盈率是17.5倍,对应一些高分红的消费股。

四、6%以上区间与价值陷阱

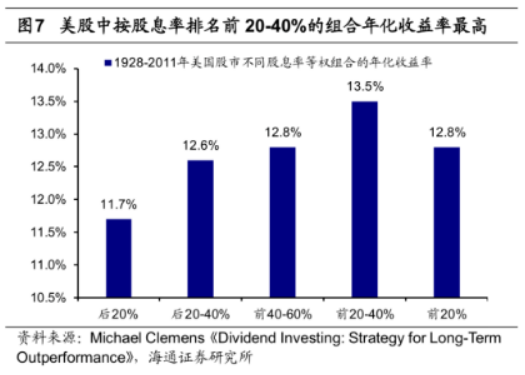

股息率并非越高越好,美国股市历史数据显示,股息率最高的公司,长期回报水平却低于次高股息率的公司,所以,6%以上股息率的公司,首先需要剔除“价值陷阱”。

和低市盈率的公司一样,高股息率公司中也有很多的“价值陷阱”,特别是ROE水平一般的公司:

1. 出于各种目的过度分红(比如恒大),红利持续超过了经营性现金流;

2. 低PB导致的高股息率,通常是经营水平低下、分红水平一般甚至资本开支过高造成;

3. 未来将长期陷入衰退,市场给予较低估值

4. 财务上有重大造假嫌疑,市场给予极低估值。

特别是第二种,现在把红利股投资等同于国央企中的“中特估”板块,其实两者的投资逻辑完全不同,前期是价值重估,后者是估值修复。

五、轮动策略

应该说,红利股的选股方法跟成长股的价值投资基本上没有区别,同样是看行业空间、竞争格局、发展战略、管理能力等等,只不过更注重基本面的稳定性而非成长性。

但红利股在投资方法上有较大的区别,更类似于低风险投资和套利投资,以轮动为基本方法,包括两类轮动:

1. 定期调仓类动作:

按照一定的标准选出符合组合要求数量的标的,并定期排序,可以等权买,也可以赋予不同的权重,定期用新进入的标的替换排序靠后的,定期调权重(类似于再平衡或高抛低吸)。

以股息率为例,把选中的公司分为几档,每档进行定期的轮换,主动选股的方法可以避免红利指数把所有的公司按照同一个标准排序。

另外,主动投资在轮动时间上也比较灵活,可以是定期的双周频或月频,也可以不定期,选择市场风格变化较大的时候。

2. 临时调仓类动作:

每支股票都可以设定一个股息率下限标准,在非轮替期,如股份异动,超过了这个阈值标准也将予以卖出,并买入候选标的。

这个动作对于A股非常有效,也是跑赢红利指数的关键,因为A股的红利因子并不是主流风格,很多红利股往往因为其他原因(比如行业属性),突然出现大涨,作为红利风格策略,应该直接落袋为安,而指数化投资很难做到这一点。

总结一下:成长股的选股难度比较大,但投资方法“买入并持有”相对简单;而红利股的选股难度相对更低,但对投资经验技巧的要求比较高。

六、港股的股息率与巴菲特

还有人问过我一个问题,港股的股息率普遍高于A股,如果这么喜欢高股息,直接买港股不就行了?

港股有一个特殊的地方,它的利率跟美元走,无风险利率在5.5%,对于外资而言,最低合理股息率就是6%,导致很多港股股息率看上去高,也不一定有外资感兴趣。

很多AH股差价明显体现这一点,中联重科港股的股息率在6%~7%,而A股在3%~4%,差异就在无风险利率。

但这个股息率对于南下资金就非常有吸引力了,即便扣税比例高,也是远高于A股的红利品种,所以今年以来,险资源源不断地通过港股通买入相关品种,成为恒指相对抗跌的主要原因。

最后不得不提到巴菲特,巴菲特的厉害之处在于持仓的成长与价值的平衡性非常强,特别是他后期资金量太大之后,红利特征大大增加,能够挖掘到既有一定增长潜力,又具备稳定股东回报的公司,这也使他不一定需要通过轮动,而是重仓持有几个品种也能获得较高的收益。

对于股神而言,成长股和价值股在底层逻辑上没有区别,但对于普通投资者甚至职业投资者,以标准红利风格投资,不失为一个降低难度的好选择。

本文来自微信公众号:思想钢印 (ID:sxgy9999),作者:思想钢印

10:06

10:06

11:10

11:10

07:52

07:52

13:06

13:06

13:36

13:36

11:01

11:01

07:01

07:01

12:05

12:05

08:19

08:19

22:18

22:18