2019-03-01 18:11

扫码打开虎嗅APP

医院作为传统产业,投资的回报率并不高,但长期稳定,抗周期性强。近年来,政府推动医疗改革,鼓励社会资本参与办医,为医院投资提供支持与保障。

研究结果摘要

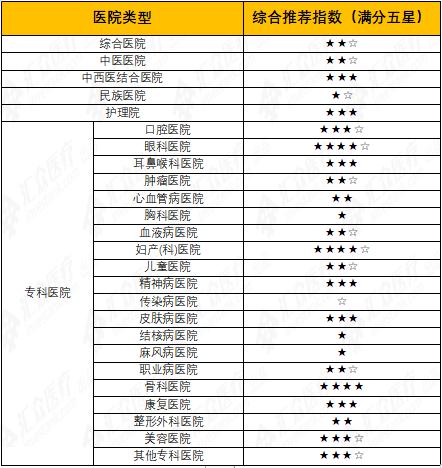

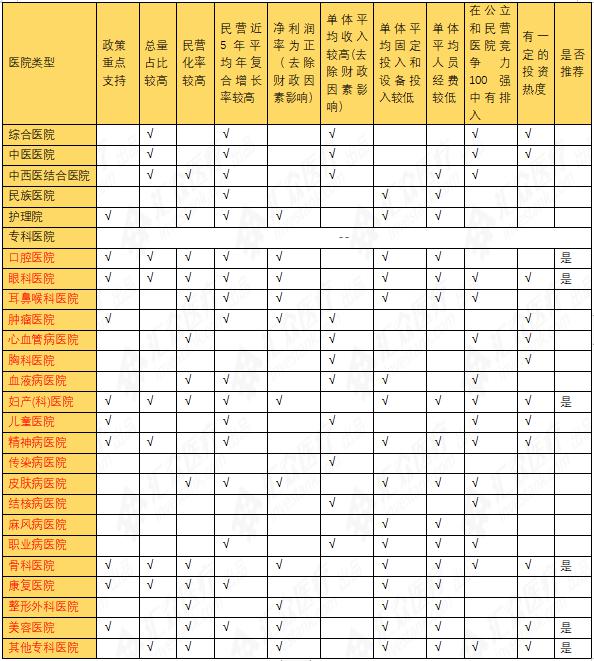

汇众研究院根据相关的统计数据,对各类型医院标的进行了综合分析,选取了以投入产出为核心,综合考虑政策、基数和增长率因素、竞争力以及投资热度等因素的共计10个指标进行综合评定,得出不同类型医院综合推荐指数,如下图所示:

数据来源:汇众研究院综合整理&制作

数据来源:汇众研究院综合整理&制作

备注:其他专科医院指包括肛肠医院、糖尿病医院、男科医院、消化病医院、脑科医院等在内的非独立统计的专科医院。

本报告包括以下内容

一、全国医院总体概况

二、国家对于社会资本参与医疗卫生机构建设的支持政策

三、各类型医院分布情况和民营化率

四、各类型医院投入产出情况分析

五、各类型医院综合竞争力分析

六、资本热度情况分析

七、投资方向推荐

八、专科连锁案例分析

九、投资风险

近几年,国家对于社会资本参与民营医院投资建设以及公立医院改制发布了各类支持政策,随着近几年社会资本的快速发展,以及投资人对于医疗抗经济周期性特征认知的逐步深入,大型医疗集团、专科医疗集团、国际参与者,以及医药上市公司、地产商等相关产业资本等几大领域玩家正在逐步形成四分天下的格局。

但医疗行业的特殊性决定了其较高的进入门槛、较高的前期投入和管理成本、较长的回报周期、较高的人力资质要求,以及对于资本参与者极强的地方政府资源、金融资源和运营能力的要求,无疑给进入该领域的参与者带来了很大的挑战,部分上市公司在2018年经济下行较为明显的大环境下,选择抛售医院资产或退出医疗板块的战略布局的方式自保。因此,行业虽发展总体向好,投资仍需谨慎而为。

汇众研究院根据近年来相关的统计数据,对各类型的医院类标的进行投入产出情况分析,并通过整合近年来资本热度的情况及相关案例进行综合分析,供有意愿进入或扩大布局医疗服务板块的资本方参考,以期共同推动医疗产业的健康发展。

一、全国医院总体概况

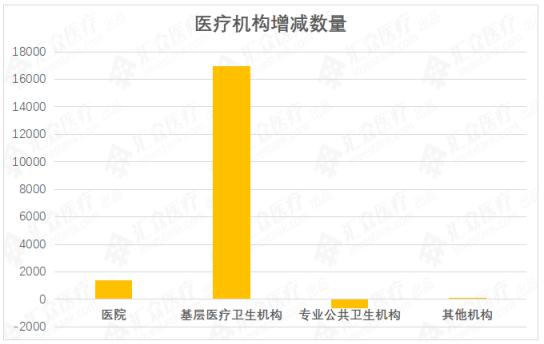

根据卫健委相关统计数据,截至2018年11月,全国医疗机构数量已超过100万个,其中以基层医疗服务机构(包括社区卫生服务中心/站、卫生院、村卫生、门诊部、诊所、卫生所、医务室、护理站等)数量最多且增长最快,截至2018年11月,基层医疗机构数量占比接近95%,相较于去年年底新增近1.7万个,涨幅1.82%。

医院类医疗机构(包括综合医院、中医医院、中西医结合医院、民族医院、专科医院和护理院,专科医院包括口腔、眼科、肿瘤、心血管等专科医院)占比3.23%,相较于2017年年底新增1411个,涨幅4.54%。

专业公共卫生机构(包括疾控中心、专科医院防治院/站/所、健康教育所、妇幼保健院、急救中心、采供血机构等)占比1.92%,数量下降665个,降幅3.29%。其他机构(包括疗养院、科研机构、在职培训机构、检验中心、统计信息中心等)占比0.28%,新增108个,涨幅4.04%。

由此可见,我国医疗服务机构,除专业公共卫生机构有所下降以外,整体呈现较快的增长,医院类医疗卫生机构涨幅最高,该板块同时也是本报告的研究重点。

虽然医疗机构具有一定的公益属性,但社会资本的参与定会将营利性作为最重要的考虑因素之一,在不过多考虑地域性差异和个体差异的情况下,总体评价各类型医院的投入产出情况,对指导资本参与具有重大的参考价值。

数据来源:国家卫健委信息统计中心数据、中国卫生健康统计年鉴2018

数据来源:国家卫健委信息统计中心数据、中国卫生健康统计年鉴2018

数据来源:国家卫健委信息统计中心数据、中国卫生健康统计年鉴2018

数据来源:国家卫健委信息统计中心数据、中国卫生健康统计年鉴2018

二、国家对于社会资本参与医疗卫生机构建设的支持政策

我国医疗卫生机构的快速发展,很大程度上得益于社会资本的参与,尤其是新建民营医院和公立医院改制。

自2000年起,我国正式对营利性医院和非营利性医院进行区分,特别是2001年《关于城镇医疗机构分类管理若干问题的意见》政策发布后,出台了一系列政策支持非公有资本和社会力量参与医疗机构的发展和投资建设,并重点支持社会资本参与到口腔、妇幼、精神病、康复医院以及护理机构的建设中。

备注:原卫生部、卫计委以上统称卫健委,来源:汇众研究院结合亿欧、前瞻产业研究院及网络公开信息整理汇总

备注:原卫生部、卫计委以上统称卫健委,来源:汇众研究院结合亿欧、前瞻产业研究院及网络公开信息整理汇总

三、各类型医院分布情况和民营化率

3.1 各类型医院分布情况统计

根据卫健委发布的相关统计数据,截至2017年底,我国共有综合医院18921家,占比60.92%,专科医院7220家,占比23.25%,中医医院、中西医结合医院、护理院、民族医院分别占比11.90%、1.89%、1.12%和0.91%。

而在专科医院中,除其他较为分散的不计入单独类型统计的其他类专科医院以外,占比最高的前五类专科医院分别为精神病医院、妇产(科)科医院、口腔医院、眼科医院和骨科医院,前五类总占比53.88%。

数据来源:中国卫生健康统计年鉴2018

数据来源:中国卫生健康统计年鉴2018

3.2 各类型医院公立和民营医院分布情况及民营化率统计

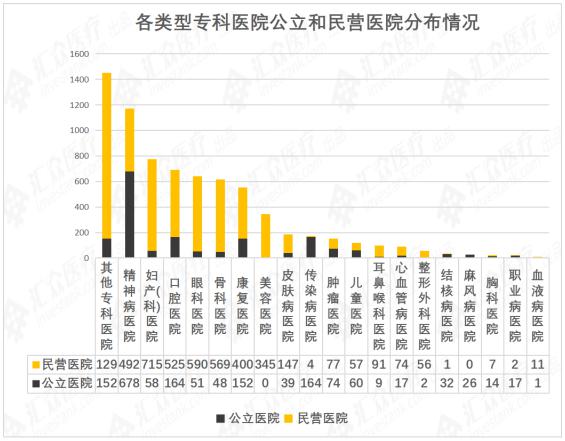

截至2017年底,我国民营医院总占比60.4%,其中护理院民营化程度最高,达到89.4%,专科医院和中西医院民营化率均为75%左右,综合医院约为58.6%,中医医院和民族医院均不足40%。

数据来源:中国卫生健康统计年鉴2018

数据来源:中国卫生健康统计年鉴2018

在各类型专科医院中,总数量排名靠前的10个类型中,除去传染病医院和精神病医院民营医院数量占比较少以外,其他各类均超过70%。

数据来源:中国卫生健康统计年鉴2018

数据来源:中国卫生健康统计年鉴2018

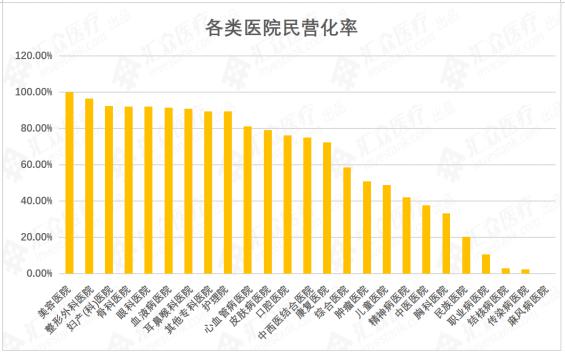

将专科医院拆分为各细分类型后与综合医院、中医医院等进行综合对比,可以得出,在所有类型的医院中,美容医院民营化率排名第1,为100%(无公立美容医院),排在第2到7位的全部为专科医院,包括整形外科、妇产(科)、骨科、眼科、血液病、耳鼻喉医院,民营化率均超过90%。

其他专科医院、护理院、心血管医院民营化率超过80%,皮肤病、口腔、中西医结合、康复医院等民营化率也超过70%。结核病、传染病和麻风病医院由于其针对的疾病具有传染性,此类专科医院具有一定的特殊性,民营化率不足10%。

数据来源:汇众研究院根据中国卫生健康统计年鉴2018综合整理

数据来源:汇众研究院根据中国卫生健康统计年鉴2018综合整理

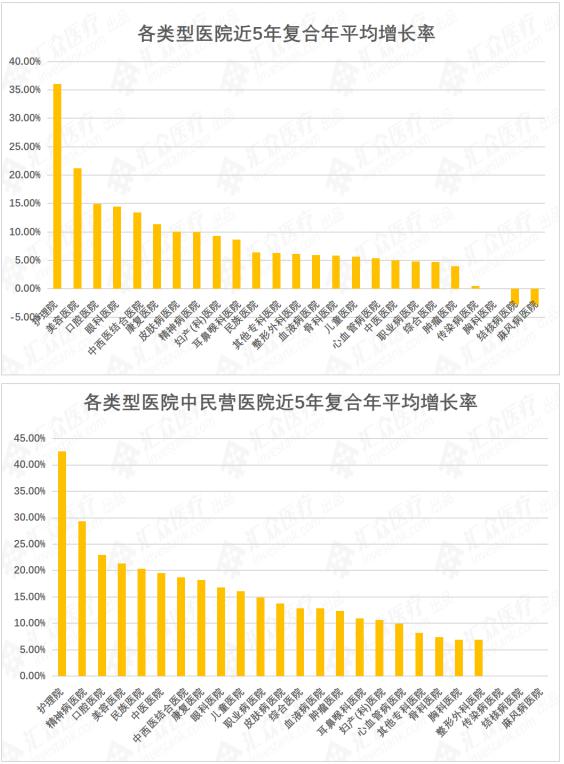

3.3 各类型医院及民营医院复合年平均增长率统计

根据近5年(2012-2017年)各类医院的数据变化来看,总数量复合增长率超过10%的医院包括护理院、美容医院、口腔医院、眼科医院、中西医结合医院、康复医院、皮肤病医院。

民营医院对增长推动作用最明显的几类医院依次排名为护理院、精神病医院、口腔医院、美容医院、民族医院,复合年平均增长率均超过20%,中西医结合医院、康复医院、眼科医院、儿童医院年复合平均增长率均超过15%。

由此可以看出,除美容医院、口腔医院、眼科医院、护理院等民营化率较高的类型以外主要拉动力来自民营医院外,民族医院、中医医院等尽管民营化率不高,增长动力仍然主要来自民营医院。

数据来源:汇众医根据中国卫生健康统计年鉴2013-2018综合整理

数据来源:汇众医根据中国卫生健康统计年鉴2013-2018综合整理

四、各类型医院投入产出情况分析

以下数据分析暂不考虑各类型医院中个体和业绩之间的差异,从各类型医院整体投入产出和平均投入产出状况进行分析,重点分析和挖掘值得资本介入的板块。

4.1 各类型医院总收入和支出情况统计

根据2017年各类医院的总体收入和支出情况可以看出,除心血管病医院、传染病医院、职业病医院总体净利润为负以外,其他各类医院总体来看均有净利润,综合医院总净利润506.8亿元,专科医院总净利润188.6亿元,中医医院53.1亿元,在专科医院中,肿瘤、精神病、眼科、口腔、妇产(科)医院均有20亿元以上的净利润。

数据来源:汇众研究院根据中国卫生健康统计年鉴2018综合整理

数据来源:汇众研究院根据中国卫生健康统计年鉴2018综合整理

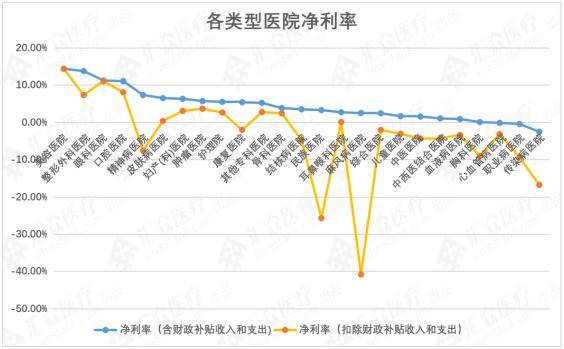

4.2 各类型医院净利率情况统计

由于医疗机构的特殊性,财政补贴对于医疗机构收入和收支情况普遍影响较大,从总净利率情况来看,美容医院和眼科医院因财政补贴相对较少,无论是否去除财政因素影响,净利率均超过10%。整形外科医院和口腔医院总净利率也超过了10%,但去除财政收支影响后不足10%,但仍高于其他各类医院。

在其他净利率排名前10的类型中,精神病医院、康复医院对财政补贴依赖程度较高,剔除财政影响后净利率为负,妇产(科)医院、肿瘤医院和护理院无论是否考虑财政补贴,均保持了一定的盈利能力,皮肤病医院去除财政收支影响后基本处于盈亏平衡状态。

数据来源:汇众研究院根据中国卫生健康统计年鉴2018综合整理

数据来源:汇众研究院根据中国卫生健康统计年鉴2018综合整理

4.3 各类型医院单体平均收入统计

从各类型医院收入情况来看,剔除各类医院数量因素对总收入造成的影响后,各类型医院单体平均收入排名情况如下图所示,肿瘤医院、胸科医院、儿童医院、结核病医院、传染病医院、结核病医院、心血管病医院、血液病医院、综合医院单体平均收入均超过亿元,但其中去除财政补贴收入的影响因素后,传染病医院单体平均收入低于心血管病和血液病医院,但仍高于综合医院。

数据来源:汇众研究院根据中国卫生健康统计年鉴2018综合整理

数据来源:汇众研究院根据中国卫生健康统计年鉴2018综合整理

从净利润的情况来看,剔除各类医院数量因素对净利润造成的影响后,单体平均净利润相对较高的包括肿瘤医院、结核病医院、儿童医院、整形外科医院、美容医院、眼科医院、精神病医院和口腔医院,均超过300万元,但其中去除财政补贴收入和支出的影响因素后,结核病医院、儿童医院、精神病医院净利润为负,说明该类医院对于财政补贴的依赖程度较高,从经营情况来讲,支出普遍高于收入。

数据来源:汇众研究院根据中国卫生健康统计年鉴2018综合整理

数据来源:汇众研究院根据中国卫生健康统计年鉴2018综合整理

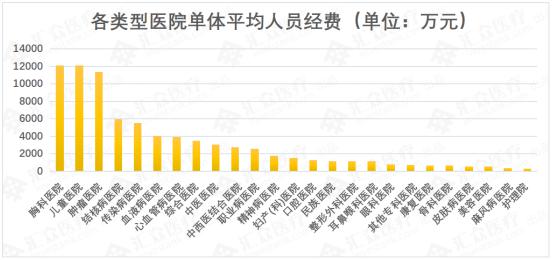

4.4 各类型医院费用情况统计

从建设投入来看,肿瘤医院、儿童医院、胸科医院、心血管病医院、传染病医院都需要较高的固定投入和设备投入,这几类医院对于资本方来说,需要很高的前期单体建设成本,对启动资金的要求很高。而眼科医院、耳鼻喉科医院、康复医院、口腔医院等对于初始资本的需求较小,单体平均的建设成本较低,可进入性更强。

数据来源:汇众研究院根据中国卫生健康统计年鉴2018综合整理

数据来源:汇众研究院根据中国卫生健康统计年鉴2018综合整理

从可变成本的角度,医院的人员费用为最重要的影响因素之一,各类型医院年度平均单体人员费用最高的是胸科医院、儿童医院和肿瘤医院,均超过1亿元,而精神病医院、妇产(科)医院、口腔医院、民族医院、整形外科医院等2017年全年单体平均人员成本不超过2000万元。

数据来源:汇众研究院根据中国卫生健康统计年鉴2018综合整理

数据来源:汇众研究院根据中国卫生健康统计年鉴2018综合整理

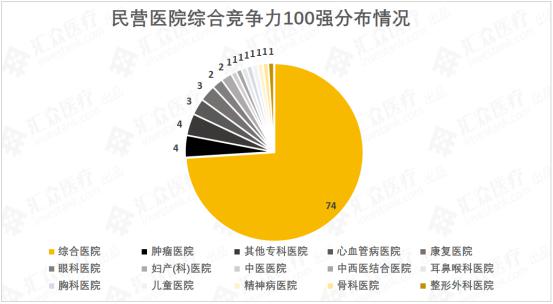

五、各类型医院综合竞争力分析

社会资本投资或新建医院,在选择投资医院类型时,还需要重点考虑不同类型医院的综合竞争力,根据《中国医院竞争力报告(2017-2018)》,公立医院竞争力100强(不含专科医院)中,仅有6家中医医院,其他均为综合医院,中医医院进入竞争力百强的比例仅为0.16%,而综合医院为0.5%,总体来看,综合医院的综合竞争力好于中医医院。

数据来源:汇众研究院根据中国医院竞争力报告(2017-2018)综合整理

数据来源:汇众研究院根据中国医院竞争力报告(2017-2018)综合整理

而在民营医院中,除了综合医院仍占比最高外,肿瘤医院、其他专科医院、心血管病医院、康复医院、眼科医院、妇产(科)医院、中医医院、中西医结合医院、耳鼻喉科医院等14种不同的医院类型均有少量100强医院分布。

数据来源:汇众研究院根据中国医院竞争力报告(2017-2018)综合整理

数据来源:汇众研究院根据中国医院竞争力报告(2017-2018)综合整理

六、资本热度情况分析

6.1 国内医院并购数量和中美对比

近几年,社会资本参与医疗服务机构建设的最直接和最主要的方式为并购,据不完全统计,2018年公开的医院并购数量为48起,总交易金额77.6亿元,相较于2016年,虽然并购案例数量相同,交易金额却下降近一半,由此可以推测,其中一种可能性为2018年经济下行和资本寒冬对医院并购造成了较为明显的影响,另一种可能性为社会资本对于医院资产的看法趋于理智,总体资本热度有所下降。

数据来源:智库医学界-2018中国医院并购报告

数据来源:智库医学界-2018中国医院并购报告

但值得注意的是,对比美国和中国的医院总数量,以及2012年到2016年中国和美国之间医院并购案例数量,美国境内医院数量5564家,数量远低于中国境内医院数量,民营医院占比78.5%,超过中国18.1%,但中国每年医院并购的案例数量仅为美国的近一半,由此可知,我国医院民营化进程和医院并购仍有很大的空间,2018年的下降趋势很大概率并非一种持续性的趋势,未来在整体经济环境向好的情况下会有一定程度的回暖。

数据来源:汇众研究院根据网络公开数据整理,数据来源:德勤-Hosptal M&A、普华永道- 2016中国境内医院并购活动回顾及展望

数据来源:汇众研究院根据网络公开数据整理,数据来源:德勤-Hosptal M&A、普华永道- 2016中国境内医院并购活动回顾及展望

6.2 被并购医院类型统计

根据对2016年和2018年的医院并购数据的不完全统计(2017年数据暂缺),总体来看综合医院投资热度仍最高,但2018年综合医院被投占比已出现较为明显的下降,专科医院受资本欢迎程度上升。

眼科医院、美容医院、精神病医院、中医医院、肿瘤医院、妇幼等类型资本热度相对较高,其他类专科医院,如脑科、男科等,也有一定数量的投资案例。

数据来源:汇众研究院根据智库医学界-2018中国医院并购报告综合整理

数据来源:汇众研究院根据智库医学界-2018中国医院并购报告综合整理

另外,2018年医药和生物技术上市公司纷纷对医院的布局进一步加强,以期通过资源整合、产业链延伸和生态布局来获得超额收益,根据2018年已公开的数据,共有12家医药和生物技术上市公司参与医院并购交易,并购标的数量总计22家,其中综合医院占比63.6%,肿瘤医院占比13.6%,口腔医院占比9.1%,心血管病医院、妇产(科)医院和其他专科医院均占比4.5%。

数据来源:汇众研究院根据看医界相关报道综合整理

数据来源:汇众研究院根据看医界相关报道综合整理

七、投资方向推荐

根据以上数据的综合分析,以投入产出情况为核心,综合考虑政策因素、基数和增长率因素、竞争力因素以及投资热度因素,总共选取10个指标进行综合评定,最终在社会资本投资单体医院建设中,重点推荐社会资本参与医院中的口腔医院、眼科医院、妇产(科)医院、骨科医院、美容医院和其他专科医院的投资。

数据来源:汇众研究院综合整理&制作,备注:精神病医院因净利率为负且单体平均收入不高,不纳入推荐

数据来源:汇众研究院综合整理&制作,备注:精神病医院因净利率为负且单体平均收入不高,不纳入推荐

八、专科连锁案例分析

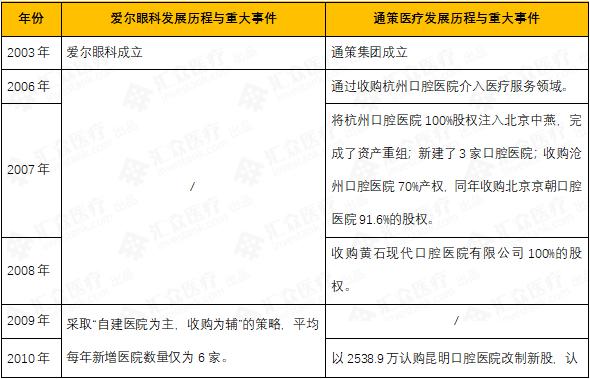

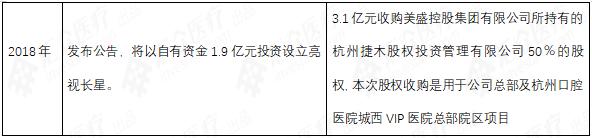

在以上推荐投资的专科医院方向中,各类医院除了适合单体投资以外,口腔医院、眼科医院、妇产(科)医院和美容医院由于其业务特征,更容易形成专科连锁的模式,专科连锁给社会资本的可持续参与,提供了更好的方式。在专科连锁的龙头企业中,最典型的案例为爱尔眼科(连锁眼科医院)和通策医疗(连锁口腔医院),同时也是国内民营医院上市公司中盈利能力最强的两家公司。因分析两家公司业务情况的相关研报较多,在此不进行较为深入的分析,仅对其近年来在专科连锁方向上的拓展模式和重大事件进行整理。

爱尔眼科和通策医疗在整体发展思路上面具有较高的相似性,采用“自建+并购”的模式,逐步建立起体内体外医院相结合的体系。

数据来源:汇众研究院根据网络公开资料综合整理

数据来源:汇众研究院根据网络公开资料综合整理

爱尔眼科旗下基金:

数据来源:光大证券-璀璨若晨星,时间之玫瑰——爱尔眼科(300015.SZ)投资价值分析报告

数据来源:光大证券-璀璨若晨星,时间之玫瑰——爱尔眼科(300015.SZ)投资价值分析报告

通策医疗旗下基金:

数据来源:国元证券-医疗服务深度解读系列之二:牙科:从个体诊所到模式多样的连锁

数据来源:国元证券-医疗服务深度解读系列之二:牙科:从个体诊所到模式多样的连锁

九、投资风险

9.1 接诊能力和盈利能力不及预期

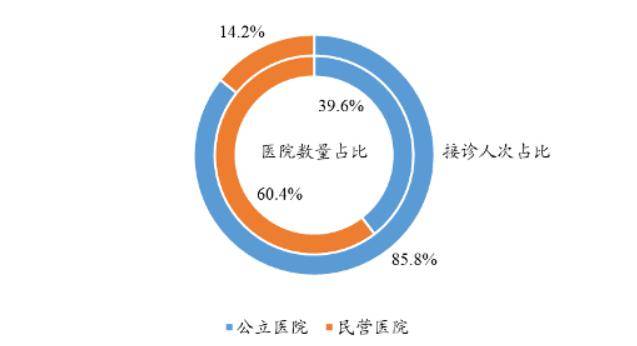

目前我国民营医院占比已超过60%,但2017年实际接诊人次仅占总人次的14.2%,一方面人们对于公立医院的信任依然远强于民营医院,另一方面民营医院的接诊能力有待进一步的提升,大多数医院医生的诊疗水平和医院的服务水平仍需大力改进。

接诊能力和服务水平不足的问题会对民营医院的盈利能力造成直接的影响,业绩不及预期是最大可能发生的风险。

数据来源:兴业证券-海外保险行业专题报告:美国健康险行业发展之路

数据来源:兴业证券-海外保险行业专题报告:美国健康险行业发展之路

9.2 医院资产对入局者的束缚大于利好

虽然药企近年来出于各方面的考虑,并购医院的案例数较多,但2018年,也有多家上市药企出现抛售医院资产的行为,同时,多家在医疗服务方向有布局的地产公司也出现同样状况。

景峰医药、仙琚制药、益佰制药、绿景控股、常宝股份等多家上市公司纷纷发布出售旗下医院股权或逐步退出医疗服务方向布局的消息,企业开始剥离非主流业务,医疗行业回报周期长、对公司主营业务和财务状况的影响、跨界后管理和运营能力跟不上等问题都给入局者带来了很大的困扰,未来在此方向布局的社会资本,特别是跨界企业,有可能面临同样的困境。

9.3 公立医院改制遇阻

由于国家相关政策的强制要求,公立医院改制已经成为不可抵挡的趋势,但改制转型最大的问题在于人员安置,骨干力量易流失。根据2018年的并购数据,公立医院被并购占比仅18.75%,相较于2016年下降超过40%,社会资本对于公立医院改制参与度大幅降低,资本热度的降低可能会开始阻碍改制进程。

温馨提示:以上研究内容为根据相关统计数据进行的研究结果,仅从概率学角度对不同的投资方向进行综合评价和推荐,由于区域供需、政策、医保,以及医院的管理运营等差异性的存在,不同单体之间的差异性较大,限于文章篇幅和信息可得性,该部分内容未纳入本报告,投资建议谨供参考。

汇众研究院(investank.com)力求信息准确客观,竭力降低错误发生的可能性,但受限于人力和时间,依然可能出现一些失误。如果涉及到相关数据或企业信息错误,请及时联系我们,我们会第一时间修正。微信:yintanbb 邮箱:research@investank.com

09:43

09:43

19:06

19:06

09:52

09:52

41:37

41:37

09:07

09:07

03:43

03:43

09:34

09:34

08:30

08:30

06:14

06:14

05:36

05:36