2019-07-15 12:00

扫码打开虎嗅APP

本文来自微信公众号:42章经(ID:myfortytwo),原标题《投资中的 Vintage Year》,编辑:江江,封面:视觉中国

好酒是看年份的,也就是所谓的 Vintage Year。

好的年份,阳光好、温度好、葡萄产量充足又饱满,酿出来的葡萄酒就更加好喝,所以千万别误会说 Vintage Year 就是年份越久越好。

有人说,人也是要看年份的,机构和公司也是要看年份的。

那 2B 和 2C 的创业项目与投资轨迹是否也有不同的 Vintage Year?到底 2B、2C 投资有没有优劣、时机之分,里面又能不能找出什么规律?

带着这个问题,我们看到了 KPCB 合伙人 Eric Feng 的一篇非常有趣的分析:

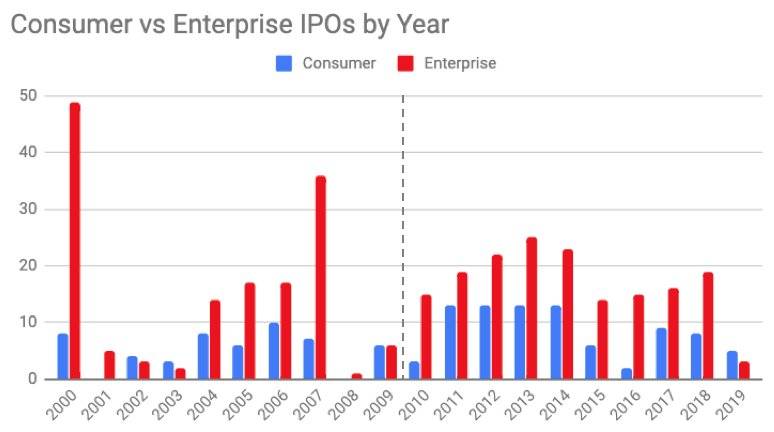

如上图所示,对比 2B 类公司和 2C 类公司上市公司的数量,从 2000 年到 2019 年,除了 2002 年、2003 年和 2009 年外,2B 类公司上市的数量明显更多。且在过去 20 年内,2B 类公司上市总数是 2C 类的 2.3 倍。

把这个表拆分为两个十年来看,2000 年到 2009 年,每年大约有 15 家 2B 类和 5 家 2C 类公司上市,比例是 3 : 1。2010 年到 2019 年,每年上市的 2B 类和 2C 类大约是 17 家和 8.5 家,比例为 2 : 1。

和 2B 类公司相比,2C 类公司后十年比前十年成功上市的数量增加了 50%,但仍然是明显更少的。

数量分析完了,我们再来看看上市时的估值差异如何。

如上图,除了 2003、2006、2018 年三年,2C 类企业的平均估值都高于 2B 类。过去二十年中,2C 类公司上市时的平均估值是 30 亿美元,是平均估值为 13 亿美元的 2B 类的 2.3 倍。

同样,我们也把上图拆分为两个十年来看。在第一个十年间,2C 类公司平均估值是 2B 类公司的 1.5 倍,而第二个十年间是 2.7 倍。在第二个十年内,相较于 2B 类公司,2C 类公司平均估值增加了 80%。

简单来说,上市的 2B 类公司数量成倍多于 2C 类公司,而 2C 类公司上市时的估值成倍高于 2B 类公司。

这就很像棒球比赛中的两种策略,一种是追求安打,平稳上垒、稳扎稳打,一种是追求全垒打。

在棒球比赛中,击球员如果能在击球之后上垒,那么这次击打就被称为“安打”,如果击球员能上二垒、三垒,甚至跑回本垒,这次击打就被称为“多垒安打”或“全垒打”。

所以,投 2C 公司成功率对应的是多垒安打率,投 2B 公司成功率则对应的是打击率。也就是说,投 2C 胜率更低但潜在回报更高,投 2B 胜率高一点但回报低些。

其实,这就类似我们都很熟悉的马太效应,即在投资组合中,小部分好公司往往会带来整个组合大部分的回报。

通过上面这些数据分析,我们又一次印证了这个效应,并且还明确看出来这个效应在 2B 和 2C 投资中不同的展现。

2C 公司往往是小部分公司中的佼佼者,尤其是那些包揽下整个品类的公司,Eric Feng 把这一规律称为 consumer outlier investing theory。

所以,至少从这些上市公司的数据来看,投资 2B 企业似乎更要追求投中的次数,而投 2C 则要追求能投多大的项目,也就是更符合传统美元基金的思路。

那么,怎么衡量投资 2B 中的“投中”,又怎么衡量投资 2C 项目的大小?

先来看 2C 企业的两组数据。

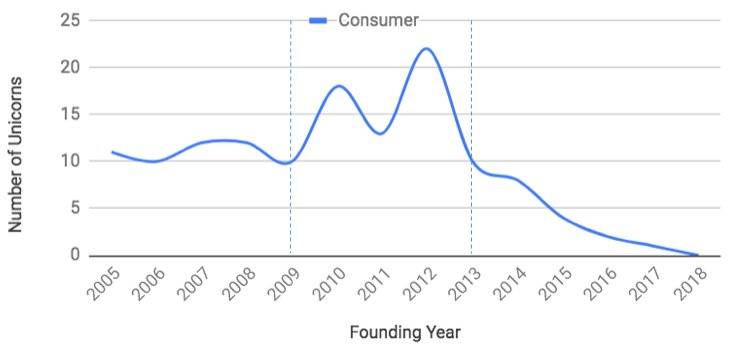

首先是 2C 独角兽创立时间,我们可以根据创立时间推出 2C 企业跑出来的时间。

如上图,我们可以看到成立于 2009 年到 2013 年间的 2C 独角兽远多于其它年份,这代表着,2009 到 2012 年是 2C 赛道创业的黄金时代。在这段时间内,大量优秀的 2C 企业诞生了。

但同时,2013 年之后,线条严重下滑,也就是说,2C 赛道创业进入了艰难时期,2C 创业公司能跑出来成为巨头的概率从 2013 年起越来越低。

而回到刚刚那个估值图,如下图,2018 年开始,2C 企业在 IPO 时的估值却一飞冲天。

创业艰难,估值却飙升的现象其实很好理解。

雨果曾说:“What is history? An echo of the past in the future.”

意思是,历史是来自过去的回声。

IPO 相关数据是滞后的,2018 年之后这批 IPO 的 2C 公司,大多创立于 2009 年到 2013 年间的黄金时代,一飞冲天的 IPO 市值数据实际上是黄金时代在近十年之后的“黄金回声”。

因此,判断投资 2C 成功概率高低有一个非常简单粗暴的方法,就是看能否赶上黄金时代,能够跑出来的 2C 公司的数量。

也就是说,做投资真的是有 Vintage Year 的。

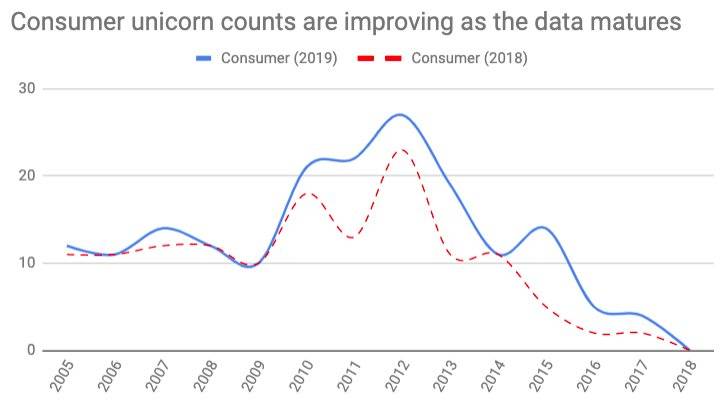

我们再来看下面这张表,其中红色虚线表示 2018 年 7 月的 2C 类独角兽数量以及这些独角兽的创立年份,蓝色表示 2019 年 7 月的同一数据。

举个例子,2018 年 7 月的 2C 独角兽大概有 22 个是在 2012 年创立的,2019 年 7 月的同一数据是 27 个左右。

相比 2018 年(红色虚线),在 2019 年的数据(蓝色实线)中,2009 年至 2012 年间 2C 企业的“黄金时代”更加明显。

但同时,2019 年的数据中也出现了另一个小高峰,即成立于 2015 年但在 2019 年成为独角兽的 2C 企业数量突增,Allbirds、Lemonade 和 Letgo 等都属于这一批。

而又因为 2016 年创立的 2C 类公司到现在还不算成熟,所以我们看不清 2015 年的数据到底是一个异常值,还是一次新高峰。

当然,人们肯定都会期待这可以是一次新高峰,毕竟势比人强——好的环境造就好的公司、好的公司成就好的创业者、好的创业者背后才能诞生好的投资人。

所以说,不同年份入行的投资人,会有非常不一样的结果。相信只要是所谓的圈内投资人,都会对这个结论有所感知。

有趣的是,曾经听一个投资大佬说,他们不愿意投资周期性太强的行业,但投资本身又何尝不是一个周期性行业。

当然,大的周期可能也很少有人能躲得过去,写到最后,我想到了曾经在微博上看到的一个轶事。

据说在诺贝尔经济学奖克鲁格曼的一堂课上,有人问他从经济学角度来讲,在经济危机那几年毕业的大学生,要花费多少年的时间,才能赶上经济繁荣期毕业的大学生。

而克鲁格曼给出的答案是:几乎没有(Almost never)。

唯愿我们所有人都能有一个好的 Vintage Year。

本文来自微信公众号:42章经(ID:myfortytwo),原标题《投资中的 Vintage Year》,编辑:江江,封面:视觉中国

15:03

15:03

12:09

12:09

12:23

12:23

16:20

16:20

11:17

11:17

03:17

03:17

32:03

32:03

14:26

14:26

05:11

05:11

06:03

06:03