2019-11-26 13:42

扫码打开虎嗅APP

本文来自公众号:新金融洛书(ID:FintechBook),作者:雷慢,题图来自:视觉中国

01

短期消费贷款增速降下来了。

11月25日,中国人民银行发布《中国金融稳定报告(2019)》,披露了短期消费贷款的数据,在经历了2017年增速狂飙、2018年去杠杆手术之后,截至2018年末的增速,悄然回落。

2017年1月至10月,短期消费贷款同比增速从19.9%骤增至40.9%,中长期消费贷款增速从年初最高35%降低到了年末23%左右,并在2018年降至月均18%。与同期中长期消费贷款呈现“一升一降”。

《中国金融稳定报告(2019)》数据显示,2018年末,短期消费贷款余额为8.8万亿,同比增长29.3%,较2017年同期增速回落8.6个百分点。

短期消费贷款的增速上升的一个风险点体现在,它明显偏离同期社会消费品零售总额增长趋势。这是因为,消费贷款是一个与实体经济效益、个体收益强挂钩的行业,但过去两年短期消费贷款余额的增加,消费市场却未必起到多大作用。短期消费贷款余额增速从2017年初的19.9%到10月份40.9%激增的背后,消费市场增速2017年一直维持在10%左右,2018年甚至下降至8.5%。

这些数据在说明了一点,消费信贷的激增并不多大程度上由消费支出增长带来;消费在降级,消费信贷却在升级,咄咄怪事。新金融洛书曾在《趣店们的财报打了谁的脸?》一文里分析过原因:要么,更多由被改造的消费习惯而带来,要么,信贷被被挪作它用了。这像极了消费信贷市场的假性繁荣。

当央行分析原因时,他们认为,增速回落主要原因可能在于:

“一是2017年8月起,针对部分购房者利用消费贷产品规避首付比限制,金融管理部门要求商业银行加强个人信贷真实性审核,严厉打击消费贷产品违规流入房地产市场。在此背景下,短期消费贷款增速从2017年10月40.9%的最高点逐步小幅回落。二是近年来居民购房支出骤增,一定程度上挤压了居民消费空间,2018年社会消费品零售总额增速为9.0%,低于上年1.2个百分点。”

02

多年以后,当经济学人书写中国的消费信贷史时,定会想起2017-2018年间的信贷数据的变迁。在经历2013~2017年5年间的高速增长后,短期消费贷款在2018年来了一个急刹车。

减缓现象,同样出现在互联网金融个人贷款上。

《中国金融稳定报告(2019)》指出,2018年末,互联网金融行业个人贷款余额同比下降22.7%,增速较2017年下降63.6个百分点。按照央行统计口径,互联网金融行业个人贷款统计口径包括网络平台借贷、网络小贷、互联网消费金融和赊销。期间,P2P网贷机构从5000家减少到1490家。

尽管央行没有披露互联网金融行业个人贷款余额具体数据,我们从行业研究机构的报告中可以一窥全貌。

前瞻产业研究院发布的《消费金融行业市场前瞻与投资战略规划分析报告》显示,互联网消费金融从2013 年到2016年,其交易规模从60亿元增长到4367 亿元,年均复合增长率达到317.5%。2018年达到1.94万亿元。

互联网金融个人贷款暴增的背后,是互联网公司全体放贷的结果。新金融洛书梳理了中国互联网前20大公司发现,它们皆尽放贷。而互联网公司“全民”放贷、借款人共债严重,加剧了系统性风险。

通常而言,偿还能力与实体经济收益挂钩,如果个体不赚钱,还在对未来的收入抱有美好的愿望之下过度加杠杆消费,一旦劳动力市场出现波动,居民资金链大规模断流,那将意味着违约大爆发。

央行在《中国金融稳定报告(2019)》里表达了另一种担忧:放贷机构在通过自动化和人工智能等技术降低成本的同时,底层算法和操作的趋同可能导致金融市场价格大幅波动,造成风险叠加共振,加剧金融体系的顺周期性。

这种算法和操作的趋同,和共债一起,将加大风险的传导性。

03

尽管住户部门短期消费贷款同比增速有所回落,但仍处于较高增长区间。

2018年1月至12月,短期消费贷款同比增速仍维持在28.1%~40.1%的较高区间,高出近五年平均增速1~13个百分点,也高出同期中长期消费贷款增速10~15个百分点。

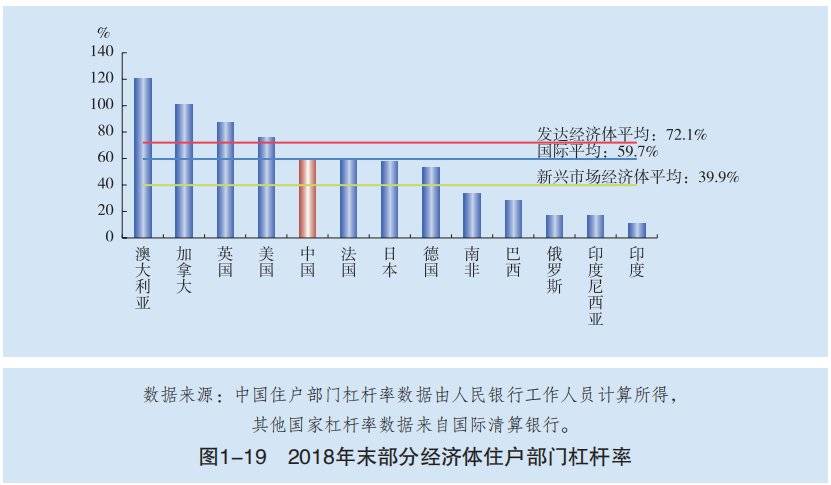

另一面,2018年末,我国住户部门杠杆率已经达到60.4%。

根据北京大学开展的2016年中国家庭追踪调查,低收入家庭的债务负担整体重于高收入家庭:有负债家庭中,年收入低于6万元的平均债务收入比为285.9%,而年收入高于36万元的平均债务收入比为89.0%。低收入家庭金融资产有限,消费支出刚性,很可能因为意外支出需求导致财务状况恶化。

美国也出现过这种情况。1960年代以来,美国采取了激进的信贷政策促进经济增长。次贷是其中典型,美国的银行为扩展次贷,经济社会里,富人积蓄、穷人贷款是正常现象。通过加大消费信贷,拿富人的积蓄,给穷人贷款,最后带来了三重效应:富人更富;穷人更穷,但消费水平仍然高企;短期经济增长。

北京大学的调研显示,年收入低于6万元的有负债家庭中,有0.8%的家庭债务超过50万元,意味着这部分家庭在收入水平不变的情况下,需要用近10年的全部收入偿还债务。

无论美国还是我国,激增的居民杠杆率,和信贷市场的整体矛盾,都隐藏在较大的贫富差里的平均数之下,实际情况,往往比表象数据更严重。

实际上,杠杆率的上升,并不是经济繁荣的表象,也并不意味着经济增长。一篇《比较》杂志的文章对1870~2013年的研究结果却显示,杠杆率每上升1%,实际GDP增速就下降0.01%~0.02%。

是不是感到讽刺?

14:18

14:18

05:18

05:18

10:04

10:04

04:13

04:13

08:10

08:10

08:56

08:56

13:20

13:20

08:25

08:25

14:35

14:35

09:21

09:21