2020-03-27 21:08

扫码打开虎嗅APP

题图来自:视觉中国,本文来自微信公众号:经济观察报(ID:eeo-com-cn),作者:田进、李静,原标题为《疫情期企业增减图鉴:医药制造类注册量逆势增长》

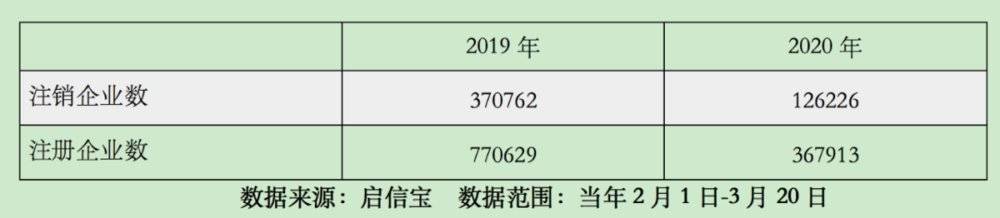

2020年2月1日至3月20日,全国工商注册名单上,十二万多家企业消失,三十六万多家企业诞生,这是启信宝独家向经济观察报提供的数据,与2019年同期相较,注册、注销数量均有大幅下降,但不同行业出现了结构性的变化。

医药制造行业中,注册资金达千万级的注册企业数量逆势上扬,同比上涨近3倍,教育、大型住宿企业依旧坚挺,注销、注册数均未出现大幅波动;交通运输行业中,多式联运和运输代理业成为其中唯一新增企业同比上涨的行业,上涨幅度达151%。

一.浙江新增服装企业数大幅下滑

疫情之下,浙江纺织服装、皮革行业正在承压。

2020年数据选取范围内,全国纺织服装、服饰业的新注册企业数同比下滑27.1%,浙江同比下滑77.2%;皮革、毛皮、羽毛及其制品和制鞋业中,全国新增企业于去年同期基本持平,但浙江却出现了65.1%的同比降幅。

“企业还能坚持两个月,但如果长此下去,可能只能停工裁员,保留各个部门的核心人员来完成少量的订单。毕竟还是有本钱在里面,很难去直接选择停业”,在浙江绍兴做了四年多服饰外贸的沈远,未曾想过会面临这样的危机。

年销售额几百万美元,企业规模能达到行业中等偏下程度,产品主要出口欧洲、美国与南非,这是沈远的企业成绩单,但现在,受到国外疫情影响,他的订单开始骤降。

沈远介绍,当前纺织出口行业主要分为两块,一是做成衣出口,即采购面料后,委托相关制造企业做成衣服再出口,这也是沈远的企业经营方向;二是做面料出口,即直接出口面料,最终在别的国家加工成衣服,出口方向主要是孟加拉国、越南等相对落后的国家。

因主要从事服装出口,从2月中旬企业复工开始,沈远还未感受到疫情对于企业的影响,公司甚至加班加点的赶年前订单的交货期。

然而一个月后,企业的危机开始步步显现。

“从3月中旬开始,包括年前已经谈好还未生产的订单、刚出货的甚至已经在海上漂了一个多月即将到达出口国港口的订单,都面临被大面积取消。客户表示做好的订单先别发货、未做的订单先别做,需要根据几个月以后的经济复苏情况再来决定订单的下一步情况”,沈远向经济观察报介绍。

一位在行业经营了四十年的美国客户,给沈元发邮件说,这是他们面临有史以来最大的订单取消潮。

因为纺织出口会有一部分客户赊账,沈元介绍,因欧洲受疫情影响,服饰商城关门,客户存货卖不出去,因此许多以前长期合作的客户提出可能暂时还不能为之前的订单付款,甚至一些客户提出最晚可能要拖到今年7月。

除了旧订单被取消,沈元发现新订单更是少的可怜。

沈元表示:“已有订单被取消或暂停的约有50%,新订单量更是只有往年的30%多。欧洲基本没有新订单,美国也寥寥无几,目前只有南非的情况还比较好,还和以往一样在正常的报价。”

在新旧订单断崖式下滑下,沈远开始担心企业后续的经营。

沈远表示,短期看,企业资金流压力不是太大,纺织出口行业整个链条基本采取赊账的模式,赊账买面料与辅料等,然后赊账让服装厂加工成衣服,下游的客户也赊账购买成衣,衣服最终售出后,客户的回款也就能偿还面料厂和服装加工厂的赊账。正常情况下,链条上各企业最多能赊账两个月左右。

但是,沈远担心客户回款将超过两个月。“如果这样,链条上各个企业现金流压力都会非常大。并且公司做的越大,面临的人员、租房成本就越高,公司受到的冲击就越大。如果长此下去,我们可能只能停工裁员,保留各个部门一些主要的人来完成少量的订单,这样应该还是能撑下去等待着行业复苏,这也会是整个行业企业将会面临的境况。”

二.珠三角医药制造业新注册企业大幅增加

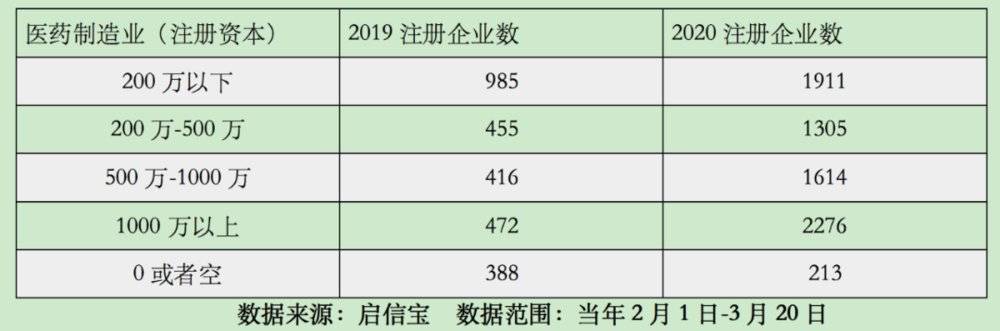

2020年数据选取范围内,医药制造业新注册企业由2019年的2716家上升至2020年的7319家,其中注册资金在1000万及以上的新增企业数由2019年的472家上升至2020年的2276家,占整个行业的比重由17.4%上升至31.1%,上升了13.7个百分点。

“2020年一季度医药行业的同比销售额可能有所影响”,在医药制造行业成为投资与民众关注热点的当下,科锐国际副总裁段立新向记者发出了这样的感叹。

段立新表示,疫情看起来好像造成了医疗资源的挤兑。但是,一季度医院减少的病人数远远比新冠肺炎带来的新增患者多。因为疫情期间,由于感染风险较大,前往医院的病人有所减少,;其次,医院出于疫情控制的考虑,也停止了择期手术,只做急诊手术,所以就诊量、手术量大大减少。因此医药行业的销售额在一季度可能有所变动,但这不会影响医药制造企业数的快速增长。

“疫情对医药行业产生了次生影响,但远未到影响行业基本面的程度。我们的基本面是老龄化与社会经济增长下,人民群众对高质量的医疗服务需求快速增长,这也是医药制造行业企业不断新增的一个核心原因”,段立新表示。

分地区来看,北京上海新增企业数量变化不大,且新增企业数均在50家以下。而广州、深圳则出现了大幅度上升的态势,其中广州的新注册企业由2019年的43家上升至128家,深圳由2019年的101家上升至419家。

段立新表示,当下广东、深圳地区经济发达水平和经济活跃度非常高,与北京上海差距不大,但是诞生的大型医药类公司比北上、江浙要少,因此数据反映的实际上是广东的医药制造行业补短板过程,广东市场竞争程度也比较小。近几年,可以看到广东在生物医药方面的追赶脚步,如上市两年多的华大基因、上市不到一年的深圳微芯生物科技股份有限公司。

段立新同时表示,医药制造行业的门槛也很高,这也是为什么新注册的企业中,注册资本在1000万及以上的比例越来越高。

不只是高投资,还有激烈的行业竞争。

“医药制造行业受到的竞争压力,不仅仅是来自于同业之间的竞争,还需要面临政府的强监管。同时,医药制造仅靠高投资还不够,还需要足够多的覆盖整个研发链条的高端人才,这也是中国目前所缺少的。医药制造行业未来,一定是老产品比成本,新产品拼技术含量和推广能力,而背后,拼的就是人才”,段立新表示。

三.广州零售、批发业新增数量全国独树一帜

2020年2月1日至3月20日,零售业注销企业数为2万余家,而2019年同期则为近6万家,其中注册资本规模不同区间的注销企业数均出现了50%左右的下滑。

“冰火两重天”,这是首都经济贸易大学教授陈立平对当前零售业的直观评价。

陈立平表示,对于生鲜超市、水果店等生鲜为主的零售业,当下发展的非常好,比如广州的钱大妈、北京的超市发、深圳的百果园等,其中很多企业在疫情期间一个月的盈利都已经超过此前全年的一半了。这也主要是因为人们居家,对生鲜产品的需求量大增,同时也带动了副食品、调味料等产品的销售额增长。

另一方面,对于百货店、购物中心而言,则是一片惨淡。当下百货店里的商业租户基本没办法开门,居民对非食品的需求也基本转化为网购,没人群逛街,租户却需持续承担比较重的租金。

对于金好来集团董事长吴金宏而言,他也在疫情期间切身体会着零售企业遇到的各种冲击。

他发现,零售企业面临最大的考验是供应链。“小规模的、有连锁功能的连锁零售店,大多有自己的配送能力,所以受到的影响不大。但对于一些个体户零售企业而言,因为配送运输能力有限,就会导致没办法进货。”

他还发现,食材类商品出现了大幅度的增长,肉类、面粉等销售量呈直线上升。而这也快速提升了专营食材类商品的企业营业额。

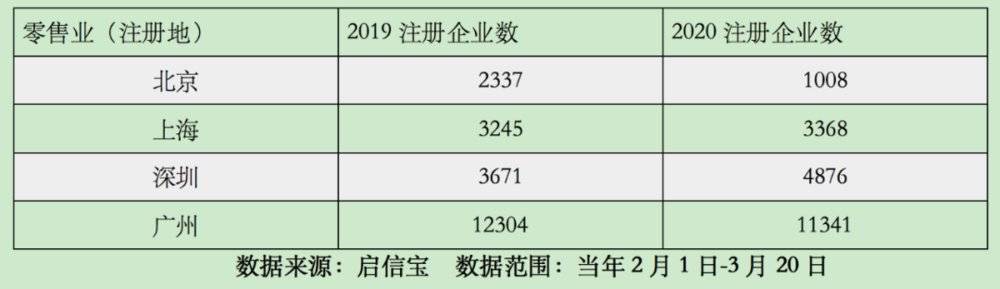

分地区来看,在零售业中,全国新增企业数仅有去年同期的62.4%,但广州独树一帜,北上广深四城中,广州零售业新增企业数遥遥领先于其他三市,与2019年新增企业数量持平。与此同时,数据还显示,全国批发业新增企业数仅有去年同期的47%,但广州批发业也出现逆势上扬,新增企业数从2019年的3061家上涨至2020年的5509家,同比上涨80.0%,作为对比,北京同比下降49.7%,上海同比下降44%。

陈立平表示,相比广州、深圳等地区,北京、上海的房租与劳动力成本很高,同时,近几年对于开设零售店,北京等一些地区的规制实际上非常严格,比如在北京,在超市里卖加工食品就需要按照餐饮业的要求去做,多重因素叠加导致零售企业在一些地区比较难以进入。对于广州而言,本身处于珠江三角洲物流中心,特别是生鲜等产品的分散中心,这也决定了广州的商贸流通企业比较发达。

从注册资金在规模来看,批发业中200万以下的企业数仍占据着主导地位,2019与2020年此数据比例分别为55.6%、63.3%,零售业新增企业也更多向中小企业靠拢,200万以下的企业数占新增企业数比例由66.7%上升至74.9%。

陈立平表示,从此次疫情可以看出来,水果店、熟食店、超市等社区商业在稳定社会供应方面具有很大的优势,发挥很重要的作用。同时,也需要看到前几年,投资已在逐渐向小规模零售企业倾斜,企业本身规模不大,包括便利店、加盟店等等;另外一方面,政府在社区零售方面的大量政策补助也在不断促进小型化零售商的发展。

吴金宏也表示,当前零售行业很多中小型企业还在不断融入,与此同时,企业的同质化还是比较严重,零售比拼的无非就是两点——商品与服务。而服务的好坏没有边界,但零售企业如果在商品供应链上能做到安全性和可持续性,也将成为企业的核心竞争力。

四.餐饮业不同规模企业均收到冲击

数据显示,2020年2月1日至3月20日,餐饮业全国注销企业数为 3084家,相比2019年下滑54.5%,,作为对比,2020年全国各行业总注销企业数同比下滑65.9%。

中国食品产业分析师朱丹蓬对经济观察报表示,过去一两年,中国餐饮行业得到了一个快速的发展,从2017年的3.8万亿元、2018年的4.2万亿元到2019年4.6万亿元,依托于消费升级和整个新生代人口红利,整个餐饮行业进入了一个全面爆发的阶段。

但在疫情期间,堂食受限、居家隔离等措施的施行,也正在给中国经济带来巨大的影响。朱丹蓬认为,这一点在餐饮行业表现更加突出。“我们可以看到疫情来临,人流量受到很大影响,基本上没有人外出就餐。餐饮企业在寻找各种办法展开自救。”

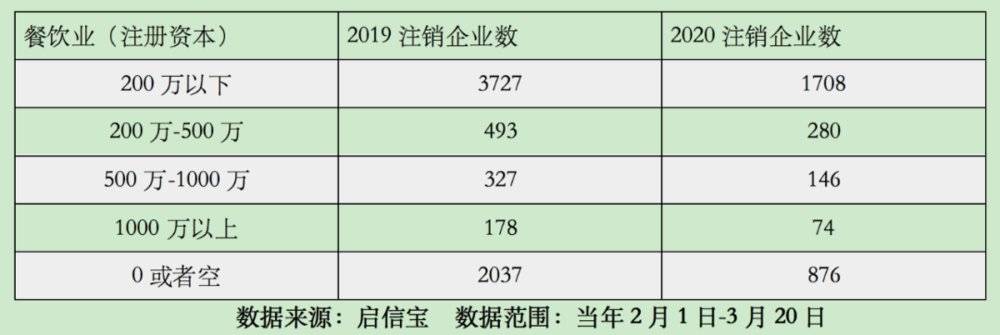

数据显示,疫情冲击下,不同规模的餐饮企业均收到冲击。在2020年注销的餐饮企业中,不同注册资本区间的企业数占总数的比例与2019年基本持平。

“可以说,疫情本身对整个餐饮行业来说起到了一个加速洗牌,加速淘汰的作用。疫情过后,留下来的餐饮企业也基本都是品牌较好,抗风险比较强,运营比较正常的企业。这其实对于中国餐饮行业的整个产业结构升级有一个很好的支持作用”,朱丹蓬说。

比起疫情给餐饮业带来的损失,朱丹蓬认为当下应该更关注未来餐饮业的路应该怎么走。朱丹蓬表示留下来的含金量比较高的餐饮企业经过这次洗礼,一定对以后企业的整体运行和风险管控更趋于成熟,这将有利于这批餐饮企业在未来加速国际化布局中,少走一些弯路。

五.教育业静待寒冬结束

新冠疫情的到来,注定会让一批企业“死去”。

据经济观察报不完全统计,疫情期间包括IT兄弟连、明兮大语文、趣动旅程在内多家培训机构已相继宣告品牌“破产”。2月底,爱学习和腾跃校长在线做了一份关于《K12教育培训机构疫情影响情况》的调查报告显示, 87%的机构表示已经受到较大甚至严重影响,60%的机构预计上半年净营收将遭遇滑铁卢式下跌, 75%以上的机构预计现金流金仅能维持最多3个月。

营收减少、场地租金、人力成本考验着每一家机构的生存能力。梧桐树资本投资总监董帅对经济观察报表示,从一月底到春节爆发,可以看出教育行业正在呈现两个态势发展。一方面,大部分线下培训行为都受到了阻断,另一方面,线上教育得到了空前的利好。这一波强制性的外部因素,导致全部线下机构停止培训或者转型线上,线上机构获得了巨大的免费流量。

在此之前,教育行业的竞争一直就呈现白热化趋势,以K12赛道为例,近年来就出现过少儿英语1对1、1对多模式之争;在线大班、同城小班、1对1模式之争,2019年更是出现了K12教育暑期大战。

爱学习副总裁、双师课堂负责人温鑫认为,因为行业充分竞争、百花齐放,也诞生了新的教学场景和解决方案,如双师课堂等。可以说疫情前K12行业整体处于积极向上、增长空间相对乐观的状态中。

在学校尚未复学的情况下,多数线下机构仍将继续承受压力。

董帅表示,以实际感觉来看,关停的企业应该与去年同期大致持平,或者略多。危机往往聚集于比小微的企业要大,但又没有大到足以有抗风险能力的中型机构,但是任何一家线下教育企业,在这次疫情中都毫无疑的受到了影响。

数据显示,2020年注册资金在200万以上的注销教育企业为77家,去年此数据为108家。但注册资金在200万以下的注销教育企业则由2019年的451家变为378家。

对于教育业注销企业并未增加,温鑫认为,“全国多地也相继出台给企业减负的政策,扶持中小微企业顺利度过疫情。第二,机构对于K12教育行业的长期信心依然存在。K12教育是受经济环境影响较小的逆周期行业,也是强刚需的行业。疫情发生前,下沉市场家长已经点燃对优质教育服务的渴望,消费升级、全面二孩等积极因素都为K12教育行业带来新的机会。”

董帅则认为,一家公司,从决定关闭到注销——处理股东关系、企业清算——会经过一系列决策,从产生到可统计,实际注销数据可能会出现一定的滞后性。

六.交通运输业:快递末端站点蓬勃

2003年非典,催生了万亿级网购和急速增长的快递行业。2020年,新冠疫情对运输行业似乎又产生了一次别样的影响。

在交通运输、仓储和邮政业中,新增企业数仅有去年同期的61.8%,但多式联运和运输代理业却成为其中唯一新增企业同比上涨的行业,上涨幅度达151%,从此行业注册资金规模来看,注册资金在200万以下的新增企业数同比上涨279%。

中国快递协会原副秘书长邵钟林对经济观察报表示,此前,铁路、道路、航空运输等都已发展的比较充分,但它们之间的联络做得很不够,导致交通运输行业的成本居高不下、效率很低,而行业之间的联络企业便属于多式联运和运输代理业。这几年市场逐渐意识到其作用性,因此发展的很快,市场空间也很大。

在交通运输、仓储和邮政业大类中,新增个人注册企业下滑超60%,但邮政业却成为了这一大类中唯一新增个人注册同比上涨的行业。分地区看,邮政业中注册的个体户呈现明显的地区集聚现象,新增421家中,湖南、四川、云南三省占比超40%,且名称多为某某邮政业代办点,注册资本也均在200万以下。

邵钟林表示,此数据变迁正主要反映了快递业末端的发展态势。“中国的快递量在近十年急速增长,2008年快递总是在35亿,2019年已达到600多亿件,翻了三十来倍。而快递一共又有四大环节,揽收、运输、分解、派送,随着业务量总体的增长,运输和分解两环节发展的很快,大规模的快递中转中心蓬勃发展,但与揽件和派送相关的社区站点数还远达不到需求量,现在快递行业都在极力推动快递末端的发展,因此小规模的派送站点一直在快速增长,疫情期间,快递站点更显示了其重要性。”

对于地区分布的不均,邵钟林表示,当前中国东中西部快递业务量呈现“811”的比例,中国东部城市的快递业务量和各环节发展的已比较充分,在东部逐步饱和的情况,快递业各环节必然是往中西部不断推进。

本文来自微信公众号:经济观察报(ID:eeo-com-cn),作者:田进、李静

09:51

09:51

12:02

12:02

05:19

05:19

04:44

04:44

09:18

09:18

14:15

14:15

08:46

08:46

09:48

09:48

06:14

06:14

13:31

13:31