原创

2020-03-31 22:40

扫码打开虎嗅APP

出品 | 虎嗅投研

作者 | 丁萍

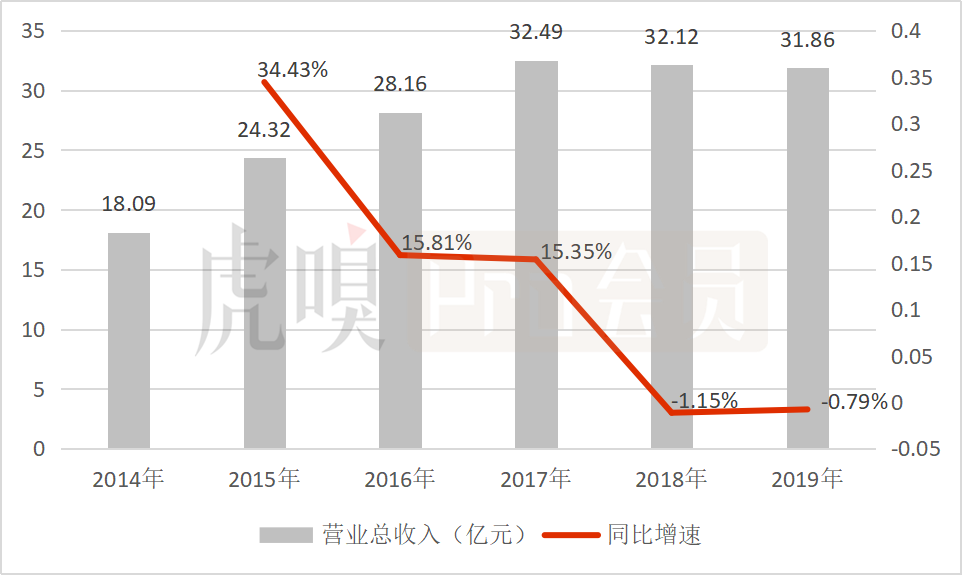

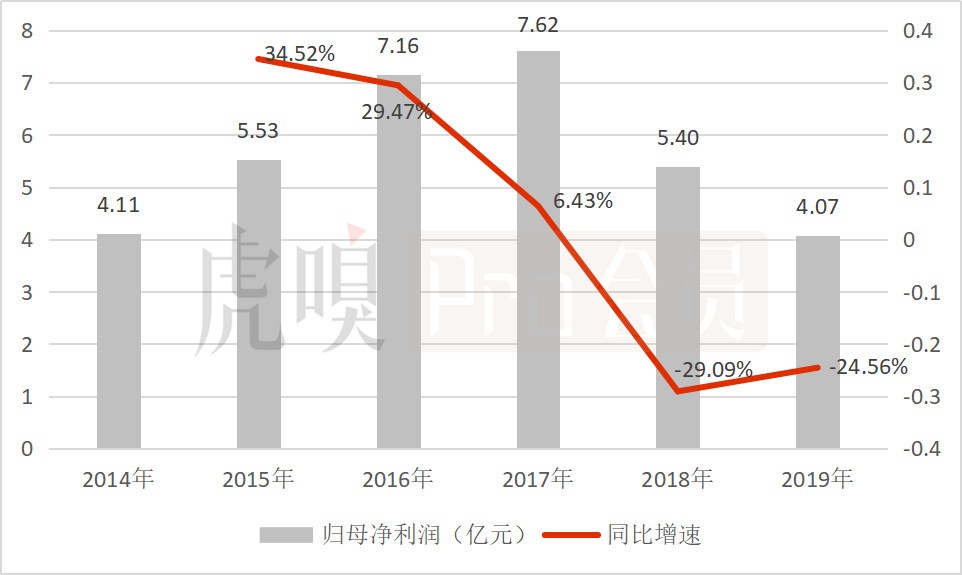

2020年3月31日,周黑鸭发布2019年业绩报告:2019年实现营业收入31.86亿元,同比下降0.79%;实现归母净利润4.07亿元,同比下降24.56%;2019年新增门店13家。

从财报可以看出,周黑鸭陷入门店扩张难,营收利润双降的困境,背后的隐忧是什么?周黑鸭在2019年11月开放特许经营模式,但该模式是否能够缓解现状,突破困境,迎来业绩“翻身”?

一、门店扩张速度如何?

相比以加盟模式为主的绝味和煌上煌,周黑鸭在门店规模和扩张速度上均处于弱势。且门店布局较为集中,抗风险能力较弱。

(1)门店规模和扩张速度低于同业

卤制品行业竞争格局分散,规模化成为行业重要的竞争壁垒。规模效应可以增强对上游的议价能力,议价能力反映在两个方面:第一,采购单价更低;第二,采购单价波动性更小,毛利率更加稳定。所以,卤制品公司会通过扩张门店“跑马圈地”,形成一定的规模效应。

与绝味和煌上煌相比,周黑鸭在门店数量和扩张速度均存在一定的劣势,主要因为周黑鸭以直营模式为主。周黑鸭难以克服直营模式的劣势,每一家店面所有的费用都要自行承担,门店扩张受自有资金制约,导致门店扩张缓慢。

而煌上煌和绝味均以加盟模式为主,加盟模式是门店扩张的基础。所以,周黑鸭的门店数量和扩张速度处于劣势,是情理之中的。

2014年-2018年,绝味保持500-1200家/年的门店扩张速度,煌上煌每年扩张200-400家门店,而周黑鸭每年仅扩张100-200家,在2019年仅扩张13家,扩张速度进一步放缓。

在2019年上半年绝味的门店数量就突破万家,达到10598家;截至2019年末,煌上煌开设了3706家;而周黑鸭仅开设1301家,约煌上煌的1/3。

数据来源:公司公告(注:绝味食品2016年的数据实际上是2016Q3的数据)

(2)布局集中,抗风险能力较弱

相对于绝味食品全国化均衡布局,周黑鸭门店布局相对集中,对某个地区的依赖性过于严重,风险防御能力相对较弱。

截至2019末,周黑鸭门店数量达到1301家,目前主要集中在华中地区,华中地区的门店数目为558家,占总门店数的43%,分布较为集中。

数据来源:公司公告

二、成长能力和盈利能力如何?

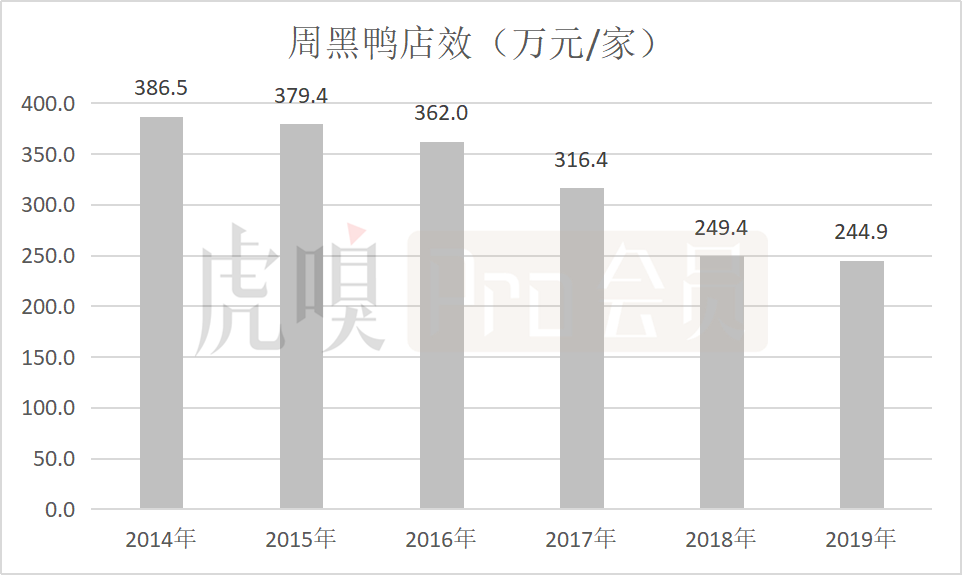

决定营收增长空间的两个主要因素:一是门店扩张数量;二是单店收入,即店效。

门店扩张缓慢,店效下降,量价齐降,导致周黑鸭营收持续下滑。

2019年,周黑鸭的营业收入延续了2018年的下滑趋势,实现31.86亿元,同比降低0.79%。而2018年和2019年门店分别净增加261家和13家,但收入出现收缩,意味着周黑鸭的店效在下降。

数据来源:公司公告

周黑鸭的营收增长在近两年表现出颓势,主要是门店扩张缓慢和店效下降共同导致的。

财报显示,周黑鸭客单价从2017年的60.46元提升至2019年的62.18元,店效从2017年的316.4万元降至2019年的244.9万元,客单价提升,店效却下降,意味着流量减少或转化率降低。表明高势能门店逐渐饱和,新店流量转化遭遇瓶颈。

数据来源:公司公告

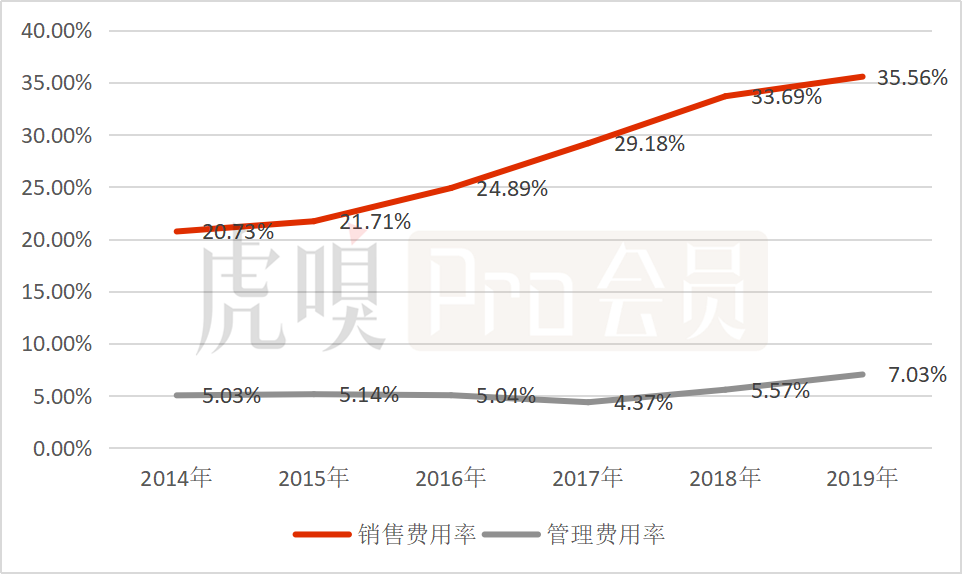

营收规模萎缩,自营模式弊端凸显,导致盈利能力趋弱。

近两年,周黑鸭表现出营收利润双降的颓势。2019年,实现归母净利润4.07亿元,同比下降24.63%。主要是原材料成本上升以及自营模式带来的费用率上升共同导致的,自营模式带来的成本拉升越发显著。

数据来源:公司公告

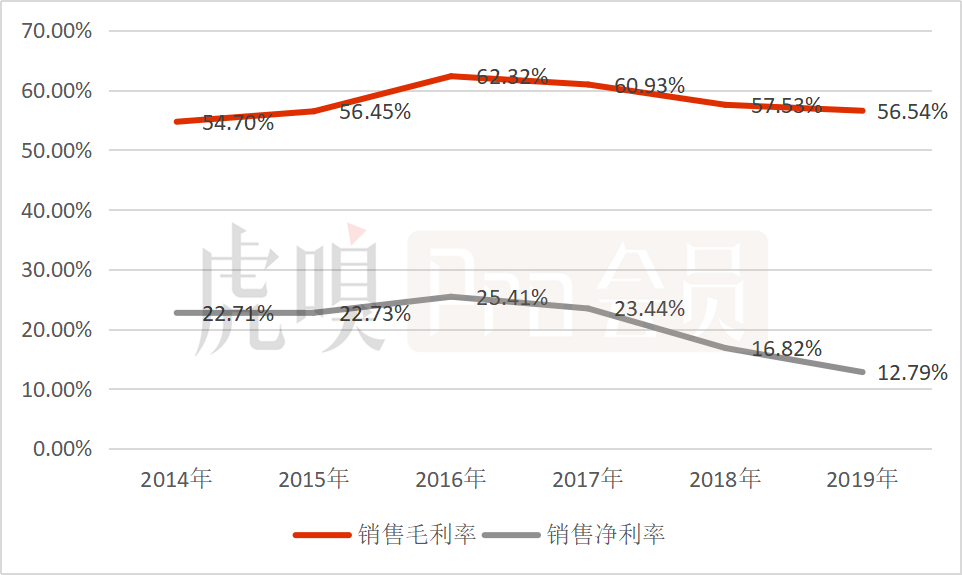

周黑鸭的销售毛利率在2016年达到高点之后,自2017年以来持续下滑,从62.32%下滑至2019年的56.54%。公司方面表示,原材料成本上涨、加工工厂扩张导致折旧成本增加以及劳工成本的增加是导致毛利率下降的最主要原因。

其销售净利率在2016年以来同样呈现下滑趋势,但其下滑幅度远大于销售毛利率,主要是自营模式带来的费用率大幅上升导致的。

数据来源:公司公告

在直营模式下,周黑鸭的销售费用主要以门店租金和员工薪酬为主,随着门店扩张,其销售费用和销售费用率也持续提升,其中,销售费用率从2014年的20.73%上升至2019年的35.56%。自营模式导致周黑鸭的经营费用率持续上行,其弊端越发凸显。

数据来源:公司公告

三、同业比较,周黑鸭的优劣势是什么?

与绝味和煌上煌相比,周黑鸭采取不同的定位和运营模式。

定位上,周黑鸭聚焦中高端消费群体,主打商务休闲、娱乐场景消费,定价高;绝味和煌上煌则聚焦大众,主营生活、日常消费场景,价格较低。

运营模式上,周黑鸭采取直营模式,绝味食品采取的是“以直营连锁为引导、加盟连锁为主体”的运营模式,相对于直营模式,加盟模式属于轻资产扩张方法。而煌上煌的经营模式最为复杂,采取直营连锁、特许经营连锁和加盟模式三种经营模式。

定位与运营模式的不同,也在一定程度上决定了三家卤味品在经营规模、盈利能力等的差距。

首先,从营收规模来看,周黑鸭介于绝味和煌上煌之间,但店效远高于同业。

周黑鸭的门店数量仅是绝味的1/9,煌上煌1/3,营收却接近绝味的2/3,煌上煌2倍,意味着周黑鸭的的店效远高绝味和煌上煌。这主要是周黑鸭定位高端的缘故。

数据来源:公司公告

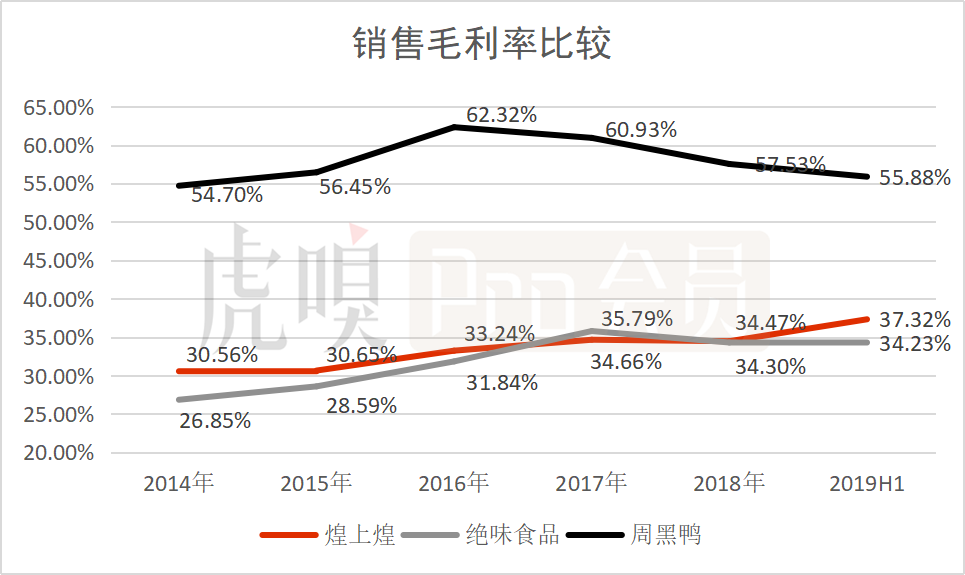

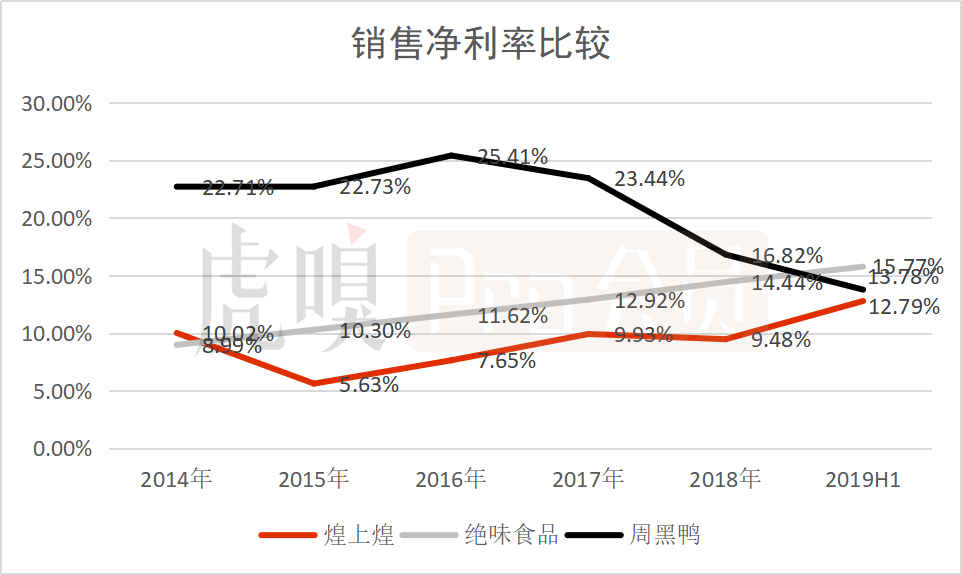

其次,2018年之前,周黑鸭的的销售净利率处于绝味和煌上煌之上,但由于周黑鸭的销售净利率持续下滑,绝味食品的销售净利率持续上升,导致绝味食品的销售净利率在2019H1超过周黑鸭。

由于经营模式和定位不同,导致周黑鸭的毛利率和净利率远高于绝味和煌上煌:一、加盟模式下煌上煌先将产品折价卖给加盟商,以此计算营业收入,而直营模式下,周黑鸭是把产品的终端售价直接计入营业收入;二、周黑鸭聚焦中高端场景,产品定价高。

但周黑鸭的成本和费用未得到有效控制,使其毛利率和净利率均呈现持续下降趋势,盈利能力逐渐走弱。

数据来源:公司公告

数据来源:公司公告

从趋势上看,周黑鸭和绝味食品的ROE均呈现下滑趋势,但绝味食品ROE的下滑趋势相对稳定;从数值上看,周黑鸭的ROE在2014年-2016年大于绝味食品的数据,但在2017年和2018年被绝味赶超。

两个现象产生的原因主要有两个:一是周黑鸭的总资产周转率在2016年-2018年持续低于绝味;二是自营模式导致周黑鸭的费用管控能力趋弱,其销售净利率持续下滑,而绝味的规模效应和费用管控能力趋强推动销售毛利率和净利率稳步提升。

数据来源:公司公告

周黑鸭的销售净利率和ROE持续降低,显示其直营模式和高端定位的优势见顶,盈利能力趋弱。

四、周黑鸭面临的隐忧是什么?

周黑鸭陷入门店扩张难,营收利润双双下降,盈利能力趋弱的困境,背后的隐忧是什么?

第一,直营模式限制门店扩张,规模效应弱。直营模式限制了周黑鸭的门店扩张,难以形成规模效应,不利于提高周黑鸭的议价能力。

而绝味凭借强大的供应链能力借助加盟模式迅速扩张,可触及度极高,逐渐形成规模效应,提高与上游的议价能力,从而降低公司的采购成本,带动公司的销售毛利率不断上行。据平安证券研究所研究显示,从产品吨成本来看,近年绝味吨成本一直在周黑鸭70%-80%之间。

第二,高势能门店趋于饱和,流量萎缩,导致店效下降。周黑鸭客单价提升,店效却下降,表明周黑鸭的流量减少或转化率出现下降,意味着高势能门店趋于饱和,门店扩张临近瓶颈。

第三,工厂少,产能跟不上。据了解,周黑鸭目前仅在华北、华中及华南三个地区设有生产中心。工厂的稀少,使周黑鸭的产品配送距离过长,导致配送时间过久,进而又影响产品的货架期。

第四,管理问题凸显。绝味的创始人戴文军具有医药行业背景,医药行业管理相较于食品行业流程更复杂、标准更严格,更有助于食品供应链管理。而周黑鸭创始人周富裕,文化水平相对较低,在供应链管理上会面临较大的挑战。

虽然直营模式能够把控产品质量、维护品牌价值,无需与加盟商进行收入分成,使周黑鸭的销售毛利率相对较高。但受制于全自营模式的重资产化,周黑鸭不能像绝味和煌上煌通过加盟模式“跑马圈地”形成规模效应,从而使业绩陷入增长困境。

为了缓解现状,周黑鸭在2019年中期报告里表示将试水特许加盟模式,2019年11月,周黑鸭与铭和食品完成首批特许经营商签约,开启了加盟模式。从理论上看,该模式有助于帮助周黑鸭实现门店快速扩张,减轻自身资金压力。

上文已经提到影响营收增长的两个主要因素:一是门店扩张数量;二是店效。对于周黑鸭而言,特许经营模式有助于解决门店扩张慢的问题,但是,能否提高店效?

周黑鸭店效下降,主要由于高势能门店趋于饱和,而提高店效只能向低势能门店扩张,但这与其高端定位不符,而且周黑鸭的工厂较少,随着门店数量增加以及更广区域的拓展,产能矛盾将更加凸显。

且在疫情之下,周黑鸭曾千店关停,业绩遭受重创。

此次疫情,线下零售业不可避免地遭受影响,而重心在湖北的周黑鸭更是遭受了重击。周黑鸭公告表示,截至2月11日,周黑鸭在全国共有约1000家门店暂时停业。虽然随着疫情转好,除湖北省内的300余家门店外,其他地区门店基本恢复营业,但此次疫情必然是打乱了一切计划,给周黑鸭的业绩“翻身”增加了较大的压力。对于周黑鸭而言,可谓雪上加霜。

所以,周黑鸭开放特许经营模式,或许可以有助于门店快速扩张,但也面临着供应链管理、产能问题以及疫情影响的考验。至于扭转业绩增长颓势,使业绩“翻身”,目前来看还不容乐观。

#关注“虎嗅Pro会员”公众号,虎嗅投研将持续为你解读新经济公司2019Q4及全年财报,第一时间抓出财报背后“潜台词”。更多公司价值拆解,可于虎嗅App-Pro会员页面-公司价值版块查看。

03:41

03:41

04:44

04:44

08:10

08:10

03:31

03:31

03:15

03:15

05:19

05:19

04:52

04:52

04:40

04:40

13:31

13:31

10:16

10:16