2014-06-03 06:59

去年11月在纳斯达克挂牌上市的去哪儿网(NASDAQ:QUNR)是一家争议颇多的公司,因为它还没有盈利,而且短期内没有实现盈利的希望,市值却高达150多亿元人民币——这还是今年股价大幅调整之后的市值。去哪儿并不是孤立个案,类似的现象在互联网行业很常见。比如最近上市的京东商城(NASDAQ:JD)也是一家亏损公司,短期内也没有盈利的希望,但是按照上市首日收盘价计算的市值竟然高达275亿美元。有趣的是,两家公司的创始人兼CEO都强调公司盈利不重要。那么投资人为什么仍然追捧它们呢?下面我会通过对去哪儿的分析,尝试理解互联网行业的投资逻辑。

在线旅游行业的“钱景”

先来看去哪儿所定位的在线旅游行业。

据中国国家旅游局数据,2012年,中国旅游行业收入高达2.57万亿,比2011年增长了14.2%。据艾瑞咨询估计,到2016年中国旅游行业收入将达3.76万亿。这意味着2013至2016年这个行业的复合增长率将是9.7%。尽管携程、去哪儿是媒体关注的焦点公司,但其实在线旅游占旅游行业市场份额不过6.6%(2012年)。据艾瑞咨询估计,在线旅游的收入2016年将达到4440亿元,占旅游行业整体收入比例为11.8%,2013至2016年复合增长率为26.7%。

相比美国,中国在线旅游市场也显得非常吸引人。2012年,中国旅游行业占GDP的比例约为5%,而美国旅游行业占GDP为10%,是中国两倍。同时,美国在线旅游的市场份额已经达到40%。世界旅游组织的研究表明,当人均GDP达到3000 美元,旅游需求会出现爆发性增长;而当人均GDP达到5000 美元时,步入成熟的度假旅游经济、休闲需求和消费能力日益增强并会出现多元化趋势。2012年中国人均GDP为6000美元,进入了多元化旅游发展时期。

美国市值最高的在线旅游公司Priceline市值高达620多亿美元,排名第二的在线旅游公司Tripadvisor市值也超过130亿美元。显然,中国庞大且快速增长的在线旅游行业给去哪儿网提供了足够的想象空间。事实上在线旅游行业已经成了兵家必争之地,BAT都已经在积极布局:百度2011年将去哪儿收归麾下;阿里巴巴推出了淘宝旅游;腾讯则投资了艺龙网、同程网等。

去哪儿的商业模式

既然在线旅游已经成了互联网巨头们觊觎的是非地,去哪儿凭什么吸引投资人呢?首先不得不提去哪儿本身就背靠着中国的搜索巨头百度。2005年创立的去哪儿,一开始定位于旅游行业的元搜索服务。2009年10月,艾瑞咨询的报告称去哪儿的季度总访问次数以33.7%的份额在同业排名第一。2011年6月,去哪儿获百度战略投资3.06亿美元。百度成为去哪儿第一大机构股东,占比62.01%。

美国旅游行业的垂直搜索引擎公司Kayak2012年以18亿美元被Priceline收购。被收购前,Kayak已经实现持续盈利,而如前所述,美国在线旅游市场已经非常成熟,市场规模远大于中国。有人难免据此质疑在中国同样做旅游行业垂直搜索的去哪儿凭什么能获得比Kayak并购价更高的市值。确实,去哪儿起步时与Kayak一样是做垂直搜索的,但根据中国市场的特殊情况,去哪儿的商业模式有重大的改进。简单说,去哪儿是元搜索+SaaS的一站式旅游服务提供商。

美国的OTA(在线旅行社)发展比较早,旅游行业的垂直搜索引擎发展则比较晚,但因为旅游行业属于目的性非常强的一种消费,以比价为卖点的垂直搜索引擎总有其存在的价值。这也是Kayak能够获得发展空间并最终成功将自己高价卖给Priceline的原因。对于旅游行业这个特点,去哪儿网CEO庄辰超早年在一次小型聚会上有过很精彩的分析:“我们发现,其实在线旅游的用户虽然从绝对数量上(很多),但同一个瞬间的绝对数量是很少的……很多门户很容易就达到数千万的UV(独立访问量),甚至有一天数亿UV的,但我从来没有看到在线旅游网站可以达到这个规模的。在线旅游网站每天能够达到300万的用户量已经是比较大的数字,但是,在线旅游网站有一个特点,每个月的覆盖率和每个季度的覆盖率是非常非常高的。一般一个在线旅游网站一个季度可以覆盖互联网人群的30%至40%……绝大多数消费者有旅游计划都会上(旅游)网站。”

因此,即使只做垂直搜索服务,去哪儿也会有它生存的空间,而且如果只做垂直搜索,去哪儿应该早就实现盈利了(2010年也确实曾经实现了非公认会计准则意义上的盈利)。

然而,去哪儿进入中国在线旅游市场之后,发现这个市场还处于非常初级的发展阶段,在线旅游在整个行业的占比还不到10%。这种状况很可能激发了其管理层更大的野心或者说抱负,不再满足于仅仅提供比价信息,而是要深度介入到旅游产品的交易环节。因此,去哪儿从2010年开始推出了SaaS平台,给线下的旅行社或者旅游产品供应商免费提供SaaS服务。SaaS是Software-as-a-Service的缩写,即把软件作为一种服务。去哪儿为线下旅游产品供应商免费提供SaaS平台软件,并免费为他们提供服务,然后根据给这些供应商带来的业绩表现收费(P4P收费)。P4P收费方式又分两种:一种是按点击(CPC),一种是按最终达成的交易(CPS)。

除了在线旅游在中国渗透率较低之外,中国碎片化的旅游市场也为去哪儿提供了发展一站式旅游服务的机会。据国家旅游局数据,2012年中国旅行社有超过2.4万家,其中传统旅行社占据61.6%的市场份额(艾瑞的数据)。中国酒店市场则更加碎片化,据Euromonitor的数据,截至2012年中国有31万家酒店,其中2.7万家连锁酒店,7.5万家独立酒店,21万家其他住宿单位。其中前五大酒店集团拥有12.3%的市场份额,远低于美国的54.3%。而且,中国超过50%的酒店是独立的、非星级酒店。中国的旅游服务提供商(TSP)非常传统,其中的绝大多数都没有运用网络营销的能力。如果没有去哪儿网这种公司出现,随着消费者的生活场景日益网络化和移动化,OTA公司将不断侵蚀这些传统旅游服务提供商的市场份额。去哪儿的出现,无疑是这些传统TSP的福音。据说使用去哪儿Saas平台的成本只有使用OTA的成本的30%至50%。去哪儿上市之后,希望通过两年时间的努力,将中国三分之二的独立酒店都吸引到自己的SaaS平台上来。因为上述的价格优势,这似乎并不是不可能完成的任务。

不过,为了服务这些传统的TSP,去哪儿必须投入大量的人力。现在它一定程度上是个技术服务提供商,工作量不小,比如为TSP提供SaaS平台的教育、培训和技术支持服务,因此不像做一个垂直搜索引擎只需要几百个技术人才就可以了。对比Kayak和去哪儿的员工数量,二者的区别就很明显了:2004年成立的Kayak到2012年年中只有185个全职员工、61个合同工;而去哪儿2013年年中员工数为1,699人,2014年一季度更是达到3,869人。显然,上市后的去哪儿应该是增加了在线下推广SaaS平台的力度。

从以上分析可知,眼下去哪儿完全突破了垂直搜索引擎的商业模式,通过搜索+SaaS为消费者提供一站式服务的同时,它也为TPS提供一站式服务。用去哪儿的语言说即TTS(Total Travel Solution),直译为“全面旅游解决方案”。更直接点讲,去哪儿实际上为线下TSP提供了一个绕过OTA做网上直销的渠道。

这种做法好的一面是:从消费者直观感受角度看,从去哪儿订旅游产品价格一般会比通过OTA便宜,确实给消费者带来了实惠。我对比过北京市区和郊区酒店在去哪儿和另一家中国主要OTA网站的价格,去哪儿总能比OTA便宜十几元或几元。因此,对在价格上敏感的旅游者,去哪儿的吸引力不言自明。坏的一面是,去哪儿将不得不面对中国主要OTA的激烈反击。2013年二季度,两家主要OTA一度拒绝与去哪儿合作。虽然它们很快与去哪儿达成了妥协,但其实对去哪儿的戒备之心有增无减。迄今为止,在无线端,去哪儿也无法与这两家主要的OTA达成合作——这使得去哪儿必须自己去干OTA已经干过的脏活苦活,即一家家地与线下TSP签约。这种线下落地的工作去哪儿能否执行到位仍然是个问号。

承认也罢,否认也罢,去哪儿事实上已经成为中国最大OTA携程网的主要竞争对手。今年一度传出两家公司合并的传闻,最终不了了之。两家公司的CEO都郑重其事地在公司内部或向媒体发表了对合并传闻的看法。我推测两家公司合并的传闻并非空穴来风,事实上,它们有不少共同的投资人。对投资人而言,两家同一行业前沿的竞争对手合并无疑是他们非常乐意见到的局面——虽然成功的并购不多,但高盛不是已经指出,产生行业寡头的并购是最好的吗?

背后的巨人百度

百度不仅是去哪儿的大股东,上市之后仍持有54.1%的股份,同时也是最紧密的合作伙伴。上市前,去哪儿与百度达成了一项合作协议,名为“知心合作协议”(Zhixin Cooperation Agreement)。它直接导致去哪儿在2016年之前不可能实现GAAP(公认会计准则)意义上的盈利。鉴于对知心协议的质疑颇多,我们且来看一下协议的主要内容。协议规定,合作期从2014年至2016年,具体包括:

——独家经营权:百度同意去哪儿对“合作平台”旅游相关搜索结果的独家经营权,包括链接到各种旅游产品如机票、酒店和其他旅游产品。根据协议,在合作收入达到基准金额(协议初始期限的基准为19亿元人民币)之后,对超过基准部分收入,百度将获得76%。

——流量保证:百度同意保证2014年和2015年每年最小浏览量为21.9亿,2016年浏览量不低于21.96亿。而如果去哪儿达不到基准收入,或者百度达不到所保证最低流量的90%,则对授出的可转换B级普通股的认股权证进行相应调整。

——授予百度的认股权证:去哪儿网同意发行B类普通股给百度,百度通过认购认股权证获得它们,计算方式是将百度相当于2.29亿美元的广告费按照去哪儿IPO时每ADS 15美元的价格转换为去哪儿1530万的ADS。百度在2015年1月15日可行使25%认股权证;在2015年1月15日可行使35%认股权证;在2017年1月15日可行使40%认股权证。所有认股权证将在2019年12月31日到期。

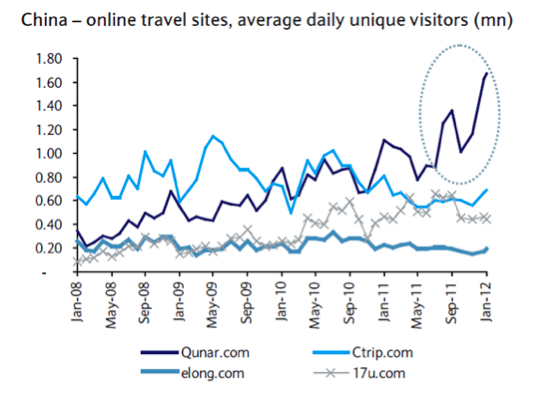

与百度的协议保证了去哪儿在PC端的流量。去哪儿上市之前,百度也曾给它导量流,但并没有收费。下图反映了去哪儿与百度合作前后访问量的变化:

数据来源:艾瑞咨询,Barclays研究报告:Qunar Travel industry disruptor and saviour

可以看到,与百度合作之前,去哪儿的访问量已经是行业内第一名。合作之后,进一步拉大了与竞争对手的差距。有人据此指责去哪儿就是靠着百度这棵大树才有今天的地位,去哪儿CFO孙含晖对此也进行了反驳。据孙透露,目前去哪儿PC端来自百度的流量不到20%,而移动端都是去哪儿自有的流量,今年一季度来自移动端的收入已经占到公司整体收入的30%以上。

对去哪儿的股东来说,与百度的协议不好的一面是,如果去哪儿股价上涨,公司发给百度的认股权证的价值就会上升,导致这一块的费用上涨,最终会使得公司按公认会计准则计算的利润下降。今年一季度业绩会之后,孙含晖在投资者社区雪球上对此专门进行了解释,认为将这部分费用看作对公司股份稀释12%至13%比较合适。

争夺移动端

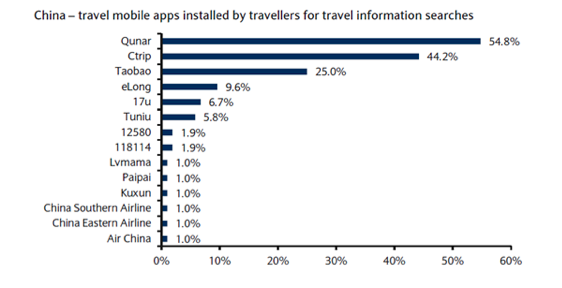

近两年来,移动互联网从以前的概念阶段,渐渐变成互联网巨头们越来越重要的实质性竞争领域。无论是腾讯、百度还是阿里,都对移动互联网保持高度关注,动作频频。去哪儿较早看到移动互联网对于在线旅游产业的重要价值,在移动端处于先发的优势地位。截至2014年一季度,去哪儿移动端用户已经达6030万,同比增长86.1%。而且去哪儿的移动端在今年一季度已经贡献了31.7%的收入。根据CNNIC 2012年9月的一份调查,去哪儿无线客户端的下载量居行业第一,下载比例达到54.8%;携程排名第二,下载比例为44.2%;淘宝旅游的下载量居第三,下载比例为25.0%。旅游APP下载比例如下图:

数据来源:CNNIC,Barclays研究报告:Qunar Travel industry disruptor and saviour

能力圈(AbilityCircle)认为对在线旅游行业而言,未来移动端会越来越重要。手机终端似乎特别适合旅游行业,因为一方面它有位置信息,另一方面又可以随时随地使用。旅游产品是有时效性的,快速腐烂的,二者非常契合。而且,旅游产品一般也不需要立即付费,因此一定程度上降低了使用手机预订的门槛。我相信随着用户生活场景的变化,他们会越来越多地通过智能手机预订旅游产品。这一点,中国的在线旅游供应商应该也都认识到了,因此在移动端推广上不遗余力。庄辰超最近接受采访时说,未来3年,去哪儿应该有80%的收入来自于移动端。他认为交易转向移动主要受用户场景驱动,很多应用在无线上更加适合。

互联网的投资逻辑

最后,总结一下去哪儿这家亏损公司凭什么市值150亿人民币。首先,它定位于一个极具想象空间的在线旅游市场;其次,它已经在用户规模上取得了领先地位;第三,它的商业模式独特,在中国碎片化且在线旅游渗透率低的旅游行业有一定优势;第四,在无线互联网市场,公司已经取得先发优势地位;第五,其管理层展现出对行业的深刻认识、远见,以及较强的战略执行力。

除了上述去哪儿本身的因素之外,互联网行业一个独特的规律也不得不提。这个行业有个常见的现象,就是赢家通吃,某个领域经常只有一个赢家。而一家互联网公司在用户端的市场地位经常是竞争胜负的先行指标,尤其为投资人所看重。因此,很多互联网公司不惜以长年亏损换得在用户市场的绝对领先地位也就不足为奇,这种思维方式用到极致就是根本不考虑盈利问题,只考虑如何在用户市场获得领先地位。在市场地位稳固之后,才开始将优势变为胜势,开始为股东赚钱。互联网行业投资的这种特性,被人称为“先交钱、后收货”的模式,当然最大的风险则是交了好多钱,最后却没有收到货!

庄辰超最近接受媒体采访,认为一家公司的价值,最重要的是看其GMV(Gross Merchandise Volume,交易量),或者业务复杂度在GDP运转里面的不可或缺性。多么熟悉的说法!这种理论其实无论是在亚马逊、阿里巴巴还是京东商城似乎都或多或少地存在。他说:“如果有一万亿人民币的GMV,就算这家公司不挣钱,它也有非常高的市值。在这种市值下,今天亏个什么几千万、几亿美金,根本是一个peanut(很少的钱)……问题是你能不能活到那一天。长期来讲,如果到这个位置上,你肯定是盈利的,盈利是无法控制的,因为大家会非常需要你。”

具体到去哪儿网,其实要赚钱并不难,只要减少资本支出即可。但去哪儿在短期内不大可能减少投资,因为它还在追求稳固的行业第一的地位。如果去哪儿真像其管理层憧憬的达到那个地位,那么实现盈利后,其盈利将有一个飞速增长期。去哪儿的毛利率在80%左右,一旦实现了盈亏平衡,则意味着每多一块钱的收入有八毛钱是税前利润。这种现象在传统行业也同样存在,比如餐饮业的毛利率在60%左右,一旦实现了盈亏平衡,则每增加一块钱的收入,有六毛都是税前利润。我想投资人大概是看到了去哪儿有可能达到一万亿交易额的那一天,才在它目前连年亏损的情况下给它超过150亿的市值吧——这便是互联网投资的逻辑。你信也好,不信也罢。

周展宏高览资本投资总监,原《财富》杂志代执行总编。业余运营着一家微信公众号能力圈(AbilityCircle)。他的声明是:文章所提到的公司他可能投资了也可能没有。投资有风险,本文不构成对任何人的投资建议。

本文首发于《财经天下》杂志

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经