原创

2020-04-25 09:35

扫码打开虎嗅APP

出品 | 虎嗅投研

作者 | 丁萍

4月24日,顺丰控股(002352)披露了2020年第一季度业绩报告。顺丰凭借直营优势实现业务量大幅提升,驱动营收“加速”,迎来了高光时刻。

报告期内,顺丰实现业务量17.2亿件,同比增长77.14%;业务量市占率达到13.7%,同比提升5.7个百分点;实现营业收入335.41亿元,同比增长39.59%;归母净利润9.07亿元,同比降低28.16%。

在逆势中,顺丰的业绩一枝独秀,在资本市场上的反馈是其股价走势一直强于大盘,且差距逐渐拉大。

数据来源:Wind

此次疫情放大了顺丰直营模式的优势,但该优势并不可持续,随着加盟制快递企业全面复工,顺丰将重新面临业绩增长疲弱的颓势。

为什么这么说,我们通过五问,来向你揭示顺丰财报背后的隐忧。

一、为什么疫情下顺丰营收“加速”不可持续?

疫情期间,顺丰凭借直营优势实现业务量大幅提升,驱动营收“加速”。但随着加盟制企业复产复工的稳步推进,直营优势将见顶,顺丰会重陷营收增长乏力的困境。

2020Q1,顺丰实现营收335.41亿元,同比增速为39.59%,创近5年历史新高。从历年数据可见,顺丰的营收增速在疫情爆发之前呈下降趋势,疫情使之快速拉升。(具体的业绩数据可以查看“虎嗅APP-Pro会员页面-公司价值”版块)

数据来源:雪球

因受春节淡季和疫情冲击叠加的影响,2020Q1全国快递单量为125.3亿件,同比增速仅有3.2%,与去年同期的22.5%相差甚远。但顺丰的业务量却逆势回升,在2020Q1完成17.2亿件,同比增长77.1%,远高于行业增速。

数据来源:国家邮政局

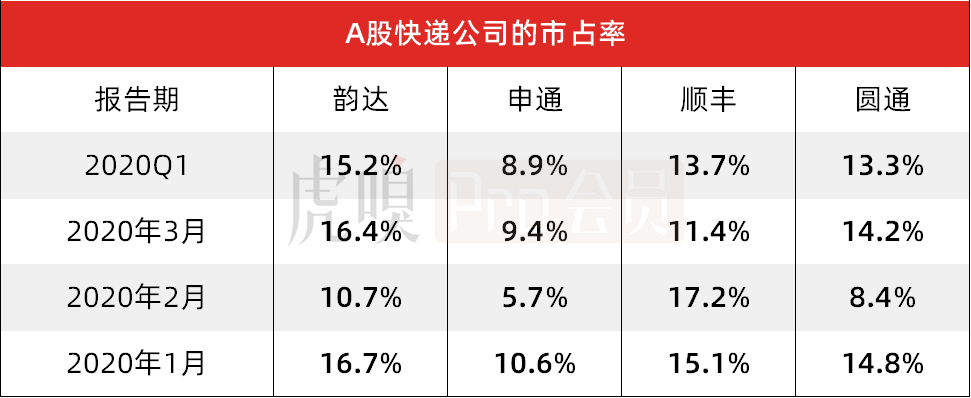

但从A股快递企业的经营数据来看,在2020年3月,随着加盟制企业的复工复产的顺利进行,其业务量增速和市占率均环比回升,而顺丰的业务量增速有所放缓,市占率环比下降5.8个百分点。

因为快递行业同质化比较严重,基本不存在转换成本,随着加盟制快递企业的全面复工,它们会凭借价格优势卷土重来,再次挤压顺丰的市场份额。届时,顺丰业绩增长疲弱的态势将再次重现。

数据来源:国家邮政局

二、为何顺丰的营收增速远不及业务量的增速?

这主要源于顺丰单票价格大幅下降,导致其快递收入在2020Q1期间仅同比增长38.1%。

由于定位高端,顺丰的单票价格一直远高于行业均值,且比较坚挺。但为弥补电商空白,在2019年5月推出电商特惠专配产品,由此拉低了顺丰整体的单票价格。2020Q1,顺丰的单票价格为18.58元,同比下降22.0%,降幅要高于韵达(18.3%)、申通(9.1%)和圆通(19.1%)。且进一步缩短了与行业均值的差距,价格优势也进一步被弱化。

数据来源:国家邮政局

三、为什么顺丰如今增收不增利?

营收“加速”,但因成本大幅提升,非经常损益减少,导致利润承压。

在营收实现高增的背景下,顺丰在2020Q1的归母净利润却同比下滑28.16%,出现增收不增利的现象。究其原因,一是成本大幅提升;二是非经常损益减少。

数据来源:雪球

首先,营业成本同比提升42.99%,提升幅度远高于39.59%的营收增速,直接体现的是毛利率同比下降2个百分点。这与顺丰在疫情期间的成本(临时运力成本、运输成本、防疫成本)大幅攀升有关。

其次,非经常损益减少。2020Q1的非经常损益为0.75亿元,而去年同期的数据为4.27亿元,其中,主要包含SAFE及折价认股权带来3.446亿元的公允价值变动收益。

但若剔除非经常损益的影响,顺丰2020Q1的扣非净利润为8.32亿元,同比下降0.43%,依然处于下滑的态势。这意味着,营业成本的提升严重挤压了顺丰的利润空间。

四、顺丰利润下滑的颓势能否扭转?

利润空间取决于两个方面:一是营收增长空间;二是成本和费用的压缩程度。

如上文所述,随着加盟制企业的复工复产的顺利进行,顺丰依然会重陷营收增长乏力的困境,未来营收增长空间有限。且从顺丰近三年的毛利率进入下滑通道来看,成本的“刚性支出”也很难压缩。所以,利润空间的提升主要依赖顺丰经营效率的优化。

数据来源:雪球

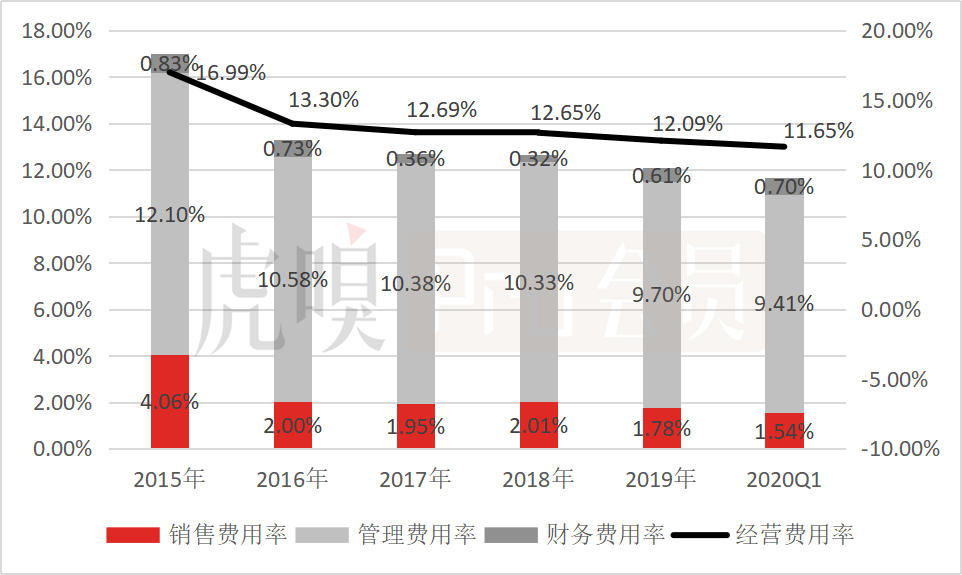

从历年来经营费用率的走势来看,顺丰的经营效率是逐渐提升的,主要是业务量规模效应逐渐优化管理费用。例如,顺丰在2020Q1的管理费用率同比下滑0.94个百分点,为经营费用率下滑作出接近8成的贡献。

但考虑到经营费用率被压缩的空间有限,刚性支出“营业成本”难以降低,以及营收增长将进入瓶颈期,所以顺丰的利润增长空间也受限。

数据来源:公司公告

五、顺丰为了突破天花板,都做了什么?

疫情带来的短期业绩亮眼,但长期业绩隐忧仍存。当红利消退,顺丰深陷业绩增长乏力的困境,将成为常态。为扭转颓势,顺丰通过多元化布局,发展新的业务增长点,试图突破业绩天花板。

随着快递市场逐渐趋于饱和,同质化竞争愈演愈烈,与加盟制企业相比,顺丰通过降低单票收入,牺牲利润换取市场份额的方式是行不通的,且京东物流也凭借直营优势发力高端市场。

两面夹击,业绩承压,倒逼顺丰通过多元化布局进行突围,2018年至今,顺丰相继入局同城配业务,加码冷链业务,切入供应链业务和电商件市场。

虎嗅文章《阵痛?真痛?顺丰能否一路顺风?》曾表示,顺丰很难从电商行业突围:一是受限于顺丰直营的重资产模式,顺丰很难把网点铺设至更多的低端市场,全面渗透下沉市场;二是顺丰成本较高,低价的电商业务将拉低整体票均收入,给盈利能力带来一定的压力。而且电商行业增速下滑将导致电商快递市场增长空间有限。

所以,顺丰只能把希望寄托于同城配送、冷链和供应链业务上,2019年2月,顺丰建立顺丰DHL,布局To B端供应链业务。供应链也不负所望,持续呈现高增态势,在2019年/2020Q1分别实现11倍和1.37倍的同比增长。

但同城配送、冷链和供应链业务对顺丰整体营收贡献较小,三者收入在2019年仅占10%左右,目前很难扭转业绩增长乏力的态势,还有待规模化。

顺丰拥有“天网+地网+信息网”三网合一的庞大物流资源,其核心壁垒在于稳固的物流资源基本盘,未来,顺丰可以凭借其资源优势在物流科技等领域加大投入,持续发力新业务。

#关注“虎嗅Pro会员”公众号,虎嗅投研将持续为你解读新经济公司财报,第一时间抓出财报背后“潜台词”。更多公司价值拆解,可于虎嗅App-Pro会员页面-公司价值版块查看。

03:00

03:00

02:54

02:54

04:21

04:21

09:18

09:18

05:44

05:44

05:56

05:56

05:59

05:59

02:45

02:45

09:27

09:27

04:44

04:44