2020-06-05 20:09

摸清京东赴港二次上市的底牌

扫码打开虎嗅APP

本文来自微信公众号:表外表里(ID:excel-ers),作者:周霄(高级研究员),编辑:Reno,数据支持:洞见数据研究院,头图来源:IC photo

最近的京东,看起来一片欢欢喜喜,疫情受益狂赚10亿,股价一路猛涨至新高,市值达到827亿美元。

然而,2018年的冬天,可是京东的至暗时刻。

一边是明尼苏达事件对公司产生的声誉危机,一边是48亿的单季巨额亏损。2018年11月23日,京东股价曾跌至19.21$最低点,相比年初最高价50.5$,跌幅达到163%。很多投资人都是“开着豪车进去,推着单车出来”。

2019年末开始,一波又一波的利好落在京东头上,股价强劲反弹,京东顺势开启回港计划。

然而,投资人总是很“多疑”,怀疑企业长期逻辑是否能正向转变。毕竟资本家总是很“鸡贼”,往往会在关键时刻给出更多短期利好消息,造成“虚假繁荣”局面,坑害小散股东。

其实在投资人和资本家的不断博弈背后,是投资决策的两种驱动因素。长期基本面的转变属于逻辑驱动,短期利好则一般属于信息驱动。

在详细展开前,我们先来举个例子。

相亲市场里,很多男生女生都想找一个“多金潜力股”,后半辈子可以少奋斗几年。然而真正挑选时,有些人只看到对方有豪车存款就匆忙结婚,婚后没想到对方好吃懒做,坐吃山空;但是还有一些人,看到对方虽然目前工资不高,但才华野心样样不少,婚后连年晋升,实现暴富梦想。

前者就属于信息驱动,在资本市场里可以理解为,由于某些短期利好消息的出现,股价有所抬升。而后者属于逻辑驱动,就是说由于企业长期发展良好,且有着很好的竞争优势,所以一众投资人上车,股价上涨。

可以理解的是,京东选在618上市,很大程度上是因为这个时点能拿到更高的估值。那么我们回到最初的问题,京东这个估值高点背后,到底打出了哪些牌?到底哪些是长期逻辑方面,哪些是短期信息层面呢?

长期逻辑:熬过烧钱期,基本面跑通

2003年-2004年,是国内电商的初步启蒙,淘宝与京东先后创立。之后十几年间,阿里开枝散叶,渐成商业帝国,京东却连年亏损,直到去年Q1才连续转亏为盈,总市值也仅占阿里的14.28%。

同样是“00后”,同样是电商平台,为什么京东总是赚不到钱呢?

这与二者的核心商业逻辑息息相关。从成本端来看,淘宝更像是线上版的义乌小商城,而京东可以类比为线上版的沃尔玛超市。

大多数义乌小商城的商品来自各个商家,而市场只需给商家提供“摊位”,并按时收取租金。淘宝属性与其相似,不过除“摊位”之外,淘宝还需为商家提供一定的营销方案,也会在商品卖出后收取佣金。

与义乌不同,沃尔玛的商品更多是自营,即自己进货,自己销售,赚的是买卖间的差价。与之相似,京东自营商品、自建仓储、自建物流,想走出一条与淘宝不一样的“即时配送”之路。

然而,只有将仓储和物流覆盖全国各个角落,才能针对每一个用户真正实现“即时配送”。而这个“覆盖”的前期成本极大,只有订单量足够大,京东才能向上游压榨供应商,降低拿货价格、才能将每一份快递的仓储和物流费用平摊到最小值。

换句话说,谁都知道能赚钱,但什么时候能够跑通存在重大不确定性。

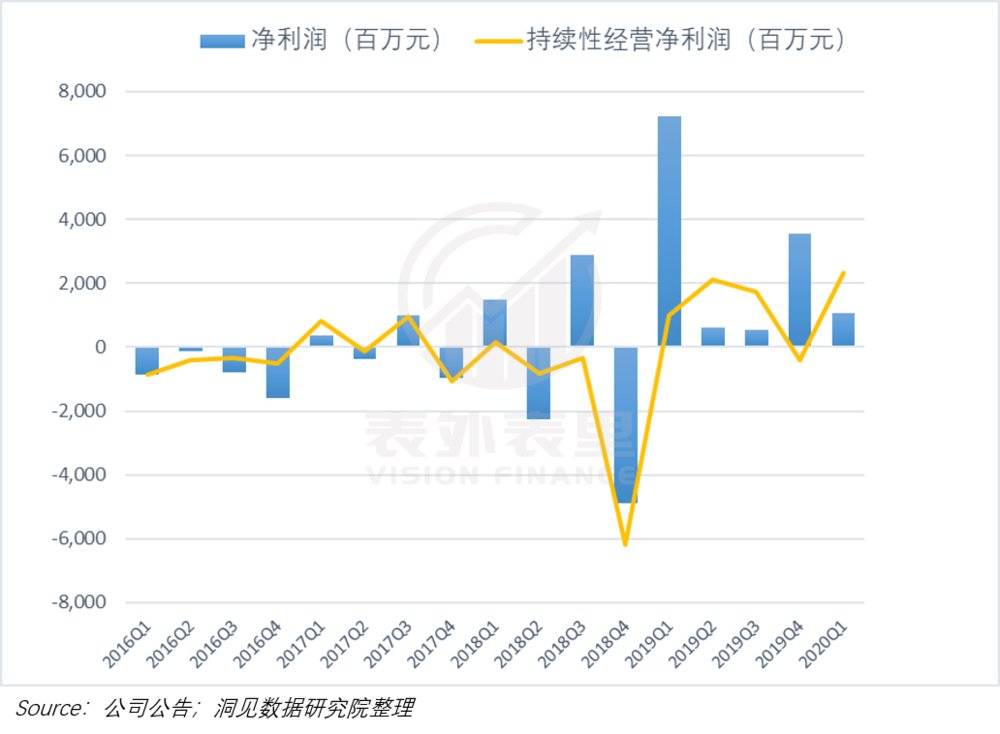

2019年,京东GMV破2万亿元。随着销售额的扩大,京东的规模效应初见成效。最直接的结果是,从2019Q1京东连续三个季度持续性净利润为正。

虽然2017Q1、2017Q3以及2018Q1,京东的持续性净利润都曾转亏为盈,但总是“闪现”盈利,持续性不强。2019Q1-Q3,京东持续三个季度保持盈利,Q4受年终大促影响,稍有亏损;2020Q1规模化持续凸显,再加上受益于疫情,持续性净利润提高到了20.09亿元。

虽然2019Q1持续性净利润仅赚9.8亿元,仅占营收的0.8%,2020Q1的持续性净利润相比阿里也仅占29%。但持续盈利的背后,是每一件商品的成本降低,是平摊到每一个快递的履约费用下降,是每一位员工的管理效率提升,这对京东的“自营”本质至关重要。

接下来,我们将针对这三个点,详细分析规模效应是如何形成,以至于京东可以持续盈利。

京东GMV的不断提升,意味着平台买家越来越多。京东在向上游供应商拿货时,更能保证大规模销量,再由足够大的单量,“倒逼”上游降低价格。这样一来,京东在买卖之间就拿到了更大的差价空间,也就能赚到更多的钱。

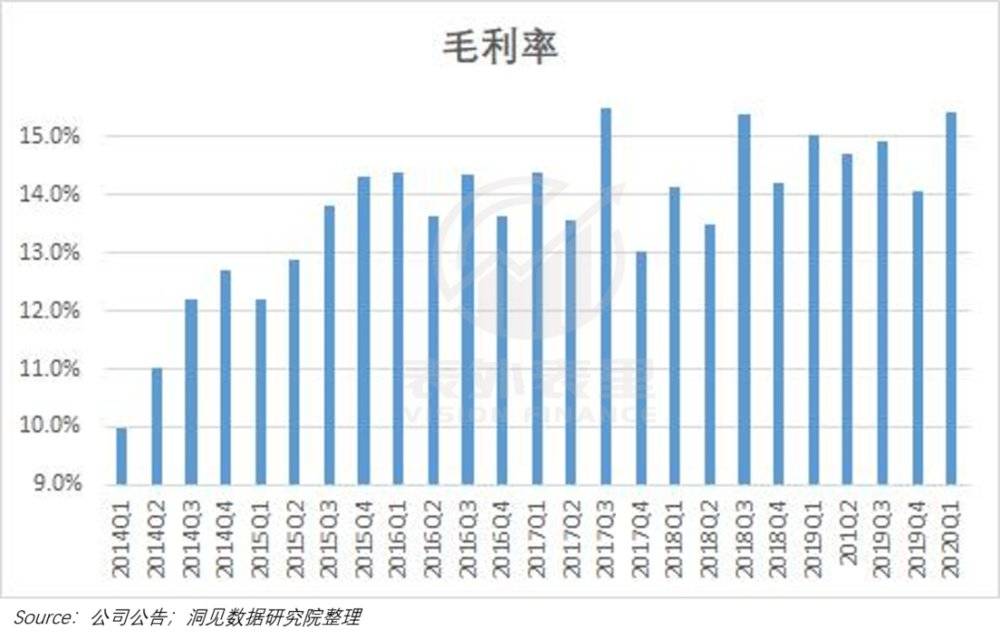

这很明显地表现在京东的毛利率数据中,2018Q3以来,京东的毛利率一直保持在14%以上,2020Q1达到15.4%。从下图中看这一阶段的毛利率,相比2015年之前的13%以下、2016-2018Q年的徘徊在13-14%左右,明显上了一个台阶。

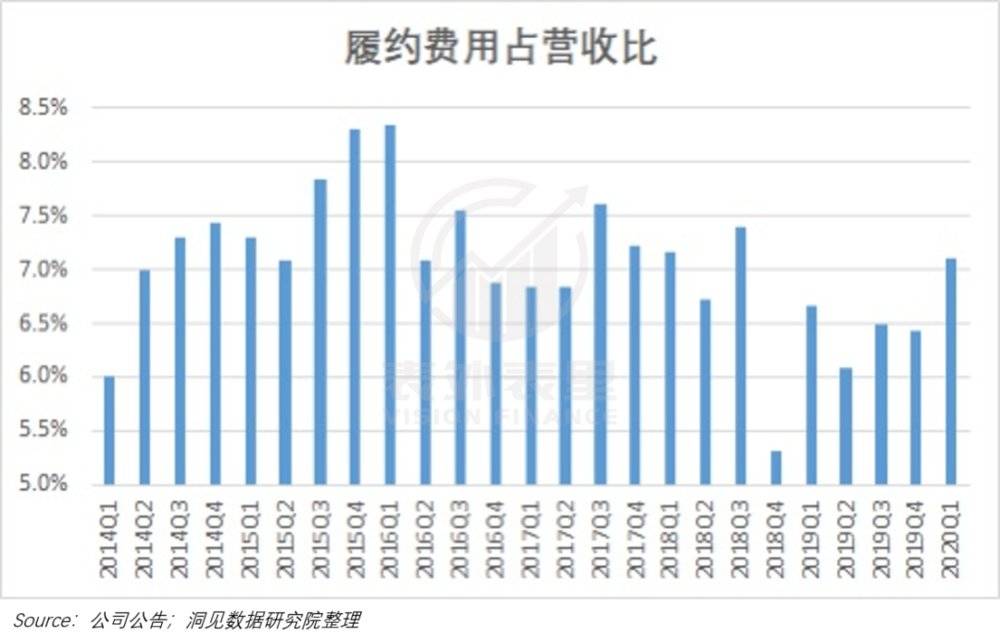

由于“即时配送”的基因设定,京东的高昂履约费用一直是一块“心头病”。隔日到达意味着仓储必须离配送地足够近,快递反应也足够迅速。在这背后,是遍布全国大小城市的前置仓,是超过13万的快递员。这部分履约费用占营收比甚至超过市场费用、研发费用、管理费用,多年都是第一大烧钱项。

然而随着单量提升,仓储和配送的效率也会逐渐提升。举个简单的例子,以往单量少,一个仓库只存储10个冰箱,随着单量扩大如今会存储50台。仓库租金不变,但利用效率提升了。

从趋势变化中,我们可以明显发现,履约费用占营收比在逐渐下降,从2016Q1的8.1%,下降到2017Q2的6.8%,2018Q4为5.3%,此后稍有上涨,但仍比2016、2017有所降低,2020Q1为6.4%。

除了仓储和配送效率提升外,随着单量扩大,收入增长,管理费用也会呈现规模效应。2014年,管理费用占营收比处于1.4%以上,2015Q3、Q4由于业务扩张提升到了1.7%和1.9%,随后逐渐下降,2018Q4达到最低点0.8%,之后基本都在0.9%-1%之间徘徊。

与之相比,阿里的管理费用占营收比常年在5-8%左右。可以理解的是,阿里的业务线更复杂,对应的管理费用也更多。但不得不说,在“员工效率”这块,东哥算是拿捏得死死的。

随着GMV的扩张,京东的拿货成本、履约费用、管理费用都逐渐规模化,效率越来越高,由此达成了京东的持续盈利。

当然,京东盈利的达成,不仅仅是其持续经营的规模化成果,也源于和老对手“阿里”的竞争趋缓。

2017以来,拼多多迅速崛起,对阿里的牵制有目共睹。细细想来,曾经的京东和淘宝虽然也明争暗斗,但终究是在不同的赛道竞争(一个赚佣金,一个赚差价)。

拼多多与阿里相似,都是赚佣金的生意,并且从下沉市场入手,以高频打低频,迅速成长起来。拼多多仅用了两年半时间,日均订单2500万单,这是淘宝走了14年的成绩。

拼多多崛起时,更多人开始怀疑阿里2016年左右的高端电商战略是不是出了问题。即便阿里迅速跟上聚划算,但后发劣势也使其在下沉市场不占优势,不得不与拼多多酣战于此。

于是,阿里对京东的注意力有所下降,京东也顺势积蓄力量。两年下来,整个基本面都有了大幅度的进化或改善。

如果站在2018年,京东能否盈利还属于“薛定谔的猫”,如今稍有持续的盈利似乎解答了这一问题,也给投资人吃了一枚定心丸。

而这枚定心丸,在京东的投资决策中,属于核心逻辑导向。因为从长期角度看,京东用规模换利润的路似乎开始跑通了,如果没有大的变化,这个利润的正向增长或许可以一直持续下去。

短期信号:京喜增长、疫情受益、美股反弹

如果仅仅是上述规模效应的逐渐产生,实际上还不足以撑起京东目前在美股如此高的股价,更不能支撑其在港股二次上市的估值高点。

资本市场上,虽然投资人总在尽量保持理性,但当坏消息传来时,大家也会恐慌一下;同样,一波又一波的短期利好消息袭来时,市场情绪也会“感性”地高涨一下。

我们认为,京东目前看起来一片大好的形势背后,其实更多是这种短期利好消息的冲击,它们看起来“美美的”,但或许可持续性存疑。

半岁京喜,用户增长的故事讲得还不错

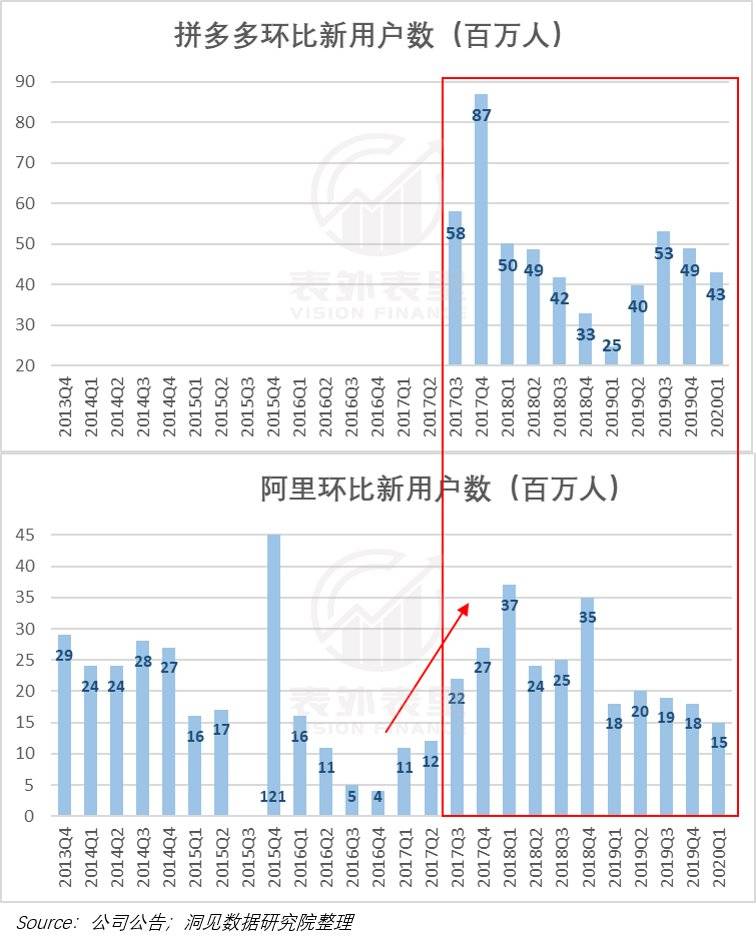

2017年以来,由拼多多打开的下沉市场,似乎也将用户增长趋于缓和的电商行业再次激活。也许是下沉市场的宏观威力,也许是聚划算的疯狂烧钱,阿里的MAU增长在2017Q3之后,似乎被激活了。

从下图可以明显看出,2017Q3之前,阿里的环比新用户数增长趋缓。然而,随着2017Q3拼多多的强劲增长(环比增加5800万活跃用户),阿里新用户数明显大幅增长,此后虽有所放缓,但增长幅度高于2016年的水平。

对电商平台来说,有用户才有消费,流量是第一大要素。而下沉市场由于低价让利,用户积累速度远超以往,这样的香饽饽,京东怎会放过。

于是,2019年9月,京喜应运而生。

我们在《你的朋友圈,腾讯的吸金石》一文中提到,企业的发展就好像在跑接力赛,增长接力棒总是在不同时期递到不同的指标手中。而大部分面向C端的互联网企业都很相似,他们的第一棒一般都是用户数据的增长,因为只有用户达到一定规模,才能在此基础上大规模变现。(当然,会有一些小众业务或服务除外)

京喜也不例外,半岁多的京喜目前正在讲的,就是用户增长的故事。投资人对其初步的期许,也是先圈够足够多的用户。

这个故事,从目前来看,京喜讲得还不错。

上述阿里那样的激活效应,似乎在2019Q4之后,也发生在了京东的身上。从下图可以看到,从2018Q1开始到2019Q3京东的新用户数相比之前有所减少,最高值为2019Q3的1300万人。而2019Q4之后,京喜开始发挥作用,连续两个季度的新用户增长为2800万人和2500万人。

并且从下沉效率看,京东的获客成本迅速下降。2020Q1已经下降到了175.9元,当然这其中也有疫情获益的因素,但从这一季度来看,远比之前接近拼多多的水平。

虽然用户增长和下沉效率还不赖,但我们在京东2019Q4财报评述中,就曾表达过对京喜的担忧,对京喜增长的“持续性”存疑。

“长期看,如果京喜获得的低客单价用户不能逐渐转化为京东的高客单价用户,那么京东此次对下沉市场的探索或许是低效的。”

由于京东在2019年之后,不再单独披露季度GMV,我们无法对其客单价进行测算。这个低客单价用户是否能转向高客单价的问题还需长期追踪。

但这里需要强调的是,京东的618上市,给投资人展现的业绩截止2020Q1。

而此时只是京喜发展初期,MAU高速增长;如果再往后,当京喜圈完MAU开始圈GMV的时候,或许就要“正面刚”阿里拼多多了,毕竟小打小闹抢人可以,真枪实弹抢钱就不行了。彼时京喜遇到的竞争压力,或许会比如今更为激烈。

京喜的第一棒运动员长得又帅,跑得又快;第二棒运动员出发时,外部条件就没有这么优越了,彼时能不能跑得快还尚且存疑。

京东选择在第二位运动员出场之前,排除不确定性,用第一位“高富帅”运动员来定整个京喜的增长基调。

京东是妥妥的疫情受益股

我们都知道,疫情前京东的核心品类是3C数码。3C虽然有更高的客单价,但这些产品过于标准化,价格也相对透明;对京东来说,本身的溢价空间较小,京东能赚到的“差价”也就更少。

然而,快消品由于更不“标品”,消费更取决于主观审美,既定价格中其实有一部分是付给“创造力”的。所以,这些品类的溢价空间会大一些,平台能赚到的差价也更多。

我们前面说过,与阿里不同,京东的电商基因是“即时配送”,就是多快好省中的快和好。然而,普通消费者对快消品的需求更多是多和省,京东由于自营、自送成本较高,实际上很难达成。

所以一直以来,品类调节难、溢价空间小也是京东饱受诟病的原因之一,然而这个“鸡肋问题”由于疫情的到来稍有缓和。

疫情肆虐的Q1,全国范围内电商及快递业务大规模停摆。此时京东自建仓储、自营物流的优势格外亮眼,以往在淘宝、拼多多低价可以购入的快消品,疫情期间只有京东可以保证送达时效。

特殊情况下,哪怕更贵一点,消费者是可以接受的,毕竟特殊时期,保命远比“省钱”重要。

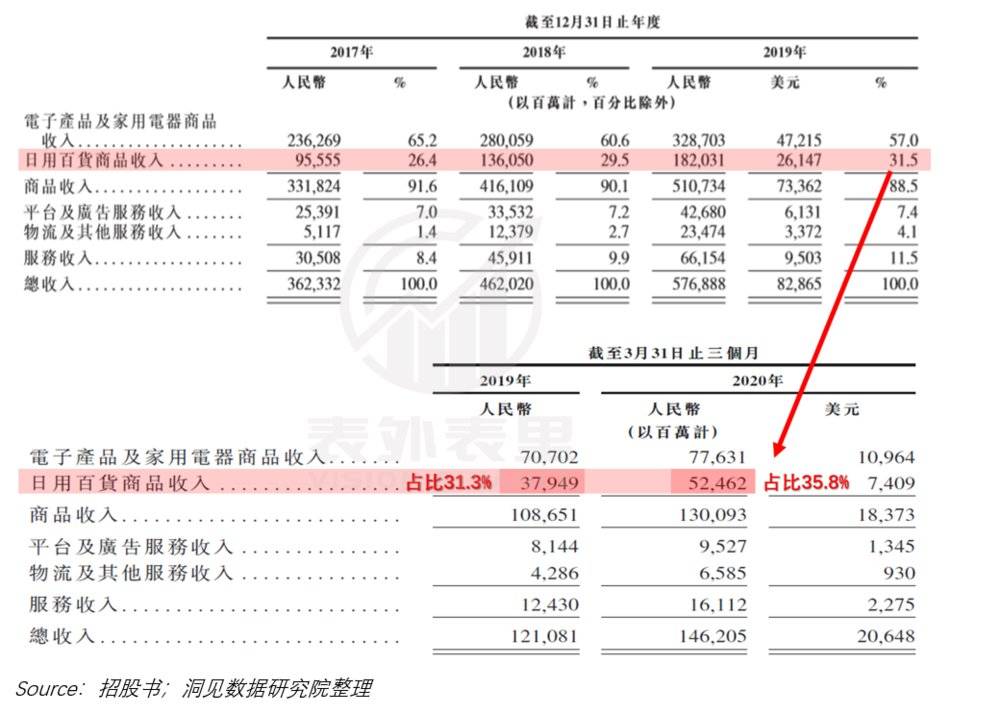

根据财报,京东Q1日用百货等生活必需品的销售净收入同比增长38.2%,达525亿元人民币,占总收入接近40%。

京东大数据显示,1月20日至2月28日,累计向社会供应米面杂粮及生鲜产品2.2亿件,总重量超29万吨。1-3月,京东平台线上销售中,以成交额计算,禽肉蛋品同比增长301%,蔬菜同比增长207%,清洁用品同比增长333%,粮油调味同比增长79%。

根据招股书,京东日用百货收入占总收入的比重,从2017年的26.4%逐渐上升至2019年的31.5%。2020Q1疫情催化下,该比重迅速上升至35.8%,上升幅度达到4.3%。从与2019Q1的对比中,也可以看出,日用百货占比同比去年同期上涨了4.5%,妥妥的被疫情催化了。

正因为有着“准备就绪”的物流仓储,趁疫情期间淘宝、拼多多被“第三方发货”缚住手脚,京东快消品类的销售才得以迅速增长。

然而,疫情不是永久的。快递恢复,大家复工后,对快消的需求或许会回归到淘宝和拼多多,京东此次的小规模超车可能会被迅速吃回。

并且,我们曾提到,疫情之后的经济回暖浪潮,或许会先“暖”到拼多多,然后是阿里,最后才是京东。

一方面因为相比拼多多、淘宝,京东主营3C数码的性质,意味着其商品单价更高,消费频率更低。而如今疫情影响下,国民消费水平不见得会比2019年更高,那么或许也会存在一定程度上的消费降级,“擦擦洗洗又三年”就这么过。

另一方面,消费能力在疫情后的缓慢复苏就像海浪,第一波冲上岸的或许是低价、高频的“刚需”消费品,也就是拼多多的主战场;第二波冲上岸的,是客单价稍高,消费频率更低的“痒点”消费品,如服饰、美妆、快消品类,是阿里主战场;而第三波浪潮,才能将客单价高、消费频率低的3C数码品类冲上岸。

对京东来说,疫情似乎放大了他的仓储物流优点,也对品类调节起到了一个催化作用。而这个催化作用随疫情消散后,京东自身长期的品类优化,或许还是会存在梗阻,关于这一问题,其在招股书中也有提到。

而其原本的3C品类,可能会更多受到滞后回暖的影响,至少目前,京东似乎还没有像拼多多、阿里那样明显的“大本营品类”复苏信号。

此时京东展现的Q1财报中,品类有效调节、收入强劲增长。然而这个时点过后,品类或许会回归,回暖或许会滞后,彼时的故事就没有当下这么好看了,京东当然要抓住时机上市。

美股熔断后反弹,市场回暖

除了消费市场疫情受益外,资本市场的强力反弹也给京东注入了一针强心剂。

美股历史上一共经历了五次熔断,而其中四次都出现在疫情影响下的今年三月,许多投资人都直呼“活久见”。

疫情影响下,纳斯达克指数从2月28日迅速下跌,3月23日跌至80.5的收盘价,是一年以来从未有过的低点。

然而,疫情的影响只会是一次性的,市场趋于理性后,从3月底4月初开始,美股逐渐复苏。6月3日,纳斯达克指数反弹回119.34的收盘价。不仅仅是反弹,这个收盘价已经涨到了2010以来的最高水平。

美股的强劲反弹使得一众中概股受益,京东也不例外。受熔断影响,京东在3月16日跌至35.24的最低收盘价,从5月开始出现反弹态势,5月18日出现最高点为55.53$。

美股迅速且强烈的反弹,无疑给市场又注入了一针强心剂,市场对于资本市场的信心开始复苏,也有利于为京东此次回港上市营造一个较好的宏观环境。

此后,随着贸易战加剧、金融环境变化,美股是否还能再创新高难以预测。霍华德·马克斯在6月3日的访谈中提到现在的美股市场就像喷泉上的球,一旦水流停止,球就会掉下来。

京东在这个估值“球”掉下来之前,迅速找准时机二次上市,对公司来说是极为机智的,但对投资人是不是有点“鸡贼”了呢?

小结

由于国际政治、金融环境的变化,从阿里、网易到京东,中概股纷纷回港。对企业来说,上市的时点选择及其重要,一开始的估值基调需要尽量定得高一些。

而对京东来说,这一阶段基本面改善、京喜故事好听、疫情期间收益,再加上美股强势反弹。所有因素似乎都在暗示一句话“还不上市等什么!”

但我们都知道,听别人说话最重要的是要听懂“没说出口的那部分”。京东没有说出口的包括利润是否可以持续增长,京喜是否具有持续性,品类调节能否持续,疫情后回暖是否及时。

2020年618或许是京东难遇的“开元盛世”,在所有不确定性来临之前,迅速上市,对京东本身或许是“机智”,但对一众投资人是不是“鸡贼”?这需要我们理性看待其Q1成绩,并在此后持续追踪。

本文来自微信公众号:表外表里(ID:excel-ers),作者:周霄(高级研究员),编辑:Reno,数据支持:洞见数据研究院

08:11

08:11

05:50

05:50

02:25

02:25

05:19

05:19

05:18

05:18

09:18

09:18

04:44

04:44

08:22

08:22

06:39

06:39

02:45

02:45