2020-11-26 15:26

扫码打开虎嗅APP

本文最初写于2018年9月初,今天偶然翻出来,忽然发现,2年前似乎已经把现在的情况写得很清楚,所以就再贴出来。我当时推断,2019年就像1970年,现在看来,2020年3月份美联储宣布“无限量化宽松”,其实与1971年尼克松宣布“拒绝黄金兑换”,注定会产生几乎同样的结果,那就是彻底贬值美元,黄金的大涨也验证了这种思路。

当然,网上现在还可以搜到这篇文章,原名就叫“现在,我们处在历史的什么阶段”,以下为原文重发。本文来自微信公众号:财主家的余粮(ID:CaizhuFinance),作者:路财主,原标题:《现在,我们处于历史的什么阶段?》,题图来自:视觉中国

要回答这个问题,先要知道历史,并且理解历史上的经济发展阶段。

按照桥水基金掌舵人雷-达里奥的去杠杆理论,经济发展的原因来自两个方面:

技术进步;信贷推动。

技术进步对于经济发展的作用是持续的、恒久的,但依赖于信贷推动的经济却有周期可循,除由央行和政府主导的短期信贷周期之外,还存在一个长期债务周期——以美国为例,时间跨度大约在80年左右。

下图中,纵轴为经济增长,横轴为时间,粗黑斜线为技术进步影响,粗黑长曲线为长期债务周期,而绕着粗黑曲线的一串浅黑曲线即为短期信贷周期。

定下这个框架,就可以分析当前所处的历史阶段了。

从技术进步角度,以前还真没有能和当代经济类比的历史阶段。不过,如果你读过本人在2017年5月份分享的雷-达里奥“去杠杆理论”的四篇系列文章(原号已被封,新文章整理参见文末链接),我认为可以用两段历史来合成过去10年以及未来的全球经济状况。

2008年金融危机的爆发,是当代全球经济的一个转折点,而为何会爆发这样的金融危机,归根结底是长期的债务累积问题,是1929年迄今一个长期债务周期的转折点。

换句话说,2008年的金融危机是长期债务周期的顶点,只有1929可堪与之匹敌。

——所有的波及世界经济的大型金融危机爆发,其背后都是债务危机。

大萧条之前,美国处于一战之后喧嚣的20年代,经济不断增长,债务不断上升,但1929年美国股市崩溃,让美国不得不进入债务去杠杆阶段;

雷曼兄弟破产之前,全球经济处于1994年之后的长期经济增长阶段,债务不断上升,但次贷危机影响下的美国股市崩溃,随后美国经济不得不进入去杠杆阶段。

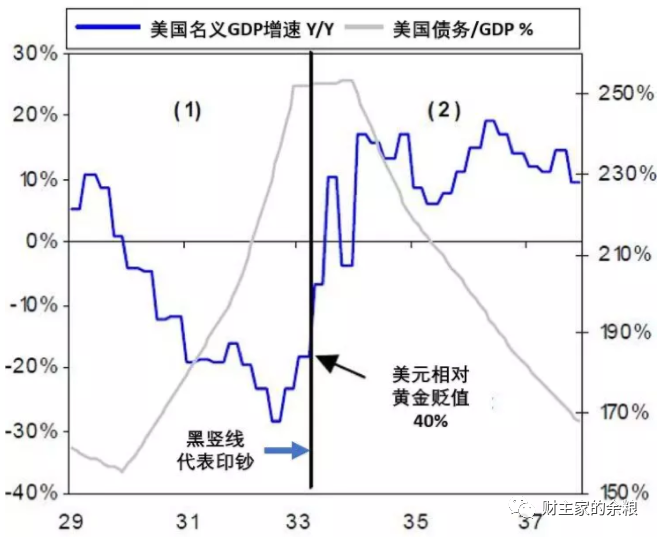

1929年股市暴跌后,当时美国实施的是金本位(20.67美元兑换1盎司黄金),基础货币无法实现扩张,所以1929年危机爆发之后美国的经济收缩十分严重,且一直持续到1933年,伴随着经济的不断收缩,美国出现大量失业、破产,股市持续下行,去杠杆化以非常激烈的方式显现出来。

直到1933年罗斯福新政将美元相对于黄金贬值40%,1盎司黄金从20.67美元调整到35美元——相当于利用同样的黄金可以凭空多印40%的基础货币,才算止住这一势头。

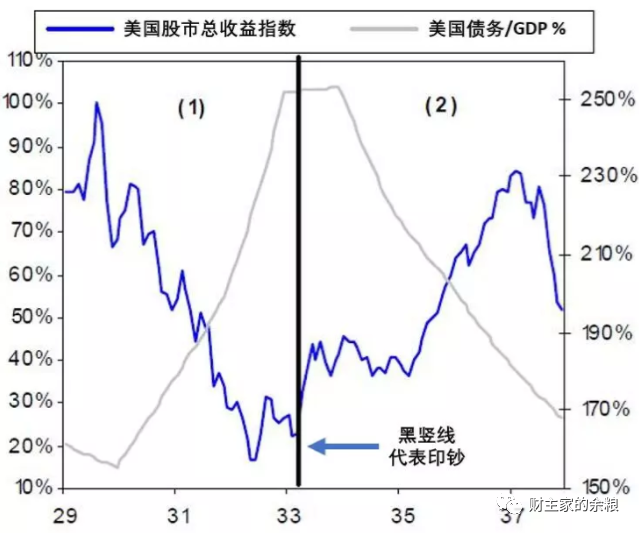

1933年,股市也再度上涨。

通过启动印钞,美国的GDP增长率和实际通胀率高于债券收益率,债务人负担逐渐减轻,股市也再度开始上涨,到了1937年,美国基本走出大萧条最糟糕的阶段(见下图)。

通常来说,当一个经济体债务负担重到一定程度,要想摆脱债务通缩——

要么接受整个经济体内部的债务出清,接受长时间的经济通缩和社会萧条;

要么通过印钞让货币贬值,降低真实债务,债权人承担损失,债务人减轻负担。

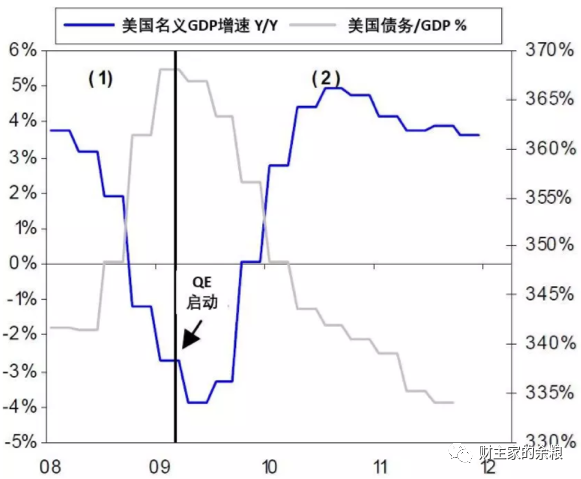

2008年金融危机爆发之后,面对经济即将向下俯冲的可怕情形,美联储果断祭出QE大法(用不足值的债券抵押,大规模印钞)。

由于美联储出手果断且印钞规模巨大,2008年金融危机的严重影响仅持续了半年(1930年持续3年)就宣告结束。

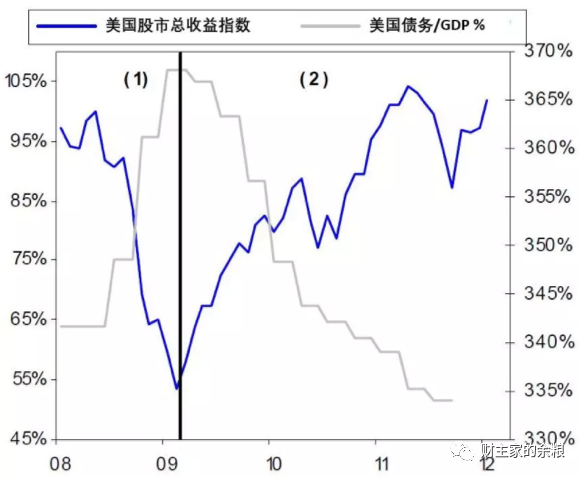

在大规模印钞之下,美国股市迅速止跌回升,美国经济进入再通胀和债务削减阶段,成功避免了1930年代的大萧条。为巩固这一进程(1937年美国曾再度出现严重衰退),美联储后来继续实施了几年的QE,提升名义GDP增速和实际通货膨胀率。

没错,还是同样的配方,还是熟悉的味道——印钞,让通货膨胀率持续超过债券收益率,债务慢慢地就被通货膨胀给侵蚀和变少了。

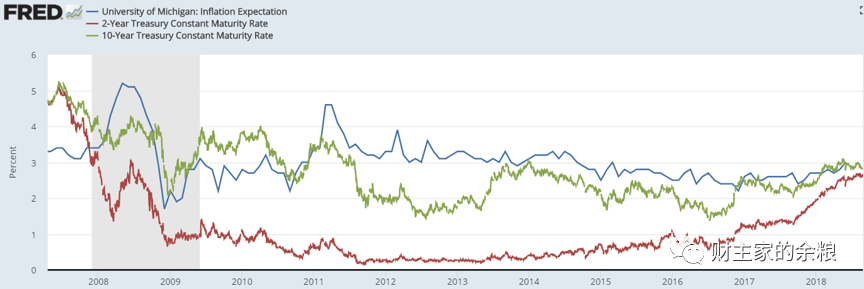

由下图可以看出,2008年以来,美国通胀率(蓝线)持续超过10年期和2年期国债收益率(绿线和红线)。

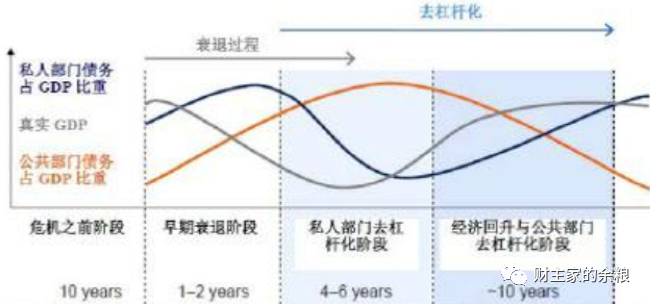

根据麦肯锡的报告,一个完整的债务去杠杆进程,有如下四个阶段:

危机之前阶段;

早期衰退阶段;

私人部门去杠杆阶段;

经济回升与公共部门去杠杆阶段。

用这个标准来衡量,2014年美联储的QE停止之时,美国次贷危机所引发的去杠杆过程已基本完成,私营部门债务/GDP已经从2008年的212%降低到2013年的196%。在这一过程中,因为债务转移,美国政府的债务杠杆反而有所增加,但总债务杠杆依然是降低的。

此后一直到今天,美国即进入了经济回升和政府部门去杠杆阶段。

问题在于,信用货币体系之下,通过印钞去杠杆,减缓信贷周期中债务出清的痛苦,保持经济增长,就像通过吸毒来止痛,其过程实在太容易了、太轻松了,很容易用上瘾。

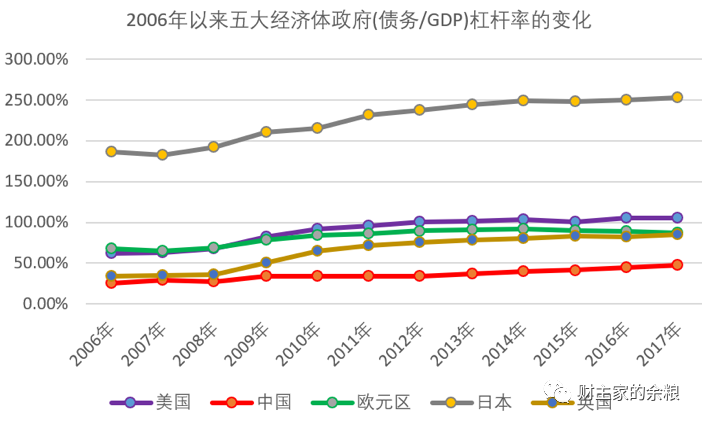

这不,2008年以来,全球主要国际货币经济体(美元、欧元、日元、英镑、瑞郎)所属央行,将印钞大法用到了极致。短短10年时间里,其资产负债表规模从大约3.68万亿美元暴增至现在的16.15万亿美元,印钞规模比2008年以前几十年加起来的总量翻了2番还多。

与此同时,政府的债务杠杆也飞速增长,公共部门去杠杆,别想了!

政府的债务杠杆可以通过和央行“勾兑”直接印钞解决,但实体经济中企业和居民债务杠杆2013年以来再度飞速增长,真的是在作死——根据数据统计,2013年以来世界前六大经济体(美中日德英法)“居民+企业”的实体经济杠杆,除德国略有下降外,其他五个国家反而都更严重了,特别是中国,一路加杠杆。

为什么会是这样?

还不是过去的经验养成的思维!原来都是靠借贷发财、加杠杆发财,现在央行把利率降到这么低,而资产价格又蹭蹭蹭地涨,你凭什么不让我借更多的债来赚钱?

这样一来,那可不是——旧的债务杠杆还没去掉,新的债务杠杆又加上来,债务问题反而越来越严重了。

通缩已被明显抑制,但低利率和宽松货币却持续维持,这又会引发什么样的后果呢?

这,可能需要另一段历史来类比了。

需要说明的是,1937年美国经济初步走出大萧条之后,很快再次遭遇经济衰退,直到第二次世界大战爆发,战争物资的需求才真正挽救了美国经济。在可预见的将来,我并不认为会爆发大规模的热战,所以才考虑另外找一段历史进行对比。

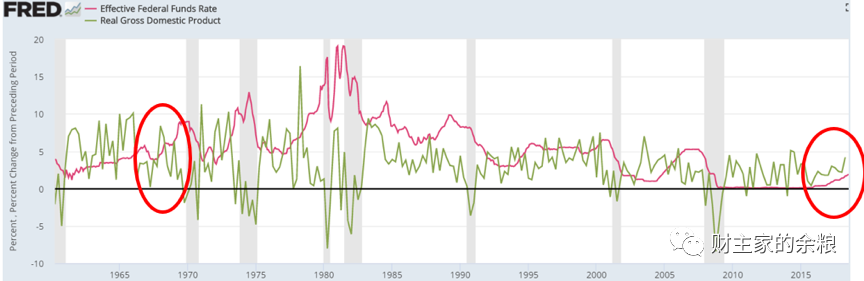

美国经济曾在1960年初短暂陷入衰退,美联储通过降息很快稳定了市场,此后美国很长时间将利率保持低位——直到1966年美联储才再次提高利率。

与2015年底提高利率一样,1966年美联储加息之时,曾引起经济下滑,但随后美国经济增长就恢复正常——下图中,桃红线为美国联邦基金利率,而浅绿线为美国的季度GDP增长率,两个红色圈圈是两段时期的对比。

与2015年迄今一样,1966~1969年,美国经济也基本处于温和通胀状态——下图为美国通胀率,两个红色椭圆区域可以对比。

还有一个相似之处。

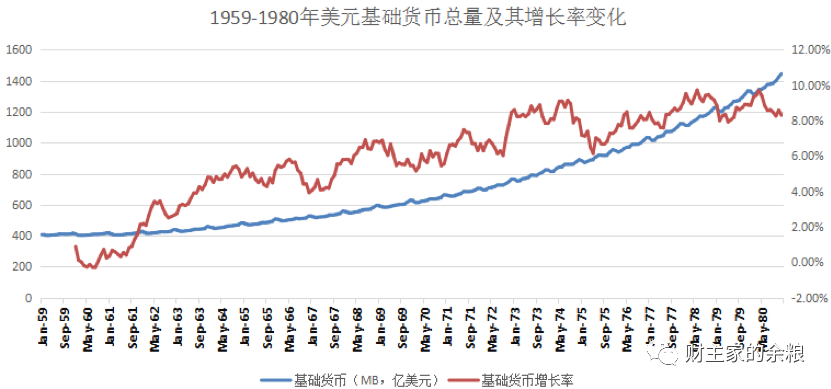

为防止经济衰退,美国在1963年开始快速扩大基础货币供应量,其增长率从原来的4%以下跃升到5%以上,导致了经济体内基础货币快速增加,这与2008年以来的QE并无本质区别,只是速度相对温和缓慢一些。

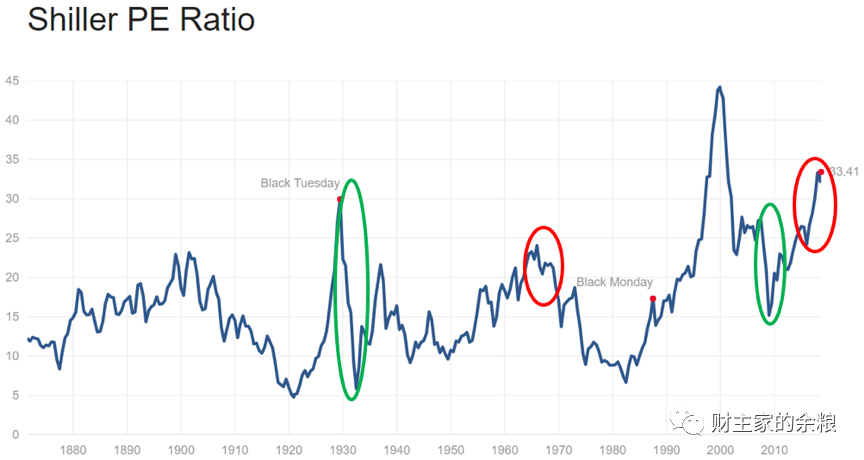

股市也表现得颇为类似——下图为以周期性市盈率(CAPE)计算的150年美股估值情况,绿色椭圆区域为1929~1933年与2008~2010年的对比,红色椭圆区域为1966~1970年与2015年至今的对比。

总之,就和2015年迄今一样,1966~1969年的美国通胀温和,经济正常增长,股市高位整理,美国政府和美联储的精巧把戏,看起来玩得无比愉快。

麻烦在于,1966~1970年美国依然维持着摇摇欲坠的布雷顿森林体系,黄金被严格定价为35美元/盎司,而且允许外国央行和政府兑换。随着美国通胀数据1968年以后快速上扬,法国、瑞士等原来的欧洲伙伴们,纷纷拿着美国支付给他们的美元,按照35美元/盎司的价格兑换成黄金。

经济再度出现衰退苗头,加息于1969年停止。为了阻止经济衰退,美联储在1970年再次大幅度降息,但却卵用没有。通胀问题很快传导到了股市,股市1970年开始了一轮较深幅度的下跌(下图为道琼斯指数),欧洲国家更是趁着低价加紧把美元兑换成黄金。

整体而言,我倾向于认为——

2018年美国经济所处的阶段,就相当于1969年。

1970年的情况刚才已经说了,那1970年之后是个什么样子呢?

黄金换着换着,美国就发现,这特么不行啊!

我们印钞太多了,黄金哪够欧洲鬼子们兑换啊?!

那咋办?耍赖呗!

1971年,美国总统宣布关闭黄金兑换窗口,布雷顿森林体系彻底垮台,而包括美国和欧洲在内的西方经济,从此陷入滞胀的十年——通胀肆虐,包括黄金、原油等在内的大宗商品开始了间歇性的暴涨,经济发展却基本停滞,失业率高企,经济发展陷入长期泥沼。

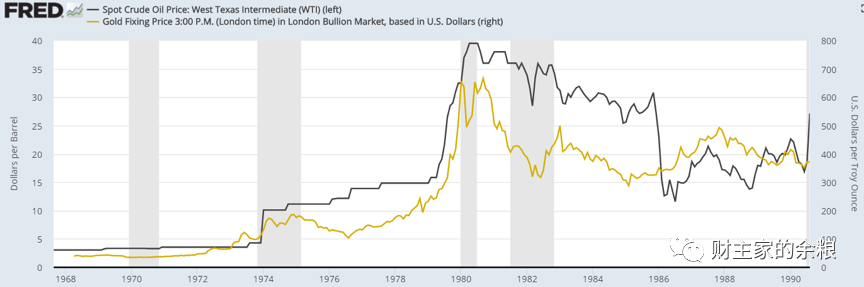

面对黄金和原油等大宗商品的暴涨,1973年美联储又一次玩起升息把戏,但1年多之后就因为经济衰退而不得不再度降息,就这样周而复始——直到1980年,黄金暴涨至800美元,而原油更是达到40美元/桶(下图左轴黑线为原油价格,右轴黄线为黄金价格)……

就这样,原来看起来完美无缺的经济模式,终于连本带利地全部还回去。用句俗话说:

现在眼里流的泪,都是当初脑子里进的水!

2019年之后的未来,会不会也是1970年之后的这个样子呢?

要知道,各大经济体的债务已如此之高,而且迟迟得不到出清,如果再来一轮经济衰退,利率已降无可降,全球各大央妈将不得不实施比2008年迄今更大规模的印钞计划,这将可能造成比1970年代更为严重的经济滞胀。

就我的看法,去杠杆过程中可能的确需要印钞,但过分使用货币刺激这玩意儿,就像阳痿患者吃伟哥,爽过一次之后,是更长时间的疲软……

当然,未来到底会是什么样子,谁也不知道——

我呢,只是给大家提供这样一个从历史阶段来思考和对比的角度,想了解有关债务周期的理论,点击如下两篇文章:

本文来自微信公众号:财主家的余粮(ID:CaizhuFinance),作者:路财主