2020-12-29 13:19

什么会让中美日的低度酒市场完全不同?

扫码打开虎嗅APP

本文来自微信公众号:峰瑞资本(ID:freesvc),作者:邵诗立,头图来自:视觉中国

低度酒是近两年很火的赛道,颇受创业者青睐,资本也开始涌入。之前,我们回顾了三得利和White Claw的崛起,也探究了中国当下低度酒创业的趋势;重点分析了低度酒赢得市场的社会文化因素、消费者需求变化、媒介与传播方式的变迁。

在今天的这篇文章里,我们引入一个变量“税收政策”。这是探讨低度酒发展的一个不可忽视的因素。研究了中日美酒类税收的发展历程后,我们发现:

税率政策的变化对日、美低度酒新品种的诞生、不同品类的崛起与衰落有着直接影响。以日本为例,啤酒常占到售价40%的高税率促使商家开发能避税的低度酒。有趣的是,政府也总是在新品类诞生后,提高其税率。

税收政策的影响到底有多大,与不同国家对不同酒类的划分和过往税收政策的基础相关。以美国为例,在纽约州,蒸馏酒税率是啤酒的7倍,White Claw等品牌选择类似啤酒的发酵方式来做酒,就在情理之中了,因为可以按啤酒来征税享受税收优势。当然,这只是White Claw做对的事情之一。

反观中国,独特的酒税体系(烈酒、啤酒、低度酒税率都在10%左右,相差不大),让低度酒品牌没法吃上税率的红利。低度酒创业者需要开拓更具中国特色的成长路径。

日本酒类消费量变迁

一、低度酒在日本:与酒税政策的多轮博弈

先说结论。从1994年到2003年,日本的三次酒税调整,推动了很多新的品类和产品的面世。发泡酒、餐后甜酒等,都是如此。

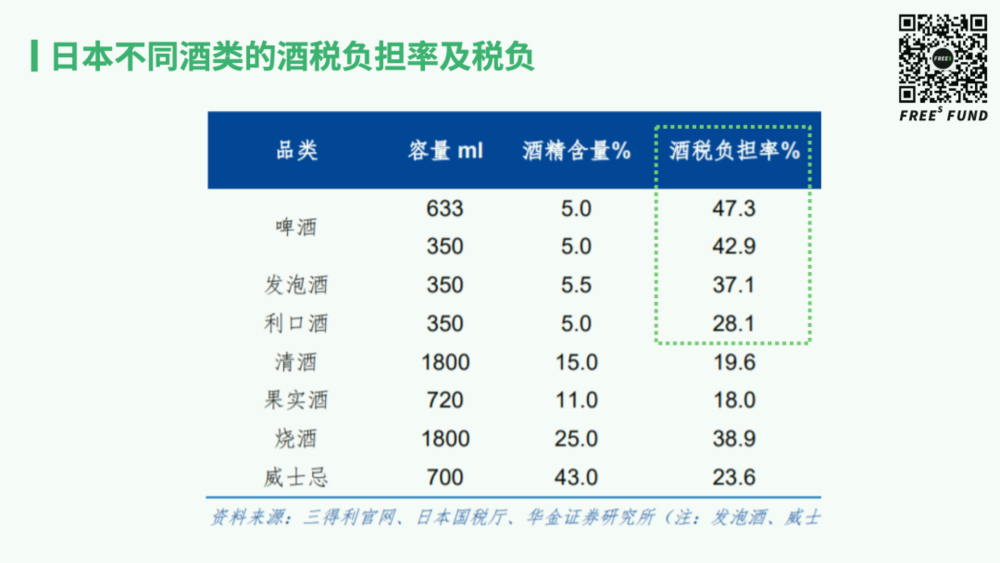

日本是大国中少见的啤酒税率倒挂的国家:啤酒税率高于烈酒,啤酒也是最大的酒税基。啤酒在日本的酒税超过售价的40%,甚至接近50%。

依据日本税法的定义,起初67%以上麦芽浓度的酒才算是啤酒。这就引发商家多次开发低麦芽浓度的产品来避税。

1994年,啤酒的税金是每升222日元,而麦芽浓度在50%~67%的发泡酒税率则是每升152日元,低出了1/3。为了享有低税率能带来的低价优势,日本掀起了发泡酒生产风潮。从下面这张日本酒类消费量的变迁图可以清晰地看到,代表发泡酒的橙色柱状从1994年、1995年开始起步。同样在1994年,三得利的发泡酒产品HOP'S上市。

到了1996年,日本修改了税法,要求50%~67%浓度的发泡酒也按啤酒一样征税。这就让50%~67%麦芽浓度的发泡酒的价格优势没那么明显。结果是,商家们开发出更低麦芽浓度的(25%以下)新型发泡酒,包括三得利在1996年开发的Super HOP'S。橙色部分所代表的发泡酒在1994、1996这两个接连的政策变化之后,获得了很大的发展,并以较快的增速来抢走啤酒市场。

2003年前后可谓发泡酒市占率的巅峰期(图里橙色柱状最长的那两年)

厂家与政策之间的博弈还在继续。2003年,为了增加税收收入,日本政府对麦芽浓度25%以下的发泡酒再次提税。结果是,麦芽浓度为0或者混合了蒸馏酒、果汁等其他原料的第三类啤酒开始冒头,并抢占啤酒和发泡酒的市场。三得利于2005年推出的Strong Zero就是其中翘楚,单品年营收现在已超过百亿元人民币。

第三类啤酒分两种:一种是“其他酿造酒”,即不用麦芽,改用豌豆、玉米等其他基底来发酵的酒;第二种是麦芽浓度50%以下的发泡酒和蒸馏酒等混合而成的“餐后甜酒”(包括现在我们常说的“预调酒”)。蒸馏酒的工艺不同于啤酒、发泡酒,而如果酒的成分中麦芽的占比低于蒸馏酒、果汁等其他原料,在当时的日本税法就不算发泡酒,因而可以避免相对高的税率。

对应到日本酒类消费量的变迁图里,其他酿造酒和餐后甜酒是图中浅黄和深黄所代表的区域;其中代表餐后甜酒的淡黄色区域自2003年以来,增速明显,成为日本酒类市场的重要玩家。

综上,日本3次酒税的调整带来了不同酒类新型产品的问世。

具体而言,酒税的影响能有多大?分析酒税占价格的比例,我们能得出部分答案。

一听350ml的啤酒,在日本零售价是221日元,酒税+消费税占到了售价的45%。同样是350ml的发泡酒,在日本零售价是164日元,比啤酒价格便宜近40%。这个价格中酒税+消费税的比例稍微低一些,但也占到了39%。不看消费税,仅看酒税,两者的零售价差价是57日元(221~164),酒税差价是30日元(77~47),酒税差贡献了零售价差的52%。

类似的,非麦芽发泡酒和勾兑发泡酒(即刚才说的第三类啤酒的两种),与啤酒相比便宜56%,并且酒税之差占零售价差的比例更大,超过60%。

因此,总体来说,酒税的变化对产品售价影响极大。这能解释为什么厂家不断地研发并推出新的低度酒形态的产品,以绕开酒税率高的品类,从而销售价格优势明显的新型酒产品。

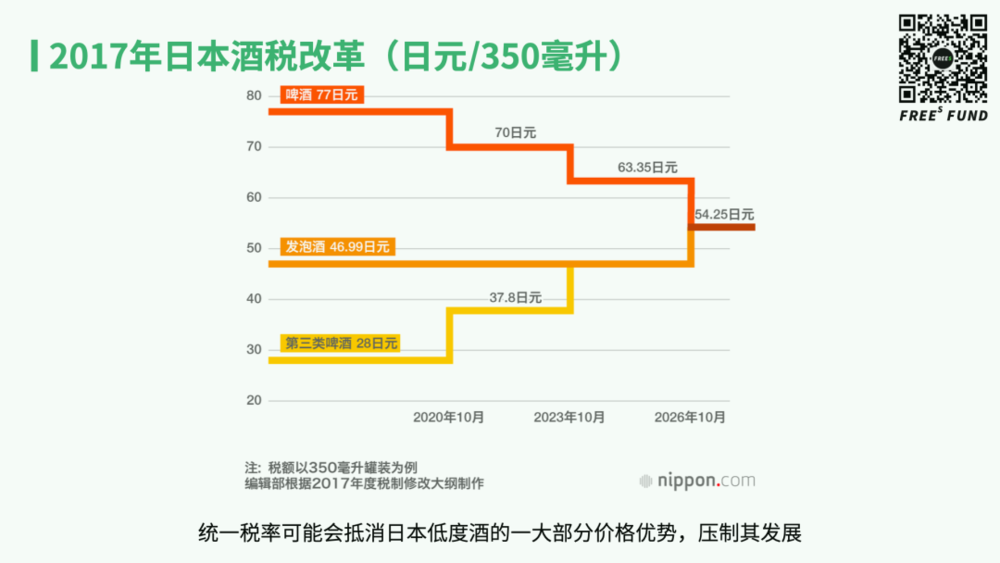

2017年,日本税率又迎来新的调整。此前,啤酒、发泡酒、第三类啤酒的基础税率有较大不同,可以简单分为高、中、低三档。2017年,日本政府宣布,到2026年要将这三类产品的税率拉平。毫无疑问,这意味着低度酒(或者说啤酒之外的酒类产品)的一大部分价格优势会将因税率调整再度消失。日本酒类市场的格局很可能将进一步被改变。

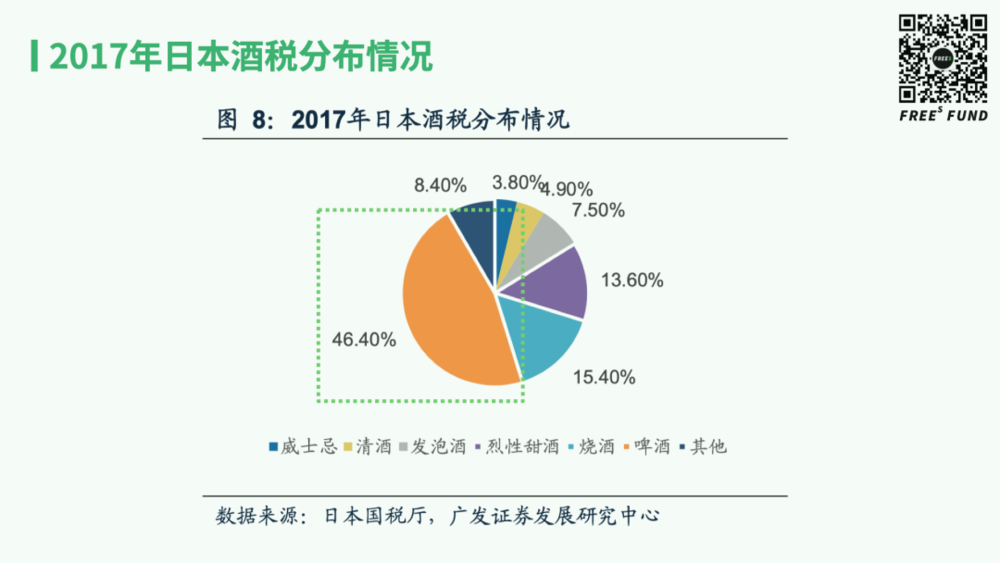

为什么多年来日本这么在意啤酒的税率并坚持维持其高税率呢?这背后有历史原因。日俄战争中,为了扩充军费日本提高了啤酒税。随着啤酒越来越平民化、大众化,啤酒消费成为政府重要的收入来源之一。2017年,啤酒贡献了日本酒税的46.4%。此外,日本啤酒的原材料比较依赖进口,啤酒的高消费量会增加日本对其他国家的依赖。显然,日本政府不太愿意过度依赖国外,所以啤酒税就定得高一点。

2017年,日本的酒税新政开始统一不同酒类的税率,意味着提高发泡酒和第三类啤酒的税率,与此同时拉低啤酒的税率。这背后是什么原因值得探究。一个可以大胆揣测的理由是,经过近50年的发展,包括发泡酒、第三类啤酒在内的其他酒类,已经成为占据更大市场份额的增量市场,消费量远超啤酒。提高对增量品类的税收,对政府来说是更能挣钱的办法。

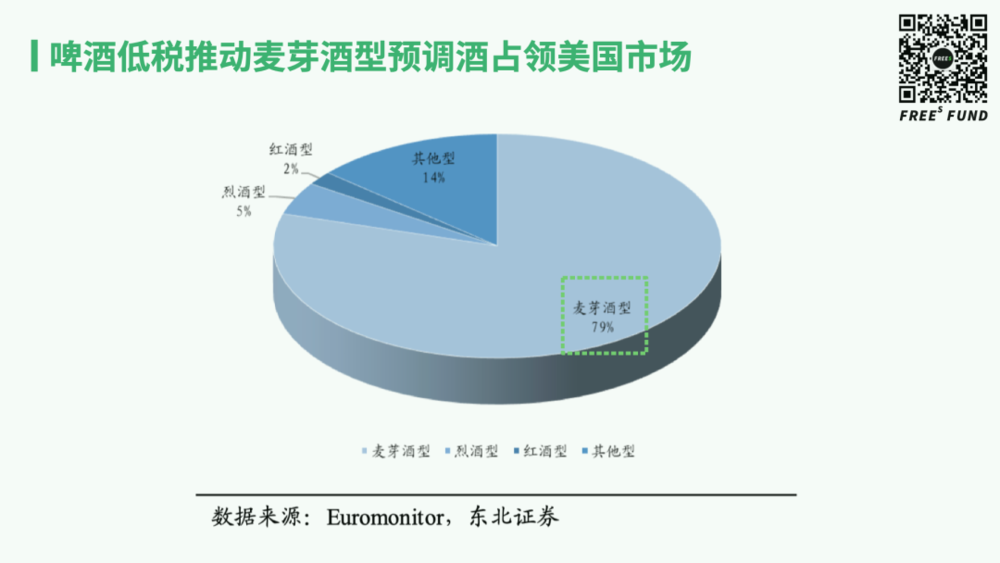

二、低度酒在美国:啤酒低税率推动麦芽酒型预调酒占领美国市场

美国酒类的税制将酒按照制造工艺划分为两类:蒸馏酒和发酵酒。蒸馏酒就是通常说的白酒或者是威士忌之类的烈酒,啤酒则属于发酵酒。

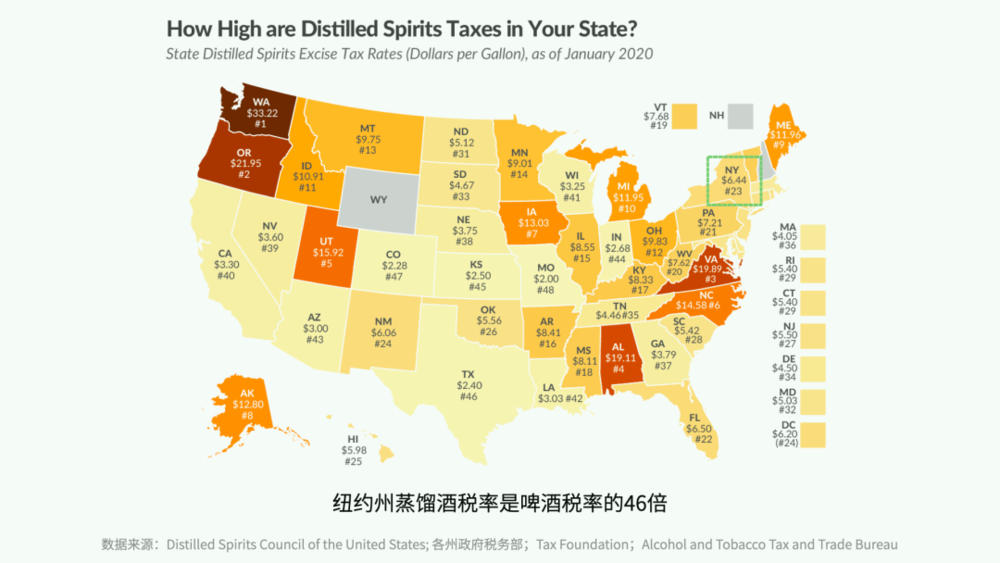

下面两张图分别反映了啤酒和蒸馏酒在美国各州的税率。以纽约州为例,啤酒的州税为0.14刀每加仑,蒸馏酒的州税则是每加仑6.44刀。算下来,后者是前者的46倍。这并非个例。蒸馏酒和啤酒的州税率在美国普遍差异较大,约为10倍左右。

当低税率体现为低价格,就能刺激更多的消费。作为结果,在美国市场,基于发酵工艺的麦芽酒型的酒(典型如啤酒)占据了79%的市场,是烈酒型、红酒型、其他型酒市占率之和的3倍多。其中,不乏美国预调酒商利用啤酒的低税率,大量生产麦芽酒型的预调酒。颇受年轻人喜爱的网红预调酒White Claw就是其中之一。

税率的差别,反映在具体的产品上,会有多大影响?一罐White Claw单买的价格为2.5美元,其基底为发酵酒,联邦税+纽约州税加起来的税收占其价格的2.56%。假如其基底换为蒸馏酒,那么联邦税+纽约州税加起来的税收占其价格的比例会提高到18.28%,每罐的酒税相差约0.4美元。两种税率的差异会对一罐White Claw单买的价格产生15.72%的影响。

如果买12罐装的White Claw,现有价格是每箱16美元左右,假如换成蒸馏酒基底的话,价格会贵出接近5美元,占到了一箱价格的30%左右。

在文章开头,我们提到享受发酵酒在美国的低税率,是 White Claw做对的事情之一。除此之外,它还做对了什么?很重要的一点是,关注并拥抱消费者的口味变化。

此前,大量的美国预调酒都是啤酒的基底,添加一些糖和果味。这样做确实能掩盖啤酒浓烈的麦芽味道,但口感甜腻,清爽不足,也因过多的人工添加而被贴上不够健康的标签。White Claw的创新在于,同样基于发酵工艺,基底改用蔗糖而非麦芽,所以味道更清爽,不用额外添加糖或其他调味剂来去除啤酒味了。

这个新的发酵工艺既占到啤酒低税率的便宜,又迎合了消费者的口味喜好,是White Claw重要的成功密码。某种程度上,它是气泡烈酒口味、啤酒税率的饮品。

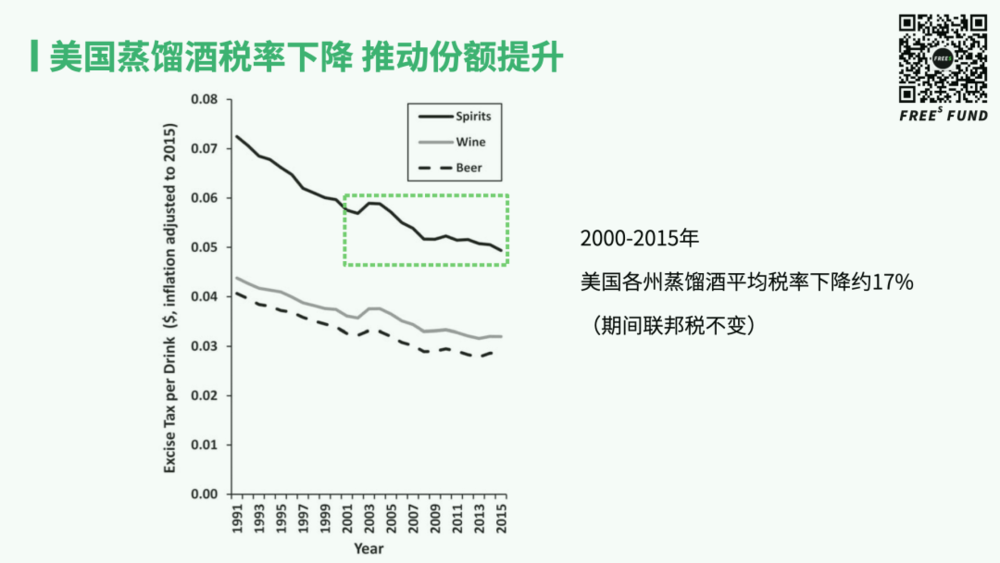

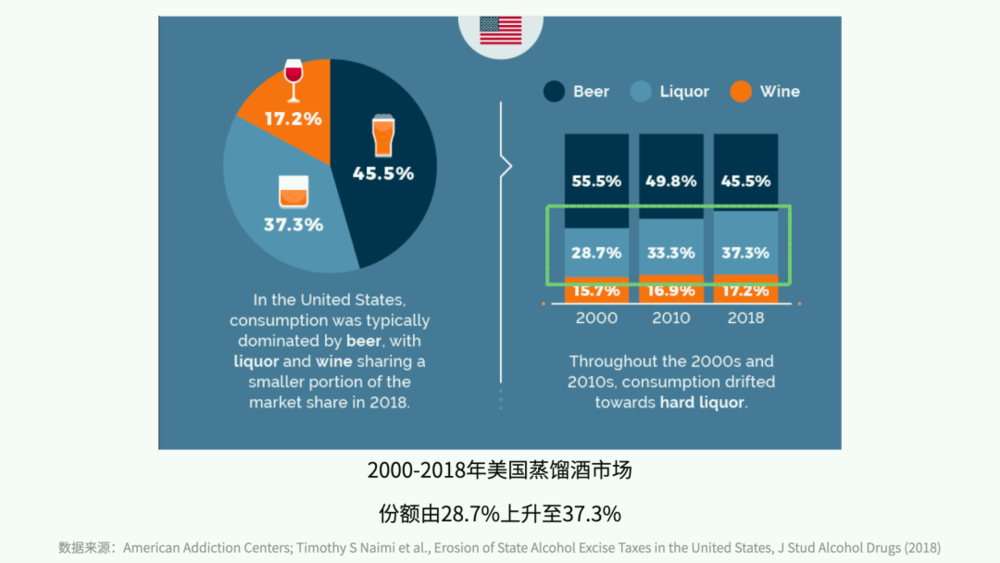

税率影响酒类消费,还有一个更宏观的观察。我们把时间线拉长,观察美国蒸馏酒自2000年以来的税率变化与市场份额,我们对两者的关联能有明显的感知。与2000年相比,2015年美国各州的蒸馏酒平均税率下降了17%左右。相应地,2000年以来,美国蒸馏酒市场份额开始提升,到2018年,蒸馏酒市占率由2000年的28.7%上升到37.3%。简单点说,蒸馏酒(烈酒)在税率下降接近20%之后市场份额上升了10%左右。

三、中日美欧对比,以及中国的机会分析

前面提到日本的酒税有一定的特殊性,酒税较高,啤酒、烧酒、发泡酒的税率通常达到30%~40%左右,清酒的税率约为20%。较高的税率基础,会激发商家开发新品类,以达到少缴税的目的。

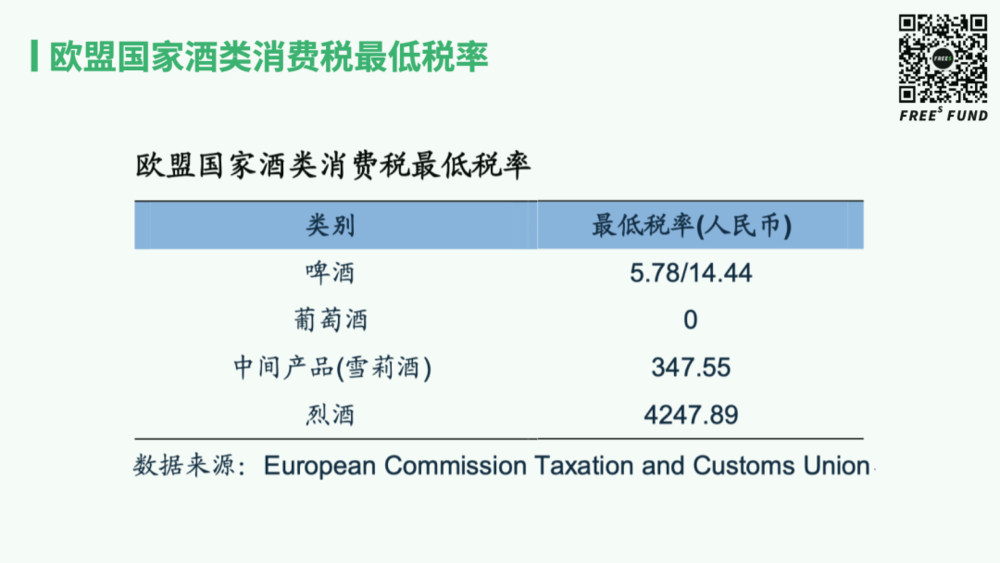

美国的蒸馏酒(典型如烈酒)与低度酒的税收差异也很明显,商家开发低度酒以享受低税率的动力较足。欧盟的情况也类似。

在中国,从酒税占价格的比例来算,大多数酒类的税是10%左右,白酒实际税率介于8%~16%,啤酒是4%~9%,包含预调酒、配制酒在内的很多低度酒都按“其他酒”来征税,税率约为10%。换句话说,中国低度酒的税率比啤酒还高,和集中在12%左右的白酒税率相差不多。所以,在中国预调酒或者是现在常见的低度酒品牌并没有明显的税率优势。中国独特的酒税政策,难以像美日一样成为推动低度酒发展的关键变量。

比较研究总结

日本:啤酒占市场主导地位,税率较高(40~50%),及其最初较窄的啤酒定义,多次促使商家开发更低度数的酒以达到少缴税的目的,政府也总是在新品类诞生后再次将其纳入高税收范围。

美国:蒸馏酒的税率数倍于啤酒,是 White Claw 诞生的土壤,让其得以基于啤酒的发酵工艺(享受啤酒的税率优势),研发出保有烈酒清爽口味的产品(符合用户的消费需求)。

中国:与美日相比,酒税较低,不同品类之间的酒税率相差不大,低度酒作为市场新玩家并无税率优势,以避税为动机的低度酒产品开发可能性相对更低。中国的低度酒创业,需要关注其他宏观、微观变量,以获得更大的发展。

本文来自微信公众号:峰瑞资本(ID:freesvc),作者:邵诗立

05:09

05:09

09:17

09:17

11:34

11:34

08:39

08:39

06:17

06:17

12:12

12:12

05:36

05:36

04:44

04:44

02:17

02:17

09:07

09:07