2021-01-04 08:07

扫码打开虎嗅APP

本文来自微信公众号:42章经(ID:myfortytwo),作者:苗苗,演讲:红点创投季慧婕,头图来自:视觉中国

近几年来,很多电商品牌都开始拥抱线下。

举两个很典型的案例:

完美日记在去年开始布局线下,到2020年的 9 月份,第 200 家店开业,新零售版图从一线到五线,覆盖了全国 90 个城市。

另一个是淘品牌出身的三只松鼠,2020年线下从 278 家店一直开到将近 1000 家。

为什么在2020年疫情这么严重的状态下,电商品牌仍然选择发力线下渠道?我觉得主要有两方面原因:

(1) 流量

(2) 线下用户触达

流量问题是我最主要想讲的。

现在内卷这个词很火,我觉得非常适合形容当下中国电商的生存环境。当初电商火起来的很大一部分原因,就是我们发现线上获客成本远远低于线下;但是现在在内卷情况下,可以看到流量的天平在逆转,线上流量重新变贵了,所以大家开始重新审视线下业态。

另外一方面是品牌的消费者触达问题。线下连锁在目前已经不仅仅是一个触达用户的渠道了,更多的是实现品牌和渠道的一体化的工具,能够非常完美地实现品效合一,既可以做 branding ,又可以做 selling。

实际上我们可以看到,线上的流量红利是一直在不停迁移的。淘宝从 2006 年开始享受内生的流量红利;2016 年后,流量从站内转到站外,轮到社交媒体占领红利;从去年开始流量枯竭的状态更进一步,大家只能对现有流量炒冷饭,于是私域流量火了。

再下一个阶段会是什么?目前看来,线上流量的大机会尚未出现,而线下流量可能就是破局之道。

那么应当如何寻找线下业态的机会?

我个人认为,线上线下的思路其实一样,本质就是一个公式:

销售额 = 流量 * 转化率 * 客单价

在这个公式里有两个很关键的指标值得关注,一个是流量,一个是转化率,我们要始终带着这两个思考维度,去探索所有线下业态。

一讲到流量,就会不可避免地讲到选址,选址是流量的来源。

李嘉诚先生有一句很有名的话,就是物业的三原则:location,location,location.

选址自然是线下业态流量的基础盘,但近年来,product、price 和 experience 这三者又构成转化率和客单价指标的竞争力。

我们先看 location ,我们该如何通过选址去寻找基础盘中的机会?

我认为机会主要来自内部外部两方面,内部是自身流量能力,外部是物业的角度。

按照租金的从低到高,物业系统大概可以分为 4 类,即社区店、物业店、街边店和商场店,不同的物业会有不同类型的业态去匹配。

从流量结构上来看,社区店和街边店都是非常依赖线下人流的;商场也明显依赖场内人流;而楼宇店很多布局在高层内部等隐蔽位置,则是比较依赖线上引流的。

由此不同的店铺就会衍生出不同的特点,比如社区店和楼宇店,都是做熟客生意,要抓住用户,用会员、积分等形式留住老客户。

同时,从物业的偏好角度去思考问题,也能够非常好地帮助大家拿到合适的铺子。比如说,在物业偏好上,社区店、楼宇店和街边店都以填充门脸为主要需求,而商场店对业态则有独特的需求。

商场店比较喜欢两类店铺,一类是品牌店,另一类是特色店。从经营角度,商场首先看重店铺的高营业额,其次看重迭代换新能力,而没有那么看重稳定经营,因此很多老化品牌都会定期被商场驱逐出去。此外,商场店的落位优势也比较特殊,是来自于店铺自身聚集流量的能力,也就是说商场店要能够为商场引流,而不是对商场流量进行简单的变现。

因此,对于所有要做线下业态的创业公司,都应该好好考虑一下,你是否有吸引人流来到商场的能力?

此外还有一组数据,揭示了目前渠道方面的新趋势。

这张图主要分析了近几年快消和生鲜的渠道占比。在整个版块里,小超市、生鲜水果店和便利店的比例是在大幅增长的,而大超市、大卖场的流量是在不断往下走的。

所以一个很明显的趋势就是,近场型和碎片化的消费在加速整个渠道结构的洗牌,社区生意开始崛起。这也是近年很多商超开始往更加的原子化、单位化做延展的原因,比如永辉就出了永辉 mini 社区小型店等模式,这些都可以看作是物业或者选址上的大机会。

说完选址,我们来说一下选品。毕竟大家都说,选择比努力更重要。那么线下业态的品类该怎么去选呢?

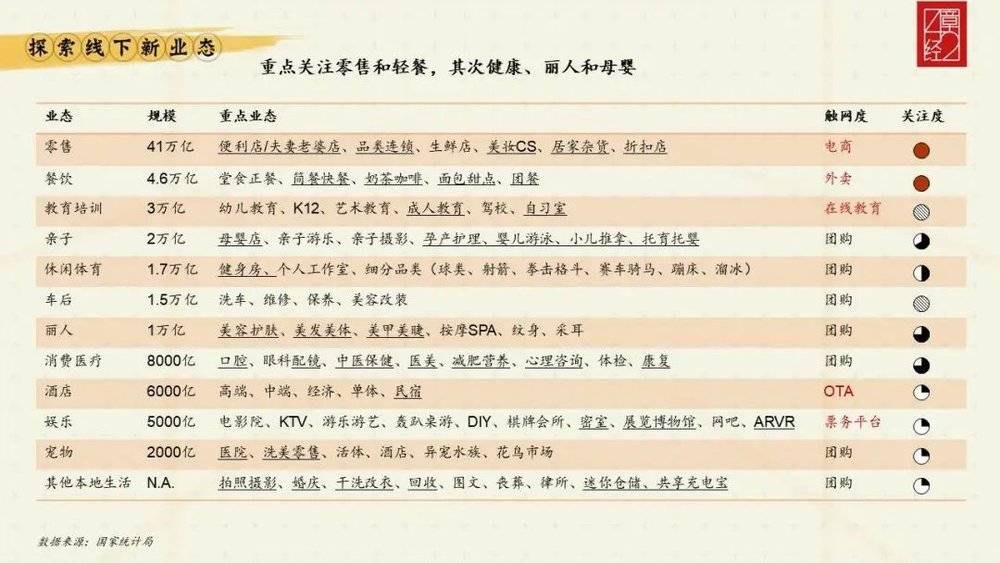

我在下图里把整个线下业态的模式做了一个分类,列举了一些我认为的重点业态,比如说零售中的便利店、垂直品类连锁、美妆 CS 、居家杂货、折扣店等等。同时,在这里可以看到不同业态的触网程度,零售有电商,餐饮有外卖,其它大部分还都是以团购形式存在。

触网度很能说明的问题是,一个业态未来是否会有更大空间去触达更多流量,所以据此我会重点关注零售和轻餐饮板块,其次是亲子、丽人和消费医疗,这些都是2020年增长非常迅猛的品类。

再然后,我们来讲讲该怎么选择品类。

选品的第一个方法论是,拆分货架,解构大品类中的潜力细分。

这句话是什么意思呢?大家可以看一下,下图是一个传统商超的图片,旁边都是货架,货架上都是产品,消费者会推着一个购物车在里面行走并选取商品。

不难发现,在一个品类里面,品牌是很明显溢出的,比如说汽水的货架上,大概能找到近 100 个饮料品牌。整个开放货架竞争是非常激烈的,但是老旧的陈列形式和这种简单的堆头式促销很容易让人不知道怎么挑选,丧失购买欲望。

那么什么是拆分货架呢?

举一个很简单的例子,超市的生鲜区整体是 2 万亿的市场,我们从中随便拆分出一个品类,比如说肉档,大概是 5000 亿的市场,里面就出现了钱大妈;水果区整体是 6000 亿的市场,拆分后出现了百果园。这些业态都是简单把一个垂直品类放到了一个社区身边,然后做垂直经营。

再比如日杂区,大概有 6000 亿的规模,拆分后出现了名创优品。超市里的日杂区通常大家都不太会去逛,但是名创优品在拆分出来后,把产品做了标准化升级,然后做成垂直门店,你就会愿意进去逛了,因为你知道里面的产品每一个都还不错,审美也不错,功能也不错。

再比如说熟食区,大概是 5000 亿的市场,里面出现了卤味的细分。卤味本身又是一个大品类,再拆细后又出现了绝味和紫燕百味鸡,一个是休闲卤味,一个是餐桌卤味。也有更加细分的品类,比如豆制品,单独这一个细分里面就有很多公司了。

饮料区也有很多升级的方式,一个可以看到的方式是做现制,像咖啡中的星巴克、瑞幸,茶饮中的喜茶和蜜雪冰城,都是这个行业内比较有代表性的公司。本来是一个普通的饮料,但是现制后可以卖的更加有溢价,同时会包含体验和服务在里面。

类似的例子不胜枚举,我想要从中说明的是,拆分货架的内核就是把整个超市做解体,然后营造一个新场景,在新场景下创造出新的购买欲望。在这种购买欲望的支撑下,以独立品类支撑独立门店的经营行为才能够实现。

第二个选品的方法是去寻找整个大盘增长快速的机会的品类。

我们在投资一些消费品的时候经常会用到这个方法,线上哪个品类增长最快,那么里面的头部公司就能够吃到最大的溢价,就是比较有投资价值的。这一点其实对线下来说也完全适用,比如说潮玩,整个潮玩市场增速非常快,所以它的渠道品牌一定会有机会。

另一个比较典型的是国货美妆,整个国货品牌的增长非常可怕,在化妆品市场的占比从 2017 年的 40% 到 2019 年的 56% 。以前会有丝芙兰、屈臣氏这些做主打海外彩妆的 CS 店,现在像调色师这种店铺,就注意到了国货品牌的增长,非常独创性的选了国货彩妆来经营。

我们可以来畅想一下,现在还有哪些机会品类:

疫情期间火锅方便食品和预制菜经历了快速的增长,现在一些品类也已经独立形成了门店;

经济下行和卫星城的出现,带来了一些临期硬折扣和尾货的机会;

由于生活方式改变而出现的健康保健方面的垂直类目,我也觉得是很有机会的;

还有一些具有不可替代性、线上无法去体验的娱乐业态和亚文化品类,像三坑集合等等,现在也已经非常火,能够支撑一个独立门店的经营。

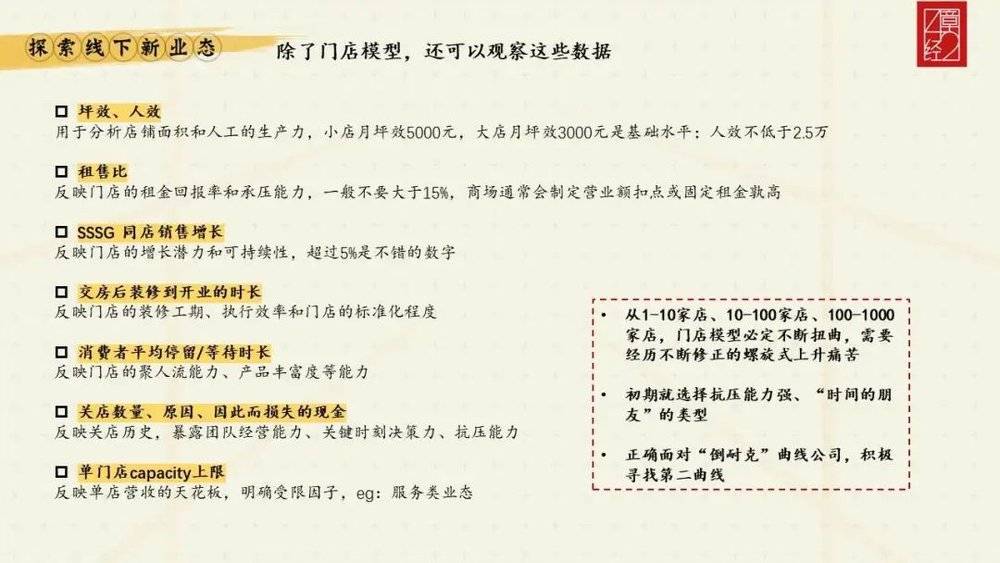

除了模式,我觉得数据上也有一些比较独特的指标可以观察:

(1) 坪效、人效大家都很熟悉,在此不过多赘述。

(2) 租售比考察的是门店租金的回报率和承压能力,一般建议不要大于 15%。

(3) 同店销售增长( Same Store Sales Growth )是我觉得在整个线下业态中非常重要的数据,但往往容易被忽略。SSSG 可以很快很好地反映出门店的增长潜力,如果每年增长超过 5% ,那就是一个非常有生命力的业态。

(4) 交房后装修到开业的时长也是过往比较容易被忽略的一点,它很能反映一个门店的标准化程度。

(5) 消费者的平均等待时长也就是排队时长,因为门店要聚集人流,所以排队就成为了一个很重要的事情,一定程度上的饥饿营销也是很重要的;停留时长方面,如果顾客停留的时间够长,一定程度上能够证明门店的可逛性比较好。

(6) 关店也是一件很重要的事情,过往的关店历史能够暴露整个团队的经营能力和决策能力。

(7) 最后一点是门店的 Capacity,也就是门店的营收天花板。一些服务型的业态会有很明确的受限因子,比如营业时长。如果是开在商场里面的店,营业时长就是从早 10 - 晚 10 的 12 小时,而早上和晚上的 2 个小时基本没有人,所以最终算下来有效时长可能只有 8 个小时。那么对于贩卖时间的业态来说,营收天花板就会极其的明显。

还有一点想分享的就是门店模型的扭曲变化过程。我们经常会说,开店需要迈过几个坎,第一个当然是第 1 家店,然后是第 10 家店,然后是第 100 家店。在这个过程中,整个模型会不断扭曲,所以需要经历不断在修正中上升的痛苦。所以在初期选择上,一定要选择抗压能力较强、时间的朋友类型的业态,同店增长与时间要呈现正向关系。

现在很多公司会处于一个倒耐克的生长曲线上,这类公司通常是打卡网红型。倒耐克曲线的公司在开店之后会迅速上升到达顶点,销售数字极其漂亮,之后就会开始走下坡路。出现这种情况的原因往往是打卡红利的消失,所以对于这类公司,怎么去积极寻找第二曲线是很重要的问题。

前面有讲到,流量和转化率是线下最重要的两个组成部分,那么怎么去实现流量创新和高转化率呢?通过刚刚上面的很多案例和分析,我总结了三个板块:

(1) 品类杀手,这是选品的时候反复提到的 point ,关键是如何找到创新的品类,如何做产品升级,如何实现高增长和高密度。

(2) 体验升级,主要包括体验性的消费,要关注门店的可逛性,产品丰富度,视觉和审美的提升,以及记忆度和出图率。

(3) 价格降级,这是与体验升级相对的。价格降级能够创造一些非常厉害的流量创新,直接找到一些市场的标品,对市场价格做击破,从而实现整个门店性价比更高的心智,流量就会自然而然地过来。怎样实现锚定价格低于市场价格,是创新的关键点。

上面说到的三个创新策略,能帮你短期内支撑起基础流量盘和转化率。长期而言,一定还是要回归到零售的本质,做好产品研发、供应链还有服务体系,支撑起整个品牌。

所以总结一下,我觉得未来能够继续存活下来的线下业态,一定有两个特征:

一个是人流的聚集器;

另外一个就是人流的高效转化器。

这也基本上印证了刚刚说到的流量和转化率两点。线上和线下其实是一样的思路,我们依然要寻找流量,并且寻找做流量转化的方式。

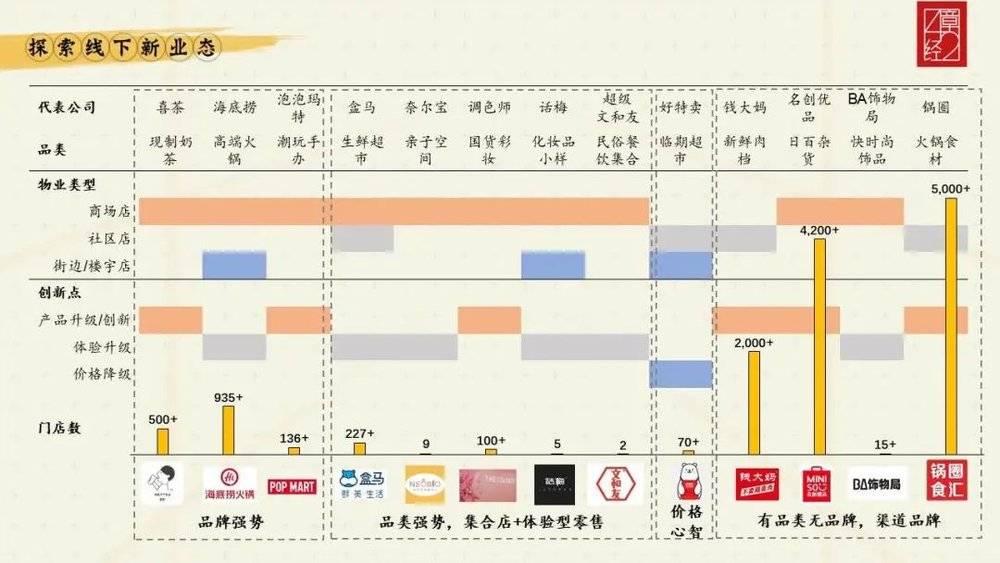

最后,分享一些2020年比较出圈的零售新物种公司。

第一个类型我称之为强势品牌,因为它在整个品牌运营上花费了非常多的功夫, Branding 部分做了大量的用户沟通和认知,提出了非常多自己的品牌主张。比较有代表性的有喜茶、海底捞和泡泡玛特。

第二种类型,本身品类是相对比较强势的,公司主要做的是集合店 + 体验型零售,把货物和品牌全都集合到自己的店里面,然后做体验升级,比较典型的有调色师、话梅、超级文和友。

第三类我定义为价格心智,比如好特卖这种公司,做临期超市,对标品做锚定价格的击破,是比较少见的能够实现价格降级的公司。

第四类是有品类无品牌公司,属于比较典型的渠道品牌,归属于某一个大品类。像钱大妈属于鲜肉品类,名创优品属于日杂百货品类,BA 饰物局属于饰品,锅圈可以归类于火锅食材品类。

本文来自微信公众号:42章经(ID:myfortytwo),作者:苗苗,演讲:红点创投季慧婕