2021-03-11 09:22

扫码打开虎嗅APP

本文来自微信公众号:城市战争(ID:sunbushu123),作者:安十一,头图来源:《安家》

终于有一个排名,轮到北上广深垫底,那就是房贷利率。

最近我就发现一个现象,一线城市的房价虽然高,但房贷利率并不高,显著低于二三线城市,特别是上海、深圳,房价利率全国最低。

一线城市的朋友们,以后买房能贷款就贷款吧,这可是其他二三四线小伙伴都羡慕不来的。

房价越高的城市,房贷利率反而越低?

最近全国房贷“涨”声一片,你的钱包还好么?

一组可参考的数据是,2021年1月20日~2月18日,全国首套房贷款平均利率为5.26%,环比上涨4BP;二套房贷款平均利率为5.56%,环比上涨3BP。(据融360大数据研究院对全国41个重点城市、674家银行分支机构房贷利率的统计)

41个城市中,18个城市平均房贷利率环比上涨,5个城市环比下降。

一线城市里,广州的涨幅最牵动人心。这两个月,广州主要大行房贷利率普遍涨价,涨幅在20-80个基点之间,放款周期也拉长,等三五个月属于常态,或者压根不确定。

但很多粉丝发现,即使涨了不少,广州房贷利率也比邻居们、二线小伙伴们低得多。

我顺势统计了一下最近两个月,主要城市的房贷利率。原来不只是广州,一线城市的房贷利率普遍比二三线城市低!

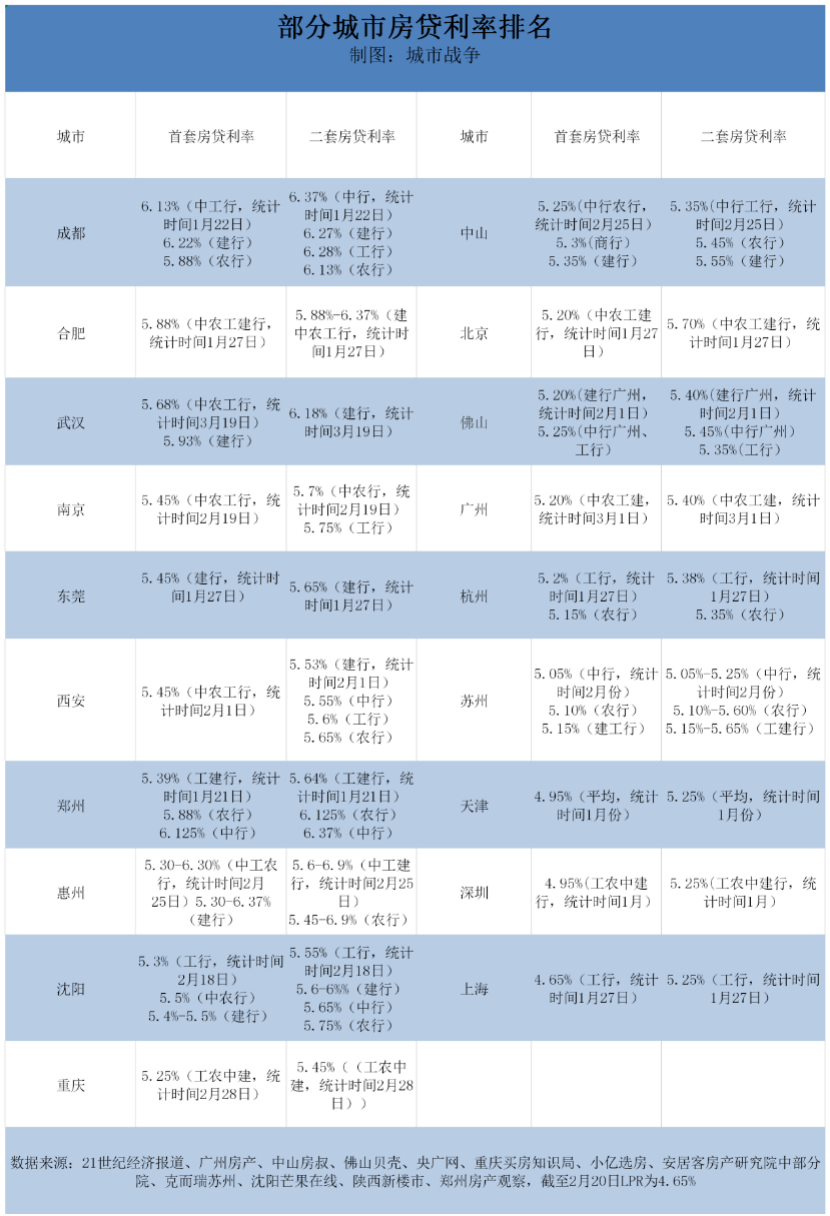

话不多说,上干货:

注意看这个排名,是不是有一种感觉,房价越高的城市,房贷利率反而越低。

可以看出,19个主要城市中,一线城市处于房贷利率中下游水平,四大行首套房贷款利率在5.20%及以下,被成都、合肥、武汉、南京、东莞、西安、郑州等太多小伙伴超过了。

上海、深圳更是处于垫底,与成都、合肥、武汉这些选手几乎低了1个百分点。也就是说,同样贷款200万元,按30年等额本息计算,在上海每月需还款10312元,累计还款总额371.2万元,而在成都,每月还款大约12055元,累计还款总额是433.9万元。

还款总额,成都比上海足足多了60万元,这就是上海居民的福利啊。

房贷利率大幅上涨之后的广州,排名仍然很靠后,最新(3月1日)四大行首套房利率为5.20%,二套房为5.40%,同样被小老弟佛山、远方亲戚中山的利率压了一头。

北京比上海、深圳、广州的房贷利率稍高,四大行首套房利率为5.20%,二套房为5.70%,但长期来看,北京房贷利率仍然比二线城市低得多。

而且,不仅仅是今年,从最近几年的数据来看,一线城市的利率大部分时候都比其他城市更低,这是一个常态,不是一个特例。

一线城市资金供应大、银行竞争激烈

想不到吧,房价最高的一线城市,特别是上海、深圳,房贷利率竟然垫底,这是为啥呢?

为此,我专门请教了几个业内专家,总结了一些原因。

首先,一线城市钱多啊,融资成本本来就低,特别是上海、深圳是两大全国性金融城市,资金供给量大,银行之间的竞争激烈,为了争夺客群,银行不得不尽可能地降低利率。

第二,一线城市的房价高,一套房子顶二线城市三四套房子,每个买房人都是大客户,银行降一点利率,博一个“薄利多销”也是可以的。

第三,一线城市的信用体系建设更成熟、银行风控能力更强,再加上赚钱方式更多元,来钱快,银行更加有安全感,敢于大方借钱。另外,一线城市的就业机会多、平均收入高,银行倾向于认为一线城市的买房人还款能力更强,坏账风险低,也乐于把利率调低。

再看看二线、三线城市们。他们的银行相对较少,购房者选择对比的空间不够多。而且,他们的房子总价更低,公积金贷款客群多、比例较高,银行自然更加硬气、不肯轻易放低腰杆。

其实说到底,这都是利率市场化的必然结果。从以前的基准利率到现在灵活LPR加点定价,市场这只无形的手威力大显,在利率上拉扯出一线城市与二三线城市的差距。

一句话,有竞争,一切商品的价格才会降下来,包括银行的利率。

房贷利率还会继续上浮吗?

另外,咱们买房人最关心的问题——近期一线城市房贷利率会继续上浮么?我特意请教了按揭代理服务从业人员郑大源,他的观点如下:

“房贷利率作为楼市调控的指挥棒,起到非常关键的作用。具体利率走向,需要看楼市的动向。未来半年到一年,如果楼市走向平稳,那么利率也会平稳,如果市场过热,不排除继续提高房贷利率的可能。”

看货币政策的走向,今年的主旋律是“收紧”,不排除加息的可能,所以房贷利率年内继续上浮的空间仍然有。

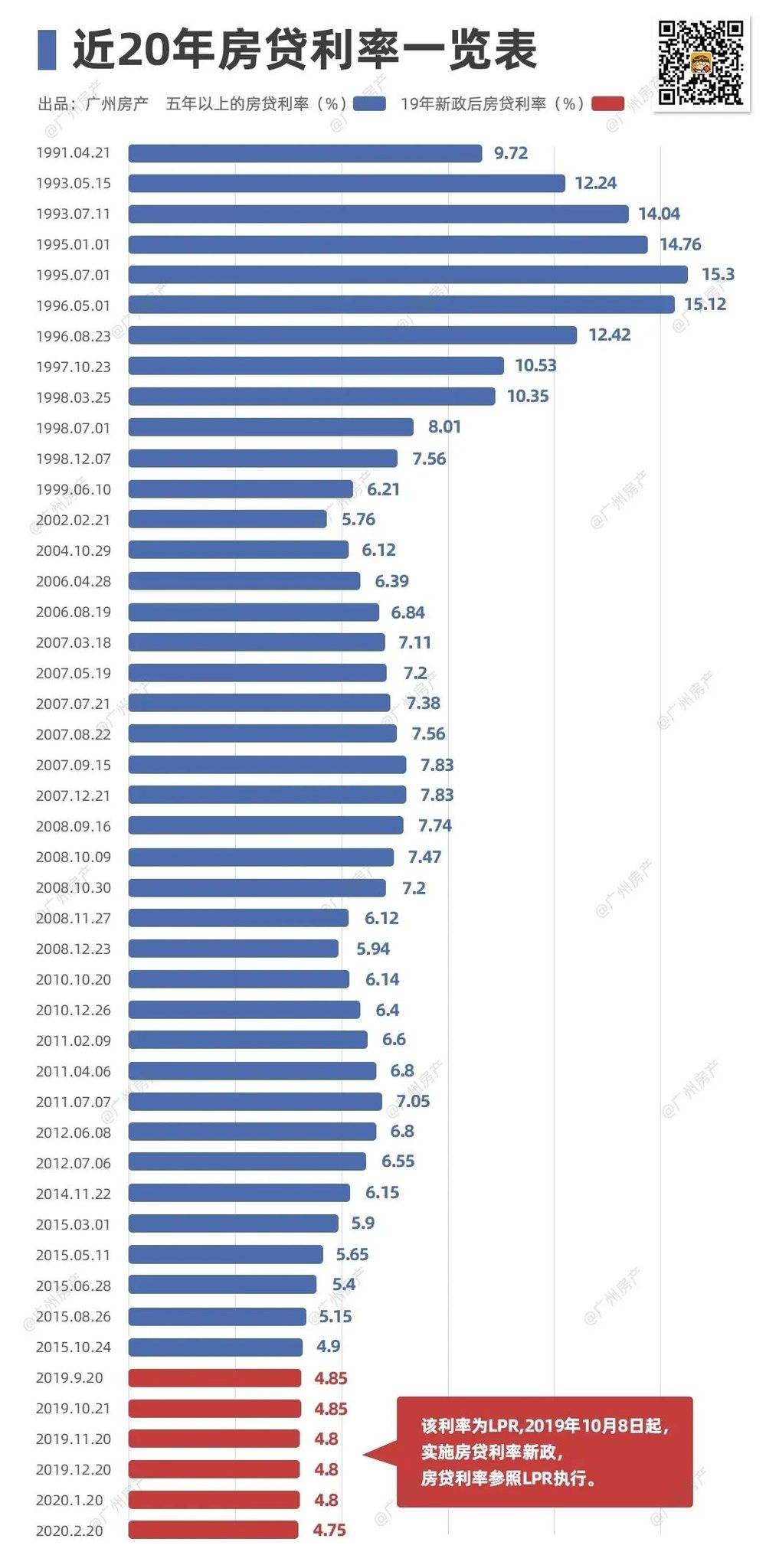

郑大源还说:“目前的利率虽然已经有增加,但仍然处在历史上的低位水平。”

看看上面的图就知道了,近20年来,全国房贷利率的锚总体下放,连带着全国平均房贷利率也在走低,现阶段的上浮应该是常态的短期波动。

所以,短期的话,各城市房贷利率的涨跌要看楼市调控的需要,可能有小幅波动。但长期来看,房贷利率还是会继续走低。

放在全球视角看,也是如此。经济越发达的地方,利率就越低……这是经济规律。

例如,日本、瑞士、法国、德国等发达国家的房贷利率一度可以低到1点几,而土耳其、阿根廷的房贷利率能突破20%、30%,为啥呢?

因为发达国家的资金供应量大,资金成本低,而且信用体系建设够成熟、银行坏账风险较低,银行可以薄利多销。另外,发达国家的经济增速也普遍较低,导致他们的企业能够承担的利率也不会太高。

总的来说,基准利率和GDP增速有着强相关关系。

所以,长期来看,资金供应量大、银行竞争更激烈的一线城市,其房贷利率将继续略低于二三线城市。

利率涨了,还要不要买房?

再说回我们普通买房人,尤其刚需一族,现在能不能买房?

官运房贷利率的走向,短期内存在继续上浮的可能性,而且很多银行会暂停房贷,但长期来看,现阶段的利率仍然处在历史性低位,建议大家该买房的还是要买,不要因为利率的短期浮动打了退堂鼓。

但是请记住,老老实实用自己的钱付首付,不要向银行借钱付首付,那样很危险,现在很多城市都在查。

郑大源说:“既然是刚需,无论何时,有合适的房子,买得起(首付款够),也供得起(月供压力可以承受,不会发生资金链断裂),那么随时可以买的。当然在细节来分析,多看,不要太冲动,不要为了买而买。”

不知道这算不算一种安慰,虽然我们一线城市的房子越来越贵,但房贷利率便宜啊!这样的便宜,真的好想占。

本文来自微信公众号:城市战争(ID:sunbushu123),作者:安十一

09:01

09:01

08:21

08:21

07:06

07:06

05:10

05:10

07:59

07:59

07:13

07:13

10:39

10:39

07:23

07:23

05:57

05:57

13:16

13:16