2021-03-18 08:47

扫码打开虎嗅APP

本文来自微信公众号:起朱楼宴宾客(ID:the_great_time),作者:大卫翁,头图来自:视觉中国

忽然之间,连我的理发师——一个去年的新晋基民——都开始和我探讨美国十年期国债收益率突破1.5对基金抱团股的影响了。

我沉默了五秒,然后问他,你当初选择买这只基金的理由是什么?

他一边帮我修鬓角一边漫不经心的回答,因为推荐的朋友说这个基金经理很靠谱呗。

我又问他,那美国十年期国债收益率突破1.5后,这个基金经理就变得不靠谱了么?

他手上的刀子停了两秒,然后嗫嚅道,那……好像也没有?

我故作冷静的说,那不就完了……

只有背后的一滴冷汗告诉我,以后不要再在刀子离我的脸只有0.01毫米的时候,玩这么危险的问答把戏。

一

前两天看到一句话,“市场用最疯狂的方式表达了自己的理性”。很有感觉,有一种冲突的美感,于是决定这篇文章借用一下。

说市场疯狂,当然很容易理解。

一月底二月初的突突突是疯狂的——当时市场上经常可以看到一些新闻标题,类似特斯拉一天涨出了一个丰田,或者茅台市值等于工行建行之和之类,让人很容易就联想到2015年中信证券市值超过高盛,以及2008年中石油等于全球能源企业市值总和之类的荒诞感。

犹记过年前,好些投资经理在朋友圈感慨道,“过去一个月实现了自己一年的收益目标,这可如何是好。”

只是不知道,当时有几个人能做到见好就收?或者哪怕只是像董承非那样,“最近自己没什么事每天就是卖卖股票”,恐怕也是很难得的。

毕竟人性如此。只要舞没停,就算DJ已经把背景音乐换成“难忘今宵”了,也没几个人愿意离场。

过完年后,市场的突然变脸当然也是疯狂的——只高开了一个小时,然后就一泻千里,用闪电之势先回调个百分之十,然后趁投资者在犹豫到底是暂时离场呢还是加仓抄底的时候,再来一轮高台跳水。

好么,这下所有人都安生了。

股票市场的一个经典段子是说,股价就像围绕着主人转来转去的那只小狗,一会跑到前面,一会跑到后面。

那毫无疑问,在过去的这两个月里,这只狗就像吃了药一样,完成了一场急速的折返跑。

二

市场之所以疯狂的上蹿下跳,是场内的过量资金和高涨的市场情绪共同叠加的结果,这种超高的波动率,在每一轮的牛市后期都是一样。犹记2015年上半年,每个月A股都要来一次千股跌停,然后再若无其事的创出新高。

那为什么说,市场的底色其实是理性的呢?

因为从疫情以来的一年多时间里,全球资本市场波澜壮阔的大行情的核心驱动力显然是估值,而这次的大幅波动,诱因也是估值,而不是其他什么短期事件。

首先,说估值驱动,不是说没有盈利增长,或许互联网行业的有些细分赛道甚至还有了本质上的变化。但就算是这样的赛道股,过去一年盈利哪怕业务的增长幅度也肯定是远远赶不上股价步伐的,更不要说国内那些被捧上天的消费类核心资产了。

那么,是什么因素让这种估值抬升的速度在过年前,突然变成四十五度斜角呢?

是因为市场的一致性预期终于形成——无论是对于中国的核心资产,还是美国的巨无霸互联网企业们——市场上已经没有了看空的声音。

所有资金都在不遗余力的买入它们,因为经过冷静理性的计算后,大家得出了一致的结论——就算放再多的水,经济也好不到哪里去,通胀也高不到哪里去,因此唯有这些代表未来的优质资产,可以“一醉解千愁”。

所以用DCF模型的把discount rate调到尽量低,用WACC模型的把资金成本打到无限小,至于那些讲求定性而不是定量的投资人……虽然这一次没有2015年创业板里“市梦率”的说法,但“X茅”和“含坤量”的横空出世足以证明中国的投资者从来都不缺少创意。

投资者心意相通了还不够,还得要有资金的配合。

就像我在一月底那篇《A股和美股都活成了对方的样子》写到的,基金的赚钱效应和互联网带来的马太效应让资金借道爆款基金涌入了股市的抱团股里,从而形成了“净值涨-资金涌入-买入重仓股-净值继续涨”的完美正反馈。

而在海外同样有散户资金大量涌入市场,类似游戏驿站事件的诡异情景也佐证了这一点。

为什么股市往往都是尖顶圆底的?就是因为正反馈形成后,市场就会用四十五度斜角的方式一鼓作气冲向顶端。古今中外,概莫如是。

从这一点上来说,年前的市场暴涨是理性的——有资金支撑,有概念配合,在那个时间点上,不跟随舞会的最高潮尽情摇摆才是不理智的行为。

三

然而,“成也估值,败也估值”。

就在所有人还在等着年报和一季报来看哪些企业的估值可以撑住时,维持估值中枢的底层逻辑发生了动摇。

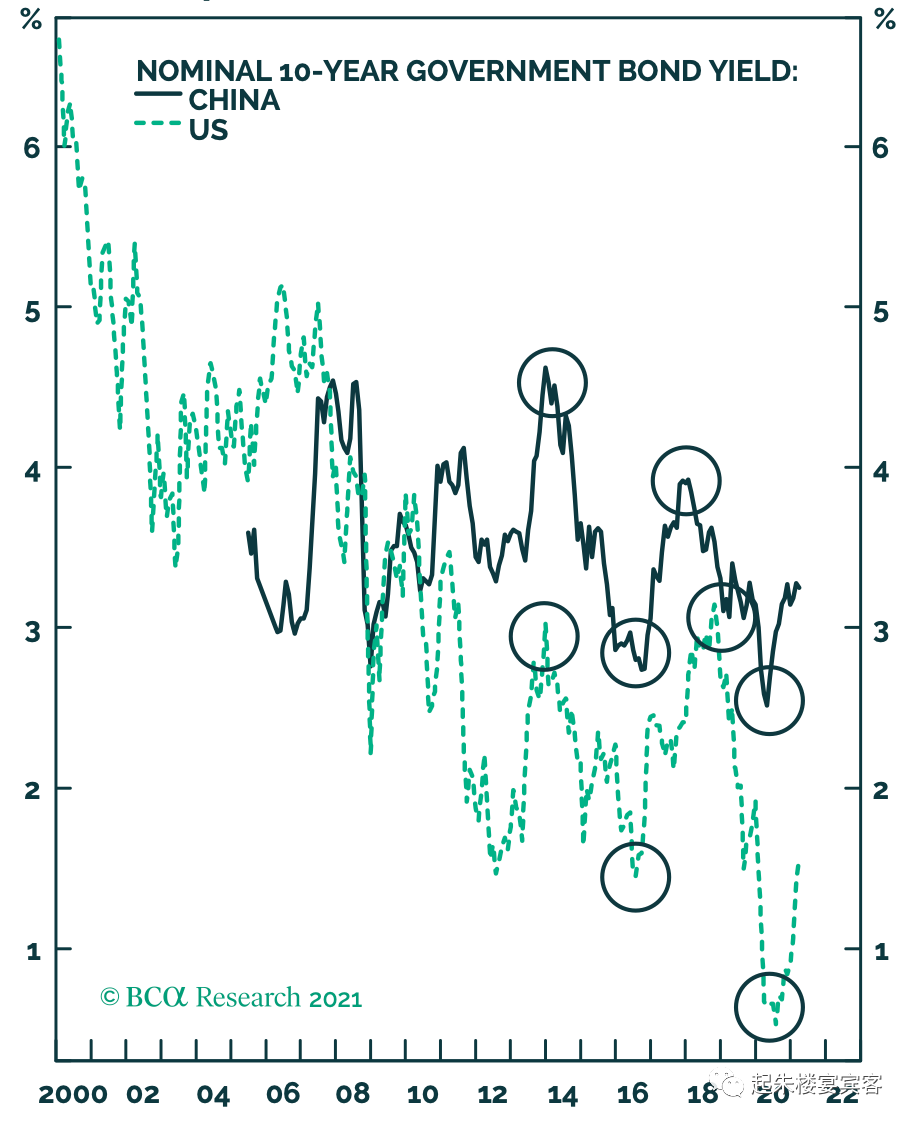

没错,其实我的理发师去关心美国十年期国债利率也并非完全没有道理,毕竟“通胀起不来,利率上不去”是这一轮股票牛市的基本逻辑,而债券市场的利率正代表了市场对真实利率水平的未来预期。

然而,去年下半年就开始上行的中国国债利率都没有影响到的抱团股,却在美国国债利率翘头的第一阶段就崩了。

这合理吗?理性吗?

如果是放在十年前,这当然是无比荒唐的。虽然那时候中美经济已经联动了,但资本市场基本上还是两个独立运行的实体——在中国2013年发生钱荒的时候,美国还在实施第三轮量化宽松,欧洲更是在用洪水般的流动性去抵御欧债危机的余波呢。

然而在十年后,我们有了股票市场里的北上资金和南下解放军,有了通过债券通正“无脑买入”中国国债的海外配置资金,更有了四通八达的线上信息联通渠道,以及一帮越来越习惯于用海内外映射来做研究的分析师们。

于是从2015年以来,中美两国的国债利率走势就越来越同步了。

市场的理性就表现在,中国利率去年下半年掉头向上时,资金知道这可能是受到复杂因素的影响,甚至还有监管的有意引导,所以并不以为然。

但当美国利率在美联储放水不手软的情况下出现持续抬升时,市场才开始慌了,因为这意味着通胀可能真的迫在眉睫,而实际利率的上行也成了板上钉钉的事情。

就像我在《一万个通胀的理由》里写的那样,疫情和刺激政策是通胀最直接的驱动因素,而个人和企业的通胀预期则是一张wild card。

在这样的背景下,资产轮动的大幕徐徐拉开,并毫无留恋的奔向了下一个象限。

四

市场的理性还不止于此。

从长期看,持有优秀企业的股票当然真正代表了一份股权和资产,然而从短期来看,任何企业的股票都只是市场中的一个筹码而已。

股价上涨,说明有资金愿意以更高的价格买入,而当投资者开始理性的盘算筹码价值的时候,再优秀的企业也会迎来价值回归的那一刻。

记得2015年时,一个知名的投资经理曾经问过我一个问题:假设市场上一家公司的股票只被四个人持有,而有一天他们突然发现彼此全都已经满仓all in了,这时如果有一个人试图抛出自己手上股票,请问股价会跌到什么程度?

乍一看,答案似乎是股价会跌25%,因为一个人离场,市场上只不过会多出1/4的筹码。然而这显然没有考虑到此时的囚徒困境——每个人都已经绷得很紧,且在时刻观察彼此的行为,以此决定自己的利益如何可以最大化——如果一个人能够顺利抛掉自己手上所有的筹码而其他三个人全都按兵不动,那么显然他会是四个人里最大的赢家,而其他三个人都会损失惨重。

因此,最可能的结果是当这个人开始抛售时,市场上的四个人都会尝试抛出自己一部分的筹码。所以股价不会在跌25%时就结束,而至少要跌过50%才可能找到平衡。

年前的抱团股身上,依稀就可以看到这些重仓基金经理紧张的身影,任何一个人的转身离开,都可能会带来其他人基金净值的大幅下滑,所以比谁跑得快,就成了年后A股市场的“饥饿游戏”——总有理性的市场投资者将股票视为筹码,然后率先结束自己的这一场牌局。

那么,为什么海外市场看起来没有这么血雨腥风呢?因为投资者类型更多、数量更多,有投机型、有长线型、也有配置型、还有量化型,所以你卖我买,行为模式不会像国内的公募基金如此趋同。

另外,市场的理性还有一点体现,那就是资金并非在斩仓后选择离场,而是此消彼长的去追逐那些late cycle的行业和赛道。无论是银行、地产还是周期之类的价值股,在年后的相对表现都相当不错。这说明市场并没有恐慌,而还在试图挣到更多的钱——经历过2008年和2015年股灾的人,自然知道我在说些什么。

五

讲这么多,市场下一步会怎样?

说实话,我更倾向于将这次波动视为市场未来几年更疯狂波动的一次预演。

因为这次真的只是因为“投资者内心泛起了波澜”,在现实世界中,美联储压根都还没有动过收紧货币政策的念头呢,拜登还在一波一波的放大水呢,经济还没有任何过热的征兆呢。

所以,市场很快就会意识到,这只是一个在钢丝上的舞者,因为脚下打滑而必须暂时停下舞步平衡一下身子,离真正“坠下深渊”可能还有一段时间。

你问我什么时候坠下深渊?

我不知道,但既然舞者的脚步已经不稳了,那大概也不会是太久之后的事情吧。

本文来自微信公众号:起朱楼宴宾客(ID:the_great_time),作者:大卫翁

15:56

15:56

11:40

11:40

11:44

11:44

05:37

05:37

11:55

11:55

31:16

31:16

09:36

09:36

07:46

07:46

14:46

14:46

11:01

11:01