2021-06-21 17:18

如何炒好汽车股?

扫码打开虎嗅APP

本文来自微信公众号:autocarweekly(ID:autocarweekly),作者:金融街老李,题图来自:视觉中国

可能有朋友会问,我们不是汽车媒体吗,为何会写资本?

在智能电动时代,汽车约等于资本,从去年开始,在很多券商的晨会上,汽车研究员在谈汽车,电新(电力和新能源)研究员在谈汽车,计算机研究员在谈汽车,通信研究员也在谈汽车,甚至部分消费研究员也谈汽车,不把汽车和资本放在一起讨论,就真的落伍了……

上周A股的表现又一次让朋友们感觉到被收割,实现了“清明”、“五一”和“端午”的第三次节后闪崩,很多朋友疑惑,现在是否该撤退了,我的答案是:等等再看,后边会有更好的卖点。关于股票基金,网上有非常多的方法论,但并不实用,如果用书本的解释作为投资参考,一定是丈二和尚摸不着头脑,并且心态会崩。

授人以鱼不如授人以渔,今天老李和大家一起聊一聊怎么穿越牛熊?文艺一点说是“在时代的洪流中随波逐流”,通俗一点讲就是“读行业、追规律、看心态”,希望能给大家带来一丝丝启发,一家之言,仅供参考。

行业研究员是怎么炼成的?

老李的工作是行业研究,说起行业研究,并没有准确的定义和方法,以汽车行业为例,产品经理会有一套研究方法,公关传播也会有一套研究方法,今天讲的是资本市场的行业研究方法,资本市场做行业研究的目的很单纯——赚钱。

行业研究需要花时间:如果是产业人士,可以花时间总结一下自己所在行业,如果是非产业人士,自己又不感兴趣,那就没必要做研究了,直接看第二节即可。行业研究也没有固定规律:百度一下股票行业研究方法,会有大量的方法论,让人看了非常惆怅,因为看着很复杂,看完后又非常不知道怎么操作。

二级市场喜欢用最简单的话,表述最复杂的事情,老李也简单总结了行业研究的方法论,即“一个路线三条链”,一个路线是指赛道,这是方向,三条链是产业链、价值链和企业链,这是策略。

只有看准了大方向才能有大的收获,也就是赛道。过去雷军说,只要在风口上,猪都能飞起来,二级市场只有随波逐流,没有特立独行。过去的十多年,不管是美股还是A股,只要踩准了赛道,躺平便能有比较大的收获,医药、消费是公认的常青赛道,智能电动车是科技板块的好赛道。在老李看来,选对的赛道就做对了一半。

什么样的赛道是好赛道,简而言之就是符合社会发展的方向,要从社会思潮、群体心理、甚至政经关系等大格局去看赛道,在全球社会升级的风向下,医药和消费就是常青树,不管社会怎么剧变,衣食住行始终是基本。同样,国家重点推荐的方向也是好赛道,比如光伏、智能电动车等等。

大方向确定好了,就要挖掘对应的优质标的了,挖掘主要分为三条链。

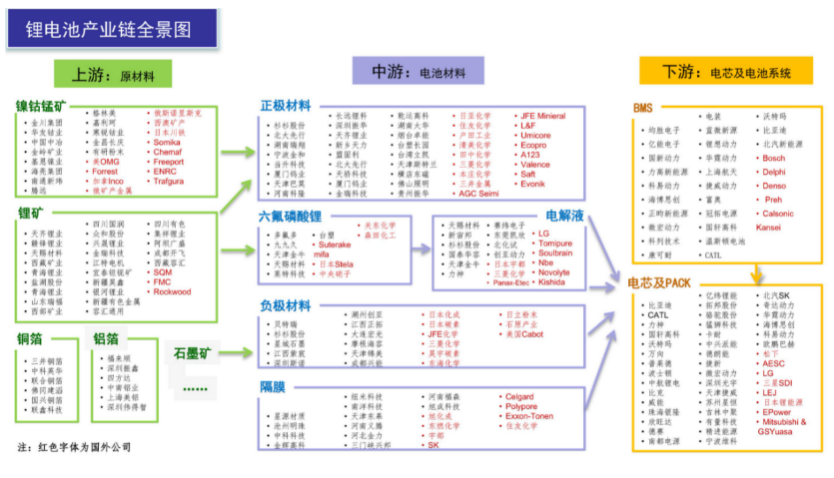

第一条是产业链,以智能电动汽车为例,电动车产业链的上游包括了三电(电池、电机、电控),中游是整车制造,下游是市场化应用。大家日常可以通过读券商的研报,找到这些产业链的对应环节,逐渐加强认知,日常研究中,经常以中游为中心,向上游挖掘。行业大火的苹果产业链、特斯拉产业链、华为产业链都是朝上游研究。

在上游众多的产业链中,哪些环节是最值得关注的呢?这时候价值链就发挥作用了,所谓价值链就是把产业各环节的市场价值挖掘出来,还是以智能电动车为例,电动车价值最高的部分是动力电池,价值占比30%以上,所以电池环节就值得关注,同样智能化和网联化驱动了汽车半导体的应用,那么汽车半导体环节价值就增加,所以做汽车主控芯片的这些企业就成了香饽饽。

最有价值的环节找到后,就要找到标的,企业链就发挥了大作用,以动力电池行业为例,企业众多,我们要找出核心的龙头企业,是宁德时代,找出最有成长性的二线企业,是亿纬锂能。一般来说,各行各业的龙头企业的股价都非常稳定,二线企业一般成长性比较高,股价的弹性最大。

有一个形象的比喻,如果把赛道看做一个班级,三条链就像是给班级的同学们(标的企业)定标签,谁是班花、谁是班长、谁是课代表,每个企业在行业里都有一个角色,以智能电动车为例,班级里的班长显然是特斯拉,宁德时代是电动化课代表、德赛西威、中科创达勉强算是智能化和网联化课代表。

A股有哪些规律?

长期来看,不管是资本还是产业,人们一定是赚认知的钱,只要大家认知水平到了,不管用什么方式,终究会赚钱,只不过股市是最典型的代表。

越是门槛低的行业,做出色的可能性越低,行业研究就是典型。在很多研究员看来,行业研究是科学和艺术的结合,行业研究的方法和估值方法是死的,但企业和研究员是活的,企业会有自己的发展逻辑和节奏,研究员也会选择用不同的估值方法,所以股价并没有一个绝对的价格,更多是要把握市场的节奏和估值的艺术,在K线的上下跳动中修正自己的认知。

在之前的文章中(《资本为王的时代,车企怎么把市值搞上去?》),老李提到了股价变化的传导方式:标的→二级卖方→二级买方→股价。二级市场上买入的资金多,公司的股价便会上涨,二级市场买入的资金少,公司股价便会下跌。一般来说,二级市场的资金大概分为以下几类:北上资金、内地公募、内地私募、牛散和小散。前四者能在短期内(3个交易日)影响股价,能在中长期(1~3个月)影响股价的是前两者。

找到了这个传导机制,便能把握规律,老李刚才提到,要穿越牛熊其实就是随波逐流,随北上资金的波,随公募基金的流,券商研究员、买方的研究员和基金经理最多覆盖30-50支股票,一般分为两类,第一类是行业龙头,第二类是小盘股,龙头是常青树,可以长期跟随,容易随波逐流,小盘股多数是中短线,不容易随波逐流。

那A股现在要怎么随波逐流呢?简单说是看赛道,行业研究的意义就在此,赛道是个很虚拟的概念,落地到二级市场,是企业的业绩和想象力,未来3年年化复合增速至少不低于30%,目前有几个热门的赛道:大家最熟悉的新能源车、光伏、大消费、医美、专科医疗、CXO等等。在这些赛道中,只要买里面的龙头或者二线都会有不错的收益,只是龙头波动小,股价稳定,而二线公司波动大,但可能股价弹性也更大。

投资最重要的不是追收益,而是控制风险,没有风控的投资不是好投资。目前来看,A股股价下跌往往有三个原因:杀逻辑,杀业绩,杀估值。

1. 杀逻辑,每家公司都有自己的估值密码,杀逻辑就是估值密码变了,资金不再认同之前的估值逻辑,这种变化对股价有致命影响,以汽车行业为例,知名的公司安车检测是机动车检测龙头,去年国泰君安曾经把安车检测比作爱尔眼科,但没过多久,年检新规从过去的1年1检变成了2年1检,安车检测的股价直接腰斩。

2. 杀业绩,对业绩不及预期的企业,二级市场也会杀业绩,很多研究员都非常关心财报情况,一般来说,企业都会提前发布相关的年报、半年报和季报情况,遇到不好的企业,就要短暂性回避,回避方法也很简单,减仓即可。

3. 杀估值,三种下跌逻辑中,杀估值对股价影响是最小的,并且能在一个季度内复苏,今年春节之后的龙头股大跌就是典型的杀估值,龙头股涨的速度太快了,一部分人会获利了结,杀估值的形态就来了,一般来说,杀估值最多在1个月内就能完成。

回到行业研究,为何行业研究的第一步是选赛道,因为赛道里的龙头公司,不用担心杀逻辑,长期跟随财报,也不用担心杀业绩,只会存在杀估值,所以股价下跌是给大家再一次上车的机会,比如宁德时代,过去的每一次回撤其实都是买入的机会,这就是选赛道的重要性和优势。

散户怎么把脉二级市场?

2020年以来,资本市场经常讲,房地产的时代终将过去,下一个十年,价值投资者在A股博弈中将逐步占优,A股长牛慢牛发展格局一定会形成,其回报率将大概率跑赢房地产投资,这种说法固然是正确的,但散户更需要的是良好的心态和明确的投资策略:赚多少、买什么、拿多久。

以前很多朋友让老李推荐买车,老李总是回复,适合自己的就是最好的,经常被diss。转行资本行业后,产业朋友问资本市场做行业研究有什么技能,一些亲朋好友也会让推荐股票,类似问题总是非常难答。别人想要的是一个A或B的答案,但事实是没有一个普适性的答案,如同买车,适合自己的就是最好的,资本市场也是一样,无论买哪只股票,哪只基金,满足了心理预期就是最好的,前提是,要有预期。

先确定自己想赚多少钱,老李的一个朋友去找大佬募资,总会问大佬们一个问题,期望在多长时间赚多少钱?这个问题对散户同样的成立,在行情好的时候,要有一个目标,比如三个月赚10%,市场可能在三个月内涨了20%,追高虽然收益好,但是风险也非常大。许多朋友是在去年12月底上车,一直拿到1月份有了不错的收益,但因为没有预期,1月份杀估值后,一周便被打回了原形。

第二个问题是买什么,买什么本质上是在和自己做斗争。老李虽然在汽车行业,但实话实说,这几年从来没有碰过传统汽车股,即便是去年长城和长安大涨,也没有买过,原因也很简单,它们不是心目中最理想的标的。

汽车行业有很多朋友都喜欢自己研究,买了一堆自己认为好的股票。老李认为这不是上策,上策是在大赛道随波逐流,显然,虽然长城汽车和长安汽车过去一年涨势喜人,但是想象力太弱了,老李之前在长城(《曾经3000亿的长城汽车,何时再回巅峰?》)、长安(《华为宁德时代加持之后,长安能飞多高?》)文章也分析过,但最终要买的还是要看那几个热门赛道。

最后是拿多久,用高瓴资本张磊的话来说是做时间的朋友,老李也大为认同,最近几年,很多券商研究员一直推崇长线投资,尤其是龙头股的长线投资。虽然A股是一个价值投机的市场,但却有价值投资的逻辑。

许多时候,人们总是被外界打扰,市场上充满着各种各样的信息,有来自微信群的、有来自股吧的、有知乎的、有豆瓣的,这些零散的消息中基本没有含金量太高的信息,多数是资本营销或者吐槽发泄,每天看这些信息,必然会影响个人对市场的判断,只有站在大众的对立面,随北上的波公募的流,做时间的朋友,不断学习财报研报,才能让自己更加坚定对行业对企业的信心,才能拿得住。

这里衍生出一个信息源的问题,资本行业的确是存在信息不对称,一般来说,当企业发生影响市场的变化后,最先觉察到信息变化的是企业内部高层,其次是二级市场,然后是媒体,最后是散户,这里面有两个因素,一个是时间差,即二级市场获得的信息早,一个是信息差,即越是一手的信息越准确。

作为散户,我们不能解决时间差,但可以解决信息差,即多看企业的一手信息,上市公司发布的公告、财务业绩这些是最接近真实情况的信息,没有倾向性的,其次是选择券商的研报,券商的研报虽然有倾向性,但对行业学习更有帮助,少看社区的垃圾信息,老李也承认社区中有大牛,但是挖掘大牛的时间成本和精力成本太高了。

用世俗的语言生活,资金已经变成了企业和个人的核心竞争力,只有把收入确定性放在第一位,把资金基盘做大,才能降低投资的风险,在降低预期过程中,选准好赛道,做时间的朋友,建立穿越牛熊的能力。

(以上内容仅用于交流参考,不构成投资建议)

本文来自微信公众号:autocarweekly(ID:autocarweekly),作者:金融街老李

19:46

19:46

12:23

12:23

11:17

11:17

13:29

13:29

07:52

07:52

07:10

07:10

05:49

05:49

07:12

07:12

06:49

06:49

05:33

05:33