2021-07-20 22:22

“一哥”张坤罕见反思:未来五年赚钱更难

扫码打开虎嗅APP

本文来自微信公众号:华尔街见闻(ID:wallstreetcn),作者:位宇祥、陈嘉懿,题图来自:视觉中国

7月20日凌晨,易方达、广发等基金陆续披露旗下基金二季报,张坤、萧楠、刘格菘等明星基金经理的最新持仓变动也随之曝光。

他们的投资组合做了哪些调整?如何看待过去一段时间互联网、教育股的回调和猪价的下跌?

一、张坤罕见“反思”:未来几年回报下降难以避免

年初市场回调时,有人创造出 “快逃”的表情包。二季报显示,张坤和他的基民都没有“跑”。

截至二季度末,张坤的管理规模达到1344.78亿元,较上季度末的1331.09亿元略有增加。

在反思自己过往的投资过程,他“发现有不少错误”,同时感慨未来投资之难。

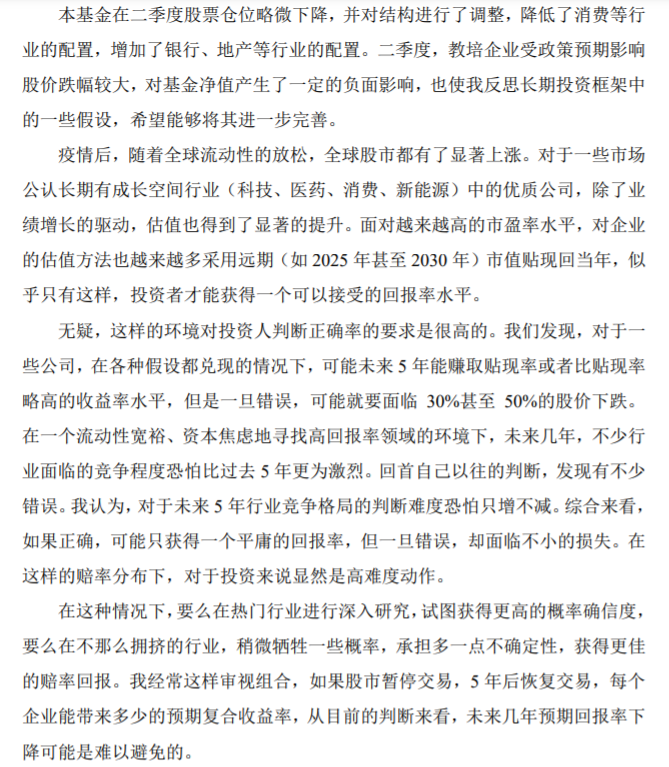

他指出,疫情后,随着全球流动性的放松,全球股市都有了显著上涨。对于一些公司,在各种假设都兑现的情况下,可能未来 5 年能赚取贴现率或者比贴现率略高的收益率水平,但是一旦错误,可能就要面临30%甚至50%的股价下跌。

未来几年,不少行业面临的竞争程度恐怕比过去 5 年更为激烈,未来5年行业竞争格局的判断难度恐怕只增不减。如果正确,可能只获得一个平庸的回报率,但一旦错误,却面临不小的损失。

“我经常这样审视组合,如果股市暂停,5 年后恢复交易,每个企业能带来多少的预期复合收益率,从目前的判断来看,未来几年预期回报率下降可能是难以避免的。”张坤在季报中表示。

二、张坤减持五粮液茅台好未来,增仓腾讯邮储

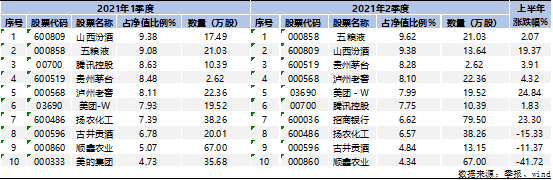

对比2021年一季报,张坤旗下4只产品的股票仓位均在二季度有不同程度的下降。

其中,易方达中小盘的股票仓位下降幅度最大,其股票市值占基金资产净值比例从一季度末的94.58%大幅降低至71.07%左右,下降了约24个百分点。

这也是张坤管理的易方达中小盘基金期间,季末股票仓位最低的一次,仅次于2017年中报的72.19%。

易方达蓝筹股票仓位约降低2个百分点左右,易方达亚洲精选、易方达优质企业仓位约降低4~5个百分点之间。这3只基金股票仓位均在9成上下。

二季度,部分重仓股回调,显然对张坤颇有触动。总体来看,张坤对于重仓的计算机和消费品行业的看法较为犹豫,对于银行、地产、电子、医药等行业的看法较为乐观。

从具体的持仓看,易方达亚洲精选的重仓组合也显示,好未来、新东方、STAAR Surgical Co退出前十大重仓股,中国邮政储蓄银行、中国海外发展有限公司、唯品会新入前十大重仓股。

对此,张坤在易方达亚洲精选中特别提到,二季度,教培企业受政策预期影响股价跌幅较大,对基金净值产生了一定的负面影响,这也使他反思长期投资框架中的一些假设,希望能够将其进一步完善。

易方达中小盘十大重仓股保持不变,重点增持了恒生电子、华兰生物、重点减持了前期涨幅巨大的通策医疗、茅台、五粮液。

易方达蓝筹2季报前十大重仓股中,对比1季报,爱尔眼科为新入十大重仓股者,平安银行则退出前十大。不过,2020年4季报时,爱尔眼科亦在易方达蓝筹前十大重仓股,此次现身与当时持股数量变化亦不算大。

易方达优质企业前十大重仓股信息显示,爱尔眼科、平安银行新入前十大重仓股,华兰生物、锦欣生殖则退出前十大重仓股。

三、刘格菘增配“全球比较优势”制造业

在广发小盘2季报中,刘格菘强调,他二季度集中调研了光伏产业链、动力电池、化工新材料、面板等具备“全球比较优势”特征的中国制造业上市公司,仍然认为这类制造业资产的盈利预计能够保持比较长的景气周期,而且这类制造业资产的估值扩张并没有脱离景气区间,相当一部分资产还具备较高的性价比。

二季度,该基金进一步提高了具有“全球比较优势”的制造业的配置比例。

持仓变动方面,该基金在第二季度增持了356.65万股隆基股份,合计持有1800.15万股,公司股价近期从年后大跌的“坑”里走了出来并创下历史新高,二季度涨幅达41.66%,因此基金持有其市值达15.99亿元,占净值比例达10.86%,为其第一重仓股。

此外,泰格医药退出前十大重仓股,小康股份新入前十大重仓股。

此前公告就会发现,广发小盘参与了小康股份非公开发行股票的认购。这部分流通受限的股票占基金资产净值比约1.68%。

而2季报显示,小康股份占净值比约4.58%。也就是说,在2季度,除了参与定增,刘格菘也在二级市场买入了小康股份。

小康股份年初股价在15元左右,6月份盘中一度超83元,涨幅超450%。随后股价有所回调,7月20日中午收盘报65.75元。

四、萧楠大举增持招商银行

萧楠管理的易方达科顺定开披露2季报显示,该基金截至二季度末的股票仓位为90.98%,相比一季度末的89.53%略有提升。

年内白酒股分化较大,从萧楠的持仓来看,十大重仓股中仍有6只白酒股。从第一第二大重仓股看,表现相对弱势的五粮液并未减持,而上半年涨超19%的山西汾酒反而持股数有所减少。

招商银行的新入,或许是萧楠提到的大幅增持了银行板块的体现之一。2季报显示,招商银行占净值比约6%,一举成为第7大重仓股。

此外,他继续加大了对养殖板块的投资,但从效果看并不理想——猪价的下跌超出之前的预期,但他并不担心相关标的的长期空间,相反,每一次行业低谷,都是优质企业扩张、竞争对手停滞倒退的弯道。

去年他布局的一些低估值标的业绩表现一般,其中的原因除了市场风格,更多的是公司本身摆脱现有困境的努力还没有出现预期效果。好在,在这类标的的仓位并不多。过多的左侧投资的确会严重降低投资效率,因此二季度他适当做出了调整,将这类公司替换成估值同样便宜但更具备新增长动力的公司。

而其他的板块调整从十大重仓股看并不明显,或许要等半年报给出更详细的信息。

本文来自微信公众号:华尔街见闻(ID:wallstreetcn),作者:位宇祥、陈嘉懿

07:52

07:52

13:36

13:36

06:57

06:57

06:31

06:31

08:22

08:22

11:29

11:29

13:06

13:06

07:07

07:07

15:20

15:20

04:30

04:30