2021-08-31 08:14

扫码打开虎嗅APP

避免拿地环节恶性竞争,给房企留下合理利润空间,进而保障项目质量,是本轮规则调整的逻辑。本文来自微信公众号:财经十一人(ID:caijingEleven),作者:张光裕、王博,原文标题:《房企拿地新规落地,有钱无质难入围》,头图来自:视觉中国

8月末,深圳、南京、杭州、广州等重点城市陆续发布了第二轮住宅用地集中供地出让公告,这比房企们预估的时间稍晚了一些。

按首轮集中供地时规划的时间表,22座已落实“一城一策”重点城市的第二轮集中供地本应在7、8月陆续完成。但直到8月末,才有零星几个城市成功卡点出台新政。

其实,自7月以来,已有部分城市发布了二次集中供地公告,但绝大多数都在发布不久后就被撤回了。

据悉,多地延缓第二次集中供地节奏,是要等待监管新的指导意见,从而对供地规则做出相应的调整。

7月22日,中央召开房地产专题工作会议。据新华社报道,国务院副总理韩正在会上发言,要加快完善“稳地价”工作机制,优化土地竞拍规则,建立有效的企业购地资金审查制度。

随后,《财经》记者获悉,8月10日,自然资源部召集各重点城市召开了闭门会议。

多位受访的房企、研究机构人士猜测,二次集中供地规则将在中央部门统筹下,迎来全国范围的大调整。他们认为,其它城市将发布的供地规则将与此番深圳、杭州、南京等市落地的新规保持很高的一致性。

一、规则做了哪些调整?

与首轮集中供地拍卖规则相比,深圳、南京、杭州的新规则主要有以下改变:

1. 降低了土地溢价率上限。深圳、杭州的二次集中供地公告显示,一般地块的土地溢价率上限均降低到15%,此前,两城的土地溢价率上限分别为45%、30%。

杭州还对“竞品质”的地块设置了溢价上限5%;南京则对每一块地分别制了溢价上限,计算下来,最高也不超过15%。

2. 新加入“竞品质规则”。以杭州为例,在价格竞拍前,各企业要先参加城乡建设委员会组织的建设品质评审,得分达标才能参与竞拍。得分最高者投报的各项指标,即是该地块竞拍后的建设品质标准。

3. “竞自持”、“竞配建”逐渐淡出。深圳、杭州、南京规定,当房企报价达到溢价率上限后,各家通过摇号抽签决定赢家。

首次集中供地时,各地还有竞自持、配建等环节,现在杭州、南京竞拍之前,各地块的自持、配建等比例由政府部门统一规定。

深圳部分地块虽有“竞自持租赁住房+摇号”方式,但也提出自持租赁住房的面积,最高不超过该宗地普通商品住房面积的40%。

4. 部分地块不允许多公司联合竞拍、合作开发。竞得人必须持有项目公司100%股权,且不得转让。

5. 细化了购地资金必须是自有资金的要求。以南京为例,与首批集中供地相比,新公告中详细列举了各类禁止情况,包括禁止竞买人股东借款、担保;禁止使用金融机构的融资,禁止使用供应链融资等。

6. 竞买人准入资格更严格。例如杭州要求竞买人必须有1年以上房地产开发资质,补上了企业临时建“马甲”公司参与竞拍的漏洞,对同一集团参加竞拍的地块数目也有上限要求。

深圳要求同一企业及其控股的各个公司,不得参加同一宗地的竞买,参与竞买企业应提交相关证明材料及承诺函,同一企业及其控股的各个公司,参与本批次用地竞买最多可竞得3宗用地(含联合竞买)。

综合多位行业人士的了解,以上各项调整,均与自然资源部闭门会议内容直接相关。

安居客研究院院长张波认为,本次调整反映出一大趋势,土地政策从定性化时代进入定量化时代,“以前中央层面提出防止土地溢价率过高,但多高算高?这一次直接给出具体执行标准:15%。城市可以自行往低调,但不能超出。”

二、调整的目的是什么?

第一批集中供地时,在与大方向一致前提下,各城市自主制定规则的自由度较高。从客观效果看,部分地区并没有达到稳地价、稳房价的政策制定初衷。

据中指研究院数据,重庆首批集中供地平均溢价率43%,其中近半数地块溢价率超过50%,最高溢价率达到130%。

此外,首次集中供地还出现了过度的自持、配建竞争。杭州市首批供地中,七成以上地块触达溢价上限,进入竞自持阶段。自持率最高的地块达到40%。

竞自持、配建侧面加重了房企的拿地成本。一位对杭州、长沙等城市首轮供地做过核算的房企人士介绍,如果达到溢价上限后直接摇号,项目净利率约有5-6个点,但如果加上竞自持等,净利率就会萎缩至2-3个点,甚至触及盈亏平衡线。

此外,溢价率过高的地块,开发商要收回成本,只有三个办法:

提高精细化管理能力,压缩成本;

提高房价,把成本转嫁给购房者;

粗制滥造,从施工阶段挤水份。

前者不是一日之功,行业如果有这种自我革新的自趋动力,也不会到今年行业周期性调控时,利润腰斩、资金流断裂,接力暴雷。

多位受访行业人士的共识是,本次调整的逻辑是降低实际拿地成本,保护房企的合理利润空间,同时要求房企保持项目的高质量。

基于这一逻辑,设立更低的溢价上限,取消竞自持就很好理解。那为什么部分地块不允许多公司合作竞拍、开发?

一位证券公司资深地产分析师认为,这一规则是为了防止房企做不合规的前端融资,用非自有资金拿地。有时,联合竞拍的多家企业中,会混杂着并不从事房地产开发,而只是为伙伴提供资金的公司。监管并不希望外部资金涌入地产行业。

贝壳研究院分析师潘浩认同该分析师的观点,除此之外他还认为,眼下单个房企的现金流都不是特别宽裕,若独立竞拍,地价溢价空间有限,但若是几家企业联合力量,就可能会推高溢价水平。这一规则是稳地价的补充政策。基于此分析,他认为适用该规则的部分地块,是溢价可能被炒高的热门地块。

罗兰贝格房地产行业研究员认为,对监管部门而言,比起联合开发,由单一房企开发的项目更易于管理,不论是前期监督还是后期可能的追责。

“竞品质”或者“定品质”是这次调整的一大特点。

北京是较早设立该规则的城市,《财经》记者获悉,在上述自然资源部闭门会议上,北京首次集中供地的整体效果得到了认可,这可能是“竞品质”规则被推广的动因。

虽然都是竞品质,但杭州此次公布的规则,与北京模式略有不同。

如前文介绍,杭州将品质评审提前,只要品质评级达标的房企,就能入围,拿到竞拍门票。而北京模式则是在竞拍价格达到上限后,才进入竞高标准方案环节,即整套流程的最后一环,决出中标者。

在罗兰贝格研究员看来,两相对比,杭州新规可能更能代表政策的趋势。因为将“竞品质”后置,让其决定竞拍胜负,仍是在变相抬高拿地成本。将其前置作为竞争烈度不大的筛选门槛,达标即可,更符合现行政策逻辑。至于之后再有什么调整,要由落地的实际效果来评判。

三、还有哪些政策补丁要打?

随着地价上限降低,竞价与摇号之间的诸多环节被取消,可能会有更大比例的地块要开发商们靠运气分出胜负。

一家重点布局大湾区和长三角的房企战略规划人士告诉《财经》记者,比起首次供地的竞自持等规则,她更乐于接受摇号抽签,“竞自持、配建的成本太高,有可能拿到了地却没有盈利。抽签至少能保障安全的盈利。虽然运气不好时,可能在一个城市会失利,但还可以在别的城市得到弥补。”

受访的房企、研究机构人士的大致共识是,摇号抽签的比重增大不会给企业带来很大的新冲击。总的来看,新规则对地产行业是利好。

同时,要想实现调控效果,可能也还需要更多的政策补丁出现。

从保障项目品质的角度出发,光有地价政策或许还不够。如果融资成本始终高企,房企就只能快周转,无法降速。快周转下,房企没有时间仔细打磨每个项目,做定制化设计。一套产品在不同城市来回照搬、复制是常态。有限的工期下也仍隐藏着建造标准降低的风险。

要实现高质量目标,可能需在融资成本上给予房企扶持。

回到土地出让规则范围内,“竞品质”规则的执行标准是受访的房企人士最关心的问题。

一位龙头房企北京区域投资人士告诉《财经》记者,经历了首轮集中供地后,对如何定义高标准方案仍有疑惑。

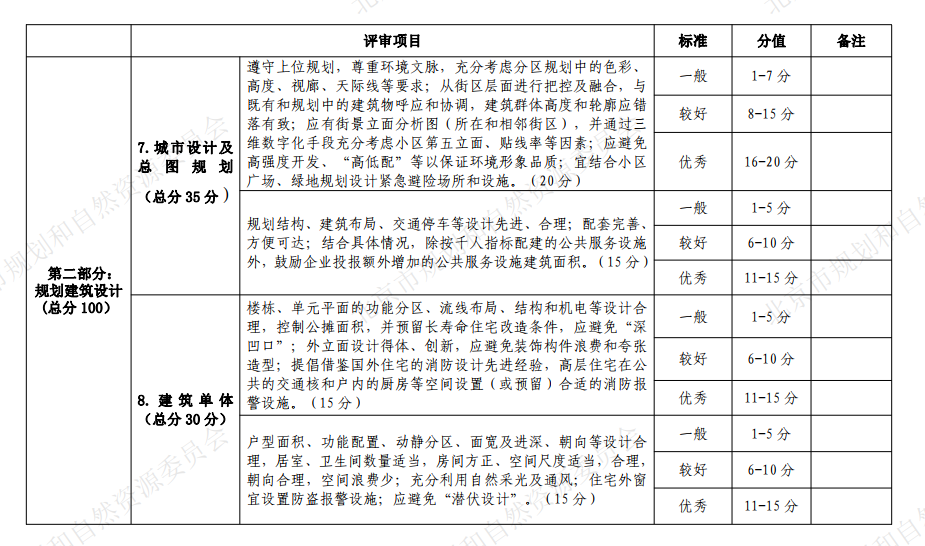

据北京市规划和自然资源委员会制订的评审标准,对高标准方案的打分由两部分组成。“建筑品质”部分可类比为客观题,标准较清晰;“规划建筑设计”则像是主观题,如何评定一个方案是“优秀”还是“一般”?这一标准还需要被补充阐释。

一位研究机构分析师提到,在“竞品质”打分环节,地方政府或有一定操作空间,来根据各自的城市规划,挑选出与城市发展契合度更匹配的开发商。

北京市首批集中供地“竞品质”评审内容及标准,图片由受访者提供。

此外,贝壳分析师潘浩告诉《财经》记者,从上半年数据统计看,22个集中供地城市周边的地区,土地成交量明显下降。

分析其原因,从首批供地结果看,各重点城市拿出的土地资源都很优质,吸引力大,成交价格也高,吸纳了各房企在该地区的大量拿地预算。每次集中供地,从公告到完成出让大约一个月时间,这期间无论是金钱还是精力都向重点城市倾斜。不定期分散供地的周边城市,在这一个月里就冷了场。“按一年三次集中供地算,周边城市累计要失去3个月的市场。”潘浩说道。

未来也还需要更多政策办法出台,来解决集中供地造成的不同城市间土地资源协调问题。

(注:参与集中供地的22个重点城市分别为,北京、上海、广州、深圳、天津、重庆、南京、杭州、厦门、合肥、济南、武汉、成都、福州、郑州、无锡、苏州、沈阳、长春、宁波、青岛和长沙。)

本文来自微信公众号:财经十一人(ID:caijingEleven),作者:张光裕、王博

07:40

07:40

09:35

09:35

09:48

09:48

03:59

03:59

04:31

04:31

11:19

11:19

09:42

09:42

07:00

07:00

15:40

15:40

05:36

05:36