2021-12-14 16:19

扫码打开虎嗅APP

本文来自微信公众号:阿尔法工场ESG(ID:ESG_ASIA),作者:Tiny,头图来自:视觉中国

12月10日,港交所刊发了有关修订《企业管治守则》的咨询总结,公布了经过修订后的管治新规。

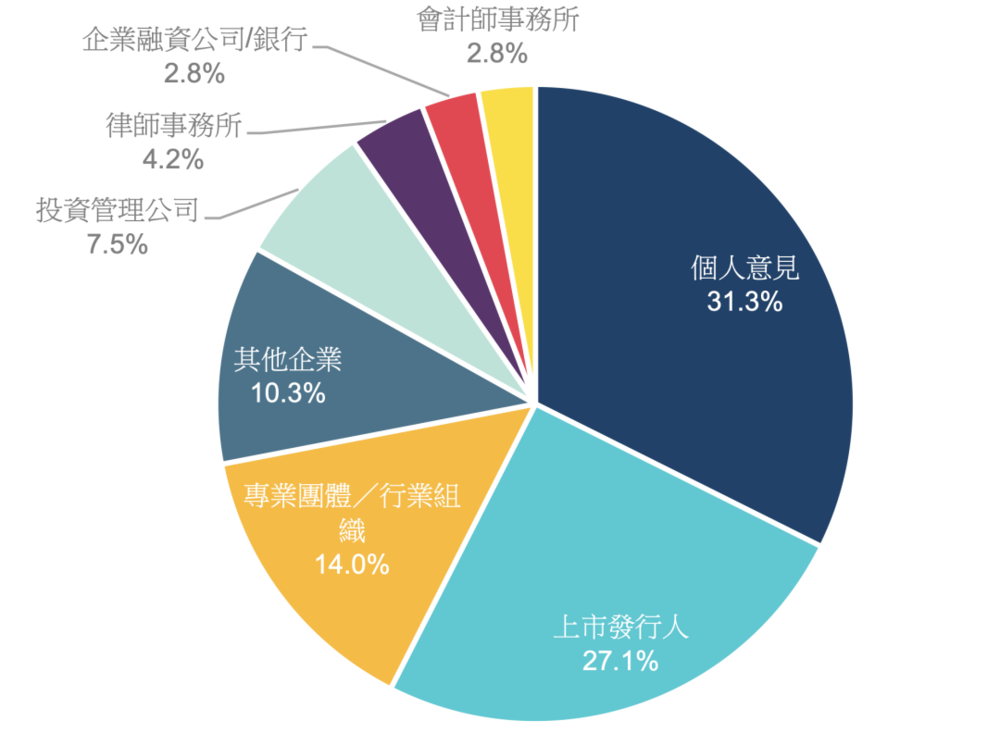

4月16日,港交所曾就这些修订建议向市场公开征集了意见,并于6月18日结束时,收到了214份意见。

回应人士包括上市公司、专业团体及商业组织、市场从业者、投资管理公司、非政府组织等。

笔者也以个人身份参与了意见反馈,并撰写了一篇介绍修订情况的文章(《重磅!港股新一轮ESG监管即将来袭,A股也要注意啦》),对修订背景和主要内容进行了总结。

正如文中所预测,港交所最终采纳了绝大多数的修订建议(虽然个别修订与笔者的反馈意见略有不同)。

本次修订的重点是公司治理,或称为管治,即ESG中的“Governance”,目的是推动上市公司改变董事会的思维,提升董事会独立性和成员多元化,推动发行人做出董事继任规划等。

除关于“董事多元化”和“委任新独董”的规定外,其余修订均自2022年1月1日起正式生效。

笔者将按照修订复杂程度从低到高的次序,依次介绍新规要求。

一、ESG报告须与年报同步披露

现阶段,ESG数据是制约ESG投资的因素之一。市场致力于提升ESG数据的有效性、完整性、真实性、时效性水平。

显然,时效性是其中较为容易解决的一个问题。

于2020年7月起实行的新版ESG指引中,港交所将ESG报告的披露时限从财年结束后的七个月,减少到了五个月。

港交所察觉到投资者仍对上市公司及时披露ESG资料有强烈需求。经过本次修订后,港交所规定ESG报告须与年报同步刊发。

也就是说,根据目前的年报发布时间来看,上市公司须在财年结束后的四个月内完成ESG报告的披露。

这一规定突出了ESG信息和财务数据的相互依赖性——董事会应同时对公司进行财务和非财务因素的全面评估,以制订一致的战略和计划。

伴随着ESG指引的披露责任逐渐提升,以及披露内容逐渐多元,上市公司也将面临效率和质量的双重挑战。

这种挑战不仅来自ESG报告的编制环节,更对上市公司ESG管理水平提出了更高要求。

二、须设立提名委员会

董事会作为公司内部的最高治理机构,其组成(即董事)直接决定了公司治理的水平。

此前,港交所规定上市公司须披露有关董事提名的政策、程序、选聘标准等,并在“不遵守就解释”的基础上,提出设立提名委员会的非强制性规定。

也就是说,上市公司可以根据实际情况,自行选择是否设立单独的提名委员会。

但考虑到提名委员会可以发挥对董事提名、招聘,以及多元化和继任规划等事宜的独立监督作用,并为董事会成员制订发展规划,港交所建议新增一项有关设立提名委员会的建议。

经过市场讨论,港交所最终采纳了该建议,规定发行人须设立提名委员会。但在具体规定上,与之前的建议略有差异。

起初的建议是,规定上市公司须设立提名委员会,并由独立非执行董事担任主席,成员须以独立非执行董事占大多数。

而最终规定是,其余内容不变,但独立委员会的主席并非一定是独立非执行董事,也可以是董事会主席。

这涉及到了一个更加深入的问题——董事会委员会的独立性。

全球范围内,美国市场要求上市公司提名委员会的全体成员均为独立非执行董事。这确保了提名委员会的独立性,进而保障了委员会运作的客观、独立,也被市场认为是最佳实践。

不过港交所考虑到了对上市公司的影响程度,在最终规定中放宽了提名委员会主席的人选。

但在往后的修订中,港交所仍可能规定“提名委员会主席由独董担任”,并将类似规定扩大到其他董事会委员会。

根据港交所的抽样调查,95%的样本公司已经设立了提名委员会。那么,由独董担任提名委员会主席应是下一阶段上市公司重点关注的事宜。

这也顺应了港交所不断提高董事会独立性的趋势。

三、提升董事的独立性

拥有强大独立元素的董事会才能有效运作,做出独立判断,这是市场和监管的普遍共识。

港交所新规中包含了四项与董事独立性相关的要求。

第一,制定提高董事会独立性的机制。

新规要求,上市公司应制定机制确保董事会可获得独立的观点和意见,并在其《企业管治报告》中披露该机制;董事会应每年检讨该机制的实施及有效性。

简单来说,就是上市公司应采取措施确保独董的真正独立性,促进独董们有效地履行其责任,并适当地提高独董职权。

但与最初的建议相比,该规定也有细微差别。

原本港交所是要求上市公司披露有关确保董事会可获得独立观点和意见的政策。

但考虑到有关机制并非一定要载于独立政策中,港交所强调的也并非是制订政策,而是制定相关机制。因此,港交所并未规定一定要披露相关政策。

港交所认为相关机制还可以载于独董招聘程序、对独董贡献的评估、独董人数等管治架构的范畴中。

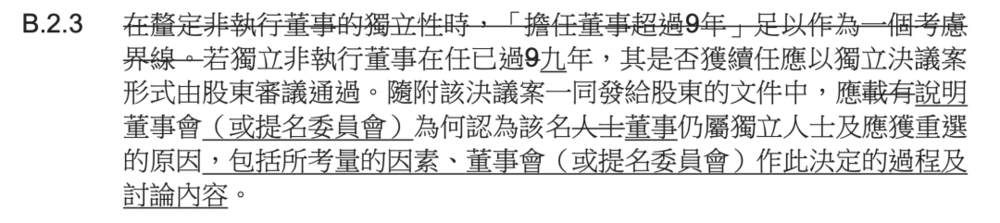

第二,说明连任多年(九年)的独董可获得重选的原因。

董事会成员的频繁更替,有利于吸纳新的观点,并配合不断变化的发展策略增加所需技能。

因此,港交所对连任多年(九年)独董的继任程序提出了新的要求。

港交所规定,董事会或提名委员会应以独立议案形式,说明为何连任多年(九年)独董仍具有独立性,以及获得重选的原因,比如董事会考量的因素、作出决定的过程及讨论的内容。

经由全体股东审议通过,该独董才有继任资格。

这里实际上也在原建议的基础上做了调整。原本建议是,连任多年(九年)独董的继任资格须经独立股东批准,而非全部股东。

注:独立股东,是指上市公司控股股东及其联系紧密的人士以外的任何股东;若上市公司没有控股股东,则指董事(非连任多年的独董)、高级管理人员及其各自联系紧密的人士以外的任何股东。

在公开征集市场意见中,有观点认为所有股东均有权就有关委任董事的事宜投票,而不应与其他可能产生利益冲突的情况(如关联交易)混为一谈。最终,港交所最终参考了这种观点。

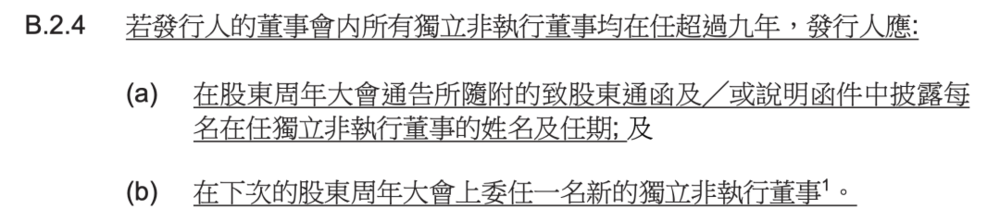

第三,若董事会内所有独董任期超过九年,应委任新独董。

港交所规定,若董事会内所有独董均在任超过九年,上市公司应在下次股东大会上委任一名新的独董。

截至2020年12月31日,港股约17.7%的独立非执行董事职位是由连任多年(九年)的独董担任,涉及约三分之一的公司。其中,约150家(5.9%)公司,其每名独董的任期均超过了九年。

根据新规,这150家公司须委任新的独董。

不过,港交所为了减轻公司压力,设置了一段过渡期——有关委任新独董的规定将于2023年1月1日起实行。

这也是新规中非2022年1月1日起执行的修订之一。

第四,建议不给予独董股本权益薪酬。

这是一条最佳实践建议,港交所主要是参考了国际做法,建议上市公司一般不应给予独董带有绩效表现相关元素的股本权益薪酬(如购股权或赠授股份)。

港交所认为这可能会影响独董决策的客观性和独立性,需要公司进一步考量有关薪酬组合的合理性。

该规定也表明,港交所已开始关注董事薪酬的合理性问题。

四、董事会成员多元化

有关“董事会成员多元化”议题,笔者曾在《重磅!港股新一轮ESG监管即将来袭,A股也要注意啦》一文中进行了讨论,这里就不再赘述了。

关于董事会成员多元化的修订是本次港交所管治新规中最重要的内容,共包含四项规定。

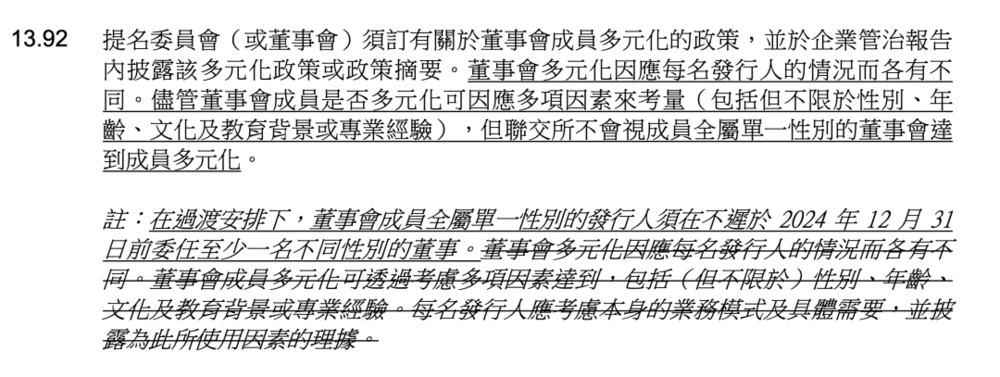

第一,董事会成员不得全属单一性别。

自2019年5月起,港交所规定董事会成员全属单一性别的IPO申请人,须在招股书中订立达到董事会成员性别多元化的目标。

此后,董事会成员全属单一性别的IPO申请人逐年递减,港交所便决定在本次修订中收紧相关规定,将其扩大至所有上市公司。

对于已上市的董事会成员全属单一性别的公司来说,港交所规定须在不迟于2024年12月31日(三年过渡期)委任一名其他性别的董事。

但在此期间,若有董事退任,上市公司应考虑任命一位其他性别的董事,而非一定要等到过渡期满才行动。

对于曾在上市文件中列明董事会性别多元化承诺的上市公司来说,应按照其承诺的时间表委任其他性别的董事。

而对于最近提请IPO的申请人来说,港交所给予了六个月的过渡期,即于2022年7月1日起,董事会成员全属单一性别的IPO申请人将不再被接纳。

IPO申请人在提交上市申请表时,应物色至少一名其他性别的董事,并于上市后正式委任。

第二,规定上市公司就董事会和员工层面,达到性别多元化订立并披露目标数据及时间表。

港交所致力于推动上市公司披露更多与多元化相关的资料,以让董事会和投资者对公司多元化进度进行有效评估。

在最初的建议中,港交所想要新增一项强制披露规定要求,规定所有上市公司设定及披露达到性别多元化的目标数字及时间表。该规定涉及董事会及员工(包括高级管理层)两个层面。

但港交所意识到,在员工层面,可能需要有相关的技能和知识才能达到雇佣标准。

而上市公司在实现员工层面的性别多元化时,可能会遇到诸如行业特性,或业务所在地的人口性别结构单一等困难。

因此,港交所在员工层面作出了不同于董事会层面的强制披露规定。新规有关多元化的强制披露规定,如下图所示。

第三,规定董事会每年检讨其董事会多元化政策的实施情况和有效性。

董事会多元化并非仅仅在于制定政策。董事会应确保有关政策和计划的有效落实。

因此,港交所要求上市公司董事会应每年检讨董事会多元化政策的实施及有效性。

第四,修订相关表格,以包括董事的性别资料。

为提升董事会多元化资料的透明度,港交所规定在董事获委任时,应提供包含性别在内的资料。

现阶段,港交所对“多元化”的规定只涉及性别这一元素。

不过,港交所也表明,在拓展至其他多元化范畴之前,选择性别多元化为起步点,是因为其易于计量、较容易客观量化,在披露、合规及执行方面较直接。

港交所建议,上市公司应在其政策、招聘及企业汇报中适当加入更多不同的多元化考量因素,比如年龄、国籍、专业背景、文化等。

更广泛的多元化因素或许是港交所未来的修订方向。

笔者曾在《纳斯达克“董事会多元化提案”获批,海外上市公司将迎来ESG新挑战》一文中,对纳斯达克交易所的“董事会多元化”政策做出了介绍。相较港交所,纳斯达克的规定更加复杂。

以上四个方面,即为本次新规修订中较为重要的内容。除此之外,港交所新规还包括以下五点要求。

第一,董事会应制定公司的愿景、价值观,并建立和发展企业文化。

第二,上市公司须制定反贪污政策和举报政策。

第三,上市公司须在股东大会的投票表决公告中说明董事的出席情况。

第四,强制披露并每年检讨股东通讯政策。

第五,将ESG风险纳入到董事会的年度检讨中。

经本次修订后的管治守则包含了一些新的且具有挑战性的管治措施,比如董事会独立性的评估,以及反贪污及举报政策的制定。

港交所在咨询总结中透露,将在不久后推出《企业管治指引》,为上市公司董事会运作提供方法和市场经验的建议。

届时,笔者也将第一时间为大家带来解读,敬请期待。

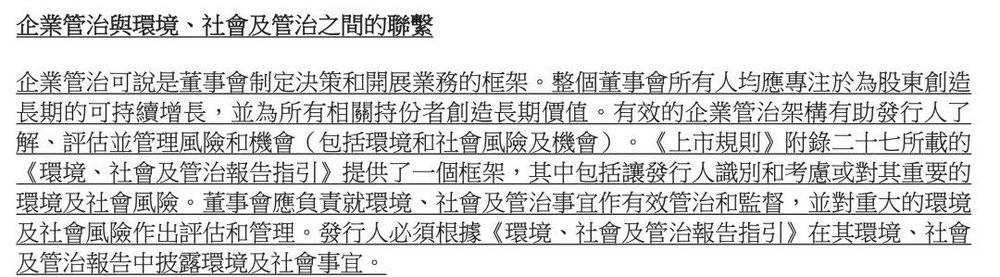

最后,本次修订还有一点值得注意——港交所在《企业管治守则》中特意增加了一段描述企业管治与ESG关系的文字(如下图所示)。

在这段话中,港交所强调了企业管治的基础性作用,并明确表明董事会不仅要为股东创造长期的财务增长,还要为所有利益相关方创造长期价值。

也就是说,ESG是企业管治中的一项重要内容,而良好的管治才是创造环境和社会价值的前提。

这也表明,港交所对ESG的重要性是高度认可的,对ESG的监管力度也将会更强。

在接下来的一段时间里,气候信息披露、董事会多元化及独立性仍是港股的监管焦点。

本文来自微信公众号:阿尔法工场ESG(ID:ESG_ASIA),作者:Tiny