2021-12-15 10:51

扫码打开虎嗅APP

本文来自微信公众号:海外独角兽(ID:unicornobserver),作者:程天一,编辑:海外独角兽团队,头图来源:视觉中国

Chime 是美国估值最高的挑战者银行和消费者金融科技公司,在今年 8 月的 G 轮融资中募资 7.5 亿美元,估值提升至 250 亿美元。

挑战者银行(Challenger Bank)也叫新型银行,是一批希望颠覆传统银行业的初创公司,它们通过科技手段来数字化和简化信用卡、支票、储蓄账户以及围绕着它们的金融服务。

美国监管部门允许资产规模 100 亿美元以下的发卡行收取更高比例借记卡刷卡费,Chime 围绕这一点建立了商业模式。它与 VISA 合作提供借记卡,与伙伴银行合伙提供支出账户服务,并逐步拓展到综合储蓄账户和信用服务。

Chime 专注于服务年收入在 3 万 到 7.5 万美元之间的主流美国人,他们中多数是靠每月支票度日的月光族。它致力于创造一种新的银行业务方式,不依赖于手续费,不从用户的不幸或错误选择中牟利,并帮助用户在财务上取得成功。

在 2020 年疫情推动下,Chime 每月新增数十万账户,交易量和收入增长了 3 倍以上,获得了约 6 亿美元的收入,并在疫情期间实现了 EBITDA 盈利。

按 1200 万的用户规模测算,其最新一轮融资中单用户估值达到了 2000 美元。Chime 并没有国际拓展计划,而是专注于渗透月光族群体,通过一步步拓展贷款、保险和投资等业务来进一步提升单用户价值。

一、借记卡的反常识崛起

美国拥有世界上最成熟的信用体系,在 2018 年美国人拥有的信用卡总数已超过 10 亿张,是同期借记卡的三倍多。

我们的惯常认知是大多数美国人不进行储蓄,信用卡满足了他们挥霍的冲动。

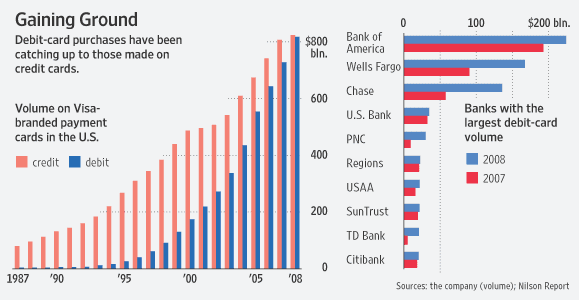

但 2008 年的经济危机成为一个拐点。消费者开始学习节俭意识,信贷方降低授信额度、增加手续费的做法也推动了这种趋势。根据 VISA 的报告, 2008 年最后三个月,其旗下的借记卡消费总额首次超过信用卡消费。《华尔街日报》的这张图展示了借记卡在 20 年里对信用卡的追赶:

Wall Street Journal

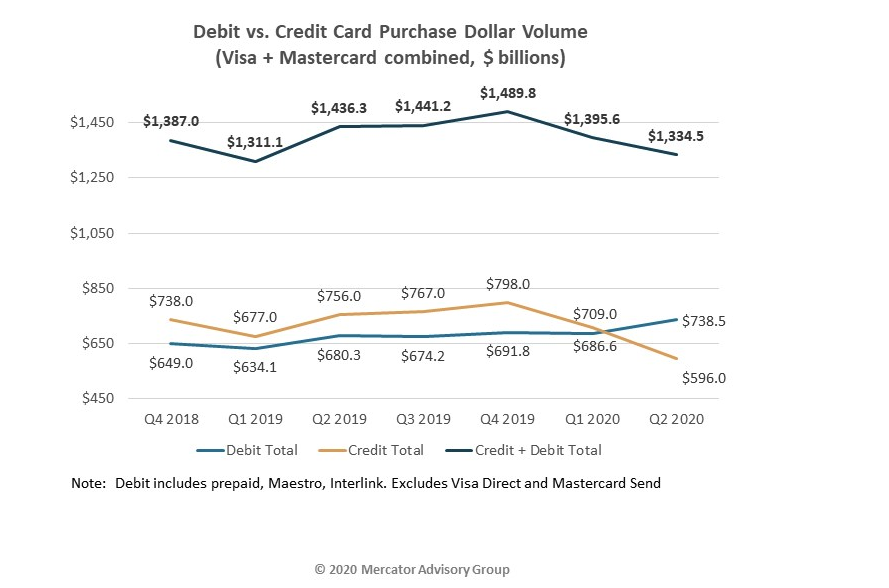

借记卡与信用卡交易额五五开的形式在美国市场持续保持着。2018 年,尼尔森的报告显示借记卡占据了 46% 的交易份额。2020 年第二季度,在疫情推动下借记卡再次实现反超:

只有少数人洞察了这个趋势。当 Chime 在 2013 年向风险投资机构路演时,每当他们跟投资人说美国人的借记卡消费已经超过信用卡,这些人会“惊地从椅子上掉下来”,他们认为“借记卡的唯一用途是去ATM上提现”。

美国银行和富国银行这样的大型机构在金融危机后攫取了借记卡的第一波红利,但很快随着一系列金融改革法案在 2010 年生效,小银行和 Chime 这样的新型银行开始获得更多的刷卡费或者叫交换费(Interchange Fee)。

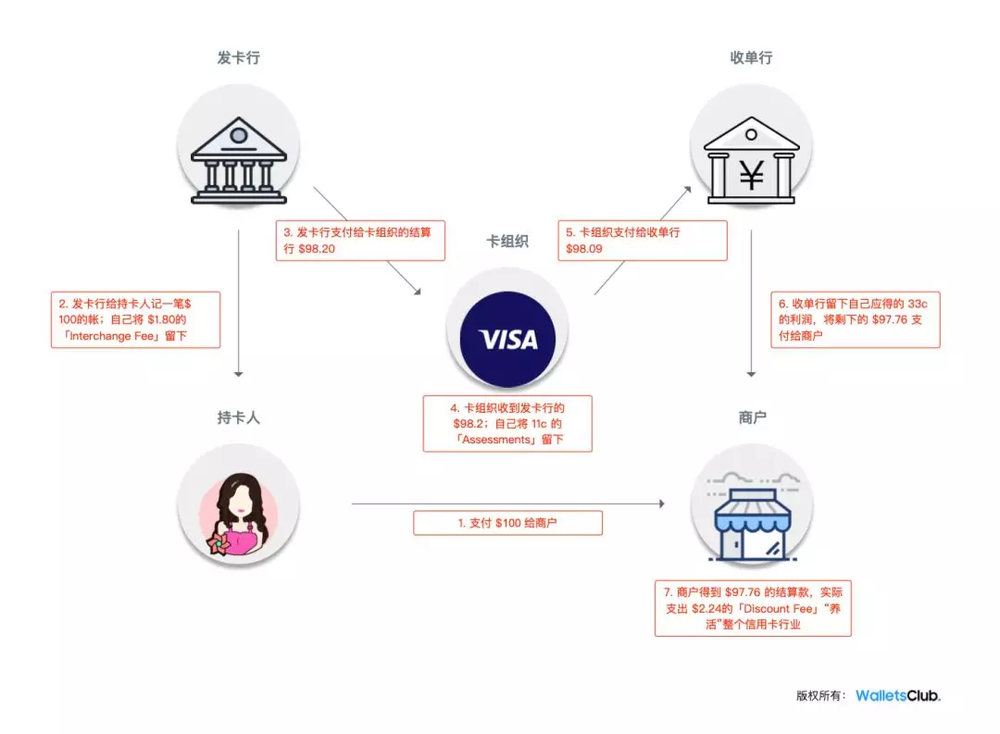

当一笔交易完成,商户通常需要向整个支付网络交一笔费用,这笔费用由卡组织(VISA、Mastercard)、发卡行和收单行按照一定比例分配。发卡行能够分得最大比例,这笔钱就叫交换费。具体的交换费比例一般由发卡行与 VISA 或 MasterCard 协商。

对借记卡来说,通常在交易金额的 1% 左右。VISA 或 MasterCard 这样的卡组织则分得一笔不到 0.15% 的清算服务费用。

WalletsClub

2010年,杜宾修正案通过。它是多德-弗兰克金融改革法案的一部分。基于对 2008 年金融危机中投资银行高杠杆扩张的反思,该法案旨在改善美国金融体系的透明性,终结“大而不倒”的状态,从而结束救市政策并保护美国纳税人和消费者的利益。

杜宾修正案正是聚焦于借记卡交换费,旨在降低零售店在这一费用上的支出,从而降低消费者被转嫁的成本。

最终商户在与发卡行的博弈中取胜——交换费比例受到管制,美联储在 2011 年将最高交换费设定为 21 美分加上交易金额的 5 bps ( 100 bps = 1%)。未受管制前,平均每笔借记卡交易的交换费约 44 美分,大约是交易额的 1.15%,在 2009 年产生了共计 162 亿美元的收入。但这一规定仅对拥有超过 100 亿美元资产的银行机构生效,目的是鼓励竞争。

管制后,头部银行每年在借记卡交换费上损失了数十亿美元的收入,仅美国银行借记卡部门的收入在 2011 年第二季度就从前一年同期的 15 亿美元下降到 10 亿美元。因此它们将更多的积分奖励机制投入到未受限制的信用卡生态,还对借记卡账户收取 5 美元左右的月费来拯救业务线的收入曲线。

大量的借记卡用户本无法申请获得信用卡,或是因为曾经背上的信用债务而决定远离信用卡。现在他们无法享受到信用卡繁荣的积分、返现等玩法,还要面对借记卡高昂的费用。在此背景下,以 Chime 为代表的新型银行出现了:

拥有低于 100 亿美元的资产,它们可以通过交换费支撑一个健康的业务模型,围绕借记卡人群提供完全的无费用服务,通过移动优先的战略将受够了传统银行的用户批量转移到线上。

目前有 10% 的美国人拥有新型银行账户,其中的存款量大约占全美的 1.1%,如果保持 15% 的年复合增长率,到 2025 年这一份额将接近 2% 。

二、缘起:红杉系操盘手的聚首

Chirs Britt 对于西海岸的创新生态十分熟悉。他在90年代就进入硅谷,加入的第一家创业公司是 Flycast,“地球上第一家互联网广告公司”,担任商务拓展副总裁。随后,Britt 转向追踪互联网广告效果的媒体分析公司 ComScore ,他作为早期员工担任了其金融服务事业部的总经理,开始跟支付行业建立最初的联系。

这两段经历让这位前埃森哲咨询顾问意识到自己喜欢在小团队、快节奏、有野心颠覆行业的公司工作。同时,Britt 知道自己要在某个节点建立属于自己的公司。

2004年到2007年,他在金融危机到来前在 VISA 担任资深产品负责人,这段经历帮助他了解支付网络里各个系统如何交互,并补充了关于信用卡和借记卡发行的知识。同时,在 VISA 所建立的人脉帮助 Britt 在构建 Chime 时争取到了更好的交换费比例——这是 Chime 唯一的收入来源,对在早期把业务模型做正至关重要。

离开 VISA 后,Chirs Britt 重新回到创业生态,加入成长期的 GreenDot 担任首席产品官。这家公司是当时预充值卡赛道的绝对第一名,无法申请信用卡的人,或是连借记卡都无法申请的青少年都可以在沃尔玛找到 Green Dot 已经预充了 50 美元的卡片。

沃尔玛陈列的 Green Dot 预充卡

加入 Green Dot 对 Britt 来说是“大获成功”。在他加入3 年后,这家公司就成功上市并拥有超 20 亿美金的市值 (尽管在 2021 年仍然是这个数字)。在 Green Dot 工作的最后几年,Britt 越来越认识到:

除了把金融服务带给那些没银行账户的人之外,还有许多能为主流美国人服务的。

在硅谷浸淫了十几年,Britt 明白自己这样的多面商业操盘手需要搭配一个技术合伙人才能把点子转化成产品和解决方案。最终,一位猎头把 Ryan King 介绍给了 Britt。

两个人很快找到彼此的相似点:他们都曾在红杉资本的成员企业担任管理者。Green Dot 是 Michael Moritz 在早期投的,当它上市时,红杉持有 30%的股份。而 Ryan King 曾效力 8 年的 Plaxo 也是红杉投资的企业,这是 Sean Parker 创立的网络通讯录网站。不过 Sean Parker 跟红杉之间似乎有一些不愉快,这间接导致了 Mark Zuckkerberg 穿着睡衣与红杉碰面的闹剧。

在与 Ryan 讨论了很多之后,他们认为美国很大比例的人群有金钱焦虑,而 Chime 可以提供服务和解决方案来维护他们的利益,这也是 Chime 最早的愿景。

Chime 的创业缘起与它远在英国的潜在竞争对手 Revolut 形成了鲜明的对比:

“当创业者讲述自己的故事,往往有一个很自然的偏向:那就是创业者为了自己、家人或者年轻的自己的痛点而开发某个产品。但是Chime 早期在这一点上非常挣扎,我们没法给投资人讲一个有意思的故事,说自己被透支的各种费用搞得很烦所以决定解决它。”

用“下沉”这一概念可以帮助中国读者更好地理解 Chime。Chris Britt 和他的创始人在创业时已经是硅谷的富人。哪怕只是谷歌的工程师或是 Chime 的未来员工,也可以轻松保证自己的借记卡存款在几千美元,从而享受某个传统银行免月费的优惠,他们自身似乎从未体验过 Chime 所要服务人群的费用痛点。

无论如何,Chris Britt 和 Chime 带着这种有趣的悖论出发了,持续服务一个他们认为没有被传统银行服务好的人群:

中等收入的主流美国人,那些靠每月发工资去交房租、吃饭和购物的“月光族”。

三、产品策略:专注于月光族

Chime 讲述了一个朴素的故事:通过一个无费用的借记卡、一个储蓄账户和一系列 App 中的自动化功能让月光的中等收入人群的财务井井有条。

大银行之前忽略了这部分人群。10% 利率的贷款和 20% 逾期利率的信用卡都是远比借记卡交换费更丰厚的收入。

传统银行获得的收入越多就越意味着其用户债台高筑。而 Chime 本就无法吸储放贷,这让它能始终保持一个核心的产品观念:

“Chime 创造了一种新的银行业务方式,不依赖于手续费,不从用户的不幸或错误选择中牟利,并帮助用户在财务上取得成功。”

1. 验证借记卡商业模式

2014 年时,有超过 2.83 亿张借记卡在美国流通,每张卡每月平均使用 18 次。如何撬动这一市场?Chime的早期打法很明确:

聚焦的切入人群——千禧一代。通过数据分析,Chime 发现自己的目标“月光族”群体是千禧一代(通常是1980年代和1990年代出生的人),他们通常使用跟自己父母一样的银行,但都很讨厌高昂的费用和糟糕的用户体验。同时,他们很可能在大学期间有过无法还清信用卡的记录,因此只能使用借记卡,Chime 将是传统银行之外唯一能收留他们还能讨他们喜欢的地方。

清晰的利益点——完全无费用。在 Chime 开设借记卡、支出账户以及储蓄账户都是完全免费的,同时 Chime 还为用户减免了一切银行手续费,没有最低余额要求,没有月租费,ATM 交易免费,不存在透支功能和相应的费用。

健康的经营——靠交换费获得收入。前文讲过,Chime 在每笔交易中分得大约 1.5% 的交换费(由商家承担)。同时,Britt 在早期还选择不使用费用高昂的 Chexsystem (一家全国性的消费者报告机构,传统银行使用它来拒绝那些曾有黑历史的用户的开卡请求)等系统、给员工提供略低于硅谷平均水平的薪资等方式来控制成本,保持 Chime 的经营状况是健康的。

构建借记卡生态——对标信用卡权益。最初几年里,Chime 吸引用户的方式是对标信用卡的返现及奖励。它在 2014 年推出的借记卡与 Balm Cosmetics 和 Dunkin Donuts 合作,用户刷卡时会自动获得折扣和现金返还等权益。

2014年的Chime App

到 2017 年,Chime 获得了 50 万用户。CEO 这样回忆他们前三年的战略:

“我们让借记卡也能有很好的权益,先构建了这样的平台。切入效果很好,我们打开了漏斗的顶部,获得了很多注册,但是不能作为人们使用银行服务的首选。”

接着团队将精力从奖励生态转移到用户的财务需求上,“四舍五入自动储蓄”功能成为 Chime 第一个“起飞”的产品。

当用户使用 Chime 借记卡支付账单或日常购物时, Chime 会把每次的支付金额四舍五入成整数,把多出来的零头从支出账户转移到储蓄账户,比如用户在星巴克消费 60 美分,就自动储蓄 40 美分。除此之外,Chime 每周还会奖励用户这笔储蓄额的 10% (即 4 美分)。

到 2021 年,拥有储蓄账户的 Chime 用户有 90% 会开通自动储蓄。大银行很快就跟进了这一功能,但只有 Chime 把这个功能作为默认模式。传统银行的用户得通过操作指南才能找到功能入口。

这一功能为 Chime 带来很好的用户口碑。许多千禧一代都在传统机构的诱导下陷入信用卡透支的债务危机,而 Chime 却会提醒其每一笔消费并帮助他们储蓄,这代表一种更亲近他们的产品价值观。

Chime 的工资自动储蓄功能

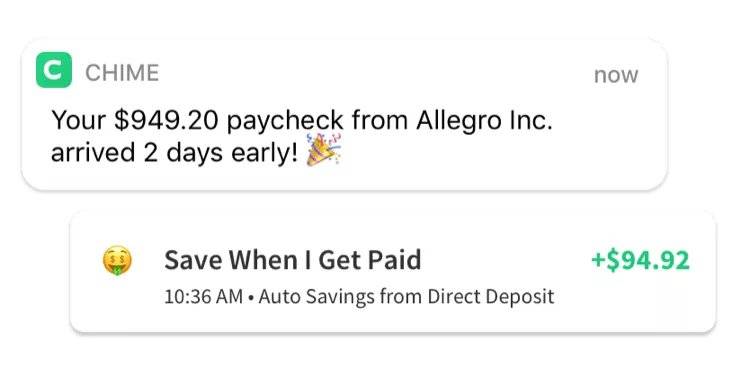

在建立这种信任的基础上,Chime 继续延伸自动储蓄的功能,吸引用户进行直接储蓄——将每月的工资支票直接存入 Chime 账户,其中的 10% 自动存入储蓄账户。

同时,它还推出了让用户提前 2 天获得工资的 Early Pay Day 功能,看似有风险,但保持了 “零违约”的记录。

到 2018 年,这种战略初见成效,Chime 用 1 年时间将用户提升了 1 倍,达到 100 万,同时取得了 8000 万美元的营收,还以 5 亿美金的估值获得了 7000 万美元的 C 轮融资。Chime 的融资终于不再艰难:

“我们在 A 轮时有很多注册量,但是没有直接存款,也不能将用户的工资直接导向 Chime。通过一系列努力,我们到 C 轮时验证了商业模式——高效的漏斗让人们注册后能转移各种银行需求过来。因此在 C 轮之后就好找投资人了,我们是很明显的市场领先者。”

2. 围绕用户信用进化

超级 App 和“捆绑策略”是每个 FinTech 公司在讲的故事:

“每一个金融科技公司都有相同的 5 年或 10 年规划。它们要做支出账户、储蓄账户、投资、加密货币以及一切。”

投资者助力了这种趋势,ARK的这份报告精准地计算出了 Chime 这样新型银行的每一个用户的潜在价值——2万美元:

Ark Invest

目前 Chime 仅仅吃到了其中的 8.5%——价值 1700 美元的支出和储蓄账户一项。这也与 Chime 目前的估值相符,250 亿美元估值对应 1200 万用户,平均单用户价值在 2000 美元左右。

由于始终专注服务中等收入人群,Chime 在建立用户关系方面很成功,这意味着很深的信任关系——Chime 能吸引来直接存款,用户平均每月用 Chime 进行40笔交易。在问卷调查中,有 75% 的用户希望获得在付款和储蓄外的服务,对 Chime 有很高的期待。直接存款是转化的最上游,所以当 Chime 推出新功能时,渗透率会特别高,目前其各种新功能的综合渗透率在50%以上。

与 Revolut 多元化收入的尝试不同,Chime 始终保持只有交换费这一个收入来源,并认为只有“让商业模式不依赖于向用户收费才能始终跟他们在同一阵线”。

Chime 拓展功能的切入点是信用。但哪怕是推出信用卡相关产品,Chime 的策略也是提升用户财务健康度,而不是更深度地将他们商业化。

2019年 9月,Chime 向全量用户开放了银行透支的替代方案,一个叫做 Spot Me 的功能。每月直接存款达到 500 美元的用户可以开通该功能,通常可以透支 100 美元,在下个月的发薪日偿还。

不收取任何费用,仅给用户一个自愿留小费的选项来“帮助其他 Chime 用户维持生计”。这是一个巨大的创新和差异点,很多其他公司号称有该功能,但是要收3%~5%的佣金,比如 Varo 推出的 Varo Advance 向透支 50 美元的用户收取 3 美元的费用。

2019 年推出的 SpotMe 功能

这种非商业化的功能更好地帮助了 Chime 降低获客成本,用户数在 2019 年突破了 500万,有 70% 来自于口碑推荐。当这些用户将存款转移到 Chime 并进行消费,用户价值就得到了自然提升——Chime 在 2019 年收入达到 2 亿美元,是Revolut 2020年交换费收入的 3 倍左右。(我们在关于Revolut 的文章中讲过,Revolut 的用户心智是旅行钱包,用户存款数量很少)

2020 年 6 月,Chime 向信用领域更深度进发,推出 Credit Builder Card。年轻人喜欢借记卡,但这无法提升他们的信用评级,影响申请房贷。 Credit Builder Card 是一种借记卡性质的信用卡,需要将资金从支出账户充值到信用卡担保账户,刷卡时不能透支,但每次消费都报告给信用评级机构。

这是 Chime 产品理念的又一次体现。这种解决方案让用户可以安全地使用信用卡。由于不能透支,他们不会陷入不断恶化的债务,同时还能积累信用分,每位用户平均提升约 40 分。

通过这些功能和疫情的助力,Chime 在 2020 年将用户数再次翻倍至 1000 万,收入达到 6 亿美元,是 Revolut 同期的 3 倍左右,并且在疫情期间开始实现 EBITDA 盈利。在 2021 年 8 月的新一轮融资中,Chime 获得了红杉资本领投的 7.5 亿美元融资,估值 250 亿美元,并且开始筹备 IPO。

不论是 SpotMe 还是 Credit Builder Card,构建一个相似功能的壁垒几乎为零,在中等收入“月光族”群体的忠诚度将成为 Chime 的长期壁垒。

四、文化:着迷于为用户解决问题

Chris Britt 和 Ryan King 是理想中的联合创始人组合。

Britt 认为自己和 CTO “情同手足”。Ryan 始终是这家公司技术上的支柱,但同时也会去每一场投资路演,销售天赋高到“可以向爱斯基摩人卖冰”。

Chime的 A轮投资人,Homebrew 的合伙人 Satypa Patel 也认为这两个联创之间的文化气质相符是最吸引人的地方。

至于公司文化层面,Britt 理解的文化不是单一的东西,而是经营方式、品牌形象和团队协作方式等因素叠加的结果。

Chime 拥有一些我们见惯了的硅谷科技公司价值观:

人性化(Being human)

团队协作 (Working as a team)

简单化 (Simplify)

减少摩擦(Reducing Friction)

让产品简单易用(Make things very easy)

结果驱动 (Be result-oriented)

行动说话 (Make things happen)

用数据衡量结果,然后改进、提升和优化 (Measure success through data to gauge results——refine,improve and optimize)

同时 Chime 致力于创造一种着迷于为用户解决问题的文化。

大多数 Chime 员工并不使用借记卡。让硅谷的精英与主流的月光族建立同理心,并理解他们的诉求,是 Chime 的文化希望达到的效果。

Britt 描述了一些具体的举动:“做研究,不断投放 Survey Monkey(线上问卷调查工具),持续组织焦点小组问问题”。

Chime 2015 年发布的千禧年用户研究报告

他们还在 Slack 上开设了一个叫做 Chime Time 的频道,用户可以在里面提出产品优化建议,

此外,Chime 围绕产品构建了社区感来将这种文化传递给用户。Chime In For Changemakers 为那些低线城市本地社区推举的领袖撰写一篇报道并提供 1 万美元的奖金;与嘻哈艺人 21 Savage 合作推出的金融扫盲计划帮助年轻人增长理财能力……

Chris Britt 有意识地维护这种文化,希望人数的扩张(Chime 在 2019 年只有 100位员工,现在则有超过 600 名员工)不要稀释这种用户至上的精神:

“当听到荣誉时,我们不能招聘一堆觉得Chime已经是这个市场赢家的人。其实我们才刚刚起步,Chime 对于JP Morgan 的损益表来说只是一个化整时的误差,还有很多要做的,我们需要招聘的是饥渴和充满激情的人。”

五、监管:尊重游戏规则

Chime 的一条核心价值观几乎站在了硅谷精神的反面:尊重游戏规则。

银行是个高度监管的行业,Chime 要做的不是一家“反叛”公司。每次发布新功能或产品,Chime 都需要与银行合作伙伴达成一致,并且被其监管者 FDIC(Federal Deposit Insurance Corporation,美国联邦存款保险公司)准许,这在 Britt看来是一件相当严肃的事情:

“有监管是好事,这些用户辛辛苦苦赚到钱不能被随便一家没有保障的公司管理。”

Chime 所面临的监管框架跟任何一个银行的支出账户是一样的。在一定程度上,Chime 并没有挑战银行,反而在那些第一次开户的美国人与银行之间建立了一个通道:它没有独立的银行牌照,也似乎无意在短期进行申请,用户在 Chime 拥有电子账户,但是其存款实际上存放在 Chime 的两家伙伴银行 Bancorp Bank 和 Stride Bank。

但是 Chime 在银行合作上进行了一些创新。比如跳过 Chexsystem 的审查,这一系统帮助银行识别曾经有支票无法被兑现的用户,而 Chime 希望服务的正是这一群体。在起步阶段,Chris Britt 与 Bancorp Bank 的博弈与谈判几乎持续了一年,最终银行满足了这一创新点并采用其他方式进行风控。

如果 Chime 希望在未来某天变成银行,它可以申请什么牌照?

犹他州的 ILC 牌照是一种可能,拥有这一牌照的银行可以进行贷款业务,同时不受美联储监管,不受资本要求等监管要求的约束。Square 在 2017 年申请了这一牌照,到 2020 年 3 月才获得有条件批准, Squre 因此可以通过子公司进行商业贷款业务。但 Chime 暂时没有申请计划。

怀俄明州提供的加密货币银行牌照是另一种可能。该州建立了针对加密货币银行牌照的全面框架和监管程序,加密货币交易所 Kraken 于 2020 年 9 月获得了这一牌照,可以不依赖第三方机构直接为数字资产提供存款、托管和信托服务。但 Chime 还未推出数字货币服务,因此距离申请这块牌照还有段距离。

剩余的方案是申请完整银行牌照或是收购一家银行。

2020 年 7 月,Varo Money宣布获得 OCC ( Comptroller of the Currency, 美国货币监理署)颁发的国民银行牌照,2020 年 10 月,SoFi 也获得了这一牌照。这两家公司如今都不需要依赖第三方银行,可以自己建立银行实体接受存款并进行部分准备金贷款。

Lending Club 走了另一条路,在 2020 年 2 月以1.85亿美元收购了 Radius银行,标志着金融科技公司对美国银行的首次收购,这帮助改变了其放贷的资金成本。

Chime 目前在获取牌照方面还没有任何动作。

这既有影响力投资的考量,它要帮助用户和伙伴银行,而不是无限制扩张;同时,作为非银行机构,Chime 在流动性限制、监管审查方面都更有优势,它还可以持续利用 100 亿以下资金体量的优势获得可以支撑其目前业务体量的交换费收入。

尽管仍被视作挑战者银行或新型银行,Chime 在今年 5 月受到加州监管机构的指令后开始停止在任何网站或广告中将自己称作银行。

六、竞争:软件付费与直接储蓄的错配

尽管面临追赶,Chime 在美国新型银行中仍然独占鳌头:

Ron Shevlin and Cornerstone Advisor

大型银行不能被视作 Chime 的对手,它们还在缓慢的云化以及自建 IT 基础设施。那些毕业于斯坦福或伯克利的工程师们也不会选择加入一家传统银行。

另一方面,Chime 目前的商业模式对它们也不构成威胁——它服务的人群是被传统银行拒之门外的,1200 万用户在 2020 年给 Chime 带来的 6 亿美元营收,仅大约相当于美国银行在 2011 年第二季度交换费收入的下降量。

Chime 主要客群的支出账户规模大约在 500 到 5000 美元区间。月光族属性意味着微薄的长期储蓄,在体验上跟 Chime 竞争以吸引这部分储蓄对传统银行并不划算。高盛所推出的 Marcus 可以更多被看作对其自身服务生态的完善,而非 Chime 的对标品。

Varo 是用户体量上最接近的竞争者。它刚刚于 2021 年 9 月完成 5.1 亿美元的 E 轮融资,由对冲基金 Lone Pine Capital 领投,估值达到 25 亿美元。从用户角度看,Varo 跟 Chime 在功能上几乎一模一样。Varo 的优势在于它已经拥有了完整银行牌照,贷款业务能够多元化它的收入流。而 Chime 所建立的壁垒是其对中等收入群体财务健康度的专注,这让它收获了更忠诚的用户心智。

SoFi 在市值上更接近 Chime,SPAC 上市后目前市值在 150亿美元左右,去年取得了 5.47 亿美元的收入。不过 SoFi 没有与 Chime 构成直接竞争,它通过在线提供学生贷款再融资、抵押和个人贷款起家,在获得银行牌照之后尝试更直接地进攻支出账户领域。

Chime 需要现金储备来应对激烈的竞争,而采用什么逻辑对它进行估值至关重要。Chime在今年 1 月那轮 14 亿美金的融资中估值为 145 亿美元,是 2020 年收入的 24 倍。

Britt 定义的 Chime不是金融服务公司,而是科技公司,自建绝大多数技术栈,那些暂时外包的支付系统和客服机器人等基础设施也会随着体量和技术能力的提升而逐步自建。因此 Britt 认为 Chime 的商业模式“具有高度的可预测性、高度重复性和高度盈利性”,就像 SaaS 公司的订阅模式一样。

Britt 的说法有些道理,数百万直接储蓄用户会每月存入几千美元,并且在 40 笔交易中将这笔钱的大部分花完。这种月度行为相当稳定和可预测。但 “消费者并没有为某个产品付费”仍然使分析师们怀疑这种估值逻辑。

基于此,Chime 最重要的竞争对手似乎是远在英国的 Revolut,这家公司享有比 Chime 更高的 330 亿美元估值。其 2020 年的 2.2 亿收入中有 7500 万来自订阅——像一家真正的 SaaS 公司。其 2021 年估值是 2020 年收入的 150 倍。

反过来看,Chime 所拥有的的正是 Revolut 所缺少的——旅行钱包欠缺心智让用户把每个月的工资支票直接存入数字账户中,因此 Revolut 如何在美国扩大其已经拥有的 26 万用户群,并尽可能吸引他们的工资将会是未来观测这段竞争的重点。

七、专注和顺其自然地走向未来

Chime 是一家专注的公司,在过去的 8 年始终围绕“月光族”的需求开发产品。在 250 亿美元的估值下,投资者和外界对 Chime 倾注了许多想象力,但 Chris Britt 的想法仍然是贴近用户和顺其自然的。

DeFi 和加密货币是硅谷最令人兴奋的话题之一,Revolut 早在 2017 年就支持了加密货币投资,但 Chime 似乎近期还不会拥抱它们。

Christ Britt 很喜欢加密货币,也不会“假装这个趋势没有到来”。但 Chime 的用户是主流的中等收入群体,他们中的大多数这辈子还未曾有过投资账户。Chime 愿意顺其自然地为他们提供服务,从借款、投资服务到保险,不过加密货币可能不是第一位的,Britt 认为:

“我们很大可能不会从加密货币先开始。这不是开启某个人投资旅程的最好途径,而应该随着时间成为某个人投资组合的一部分。站在在7月中旬的时间点,那些在3月开始进入加密货币投资的人应该会同意我的观点。”

做大后成为一家银行似乎是自然而然的预设,但 Britt 并不这么认为。

他把 Chime 定义为一家消费者技术公司,构建所有跟消费者互动的产品和技术,而银行是其背后的合作伙伴。银行伙伴是领域专家,他们帮助 Chime 建立在安全性、KYC(Know-Your-Customer)以及反洗钱等问题上的流程和知识,而 Chime 吸引来的用户存款则可以被伙伴用户用于部分准备金贷款,这是一个互补的关系。Britt 这样描述这种关系:

“Chime 并不排斥在未来某个时间变成一家银行,但现在只是围绕交易建立商业模式。所以我目前很喜欢这种关系——Chime 管理用户关系,通过交易商业化,银行通过存款获得收益,保管这些FDIC保障的账户。”

那么走出美国呢?这仍然不在 Chime 的中期规划内。

Revolut 早早进入国际化拓展是合理的,英国只有 6700 万人口,整个欧盟也只有 4.4亿人口。而 Chime 早期确认的人群——可能有多种叫法,主流美国人、中等收入美国人、依赖每月工资单的月光族——70%的美国人,2.2 亿人口。

Britt 认为 Chime 仍然在早期阶段,还有 1.5 亿美国人是 Chime 可以用较低成本数字化的对象。而过早的国际化,不同市场中不同人群的差异化需求将牵走 Chime 的资源。不过北美市场是可想象的,Britt认为“加拿大、墨西哥将很自然地在不远的未来被考虑”。

Chime 现在所处的是身位是绝佳的,每个月都有几十万的新增账户,那些大型银行有 4000 万左右的活跃移动用户,Britt 相信 Chime 也能达到这一量级。

Chime 的用户中大部分将会是第一次开设账户的美国人,他们将延续忠诚度,让 Chime 在核心的消费和储蓄功能外拓展包含投资、短期贷款在内的一系列服务。很可能与 Revolut 不同,这家挑战者银行自己持有那些在 App 里交易的加密货币资产,Chime 似乎更希望以与外部伙伴合作的方式引入这些金融服务。

Reference

1. https://www.chime.com/

2.https://www.fintechblueprint.com/fintech-defi-archive/tag/Chime

3.https://www.theinformation.com/articles/how-14-5-billion-chime-proved-silicon-valley-investors-wrong

4.https://www.businessofapps.com/data/chime-statistics/

5.https://www.cbinsights.com/research/disrupting-banks-startup-market-map/

6.https://longbridgeapp.com/news/21969922

7.https://mp.weixin.qq.com/s/YsUuyEu0v42ILO_gvPE6Wg

8. https://www.prnewswire.com/news-releases/chime-launches-new-automatic-savings-program-pays-members-to-save-300202861.html

9.https://www.forbes.com/advisor/banking/chime-review/

10.https://www.investopedia.com/chime-bank-review-4846500

本文来自微信公众号:海外独角兽(ID:unicornobserver),作者:程天一,编辑:海外独角兽团队

07:22

07:22

12:47

12:47

23:15

23:15

07:01

07:01

21:49

21:49

11:05

11:05

08:04

08:04

05:16

05:16

05:34

05:34

21:11

21:11