2021-12-22 19:55

扫码打开虎嗅APP

本文来自微信公众号:红餐网(ID:hongcan18),作者:红餐产业研究院 陈漠,原文标题:《预制菜将成下一个万亿市场,餐饮生态可能迎来大变革!》,头图来自:视觉中国

4月27日,预制菜第一股味知香在A股上市后,狂揽10个一字板涨停;王家渡食品、三餐有料、寻味狮等预制菜企业接连获得融资,金额基本都在千万元以上,多则在近亿元;珍味小梅园更是在半年内三获融资;思念旗下“爱烧饭”三餐生活超市开业,店内预制菜、懒人菜、快捷菜占了一半排面;西贝主打半成品菜的“贾国龙功夫菜”开出了200多家店……

从2020年开始,预制菜的“波及面”从后端生产商到前端餐企,再发展到创业型企业,各类预制菜产品也如雨后春笋般,来到了C端消费者的面前,并受到消费者的追捧。

一边是资本、市场对这个蓝海市场的强烈反响,另一边伴随出现的,是预制菜市场如何、预制菜是不是下个风口、预制菜产业要怎么做、预制菜到底是否营养安全等诸多现实问题和讨论的声音。

我们不妨就从这些问题出发,去探索当前的预制菜市场,以及它可能对整个餐饮生态带来的影响。

一、疫情,让预制菜风口提前到来

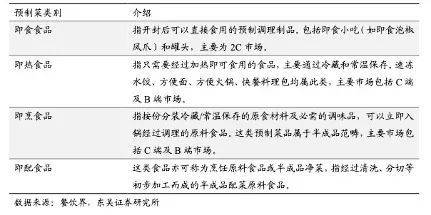

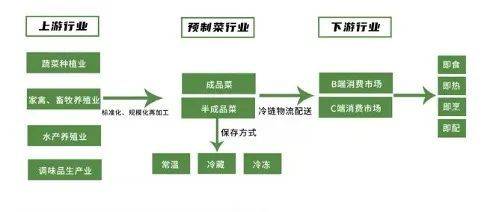

关于预制菜,目前业界并没有统一的标准和划分,一些定义则较为学术,看上去很难与市面产品挂钩,我们且根据需加工程度,将预制菜简略概括为四大类:即食食品、即热食品、即烹食品、即配食品四类,其中即食食品开封可直接食用,即配食品则需要自行配菜、调味、烹饪。

按这样的划分不难看出,目前不管是餐饮门店、商超,还是线上电商平台,预制菜的身影已经无处不在。

在刚过去不久的双11,预制菜就已成为各大电商平台“爆款”。天猫数据显示,今年双11期间,预制菜成交额同比增长约2倍,跻身天猫新生活研究所发布“10大趋势单品”,叮咚买菜的快手菜火锅则创下单日售出20万锅的记录。

回溯到2020年以前,预制菜大多是只闻其声不见其形,见得最多的也不过是不甚成功的餐饮食品化,为什么好像一夜之间,预制菜就成为了香饽饽呢?

从时间节点来看,最直接的原因便是疫情。

诸多餐企正是从疫情后开始了频繁的无接触、线上操作,净菜、生包外卖一时间成为餐饮主流,海底捞、西贝等实力餐企更是快速反应,产业链迅速适配,推出自热火锅、快手菜等产品,通过这样的方式满足消费者需求,抵消堂食损失。

但随着疫情平缓,即使有零星散发,对餐饮整体影响相对有限的情况下,预制菜仍保持了较强的发展势头,并愈演愈烈。

2020年以来,诸多预制菜相关企业获得融资,投资方不乏诸多大牌,而且金额多在千万以上,上亿的也不在少数。

都知道资本投的是未来,众多资本携大额资金涌向预制菜赛道,看中的就不是疫情带来的有限红利,而是预制菜更长远的未来。而这个未来的根本,或许更多的是在于当下都市人生活态度、习惯的改变。

一方面是对健康、养生的需求,让他们更倾向于在家就餐。

无论是统计数据、市场表现,还是在大家的认知中,90后、00后对健康生活有着更高要求,也就是说,他们对菜品、营养的搭配,会越来越有自己的想法和个性化需求,标准化餐饮正在“限制”他们的发挥。疫情更是加速了这种思想、生活态度的改变,越来越多的消费主力更为关注健康餐品。

加上很多餐饮门店重油重盐,以及对在外就餐的食品安全考量,在家就餐就成了他们更优的选择。

另一方面是情感需求,让他们希望自己做饭。

艾媒咨询《2021中国单身群体调查》数据显示,2021年二季度,中国单身时长以年为单位的单身人士高达73.01%,其中43.60%单身3年以上。随着单身人群快速扩大,2021年我国独居人口也预计将突破9200万人。

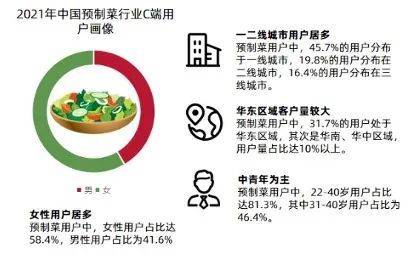

而他们,又与都市人群高度重合,有关统计显示,预制菜用户中,有45.7%的用户分布在一线城市,19.8%的用户在二线城市,16.4%的用户分布在三线城市,22-40岁用户占比高达81.3%。

工作、经济、社会压力,内卷的愈加残酷,都让他们更注重饮食的品质,也更需要一种仪式告诉自己,在看似冰冷的城市、工作之间,这间不大的房子,哪怕是合租的房间,是“家”。

而显然,外卖,难以让“房子”变成“家”,但做饭和做饭的烟火气可以,将喜欢的食物装在自己的杯盘碗盏,加上温馨的灯光,能赋予“房子”以“家”的意义,让都市人找到归属感。

同时,随着一些已婚青年生育意愿逐渐走低,以及不愿与老人同住的倾向渐多,家庭小型化正成为社会难以扭转的趋势,他们也面临着单身人士同样的境遇。

困扰他们的是现实选择——要时间还是要品质,要便捷还是要治愈。

早在2018年,雀巢联合中国营养学会发布的《中国居民早餐饮食状况调查报告》就显示,35%的人不能做到天天吃早餐,55%的人早餐摄入食物种类不足3种,42%的人在10分钟以内用完早餐,49%不吃早餐的原因都是“时间紧”。

所以,在此前很长的时间内,大家都会在上面的选择题中选择前者,而随着预制菜菜品、便捷程度的升级,品种、购买渠道不断丰富,越来越多的消费者开始能够选择后者。

不用买菜、洗菜、切配,不用考虑如何调味,在网上、超市买好半成品甚至是成品,回到家撕开包装按说明书简单地下锅烹制或加热,最短只需几分钟,土豆牛腩、扬州狮子头、徽州鳜鱼,甚至花胶鸡、佛跳墙等看起来颇为复杂的菜式就能装盘上桌,慰藉一天的辛劳。

方便、快捷、品类多、味道不赖,这些预制菜的特点,几乎都戳中了当代年轻人,特别是繁忙都市人的痛点,有效地大幅降低了这个成本,解决了小型都市家庭美味、营养、快速的就餐需求,并在某些层面满足了他们的情感需求,让他们能方便、快捷地感受到做饭的治愈和小确幸,找到家的幸福感、归属感。

这或许才是预制菜崛起的根本原因,而疫情,将这个本需要多年演进的时间轴,飞速向前拨动,生生撬开了预制菜蓝海市场的大门,让相关企业迅速崛起。

有机构预测,2021年我国预制菜行业规模约3459亿元,未来6-7年有望实现3万亿元以上规模,成为“下一个万亿餐饮市场”。

二、预制菜并非新兴事物,而是“翻红”

而这“下一个万亿餐饮市场”其实并非新兴事物。

预制菜的4种分类中,包括了即食食品、即热食品,也就包括了早就在市场普及的饺子、包子、丸子等速冻食品,方便面这样的即热食品,以及泡椒凤爪等开袋即食食品。这些我们姑且称之为“旧预制菜”。

相关数据统计显示,截止 2020 年,我国预制菜市场的主要品类仍是面点、水饺、八宝粥等,速冻大佬三全、思念,粥品(罐头)头部银鹭、哇哈哈等品牌,此前主营火锅类冻品等的安井食品、海霸王,仍占据着主要市场份额。

而此次掀起高潮的,更多在于升级版“旧预制菜”和“新预制菜”,即即烹食品、即配食品。

今年10月的天猫战略发布会,发布了29个趋势赛道,其中出现了一个新赛道——“新中式速冻点心”(下文统称为“速冻点心”,指面点、米点等速冻米面制品)。

不同于此前大众印象中的包点、饺子、汤圆等产品,近些年,速冻产品等产品线获得了极大的丰富。手抓饼、豆包等地方小吃,虾饺、豉汁凤爪、肠粉等广式点心,米糕、桂花糕等各类糕点都出现在了线上、商超。

而这里面,除了三全、湾仔码头、思念等传统的速冻食品企业,靠经典粤菜起家的广州酒家,通过多年“卖月饼”的经验、渠道,以广式点心为核心,大力推新速冻点心、预制菜;老牌方便面企业白象在2020年4月通过新成立的福喜品牌进入速冻市场,仅5个月,便一口气推出蒸煎饺、粒粒红豆包、广式甜包等50多款速冻新品;“中国包子第一股”巴比馒头也凭借供应全国门店的30天短保锁鲜速冻面点技术、成熟物流,将市场向线上、商超拓展,与传统速冻食品企业竞技;今年9月在深交所上市的思念旗下品牌千味央厨,专注速冻米面快餐赛道……

此外,一些新品牌、小众品牌也正在崛起,做雪糕的钟薛高,也推出了速冻品牌理象国,定位高端,希望给予消费者“犹如现包,不像速冻”的体验;船歌鱼则把海鲜水饺做到极致,开创了海鲜水饺这一细分品类,并在今年荣获“2021中国饺子馄饨十大品牌”。

其他如春风酒家、一旬一味、乐肴居等新品牌,也通过年轻化的产品品类、食材搭配、营销等,牢牢抓住新一代年轻人而备受市场关注。

披萨饺、四方包、芋圆汤圆、米汉堡等诸多创新点心俘获了年轻人的芳心,加上各大社交平台美食博主对速冻产品的各种“改造”,或蒸或煮或炸或煎或做馅,配上各式自制蘸料,可以简餐,也可以成为正餐。

丰富的产品线+新口味、新配方+营销概念大变样,让速冻点心迅速升温。

数据显示,去年以来,三全、湾仔码头等速冻食品巨头营业额、净利润全部暴涨,理象国、乐肴居、一旬一味、福迪宝等新品牌也迅速崛起,融资事件频出,速冻食品线上渗透率低的瓶颈也被打破——去年2-11月,天猫上的部分速冻食品,平均销售额同比增长431%,平均销量同比增长332%。

“旧预制菜”正在完全地升级、蜕变。

三、餐饮标准化推动的预制菜发展

而在这些升级中,不无餐饮标准化、餐饮食品化的功劳。

标准化需求推动中央工厂、冷链、半成品菜发展

从餐饮连锁化成为餐饮主流以来,为了实现标准化、提高效率、稳定品质,中央工厂、冷链、调料包等餐饮后端产业蓬勃发展,从技术到产能、配送都得到了长足进步,足以支撑大量多批次的小分装产品,为预制菜的C端供给提供了充分的后端保障。

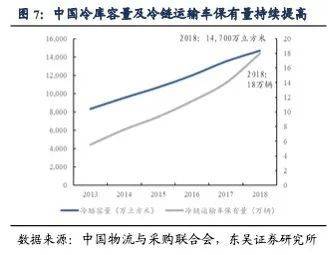

从2013-2018年,有数据显示仅冷库库容就几乎翻倍,冷链运输车辆翻了4倍多,2018年之后必然还有更大增长。

就目前而言,大部分餐饮品类,即使复杂如中餐小炒,都已经能被切割成荤/素食材、半成品、预调味食材、冻品、调味包等诸多细小板块,分别进行模块化生产,在门店进行“组装”,而这其中的每一步,都能单独衍生出直接向C端供给的产品。

随着餐饮标准化的推进,去厨师化成为必然,这背后就是操作的简化和流程化,既然不需要专业厨师,那很多人都能完成最后的烹饪工序,将餐饮门店转移到消费者自己的家,也就成了这两年迅速蹿红的即烹、即配的“新预制菜”。

荤/素食材面向C端就是净菜;预调味食材就是商超中诸多腌制肉类;半成品对应预切配产品;调味包就是各种火锅底料、炒菜料包;供给快餐类门店的菜包换个包装就是现在的方便米饭、自热火锅……

这自然让占有生产、渠道优势的食品企业按捺不住,双汇、新希望、安井、王家渡等企业纷纷出手。

作为全球最大的肉类加工企业,近两年双汇一直在预制菜领域十分活跃,相继推出“双汇快厨”“双汇尚菜馆”等预制菜产品上市招商,并和湖南新聪厨食品签订战略合作,号称发力预制菜市场;新希望则通过“小酥肉”这一个单品,在预制菜领域风生水起,并开始加码新预制菜;速冻火锅料龙头的安井食品也在2020年11月推出“冻品先生”品牌,定位餐饮市场中央厨房,以轻资产模式整合上游中小食材厂家,研发生产预制菜和火锅周边食材……

餐企仍是预制菜主要供给方向

但总体而言,刚起步的预制菜C端市场还较小,餐企仍是主要的预制菜供给方向。

对现在的餐企而言,对预制菜的需求不仅来源于标准化的要求,还在于跟随社会不断提升的效率要求。

以目前几乎是餐企标配的外卖这一个板块为例,大部分外卖平台已在效率压力下,将送餐时间压缩到30分钟以内,留给餐企的时间也就只有十几分钟,要在这个超短时间内出餐,预制菜就成为越来越多商户的选择。

同时,越来越大的成本压力,也让餐企开始倾向节省时间、人力、空间成本的预制菜,一方面多元化的预制菜不仅能提供丰富的菜品组合,并保证口味稳定,另一方面还能减少后厨人员、空间需求,提高出菜速度,而相关统计数据显示,食材、人力成本在餐饮成本结构中占比超过60%。

四、预制菜覆盖面、流通渠道持续扩大

无论B端还是C端,整个消费趋势都在推动预制菜的发展。巨大的市场需求,也让预制菜和预制菜上下游企业有了更多的用武之地。

首先是占有品牌影响力优势的餐企,开始借预制菜,充分实践餐饮食品化,走向大流通,拥抱新零售。

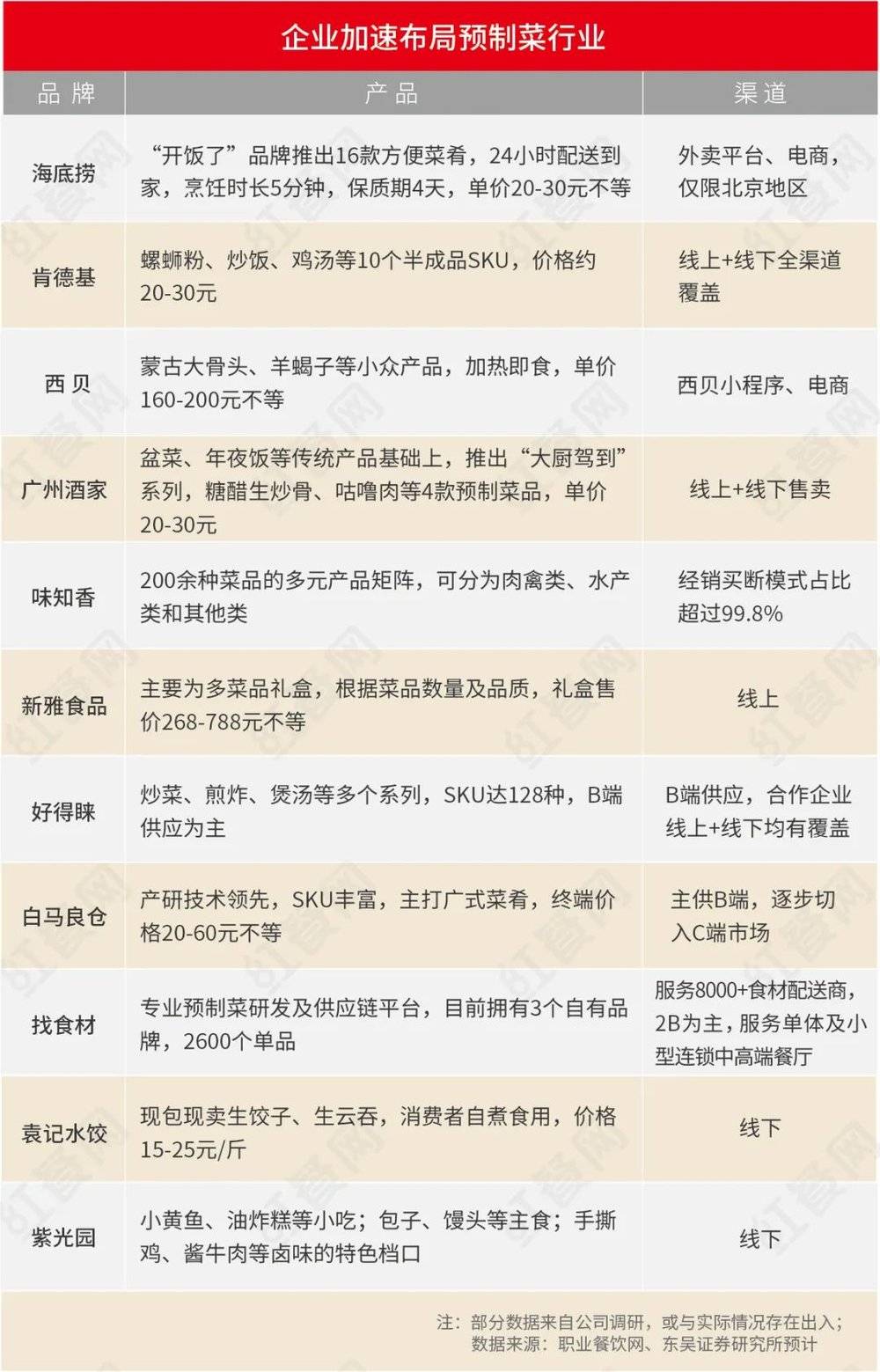

从海底捞、小龙坎到九毛九、西贝,从眉州东坡、广州酒家到肯德基,从火锅到快餐,从传统中餐到西餐,各大品类、各大菜系的头部餐企,都推出了自己的半成品菜,强势进入战局。

小龙坎从疫情后不久就推出了自热火锅;

海底捞则在自热火锅之外,通过旗下“开饭了”品牌推出只需烹饪5分钟的十余款方便菜肴,北京地区24小时配送到家;

西贝不仅有加热即食的蒙古大骨头、羊蝎子等,还有“贾国龙功夫菜”的200余家门店,消费者既可以在店内购买后加热食用,也可通过线上渠道购买配送到家;

肯德基也有螺蛳粉、炒饭等10个半成品菜,在线上线下同步销售;

广州酒家则凭借多年月饼销售的生产、渠道经验,在最初盆菜、年夜饭的基础上,推出“大厨驾到”系列预制菜品;

思念通过旗下主营预制菜、快手菜的“爱烧饭”三餐生活超市,从速冻市场进军到了线下、餐饮战场……

这得益于头部品牌自身完善的供应链体系,更不用说海底捞还有自己的颐海国际,不仅能生产,还能把物流的活也干了,门店是它们的第一手销售渠道,商超则是它们要攻陷的阵地。

盒马鲜生这样的多业态新零售渠道,便是它们的首选。从某种程度上来说,既有线上渠道又有实体店的盒马鲜生,不仅从业态形式,其中高端、年轻化、有一定品质要求的受众,也与预制菜受众相匹配。

其他的线上渠道预制菜也有了迅速增长,除了前文提到的销售成绩迅速增长的天猫,叮咚买菜从今年1月开始,快手菜成交总额在其大盘的占比翻了3倍,如今已达到10%,成为增长速度最快的品类之一。

其次这些销售渠道也开始凭借平台优势,创建自己的自有品牌进行预制菜制作、销售,就像7-11、罗森、全家等便利店此前做的那样。据悉,快手菜在盒马鲜生线上的销售占比已经超过60%,其中不乏盒马自有品牌的产品。

另一方面,创业型预制菜企业也在这波浪潮中,快速成长。比如半年内三获融资的珍味小梅园。

珍味小梅园CEO浦文明认为,当前很多食品加工厂和中央厨房的产能其实是富余的,而且传统预制菜品牌多是卖方思维,工厂能生产什么就卖什么,但珍味小梅园更多的是买方思维,消费者需要什么就组织工厂生产什么。

所以珍味小梅园不在一开始就建自己的工厂,而是选择轻资产模式,整合产能,把生产交给第三方工厂,自己则集中精力打造品牌、了解消费者需求、研发更适应消费者需求的产品、开拓市场,“这就和小米一样,只要抓住了消费者,其他都不是问题”。

凭借这样的模式和线上线下的双线出击,去年8月才正式启动的珍味小梅园极速狂奔,不到半年销售额突破3000万元。

五、TO B企业开始通过预制菜直面C端消费者

除了前端餐企向大流通拓展、创业企业的新产品、新思维,拥有技术、生产优势的后端产业链企业也开始向C端业务进发。如果说此前这些企业大多是默默的幕后工作者,那现在,它们正通过预制菜一步步走向台前。

由国内冷链食材供应链B2B平台“冻品在线”集团孵化的三餐有料,通过自建社区连锁专营店,基于半成品食材和“店+仓一体化”的零售模型,希望搭建起以数据驱动的预制菜新零售平台,直接面向中国亿万家庭用户,试图将半成品食材品牌化。

成立后在极短的时间内,三餐有料便完成了两轮融资,6月再次获得A+轮数千万元投资,不仅完成半年三融,而且由与阿里渊源颇深的众海投资领投。孵化股东赋能完整供应链、冷链物流,投资人赋能本地生活和销售渠道,让三餐有料一出道便备受瞩目。

前身是眉州东坡旗下2008年便投资建立的中央厨房子公司的王家渡食品,围绕川味推出了王家渡低温肉制品,川味复合调味料和预制菜肴,其低温午餐肉肠、低温川味香肠等产品,已经成为爆款预制菜,在今年完成了近亿元的A轮融资,并宣布了上市计划。而其披露的此次A轮融资主要的资金用途之一,便是零售市场的开拓,目前已在各大电商平台上线,并进入物美、永辉、全家、罗森等零售超市和便利店。

而作为我国预制菜领域先行者,并成功拿下“预制菜第一股”的味知香,从其披露的资料看,此前主要依靠加盟店实现业绩增长,作为其经销渠道的菜市场、农贸市场业主、加盟店和冷冻食品批发公司,业绩占比约为20%、50%、30%。

而其选取的经销模式和自有品牌、包装呈现方式,比其他贴牌、更注重突出产品而非品牌的预制菜生产企业更接近C端,这也让它尽管2021年才开始布局线上业务,但快速打开了线上C端市场,有机构测算其天猫旗舰店总销售额约1500~2000万,占比4%左右。

据悉,味知香产品丰富,包括肉禽、水产、汤煲、小食等四大类,超过200个SKU,既有咕噜肉、鱼香肉丝、松鼠桂鱼等经典中餐,铁板鱿鱼、红糖糍粑等小吃、零食,也有披萨等西餐。

通常提到供应链企业,大家的概念都是TO B,跟C端消费者关系不大,但登上央视的锅圈食汇,用TO B的供应链运营模式,凭借“到家火锅”的概念,以烧烤、火锅食材超市的形式,在短短几年内深入社区光速开店。截至今年10月,其全国门店数量已突破8000家,预计年内将开出超万家门店,并且从2019年开始,锅圈累计完成了10亿元融资,并积极筹备上市。

2020年锅圈在火锅、烧烤食材外,增加了螺蛳粉、自热小火锅等半成品、快手菜产品,2021年更围绕一日三餐将sku扩充至全品类,目前拥有从底料、小吃,到肉类蔬菜、酒品、用品用具等十二大系列产品的500余SKU。

同时,有消息显示,新雅轩等餐饮后端生产企业,也开始大力布局预制菜,准备B端、C端两手抓。

六、前方“拦路虎”甚多,餐企、产业链联手或将重构餐饮生态

目前看来,随着消费升级以及冷链物流布局,预制菜在B、C两端将同时加速发展,有机构预测,之后其市场规模将以20%的增长率逐年上升。

但我们也应该看到,在这一片欣欣向荣背后,预制菜在中国仍属于起步阶段,特别是在C端市场,前方的“拦路虎”还有很多,首当其冲的便是口味,以及营养、健康问题。

口味参差,对营养、健康的担忧仍让消费者如鲠在喉

就口味来说,目前大部分餐企出品的预制菜都获得了较高的评价和复购,特别是自热火锅、自热米饭等不需要再次烹饪的产品。

但更多新式速冻点心,以及不少通过低温、真空保存进行复热即可食用的产品,比如一些年夜饭菜、糕点,评价两极分化严重,一些能做到和现制差距不大,一些却在口感、味道上相去甚远,也让很多消费者不敢对复热类预制菜轻易下手。

此外,消费者更大的担忧仍来自营养、食品安全。

早在餐饮标准化之初,这一问题便一直困扰着消费者,国人对酱料包、半成品预制菜包,或者说是生产线上的产品,总会觉得充满了工业味道。并且因为技术问题,最初的预制菜会通过高盐高油来延长保质期,与很多消费者的健康饮食理念相悖。

时至今日,因为餐饮标准化的发展,无论生产还是冷链技术都有了长足进步,加上连锁餐企对预制菜的普遍使用,消费者已经体验到预制菜在不断升级,但我们仍很难去界定,是消费者逐渐相信了预制菜品、调料的品质,还是不得不接受了这些产品的普及。

尽管有从业者表示,现在的预制菜基本都由专业人员通过食品工业知识,针对不同食材的不同特点进行制作,要求严格控制油、盐、糖及各类营养成分的含量与配比。同时,预制菜企业也具备了较高的跨地域运转能力,能在保障食材新鲜度的基础下,提供差异化的产品供给,以满足消费者对多场景、多口味的用餐需求。

但当这些产品进入千家万户的厨房,从改变国人的在外就餐,到试图进一步深入到国人居家饮食,营养、健康问题必然再次成为关注的焦点,毕竟消费者本身很难去鉴定买回来的产品,是否真的没有问题。

比如蔬菜是否真的干净没有农残;使用的肉类是否新鲜、合格;油盐成分是否真如商家标注的那样;包装是否安全;亚硝酸盐等成分是否在到家的时候仍在标准范围内;预制菜市场的快速繁荣,是否导致相关监管不完善、缺乏统一的安全标准……

日前就有媒体向权威第三方检测机构送检了市面上10款自热火锅,结果全部检出亚硝酸盐,部分检出可疑致癌物等食安隐患。

不少消费者购买预制菜的初衷,就是希望吃得更健康,如果预制菜不能满足这一点,或者说有一些预制菜企业不按常规出牌,导致问题的出现,那么整个预制菜市场,就很可能被全部拖下水,甚至让这个市场的繁盛昙花一现。

毫无疑问,预制菜的未来是光明的,但若要持续发展下去,无论是上下游企业,还是市场监管部门,都还有很多事要做。

餐饮生态或许正在被重构

如果当这些不再是问题,预制菜市场“兑现”人们对它的预期,那么,预制菜便极有可能影响整个餐饮生态,甚至影响到零售业生态。

产品、生产是原本TO B生产企业的优势,但如何与C端消费者进行对话(包括产品、营销等方面的沟通),如何经营零售业务,恐怕是他们最需要思考的问题。

在这些方面,天生就要与C端消费者“亲密接触”的餐企可谓经验丰富,无论是对消费者口味喜好,菜品品质与便捷度的平衡,还是营销等板块,餐企可能都是中国商业中TOP 3 的存在。

这些各类型的企业,可能单打独斗,也可能发挥各自优势破圈联手。我们有理由相信,未来的餐企将不仅是餐企,而可能成为多业态综合企业,曾经阿里描绘的新零售蓝图,或许正在被勾勒。

前端的餐企走向大流通,跨界零售、百货,喜茶、文和友等企业已经在尝试多业态、多生态IP化发展,餐饮界已经开始呈现多样化发展趋势;拥有技术、生产优势的后端产业企业向C端进发,他们也可能同餐企或零售企业联手,专业板块边界愈加模糊;创新型企业则可能带来更多意想不到的产品、品类、思维上的跨界创新。

未来的预制菜市场、商超,甚至整个零售格局,都可能因此发生变化,呈现出新的逻辑,餐饮生态或许正在被重构。

而一切才刚刚开始,随着市场、受众的不断扩大,这个市场可能还会发现更多问题需要不断去解决。这些成立的前提在于,中央厨房安全生产能力、完备的冷链物流体系、合理而严格的监管等保障机制,只有做好这些,才能让预制菜迎来更广阔市场,餐饮+零售的重构,才会有现实意义。

本文来自微信公众号:红餐网(ID:hongcan18),作者:红餐产业研究院 陈漠

14:27

14:27

08:50

08:50

13:43

13:43

10:03

10:03

09:45

09:45

11:16

11:16

19:53

19:53

07:46

07:46

11:27

11:27

33:44

33:44