2022-01-26 22:52

一个美股投资者的2021年十大教训

扫码打开虎嗅APP

本文来自微信公众号:华尔街见闻(ID:wallstreetcn),作者:周晓雯,头图来自:《华尔街之狼》剧照

市场的变化是永恒的,而在市场变化的基础上总结出的规律是短暂的。

面对着过去的2021年,纽约Ritholtz财富管理研究总监Michael Batnick 总结了他在这一年所获得的十个教训。

这些教训中,包含着一些原本已经几乎成为“常识”的规律,比如黄金不再是能对冲通胀的工具,当泡沫破灭的时候,市场并不一定会下跌,以及牛市的持续时间可能比想象的要长得多。

而Batnick也认为,这些每年总结的教训可能也只有很短暂的有效期。

“当一个运转了30年的规则突然停止,人们可能在最开始的一年里只是注意到一些不同,在三年后才因此引发辩论。

而到了十年后,人们可能仍然不知道那些规则到底是‘死了’,还是只是‘睡着了’。”

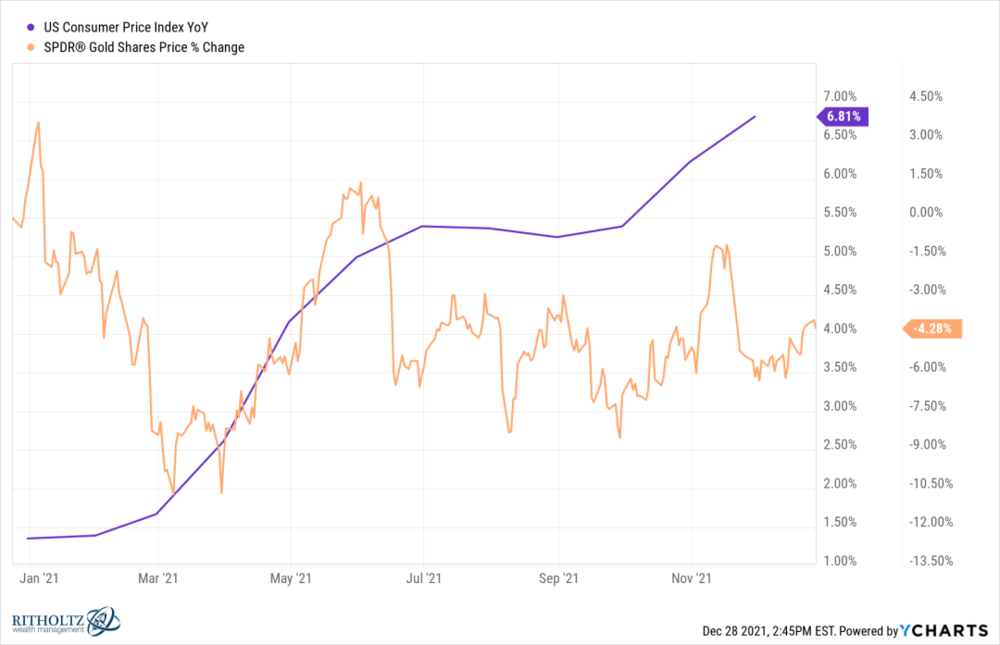

01 黄金不是对冲通胀的工具

在过去的一年里,美国经历了创纪录的通货膨胀,所有的价格都在涨,可能唯独除了黄金。

消费者价格上涨了6.8%——汽油价格上涨了58%,二手车上涨了31%,培根上涨了17.8%,卧室家具上涨11.8%。

与此同时,铜上涨了26%,农产品上涨22%,一篮子大宗商品上涨了42%。

然而,可悲的是,黄金下跌了近5%。

雪上加霜的是,对通胀敏感的债券仅下跌了1.75%。

“在这场自1970年代以来最严重的通胀中,债券的表现都优于黄金。如果这不能动摇你的信念,那什么都不能再动摇你了。”

02 估值不重要

Batnick这里指的是指数层面。

很长一段时间以来,人们一直以CAPE(周期调整市盈率)来解释为什么股票带来的长期回报会更低,但目前而言情况似乎并非如此。

Batnick曾在8年前写的一篇文章,题为《做好股市暴跌40%-55%的准备》,但自那以后,标准普尔500指数累计上涨了213%,年复利为9.8%,纳斯达克100指数同期上涨了422%,年复利为22.7%。

这一条教训因此也引出了下一条,解释了到底是什么支撑了高估值下的高回报。

“当然,从广义的层面上说,估值依然重要——它们也必须重要。”

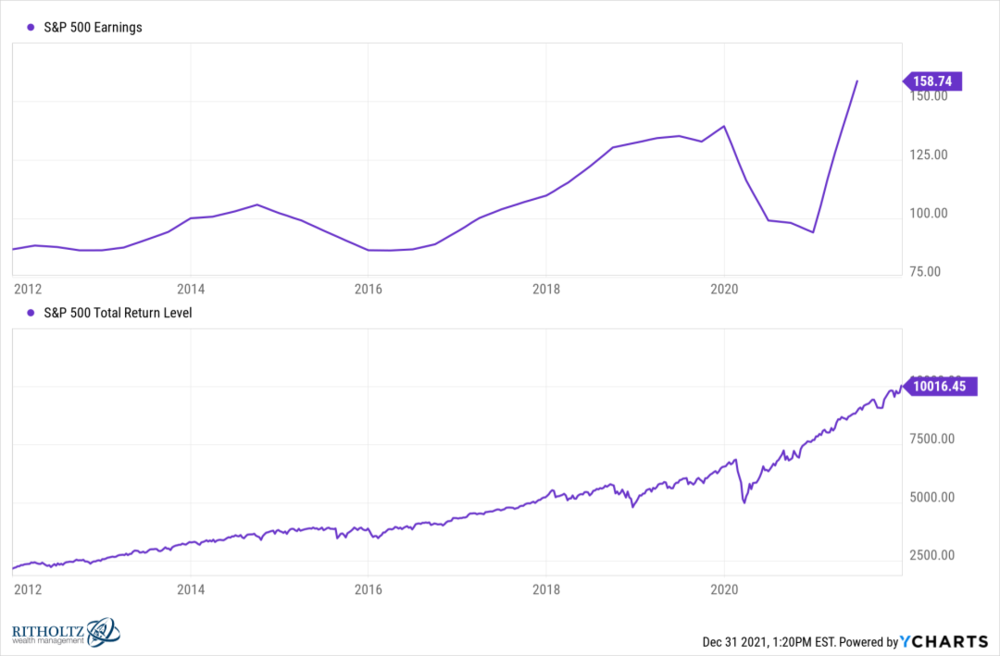

03 强劲的盈利可以支撑高估值

在Batnick看来,这是过去十年的主要故事——尤其是当利率接近于零的时候。

如果没有15-16年的收益衰退和疫情,企业将一直处于上升轨道,股市也紧随其后。

“我猜这次不一样了”(I guese its different this time)是空头在过去几年里一直使用的一个纲领,而不是批判性思考。

这一次真正不同的是,高市值股的增长完全是由它们的基本面支撑的。亚马逊、苹果、Facebook(Meta)、谷歌和微软在过去的5年里每年都以32%的速度增长,这最简单也最好地解释了,为什么标普500指数会有这么大的涨幅。

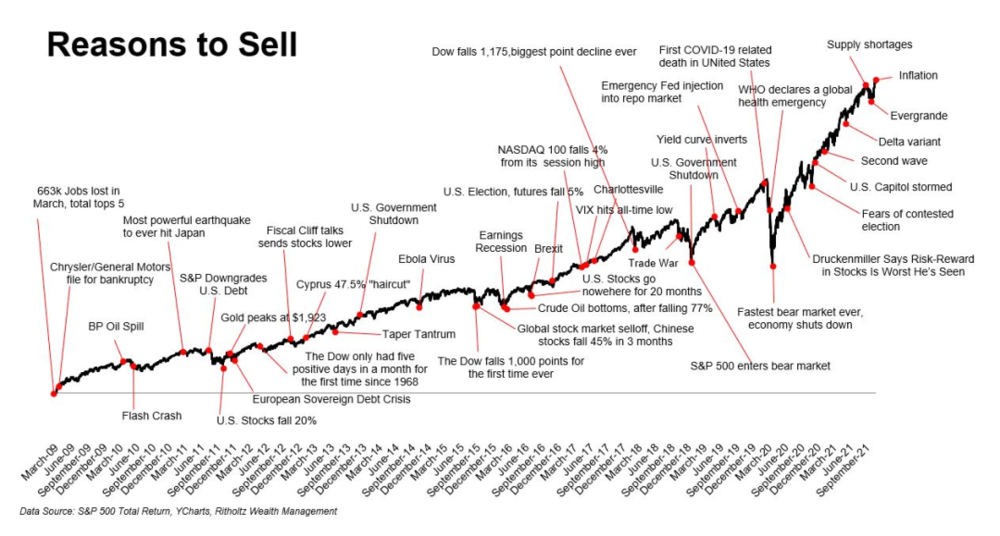

04 牛市持续的时间可能比你想象的要长

从2012年到2014年,标准普尔500指数分别上涨了16%、35%和14%。在那段时间里,看跌者开始对估值、利润率和其他问题发表意见。

过去10年,市场一直在朝着“牛市结束”的忧虑前行。

股市在2015年经历了短暂的休整,然后在接下来的两年里上涨了34%。标普500指数在2018年略有回落,然后在2019年、2020年和2021年分别上涨31%、18%和29%。

当人们认为本轮牛市不可能继续下去,事实证明错了,但终究会是对的。

“投资是一场马拉松,尽管有时感觉像是一连串的冲刺。”

05 当泡沫破灭时,市场并不一定会停止上涨

今年美股最大的故事之一,是此前因疫情封锁而高涨的居家概念股发生逆转。Zoom和Teladoc的股价都已经较最高点跌去70%。

有一种学派认为,当这些泡沫破裂时,市场的其他部分也会随之下跌。标普500指数今年已创下70个历史高点,显然这一说法已被证明是错误的。

06 经验被高估

特别是在牛市中,经验的作用可能微乎其微。

以下这些对冲基金的运行年份加在一起超过4700年,但它们的表现很好地印证了这一点。

在过去一年市场上涨30%的情况下,对冲基金无法表现出色也是情理之中,因为它们显然没有充分的上行风险敞口。

但Batnick指出,即使如此,也不意味着对冲基金应该出现亏损,甚至是巨额亏损。

经验告诉人们,这种情况总会结束,但问题是,一旦错误发生,未必所有人都能挺过去。

投资者不一定会因为经验而变得更好,因为市场是变化的,这与“我不会在CAPE高于25时买股票,因为我记得1999年发生了什么”不是一回事。

“我们从历史中学到的最大教训是,那些从历史中学到太多东西的人,注定会在根本不存在的地方进行类比。”

07 怀疑论者固然聪明,但只有乐观者赚钱

人们很容易成为下意识的怀疑论者。

事实上,怀疑论可能对投资者很有帮助,吸引人注意的事物可能是有危险的。但更健康的态度,尤其是在牛市中,是下意识的好奇心。

“元宇宙?那是什么?听起来很傻,但也许值得研究一下。”

08 “擦鞋童理论”已死

曾经华尔街中的“擦鞋童理论”指的是,当市场已经火热到连负责擦鞋的孩子都开始谈论,就已经到了应该离场的时候。

Batnick说,一年半前,一个水管工来到他家,并谈论起了股票市场。虽然当时他提到的很多股票后来都跌得很惨,但自那以后,股市仍然上涨了50%。

“如果我把这作为转持现金的指标,我现在还在等着重返市场。”

09 避免极端

永远不要全买,或者全卖,两者都会导致极端思维,而极端思维又会导致极其糟糕的结果。

“因为无法处理80%的投资组合而减仓到60%”和“受不了这种波动而转持现金”完全是两回事,一个人能挺过起起落落,另一个人却不能。

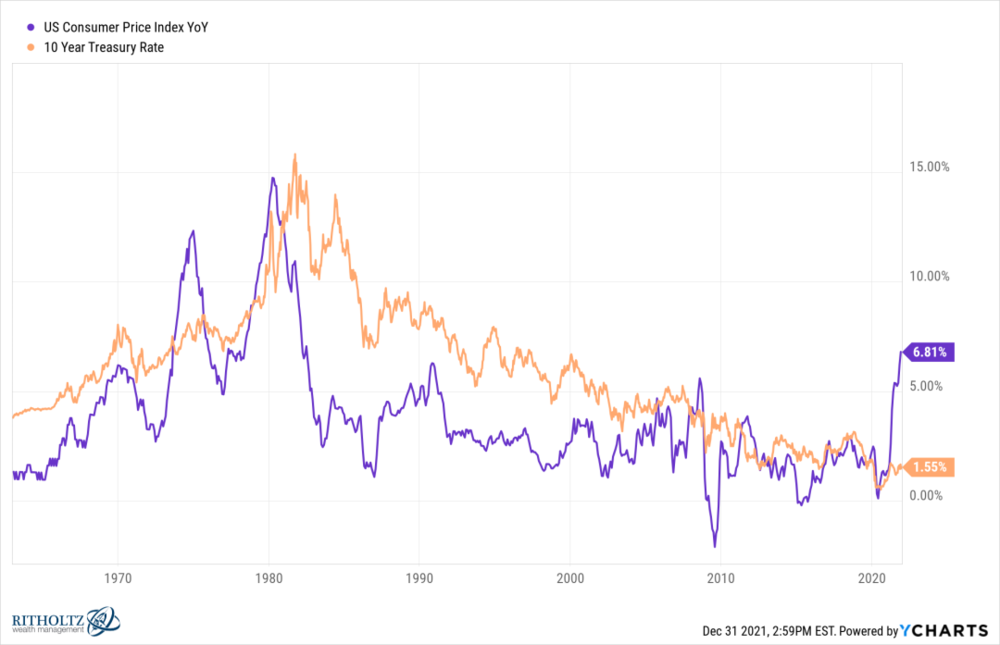

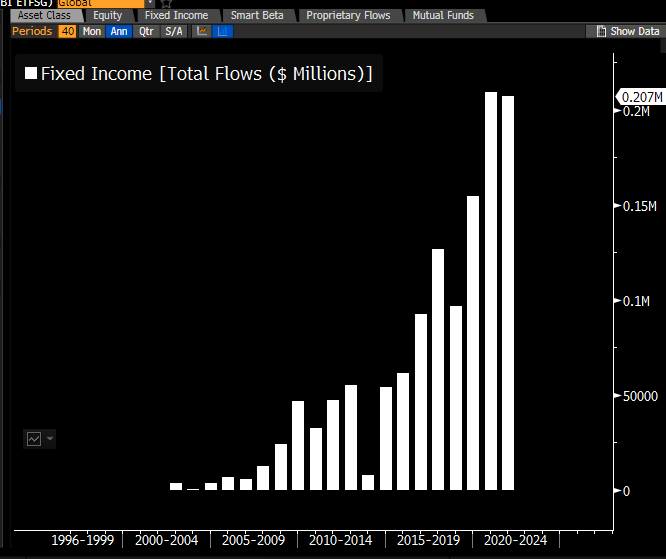

10 人们渴于收益

美国在通货膨胀率如此之高的情况下,利率的变化令人难以置信。

通货膨胀率接近7%,而十年期美国国债收益率却不可能高于1.75%。

尽管如此,2021年仍有2090亿美元流入固定收益ETF,而该基金损失了2%,并且美联储在2021年宣布即将加息。

本文来自微信公众号:华尔街见闻(ID:wallstreetcn),作者:周晓雯

15:56

15:56

08:59

08:59

08:11

08:11

07:21

07:21

09:33

09:33

05:37

05:37

09:58

09:58

09:36

09:36

17:12

17:12

12:16

12:16