2022-02-17 09:16

扫码打开虎嗅APP

本文来自微信公众号:培风客(ID:peifengke),作者:奥德修斯的凝望,原文标题:《铜博士为什么这么灵?》,头图来自:视觉中国

铜是一种非常有趣的金属,由于铜经常和一些宏观指标莫名其妙联系在一起,所以他有时候被叫做铜博士。意思是他比很多宏观研究者更管用。

这个世界上大部分事情都是有逻辑的,所以本文的目的并不只在于把这些相关性列举出来,更重要的。我们要分析一下这背后到底是个什么情况。凭什么一种只是延展性不错,导电性不错的金属,可以昭示出这么多宏观的相关性。

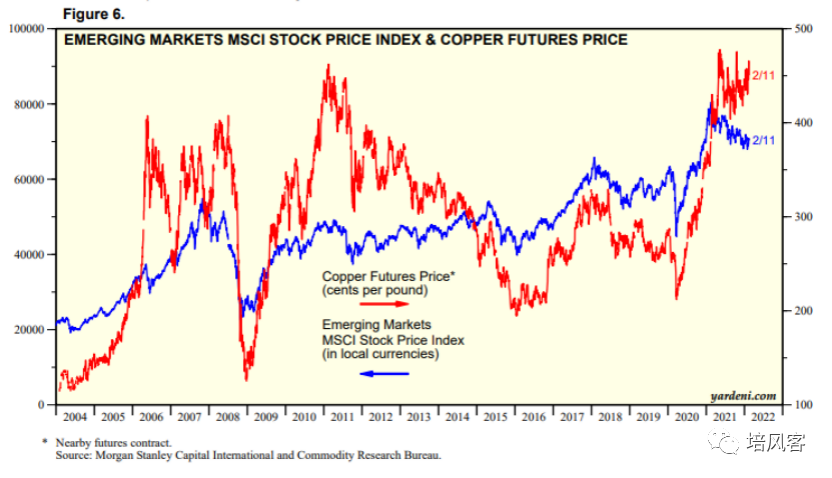

MSCI新兴市场和铜价的相关性

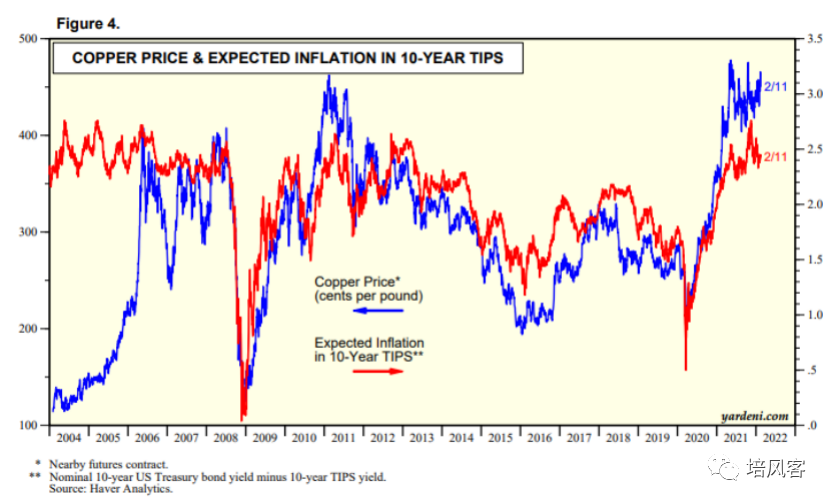

铜价和美国TIPS的相关性

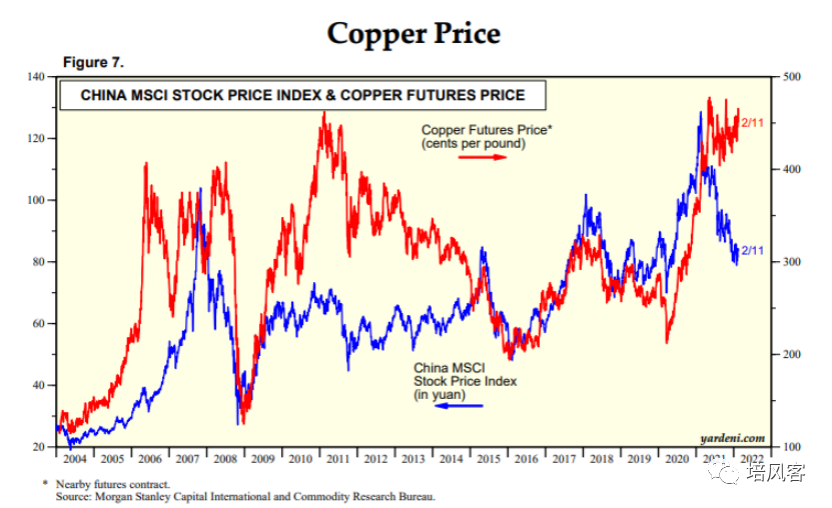

铜价与中国市场的相关性

这些都很有趣,可以参考。曾经我有一段时间对这种相关性也很着迷,花了很多时间去研究。但后面随着时间推移,我觉得一个现象的逻辑比一个现象本身更重要。

当然,因果本来就是一个很模糊的概念。因此很多逻辑确实是千人千面。这篇文章会很长,所以我努力把它变得有趣一点,免得大家读起来比较乏味。

开采铜矿就是挖土:供给侧的故事

我知道大家对于矿业的看法,很多时候就停留在挖矿上。我也是这样的,但后面我发现我错了。

这个世界上不存在挖矿这个说法。挖的都是土。所以你如果有个朋友是在矿山工作,然后自嘲说他是挖矿的,你可以告诉他,不要美化自己的工作,你其实就是在挖土。

这点并不难理解,一个还不错的铜矿品味可能是2%,一个还不错的金矿品味是2g/t。意味着你在一吨矿石里面,只有20g铜,2g金。所以你要挖很多很多土。

现在经过了两年的大宗商品牛市之后,大家也慢慢对矿山有了点兴趣。以前去和别人说矿山是个多么精细的东西,大家经常用一种看外星人的眼睛看着我,我的看法一直是:工业看起来是个傻大黑粗的东西,但实际上是个绣花的活。而且几乎每一个工业的子类,在经过这么多年发展之后,都不是用几句话就可以概括的。

言归正传,挖土结束之后,有两种办法把土里面的铜搞出来。最简单的方法是湿法冶炼。简单来说,就是把挖出来的土堆成山然后给他“淋浴”。

铺在山上的淋蓬头不断喷出酸性液体,然后把收集起来的液体拿去电解得到纯度极高的铜。这个东西麻烦的地方在于对于不同的铜矿,要喷出的液体是不一样的,但麻烦的地方主要也在这里。有些比较特殊的矿石可能还要用到生物试剂,但大同小异。

与湿法炼铜相对的,是更复杂的火法炼铜。这是种非常古老的方法,人类的祖先就是这样炼铜的。就是烧,把孔雀石和木炭放在一起烧,铜的熔点比铁要低,所以人类发明了制陶后就可以发明炼铜。

当然现代会要复杂一点,但本质是类似的,当然火法炼铜最后一般还是需要电解提纯。

说这些是因为我想说一点:铜矿冶炼不是什么复杂的技术,不存在不可逾越的技术难度。

但就像上面说的,工业看起来傻大黑粗,但实际上是绣花的活。因为有些时候意外来自你根本想不到的方面。

比方说曾经有一家上市公司,在一个很冷的地方修了一个矿山,然后发现自己的球磨机怎么折腾都不对。这里多说一句,球磨机也是个有趣的发明。

大家设想一下,如果给你无限的电能,让你把石头砸碎,你会怎么做?

这个看起来很像滚筒洗衣机内胆的东西叫做球磨机。右边是它的电机,电能会驱动这个东西不停滚起来。然后你把你想砸碎的东西(比方说矿石)丢进去。同时你再把下面这个东西丢进去。

就是你在公园老太爷手里面转的那种铁胆。

然后那个滚筒洗衣机滚起来的时候,里面的铁球会不断砸石头,直到把石头砸碎。那家公司发现因为天气太冷,球磨机的效率就是不够好。然后被迫换了两次还是几次。

所以就我自己而言,我在看铜这种金属的时候,我对于短期的供给侧逻辑都是敬而远之,什么库存很低都是非常危险的逻辑。因为对于一个已经存在了3000年的金属,当他的价格远高于现金成本的时候(现在铜价大概4美元一磅,铜的现金成本一般1.5~2美元一磅)。唯二可以限制它产能的分别是:

政府不准人开采,无论是什么原因,环保一般是最主要的。

公司自己不想开采,无论是什么原因,一般是罢工,也有主动的控制Capex。

这里有一个错误,很多资深的投资者都容易犯,一个矿山的品味并不是死的。比方说,你在2019年看到一个矿山说自己的品味是1%,然后可以采的资源是50万吨金属铜。然后2021年你发现他的品味变成了0.5%,然后可以采的资源变成了100万吨铜金属。这并不是他造假了。

你看看上面介绍的那些开采流程,逻辑上,如果用更好的喷淋试剂,用更大更硬的黑铁球和球磨机,你可以开采出更难开采的矿石。

随着金属价格的升高,开采技术的发展,一个矿山的可采资源可能是慢慢提升的。没有开不出来的矿石,我记得世界记录是0.04%的铜矿石都可以被提炼。只有开出来不合算的矿石。

所以对于金属领域,讲供给侧的逻辑总是非常危险的。这里说起来非常唏嘘但也非常合乎情理,人类的生产力大部分时候是被自己限制的。

未来的铜矿供给如何呢?全球的铜供需平衡大概2500万吨,每年新增加的产能大概40~100万吨。但就像之前写的,即便不管Capex如何,矿山这个生意的本质就是只要价格足够高,总可以找到新的产能。

当然,人类总是把最容易开采的矿石先开采了,然后留下更难开采的到以后开采。所以结果就是大宗商品价格的开采成本慢慢提升。

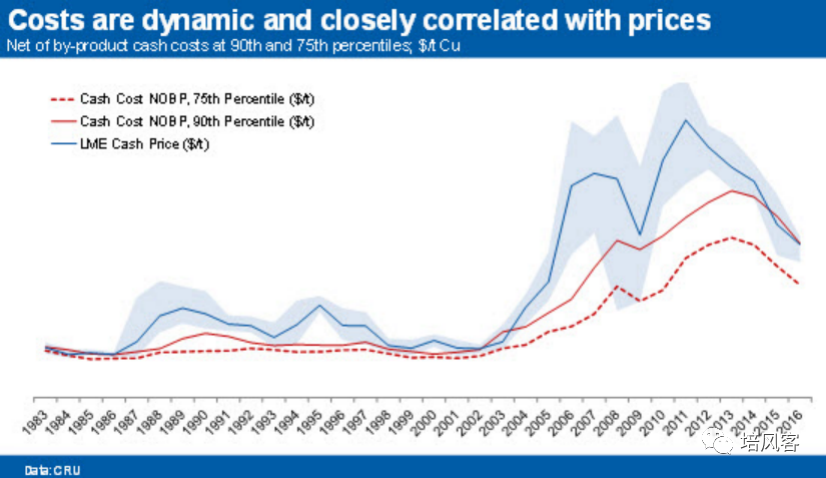

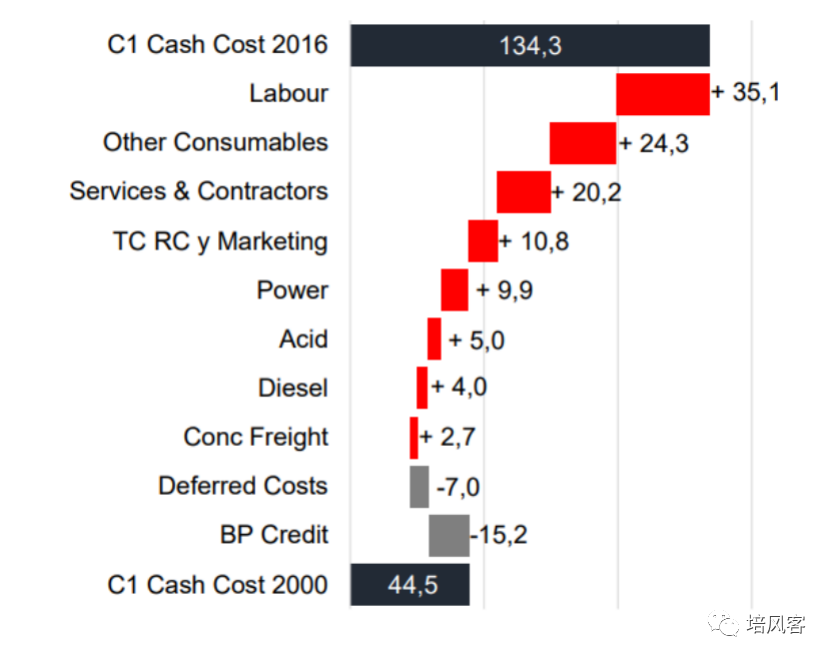

但这个提升本身就是个很有趣的事情。下图展示了自1983年以来铜矿的C1成本变化。

我不知道大家怎么想,但我看到这张图的时候,我第一个想到的是,为什么1980年代高通胀年代铜价的开采成本变化其实还算平缓,然后进入2000年之后上升这么快。

当然简单粗暴的解释就是,这是中国的超级周期,这个结论没错,但有些时候如果你多看一眼,会发现很多有趣的事情。

增加的最多的是,人力成本,其他消耗品,服务等等。消耗品涨价是可以理解的,比方说油价涨了,硫酸也涨了。但人力成本的增加其实很有趣。

我突然想起了我有一次去一个海外的矿山,晚上矿山组织欢迎晚餐会。然后那个晚餐本质上只有一个菜。就是龙虾自助。龙虾,冰淇淋随便吃。矿山工人的待遇其实这么一想真的还可以。

所以某种程度上,中国的超级周期可能改善了海外矿业工人很多待遇。不过回过头去看上面那个成本的图,你自然而然就得出了金属炒作的一个铁律:

1.1 中国先行指标

长期来看,成本的上升可以支持大宗商品价格上涨。

但短期的炒作往往和成本无关。

在大部分时候,铜价是不太可能跌到75分位线的,在少部分时候,铜价会跌倒90%分位线左右。

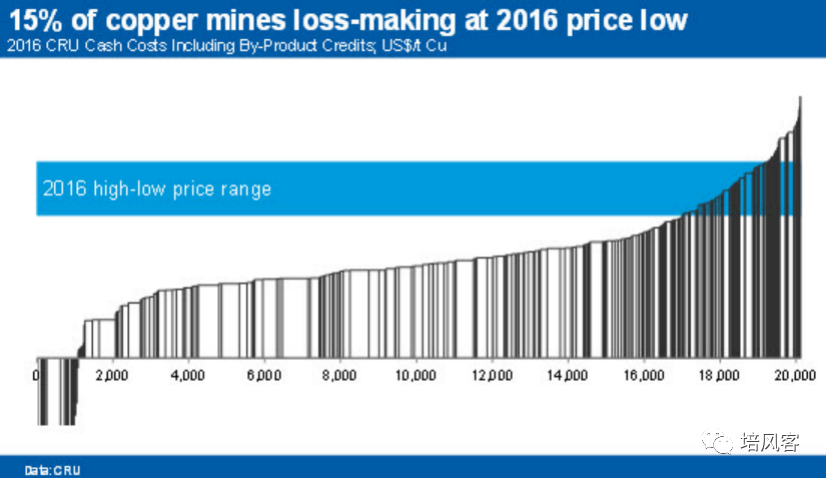

这是什么意思呢?下面这个图展示了一个标准的成本曲线图:

横坐标是产能,纵坐标是成本,全世界在2016年需要2000万吨铜,所以每一个柱状图代表了一个矿山,矿山越大,柱状图越粗,矿山成本越低,柱状图越短。任何一个商品的供需平衡表都是这样被塞满的。如果你成本很低,那么你就在这个图的左侧,不管需求怎么变化,是2000万吨还是1900万吨,你都可以在里面。

我第一次看到这个图是读大学的时候,当时有个做矿业的银行家给我们讲了两个小时,然后最后问了我们一个问题。

如果你有一个冶炼厂,然后你第二天早上要去交易所报价卖自己的油。你会报什么价格,假定你知道你工厂所有的参数,甚至你也知道友商的参数。报什么价?

那个演讲者非常自信地说,这个问题等到你们十年后去看,会发现价值千金,但现在给你们十五分钟小组讨论,报什么价?

答案是报“短期生产成本,不计算折旧的短期生产成本”。这个答案确实非常深刻。但这里就不展开了。

在2016年的时候。有15%的生厂商已经亏损了,这是一个非常吓人的数字,还记得上面那个图么?历史上看,25%生厂商亏损的情况几乎没有发生过。

这又勾起了我的一个回忆。当时我记得和一个看商品的朋友聊天的时候,他异常悲观觉得以后随着互联网的发展,实物需求可能从此就没了。我当时说,如果自青铜时代开始的金属需求在2017年终结,那我也认了。所以很多时候保持平常心非常重要。

站在当下,铜价大概4.5美元一磅,这个曲线我看过最高的也就4美元一磅吧,可以说,现在超过99%的铜矿生产者都是盈利的。唯一限制他们生产的,只有自己的开采意愿(Capex)和政府环保监管。

但这个限制在我看来不是坚固的。铜矿商的Capex意愿因为2012年乱投资的惨痛历史而不高。但更深层次的原因我觉得在需求端,这个在后面我们再说。

政府的环保意愿和高通胀孰重孰轻我们很快就可以看到结果。但去年动力煤的故事告诉了我们绿色不是没有代价,而且这个代价不是那么简单。

综上所述,花了3000字写供给侧的故事,我只是想说两个问题:

供给侧的成本是长期商品价格的支撑,这个长期可能是5~10年以上。

但短期来看,商品是由需求驱动的。低库存本质上也是预期需求会好起来。

铜矿的用处:国外基建,国内电力

那么需求呢?铜矿供需平衡表每年2500万吨铜到底都去哪里了。如果说需求是铜价短期驱动的核心。他的需求是如何构成的。

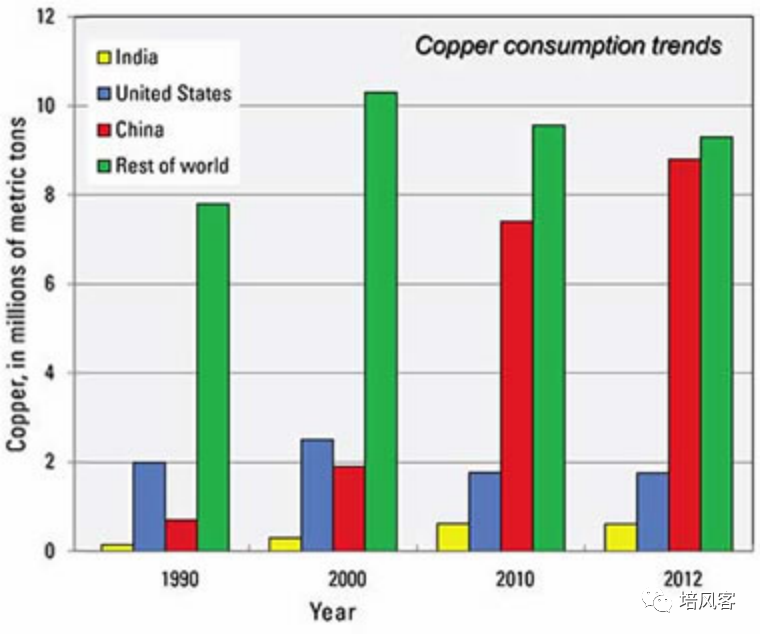

要说到这里,就必须理解一个前提,当下的铜矿需求结构,和2000年的时候,是截然不同的。

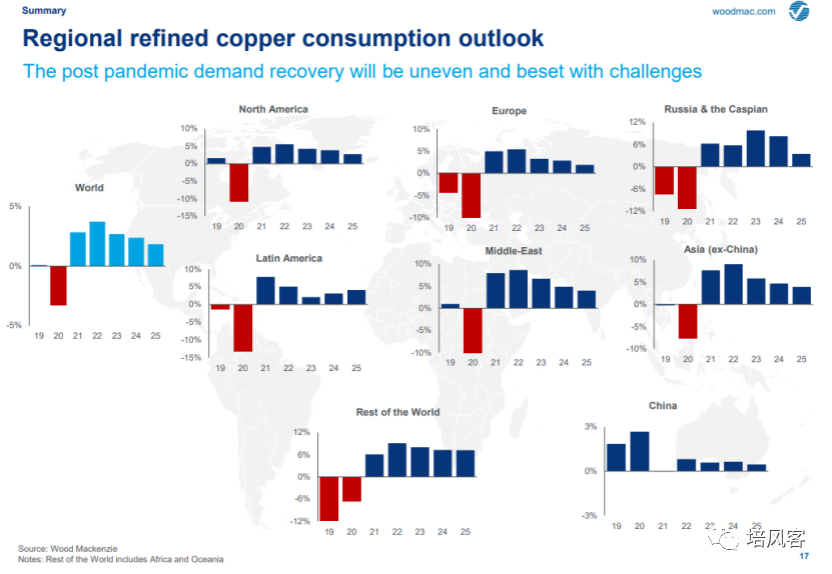

我们可以看到,在2000年的时候,红色线条的中国和蓝色线条的美国依然是差不多高的。

等到2020年的时候,全球的情况和2012年的时候差不多,中国用了世界上一半的铜,世界上其他地方用了另一半。

那么一个简单的问题是,世界上用铜干嘛。这个问题看起来简单,但其实也很有趣,因为在统计上,铜的去处,在国内和在国外是有点不一样的。虽然我自己觉得这可能是个统计问题。

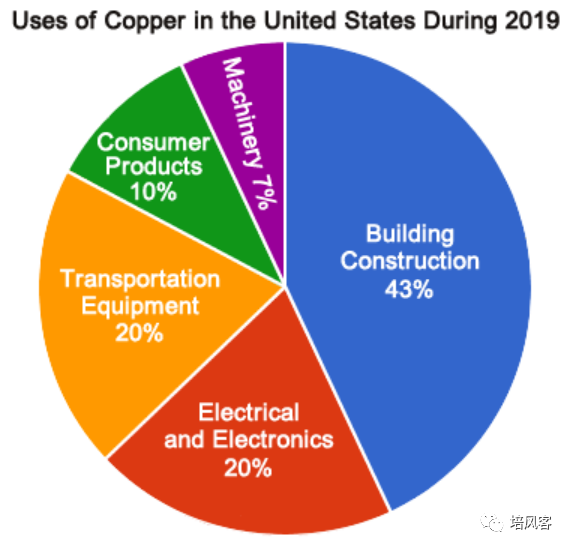

但在国外,大部分铜是建筑用铜。他们的电网要么已经修完了,要么还没改造的诉求。一个实际例子是,特高压输电这门技术需要用到的铜很多,但对于欧洲很多国家来说,它的地理宽度根本用不上几千公里的特高压电缆。

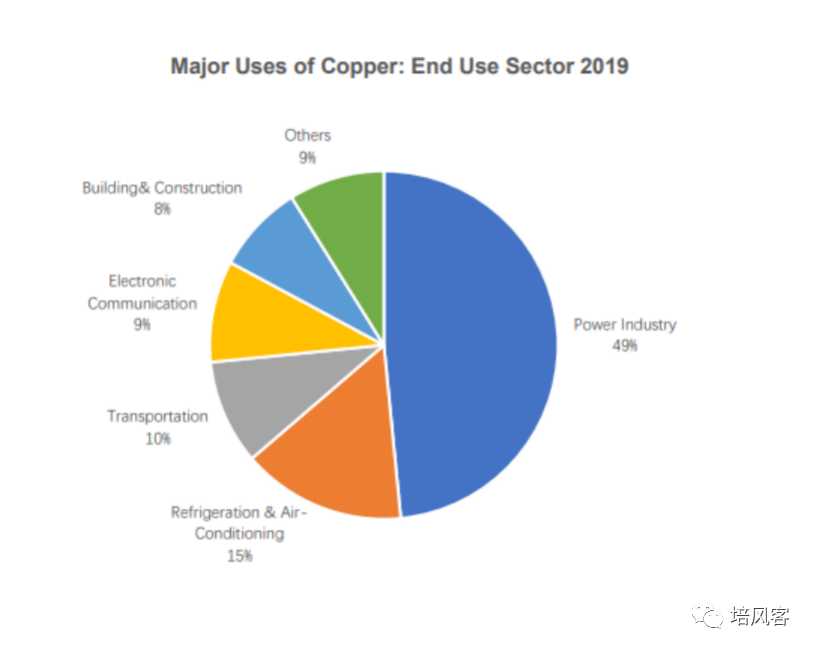

以美国为例子,铜的主要需求是建筑,20%是电力。

但如果你去看中国,由于我们还在城市化进程,工业化还在过程中,我们的铜的去向是有所不同的。

我们有50%是电力需求,建筑需求相对较少。当然,中国的铜到底用来干嘛一直是个很有趣的问题。因为我自己看过很多个不同的版本,我自己比较倾向于这个,因为中国地产投资的波动非常大,电力尤其是电网投资的波动不大,铜的总需求还是比较稳定在1~2%的增长,如果中国有50%的铜需求与地产相关,我自己觉得全球的铜需求不会那么稳定。

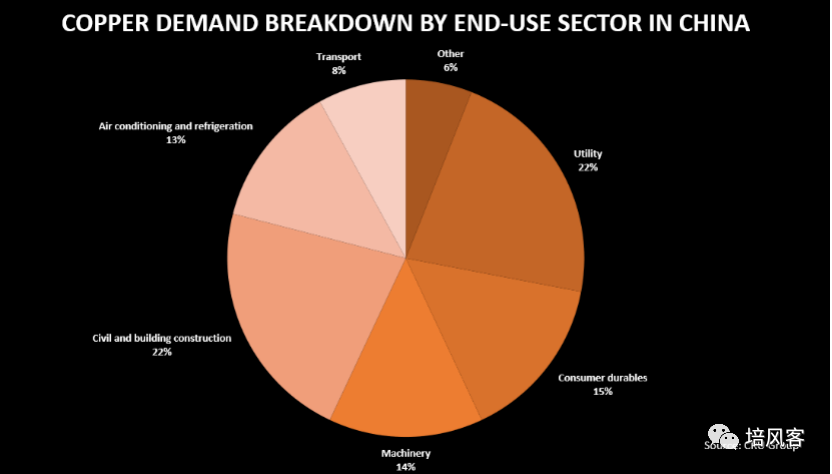

当然划分的不同也有下面这种说法:

我自己觉得这种画法的区别可能就是,你到底把市区的电线算成建筑需求还是电力需求。

所以很多时候你会看到很多说法,用电网/电源投资,房地产竣工,空调增速和汽车增速四个东西去算铜的需求。这是没错的。但记得一下比例,我一般觉得这四个东西占总需求的比例是45%,15%,10%,5%。会有一些差别,但你在看增速的时候,就不会因为新能源汽车的放量而觉得铜价需求大有可为。地产竣工和空调又有很多相关性,所以中国的铜需求,其实很大程度就是房地产周期和电网投资驱动的。

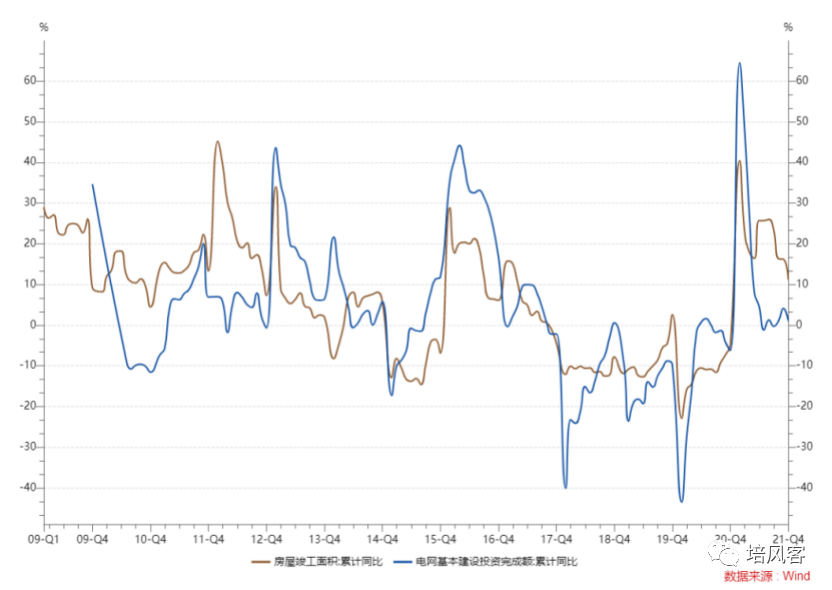

而中国的电网投资和房地产开工投资有些时候会有一个背离,类似房地产投资不行的时候基建去顶这么个概念。

但房地产开工周期要领先房地产竣工周期,所以导致的结果就是电网投资和房地产竣工周期非常一致。

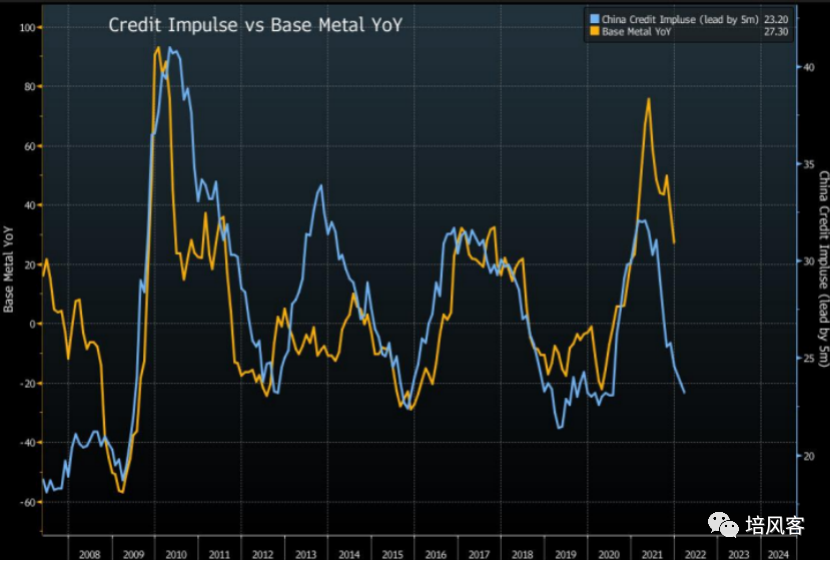

这带来的一个结果就是铜价和中国的信贷脉冲有时候走势就重合了。

这个图没有更新,目前中国的信贷脉冲已经在反弹了,这也是很多人对铜比较看好的原因之一。

但我自己对这个看法是非常犹豫的,我觉得有两点:

前几天Jeff Currie拍的那个供需平衡表对需求太过乐观了。

未来的铜需求增量,国内可能不占大头。

第一个问题是简单的,我们来看看高盛在去年7月和今年2月的铜矿供需平衡表测算。上面这个是去年7月的,下面的是今年2月的:

这个供需平衡表在我看来,他说的就是一个简单的猜想:

2022~2023年的复苏,要比2016~2017年的全球复苏更凶猛。

而且随时间推移,他们对于中国的铜矿需求慢慢变得乐观起来。

第一点从一个周期研究者的角度来看是非常有趣的,2015年全球经历了一次非常大的挫折。MSCI EM的利润下修严重,之后砸了一个坑才有了2016~2017年的复苏,2021年是一个相对2020年的复苏,大家只是说复苏的速度有点慢。但2021年比2020年要好。

等于说2016年的复苏是建立在2015年的低基数上。

2022年的潜在复苏面对的基数可不低。

第二点,我相信未来几年电网的投资可能不低,但能不能在地产竣工的下行压力下,做出比2016年更高的增速是存疑的。

在铜未来的需求上,我自己其实更相信中国之外的故事,中国在未来会维持对铜的需求,但增速会放缓。

最大的原因是,一般来说,按照发达国家的经验,人均消耗精铜的峰值,和城镇化率,电气化率,人均耗电这些东西都有关,也和人均GDP有关。但历史上的均值,大概是一个人10公斤~15公斤。按照我们的总人口测算,中国的铜的总需求应该在1500万吨~2100万吨每年。目前这个数字已经是1300~1400万吨。

20年前我们从200万吨的地方起飞,目前即便认为我们在某一天可以达到日本,美国,德国的生活水平,我们的用铜增量也就40~50%的空间。

其次是,这需要中国持续的基建投资,如果我们继续保持对于杠杆率的控制,保持M2与GDP一致。那么很难说房地产和电网的投资,可以像2008~2020年那么快。

当然,看了这个数据后,我相信很多人会马上想到一个国家……(印度一年消耗不到100万吨铜,是中国的十五分之一,但它的人口大概是中国的三分之二更多)

我觉得在铜价涨起来之前,Woodmac对于铜的需求测算是更合理的。

中国的长期稳定增长在2%,而剩下其他世界可能更快。

但这就带来了另一个问题。如果说世界上50%的铜被中国消耗掉了,剩下50%的铜,去向非常分散。美国和欧洲日本加起来25%,印度,土耳其,墨西哥巴西分12%,最后13%世界其他人分。

所以要世界是其他地方能够站出来接力中国,我脑海中只有三个可能:

美国欧洲日本有一个发达国家开始大搞基建;

有一个新兴市场国家开始复制中国2000~2020年的故事;

全球复苏。

其中第一点很难,因为即便是美国这样的国家,要靠基建把铜的消耗量扩大到中国这个水平我觉得是不可能的,他就是把美国变成一个房产公司都不可能。

第二点其实短期也很难,在2022年要看到一个新兴市场起飞我觉得太难了,我觉得美国加息结束后概率会大一点。

第三点也是如此,疫情结束的复苏能不能持续,在加息下的全球复苏真的太难想象了。

但这不是说对于铜的长期悲观,恰恰相反,铜的长期愿景比短期愿景要好多了。因为电网投资这个东西,一般是先有了分布式电源,然后才需要去接线。现在风电光伏的一次能源占比还这么低,如果将来要继续提高,后续全球的电网投资是可期的。但在2022年这个是否会发生就难说,通胀和绿色经济或多或少冲突。

另外,拉长时间周期,中国开始逐渐注重内循环意味着必然会有一个新的国家站出来分担中国的出口职责。这是工业化的需求。

看越南就看得到,中国说以后不增产钢铁,越南第一个想到的是就是,城镇化率还不高,那需要自己建高炉……

所以这是我最讨厌的一种情况,一方面是长期的良好图景,一方面是短期价格远高于成本。

当然,经过上面这些描述,我想大家就明白了为什么铜价总是和什么中国信贷脉冲,美国PMI,美国财政赤字,中国PMI,中国股票指数挂钩。

如果说这个文章要总结一个take away,它应该是以下几个:

如果你没看到什么大事情,不要轻言铜价的拐点,铜价的拐点历史上,有联储加息停止,中国PMI见顶,4万亿刺激,供给侧改革,不是这种级别的月份,不要轻言拐点出现。今年的3月从目前来看,具备这种潜力。所以也许一个月后谈论铜会更清晰。

如果在以后悠长的岁月中,你发现有一天10%铜矿生产商开始亏损了,这可能是铜价的一个长周期低点。

2022年铜价超预期不是没可能,但需要中国的投资和美国的财政发力,其实并没那么容易。

即便2022年情况不太好,如果有一天在2022年,你发现铜的库存类似2012年那样越跌越多,都不知道从哪里冒出来。发现曲线又变成了contango,你也可以静静等待下一个宏观事件驱动。

本文来自微信公众号:培风客(ID:peifengke),作者:奥德修斯的凝望

13:13

13:13

15:28

15:28

10:18

10:18

22:39

22:39

21:17

21:17

06:03

06:03

13:52

13:52

07:35

07:35

07:09

07:09

08:38

08:38