2022-02-22 20:13

扫码打开虎嗅APP

本文来自微信公众号:投资实习所(ID:startupboy),作者:StartupBoy,头图来自:视觉中国

前段时间,Luttig(Founders Fund 的一位投资人) 在其 Substack 专栏写了一篇文章《Don't forget Microsoft》,这篇文章对微软做了一个比较详细的分解,对其未来做了一些挺有意思的展望。

或许是因为在几家巨头中时间最长,并且产品大部分面向企业 B 端,大家对微软的关注度相比于其它几家要低很多,但在 Luttig 看来,如果微软未来能走对一些关键路径,它有可能会是第一个达到 10 万亿美金市值的(ToB)科技公司。

在这里,Luttig 提出了一系列的收购机会,这些公司基本上也是我之前关注比较多的公司,比方说 Airtable、Notion、Miro、Figma、Zoom 以及 Riplit 等,本质上来看,可以认为它们大多来自 Excel 与 Office 套件的功能分拆演化,而回到 10 万亿,基本上是对Office 的复兴。

1. 尽管微软的规模很大,但它是科技界最被忽视的公司之一,有几个原因。

首先,它不像苹果、Facebook、亚马逊或谷歌那样是一个受人喜爱的消费者品牌;其次,它不是一个由 VC 支持而非常成功的故事:微软的利润太高,以至于无需筹集大量 VC 的钱,所以在 IPO 时创始人还拥有 70% 的股份;最后就是它是 FAMGA 里时间最久的,隐藏在一个不一样的地方(州)。

2. 微软到底是一家什么公司?

和其它几家不一样,微软没有任何单一的产品能像谷歌的搜索、苹果的 iPhone、亚马逊的电子商务或 Facebook 的社交网络那样占据绝对主导地位来定义自己。在 20 世纪 70 年代刚创立时,微软的使命是让每个家庭都有一台电脑;到 2000 年代,其实行了多样化策略,希望把 Windows 向各个方向扩张,但没有抓住移动和消费者互联网两波趋势,在没有增长动力之下不得已采取了很多防御措施,包括 Bing、Skype、Surface 以及 Windows Phone 等,其市值也跌到了历史低点。

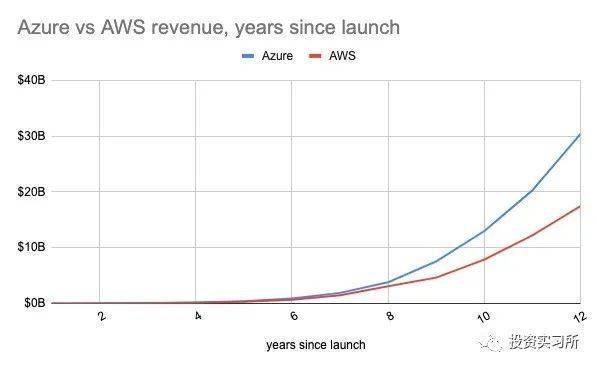

3. 在 2010 年代,微软终于抓住了自己一直在 B 端所具有优势的下一个浪潮:云基础设施,Azure 成为微软新的起飞点。

尽管产品落后亚马逊 AWS 数年,但微软在 B 端所具有的渠道和信任基础,让其快速追赶了上来。从达到 100 亿美金的 Run Rate 的时间来看,Azure 比亚马逊的 AWS 和 Google 的 GCP 用的时间都要短。

快速的增长,让 Azure 在微软所有产品线里的营收占比越来越高。到今天,Azure 的收入已经超过了 300 亿美金,虽然微软一直没有单独列出 Azure 的利润率,但是从 AWS 30%的运营利润,可以感受到这块的赚钱能力。

而且核心是 Azure 为微软的大部分增长提供了动力,Azure 给了微软它所需要的东西:一个新的浪潮。另一个维度来看,作为有史以来最快达到 100 亿美元收入的 B2B 产品,Azure 的速度超过了过去 25 年来发展最快的软件公司。

整体而言,云业务在早期都没得到太多关注,因为主要参与者都不是由 VC 支持的业务,甚至都不是独立的公司;另外,无论是 Google、亚马逊还是微软,早期都对云业务的增长高度保密,将其归入“其它”收入项。虽然 AWS 仍然是市场领导者,但它的云计算市场份额一直保持在⅓左右,而微软自 2017 年以来翻了一番,增长速度比 AWS 和 GCP 都快。

4. 微软的核心优势在于:B 端企业渠道、用户信任以及工程人才。

目前微软拥有 1300 亿美元的现金,2.3 万亿美元的市值,在每个财富 5000 强公司中都有无可匹敌的渠道优势,96000 名优秀的工程师。而且与 FAMGA 等其它公司相比,微软可能是唯一一个拥有一些反垄断豁免权的参与者,因为软件市场的垄断要比消费互联网难得多,即使是其增长最快的业务线 Azure,也只有 19%的市场份额(AWS 在 30% 左右),远远低于任何法律定义的垄断。

5. 通过正确的战略与执行,微软可以成为第一家 10 万亿美元的公司,这涉及四个方面的探索和收购布局:年轻用户、数据、开发者和深度。

年轻用户可以扩大微软的TAM

微软的产品在财富 5000 强中无处不在,但在两个不断增长的细分市场中却明显缺席:

(1)年轻用户;

(2)成长中的科技公司。

只有 18% 的 Teams 用户年龄在 35 岁以下,这些是未来的企业客户。微软未能抓住释放年轻用户的自助服务运动,这场运动在过去五年中推动了许多生产力的脱胎换骨。

通过收购具有互补性用户分布的公司,微软可以重新获得这些细分市场。一大堆 Office 风格的产品在年轻+技术用户中受到欢迎,这些产品填补了微软在过去几年中的空白:

Airtable。Airtable 是一个伴随一些自动化功能的轻量级 CRM+Excel,如果微软建立更多的 Excel 集成并改善用户体验,它就不需要收购 Airtable,但它陷入了创新者的困境,不能疏远其现有的 Excel 用户群。一个独立的补充性产品有更多的自由度来捕获下一代的数据输入用户。

Notion。如果简单的从用户角度来看,可以认为它是为 35 岁以下的人提供的 Office 365。至少,Office 应该追求谷歌文档的易用性(针对 45 岁以下人群的 Office 365)。

Miro:这可能代表一个全新的 Office 套件产品线--数字白板。每个企业都在疫情期间开始使用数字白板,这可能是一个远程和分布式世界的永久固定部分。

收购这些公司将抓住年轻的生产力工具用户,这是微软使 Office 在 2020 年代取得成功所需要的。考虑到不同的用户体验,最好的办法可能是保持产品的独立性,但将其作为核心 Office 套件的一部分提供。这将使得 Office 对更多的用户具有吸引力,降低其客户获取成本,并扩大微软的可获得市场。

另外,微软还需要从内部对年轻用户进行投资:年轻的创业公司可以支持一种自下而上的方法,为年轻受众打造产品。

让开发者喜欢上 Azure

Azure 无疑是一个怪物般的业务,但它在下一代的开发者中并不酷。没有他们(开发者),Azure 将一直停留在自上而下的销售模式上。微软已经在这块做出了很多努力,包括拥抱 Linux,大手笔收购 GitHub 等开发者聚集的产品,但仍然不够,收购集成开发环境的长尾是很有吸引力的——它们往往是薄弱的独立业务,但可以增加开发者的心智份额,并提供通往 Azure 的通道。鉴于 Replit 在仍有可塑性的年轻开发者中的强大定位,收购 Replit 也是值得探讨的。

数据可以加强微软的核心产品

电子表格是商业计算的杀手级应用,而微软 Excel 最终主导了市场。它创造了一代数据分析师和财务专家。几十年来,Excel 是一流的商业数据存储。

但在新时代,Excel 过时的用户体验为 Airtable 和 Asana 提供了空间,弱数据原生为基于 CRUD 的现代应用程序提供了空间,弱定制和集成能力为垂直软件公司提供了空间,弱协作为 Google Sheets 腾出了空间,薄弱的后端架构和互操作性为现代数据堆栈提供了空间。Excel 并没有实现其平台潜力,而只是停留在一个伟大的应用程序。

微软有许多在理论上可以支持现代数据分析的部件——通过 Synapse 实现数据仓库,通过 Data Factory 实现数据管道化,通过 PowerBI 实现可视化。但是这个时代的团队并没有选择微软,而是选择了 Fivetran + DBT + Snowflake 的现代产品。微软有可能赢得他们吗?

微软应该为一流的公司买单,以弥补在商业数据竞赛中失去的时间。我个人认为应该在 ELT 的每个步骤中进行收购。这样可以一举三得:让微软在领先的产品套件中赢得数据管道,继承成千上万最好的数据团队的分销权,并将他们推向 Azure。

即使在微软现有的产品套件中,拥有客户数据的机会也是巨大的。首先,微软是最有条件与 Salesforce 竞争的公司之一。微软的 CRM 产品 Dynamics 只是一小部分,在销售和市场营销、领英以及打破 Salesforce 的技术基础设施方面拥有最具战略性的资产。

深度是微软赢得新市场的途径

微软的大部分历史表明,其防御性产品线都不怎么成功:必应生活在谷歌的阴影之下,Surface 生活在 iPad 的阴影之下,Skype 生活在 Zoom 的阴影之下。

但这些产品线是为了弥补微软在消费互联网方面的弱点,而不是在企业方面的优势。当微软向其企业端倾斜时,即使是防御性的,它也有很大机会能赢。

首先,考虑与任何 ARR 达到1亿美元的企业软件公司进行竞争。其次,在内部扶持和鼓励创业,虽然建立新的产品线具有挑战性,但如果 Azure 能够赶上 AWS,那么在其他类别也有机会做到,每个增量产品都能从微软的分销中获益,因此在这些类别中,两位数的市场份额几乎是可以保证的。

作为世界上最大的软件公司,微软应该在每个有意义的商业软件类别中都有领先的产品。在 20 世纪 90 年代就有这样的产品(Windows、Office、Access等)。但在 2010 年代,商业软件的市场扩大得太快了,微软无法在每个类别中都跟上,因此仅靠内部产品开发是不够的,必须以并购为补充。

DocuSign:电子签名是软件领域最明显的长期趋势之一,而 DocuSign 是明显的领导者。鉴于微软有能力将该产品嵌入其生产力产品系列,因此收购可能特别具有增量。

Figma:令人惊讶的是,尽管微软是世界上最大的 SaaS 公司,但它对 Adobe 没有任何回应。而 Figma 则同时抓住了年轻用户和深度延展两个机会。

Zoom:微软有 Teams,但 Zoom 有网络效应,并在年轻用户中首先成为标准。这是一个赢得网络会议市场的机会,并从微软目前的客户群中获得一个独特的受众。

这些只是简单的几个例子,微软可以分析 Bessemer Cloud Index 上的每一家公司,将这些公司的产品放到微软的分销渠道,可以立即为它们的增长提供动力,这意味着它有能力为伟大的产品支付高于市场的价格。随着微软在新的软件市场的竞争,它扩大了 TAM,降低了它的销售成本,并得到了一个新的浪潮。

6. 微软对 10 万亿美金市值触手可及,鉴于其核心产品的市场份额远远低于其他大型科技公司,通往 10 万亿美元的道路更多地掌握在微软手中,而不是其他公司。

谷歌在扩大市场份额方面到底能做多少?它已经赢得了搜索。微软有许多增长杠杆可以拉动。要成为第一家 10 万亿美元的公司,需要积极的并购和跨品类的产品开发,以及在新兴软件市场上直接竞争。微软有足够的资金、人才和渠道能力来实现这一目标。

7. 作为世界上最大的科技公司,微软似乎没有什么经验可以用于创业公司。但微软的整个历史告诉我们,S 曲线、复合产品、并购和后发优势所具有的力量同样非常强大。

首先,市场大于执行。尽管执行力非常重要,但只有伟大的产品和快速增长的市场类别才是真正的瓶颈,也就是不断发现新的 S 增长曲线。

其次,要善于收购,当你有大量的现金和股份时,要善于收购。纳德拉对此相对比较积极,通往 10 万亿美元的道路将需要加快收购步伐:即使是 687 亿美元的暴雪收购也只占微软市值的 3%。随着新软件市场趋于平稳,科技界将过渡到一个整合的时代。创业公司的并购将成为增长的核心部分,高估值的后期初创企业应该更积极地考虑并购。

8. 复合产品获胜,在 2010 年代,分拆是有意义的,因为软件的采用速度超过了像微软这样的统一产品公司开发软件的能力。如果这个速度变慢了,我们会看到重新回到捆绑模式吗?

VC 的经典想法是,在创业公司复制现有公司的渠道之前,现有公司是否能够复制创业公司的技术。在过去的 20 年里,答案几乎总是否定的,初创企业实现了跨类别的逃逸速度,似乎不受现有企业分销能力的影响。

但不要沉迷于此,在软件领域确实存在着捆绑效应。Parker Conrad 做的 Rippling 正在践行这个策略。Office 365 有其弱点,但却是一个真正的复合型产品,比方说微软 Teams 在推出仅 3 年后就超过了 Slack。

捆绑的力量在过去 20 年可能并不明显,因为市场的覆盖面增长太快,每一个单点解决方案在现有公司复制它之前都有很高的上限。但在未来,捆绑的力量将变得更加明显,工具疲劳和对简单性的偏爱正在成为越来越强大的力量。

9. 交叉销售具有的力量非常的强大,微软在每个财富 1000 强的 IT 部门都有渠道,Marc Benioff 已经深深理解了这一点,Salesforce 今天在客户服务方面的收入超过了其核心销售 CRM 产品。

硅谷的智慧说要专注于单一的产品和市场,但鲍尔默却反其道而行之,跨类别打造产品。这是一个正确的策略,但却是在一个错误的十年时间里。在反垄断比以往任何时候都更具威胁的 21 世纪 20 年代,微软在交叉销售方面拥有独一无二的优势。我宁愿在许多领域占有 30% 的市场份额,也不愿被当作垄断者监管到死。

确切地说,交叉销售对现有公司的好处多于初创企业。但它也为初创企业的战略提供了参考:如果你向现有客户群销售增量产品的 CAC 较低,那么在横向销售之前建立一个深度产品套件是有利的。

10. 先发优势被高估了,Azure 对 AWS 来说是一个真正的竞争威胁,尽管它落后了四年时间。我们在创业环境中也看到了这一点:Facebook 超过了 Myspace 和 Friendster,Ramp 现在对 Brex 是一个真正的威胁,Modern Health对 Lyra 是一个真正的威胁,后进者缩短了新市场的学习曲线。

对于先发者来说,教训很明显:不要安于现状。但这也给后发者带来了鼓舞:新进入者的空间可能比你想象的要大。想想其他行业的竞争程度,比如零售业或金融科技业,在我们达到饱和点之前,新公司仍有很大的发展空间。

11. 基于消费的定价是与客户最一致的商业模式。反之则是糟糕的客户体验:为什么在你收到东西之前就付钱,或者如果你可能根本就用不到它?不出所料,许多发展最快的公司都基于消费定价。AWS, Azure, GCP, Snowflake, Twilio, Scale。

与纯 SaaS 相比,它可能感觉不那么“安全”,因为客户不能保证续订,但它降低了采用的障碍。基于消费的定价是押注于自己产品质量的最佳方式: 它完美地将产品、客户的成功和销售联系了起来。如果客户与你的产品有接触,那就是双赢。

12. 资本是一个真正的护城河,科技行业一般不谈论资本作为护城河的问题,可能是因为它有利于那些已经成功的人。但 Azure 证明了它的价值:它花了几十亿来实现规模经济,最终获得了一个相当庞大的利润中心。

在最近的创业史上,大规模的资本规模往往未能改变公司的发展轨迹:想想软银的那些巨额投资标的,即使对于 Uber 这样一家具有规模经济效应的相对优秀的公司来说,资本也没起到什么作用:过去的七年里,公司股价基本持平。

很少有公司有能力吸收真正大规模的资本。当它起作用的时候,它就真的起作用了。DoorDash 5.35 亿美金的 C 轮融资是硅谷第一批巨额融资之一,是一个非同寻常的案例:它迅速赢得了超过 50% 的市场份额,并准备在疫情期间抓住食品配送市场的扩张。

当大型项目在大公司内部成功时,很难看到它的成功。Azure 和 AWS 是本世纪最成功的两个大型项目,但是它们隐藏在更大的企业内部不为人知。全球卫星互联网网络 Starlink 只有在 SpaceX 核心发射业务规模化的情况下才有可能实现,但它可能是我们这个时代最成功的巨型项目之一。

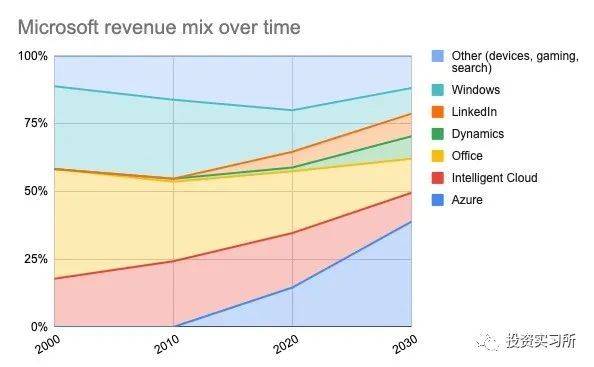

13. 最后简单总结一下,微软是一家非常值得我们学习的公司。在 2000 年代,它是 Windows 公司;在 2010 年代,它成为 Office公司;而在 2020 年代,它成为了云计算公司。它是其核心优势的总和:渠道,用户信任,以及工程人才。

有了这些优势,我的赌注是微软将成为第一家 10 万亿美元的公司。仅仅是 Azure 就有一条通往数千亿美元收入的道路,并将成为当今世界上最大的独立公司之一。要达到 1万亿美元的收入,需要在每个软件市场进行无情的产品扩张和并购。

而对于创业公司来说,微软是一个教训的宝库:它告诉我们分销渠道、产品捆绑、并购和复合增长的力量。

本文来自微信公众号:投资实习所(ID:startupboy),作者:StartupBoy

11:17

11:17

05:07

05:07

10:03

10:03

24:12

24:12

04:43

04:43

07:24

07:24

07:09

07:09

07:10

07:10

06:19

06:19

07:42

07:42