2012-10-23 11:46

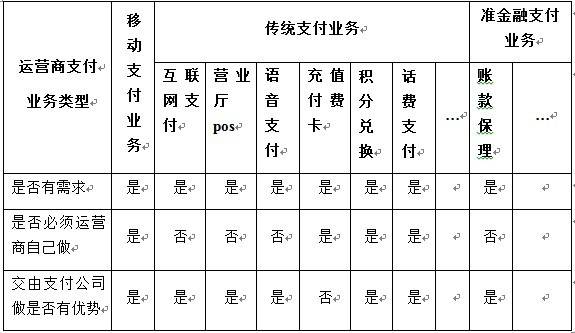

运营商支付公司的业务体系

扫码打开虎嗅APP

02:23

02:23

07:22

07:22

03:56

03:56

40:38

40:38

07:43

07:43

05:18

05:18

07:34

07:34

13:10

13:10

26:30

26:30

10:46

10:46