2022-04-14 15:15

扫码打开虎嗅APP

本文来自微信公众号:泽平宏观(ID:zepinghongguan),作者:任泽平,原文标题:《降准要来了:原因、影响及展望》,题图来自:视觉中国

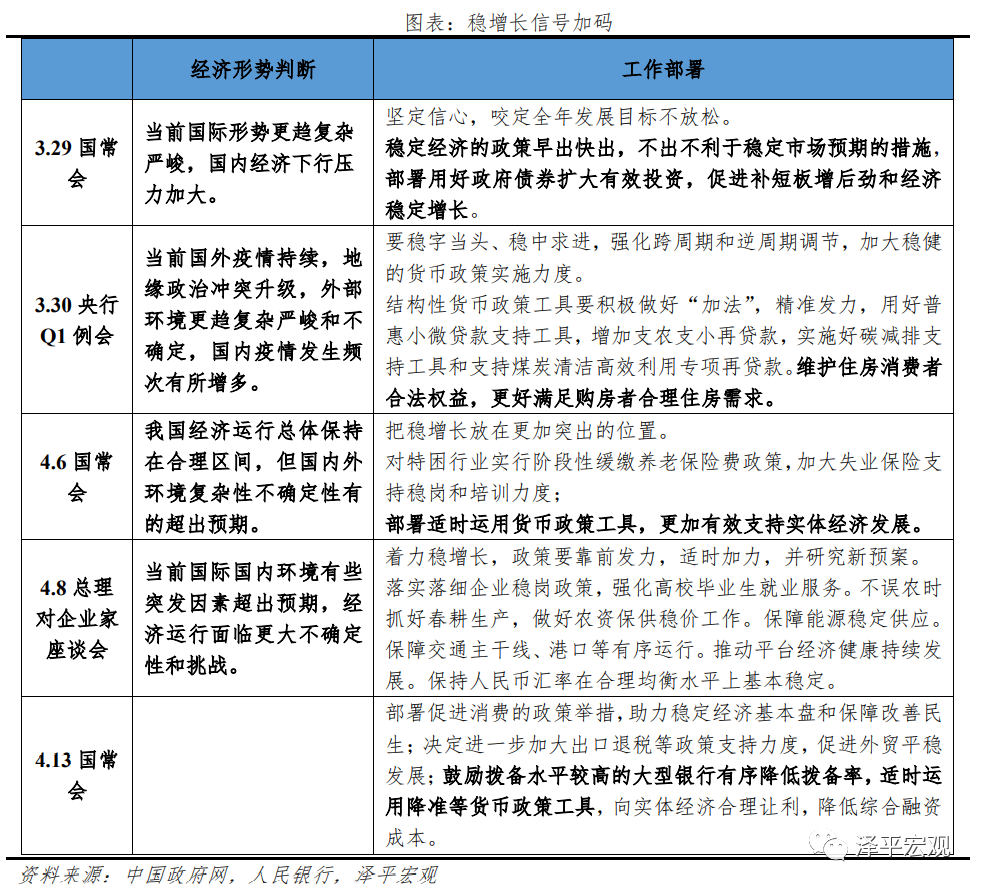

4月13日召开的国常会指出,针对当前形势变化,鼓励拨备水平较高的大型银行有序降低拨备率,适时运用降准等货币政策工具,进一步加大金融对实体经济特别是受疫情严重影响行业和中小微企业,个体工商户支持力度,向实体经济合理让利,降低综合融资成本。

一、原因:经济下行压力加大,稳增长是头等大事

从经济基本面来看,国内面临疫情频发、房地产低迷、中小微企业经营困难、就业形势严峻,国外面临输入性通胀、美联储加息、中美利差倒挂等,经济下行压力加大。去年四季度GDP增速4%,处于潜在增长率以下,今年GDP增速目标5.5%,需要积极作为才能完成。3月国内疫情多地扩散,工业生产和服务业活动受到显著影响。3月制造业PMI为49.5%,较上月下滑0.7个百分点,生产、订单、就业及进出口均降至收缩区间。

中小微企业和就业形势严峻。3月中型企业生产指数47.6%,环比下滑4.8个百分点,新订单指数大幅下滑5.3个百分点至47.8%;小型企业低于荣枯线,生产、新订单指数为45.0和44.0%。

二、方式一:此次降准有望以全面降准的方式落地,释放1万亿左右基础货币,预计近期落地

从方式来看,此次全面降准的概率大,信号性强,也不排除其他方式降准。当前经济下行压力较大,需要强有力的政策对冲,全面降准的力度更大,宽松信号意义更强,有助于缓解市场对政策力度的担忧,引导市场形成宽松一致预期,加大对实体经济支持力度。

从量上看,全面降准可释放基础货币约1-1.2万亿,稳定资金面基本盘,为经济复苏提供弹药。本次降准如以全面降准0.5个百分点落地,按金融机构存款余额估算,大约能释放1-1.2万亿的超额准备金,叠加再贷款、结构性货币政策、鼓励大型银行降低拨备率,将为后续实体经济复苏提供充足弹药。

从时点来看,一般而言,国常会预告降准后,央行会在3-5天内官宣,而且4月是税收上缴高峰,4月15日有1500亿MLF到期,可能降准置换MLF。

三、方式二:鼓励降低银行拨备率,金融向实体经济让利,疏通宽信用传导渠道

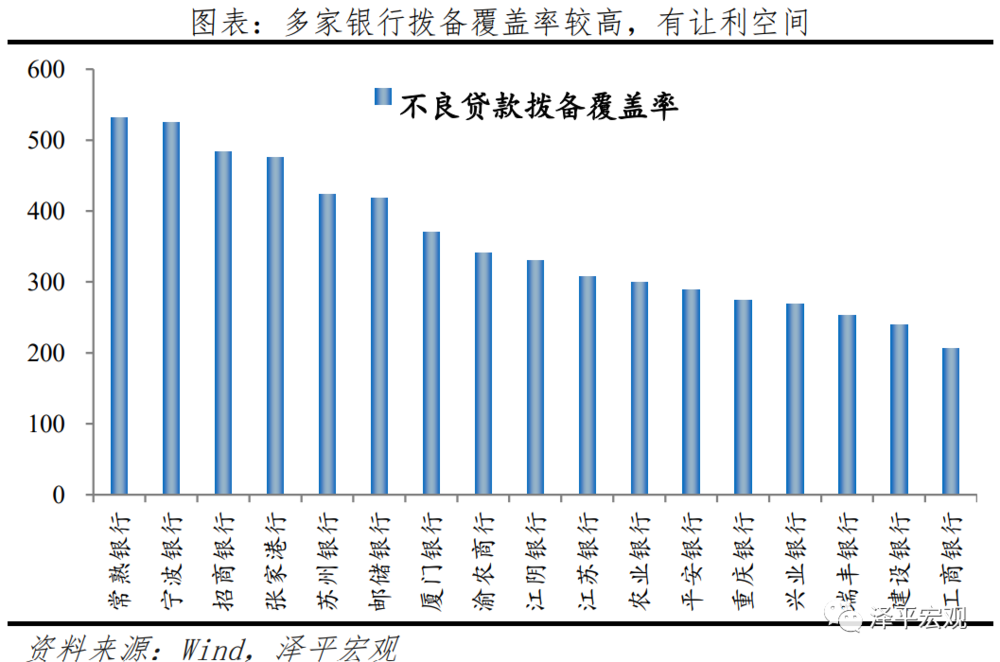

除了降准,本次国常会还提到“鼓励拨备水平较高的大型银行有序降低拨备率”。

拨备覆盖率是指银行对可能发生的呆坏账贷款计提准备金,监管要求不低于150%,但不少业绩优异的银行出于风险防范、调节当期利润等目的超额计提拨备率,根据26家披露2021年年报的银行来看,17家银行拨备覆盖率超过200%,相当于银行的“隐形的利润”。

本次国常会鼓励有序降低银行拨备率,旨在鼓励银行加大信用派生力度,金融机构向实体经济让利,预计会通过再贷款、结构性工具、窗口指导等方式引导大型银行加大对中小企业、薄弱领域贷款支持,加速宽信用落地。

四、影响:利好稳增长,利好房市、股市、债市,提振市场信心

实体经济层面,稳增长、稳信心,加大对中小微企业信贷支持力度。降准有助于加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。

金融机构层面,降低存款准备金率有助于缓解银行负债端压力,鼓励和引导金融机构扩大信贷投放、持续降低实体经济融资成本。

利好债市。本次降准将缓解4月政府债发行、缴税、与MLF到期等资金面压力,10年期国债活跃券220003收益率迅速下行近2.5个基点,报2.745%,处于年内较低水平。

利好股市。股市是货币的晴雨表,本次降准直接降低利率,将提升股市估值。随着风险偏好修复和无风险利率下降,关注未来结构性牛市的五大机会。参考3月17日《从今天起开始乐观》,4月6日《新一轮结构性牛市猜想》。

利好房市。降准有助于金融机构满足合理住房需求,缓释房地产流动性风险,有助于房地产软着陆。近期监管放松房企融资渠道,支持房企发债、并购贷。已经有70多个城市加入到房地产调控松绑的行列。

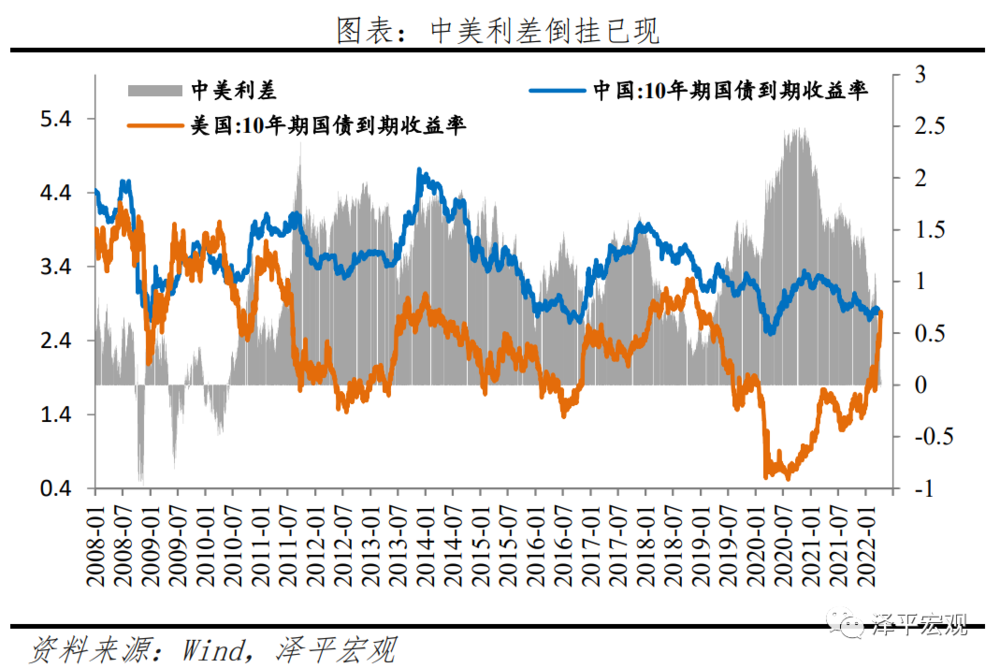

人民币汇率有贬值预期,但压力不大。中美经济周期错位导致货币政策相左,美联储加息,中国此时选择宽松的货币政策,带来一定人民币贬值和资本外流压力,但影响总体有限并有相关措施。

五、近期政策频频释放利好:稳增长、稳楼市、宽货币、扩财政

从地产政策看,今年以来,全国已有超70个城市放松了房地产调控政策,但3月30大中城市商品房成交面积同比下降47.33%,成交套数下降47.36%,稳地产政策仍将不断加码发力。

从财政政策看,今年已出台增加基建投资、减税降费、实施大规模留抵退税等,但要注意减税退税以企业有税基为前提,当前很多中小企业没有现金流入,可能存在“无税可抵”的现象。增加基建投资、支持企业投资、提振市场信心等具有宽信用的乘数效应,今年下达的专项债额度将在9月底前发行完毕,预计二三季度迎来专项债发行高峰,宽财政需要宽货币支持。

从货币政策看,央行货币政策委员会一季度例会强调“加大稳健的货币政策实施力度”“优化央行政策利率体系”。4月6日国常会提出“部署适时运用货币政策工具,更加有效支持实体经济发展”。3月金融数据大超预期,但主要依靠政府债券、表外融资、短期冲量,居民和企业中长期信贷需求仍然疲弱,需要释放中长期流动性。

六、稳增长目标优先:不必过分担忧通胀、美联储加息、中美利差收窄、资本流出、外汇贬值

美联储进入加息进程、中美利差出现倒挂,但货币政策“以我为主”。中美经济周期错位,3月美联储已经加息25个基点,未来有可能加快加息缩表进程,中美利差出现倒挂,对人民币汇率贬值和资本外流有一定压力。但我国已经成为世界第二大经济体,人民币资产具备长期价值,货币政策“以我为主”。

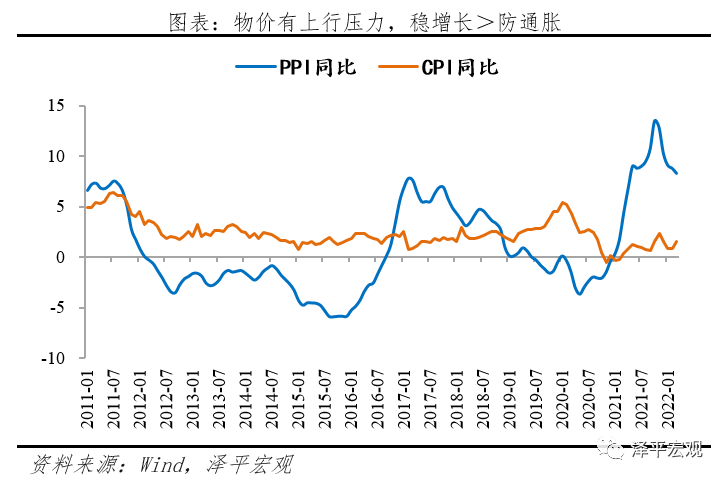

国内物价有上行压力,问题主要出在供给端,货币政策无效,稳增长>防通胀。3月CPI同比上涨1.5%,PPI同比上涨8.3%,主因国际原油价格、小麦等大宗商品输入性影响,属于供给侧因素,收紧货币政策于事无补。稳增长迫切性推升,防通胀更多需关注供应环节。

七、展望:理论上讲,公共政策拥有无限弹药,经济走势取决于对冲力度和节奏,一系列利好政策在路上

国务院会议强调:“政策举措要靠前发力、适时加力,已出台的要尽快落实到位,明确拟推出的尽量提前,同时研究准备新的预案”。

“稳增长”关键是房地产软着陆、科学防疫、保市场主体、保就业。

预计房地产调控松绑、降准降息、专项债、科学防疫等一系列稳增长的利好政策将陆续出台。

总量方面,降准降息对冲经济下行、提振市场信心。相比于宽货币,更关键的是让货币流向实体经济需要的地方,一花独放不是春,百花齐放春满园,不能只靠政府专项债发力,要提振市场信心、促进房地产软着陆、加大对实体经济尤其中小企业支持力度等,实现宽信用的乘数效应。

结构性货币政策积极发力。新市民、科创、养老等领域发力可期。国常会重点提及“提升对新市民的金融服务水平”“设立科技创新和普惠养老两项专项再贷款,人民银行对贷款本金分别提供60%、100%的再贷款支持”。定向再贷款等结构性支持工具有望落地。

本文来自微信公众号:泽平宏观(ID:zepinghongguan),作者:任泽平

08:41

08:41

14:18

14:18

11:01

11:01

04:31

04:31

11:16

11:16

07:59

07:59

07:22

07:22

10:22

10:22

08:16

08:16

08:10

08:10