2022-04-20 11:42

扫码打开虎嗅APP

多项新药开发带来巨大不确定性,“广积粮”也在情理之中。本文来自微信公众号:新财富 (ID:newfortune),作者:杜冬东,原文标题:《施一公创立、高瓴资本加持,这家银行存款59.2亿的医药公司,准备在科创板募资40亿!》,头图来自:视觉中国

硬核科技时代,科学家创业公司为资本圈火热追捧。在明星科学家施一公的光环加持之下,港股上市不过3年的诺诚健华(09969.HK)已成为“明星医药公司”。

2022年4月13日,诺诚健华公告称,“公司科创板上市的申请已获审核通过”。这意味着诺诚健华将完成A+H两地上市,成为百济神州(688235)之后又一家登陆科创板的红筹药企。

最新公布的招股书显示,诺诚健华计划在科创板募资40亿元。随着集采铺开,资本市场“用脚投票”,创新药企上市破发成为常态。2021年下半年至今,百济神州、迈威生物(688062)开盘即破发,而过去10个月内,诺诚健华在港股市场的股价呈现断崖式下跌,已较最高点跌超60%。

医药板块“倒春寒”下,面临股权结构分散、产品结构单一及频繁融资等质疑的诺诚健华,在科创板的表现会怎样?

施一公夫妇坐镇,高瓴资本成最大股东

对于普罗大众而言,生物医药自带“高科技”的神秘面纱。外界对诺诚健华的高度关注,或很大程度缘于其背后的明星团队。

公开资料显示,诺诚健华由施一公和崔霁松等科学家共同创办。

施一公在业内颇具盛名,2018年出任西湖大学创始校长之后更快速破圈。作为昔日的清华大学副校长,施一公目前拥有中国科学院院士、清华大学生命科学学院讲席教授、美国艺术与科学院外籍院士、美国国家科学院外籍院士、欧洲分子生物学组织(EMBO)外籍成员等诸多头衔。

崔霁松则是全球医药研发界“大牛”,现任公司执行董事、董事会主席。据介绍,她曾担任过默沙东美国心血管疾病早期开发团队负责人,也是PPD旗下的保诺科技CEO和首席科学家,还是美中医药开发协会第一位女性主席。

除了两位联合创始人,公司管理层多出自辉瑞(PFE.N)、葛兰素史克(GSK.N)、百时美施贵宝(BMY.N)、强生公司(JNJ.N)等豪门药企。

这其中,执行董事赵仁滨是施一公的妻子,曾就职于强生公司,先后担任高级科学家和首席科学家等职,后来又在保诺科技担任药研生物学总监,是崔霁松在保诺科技的同事。

招股书介绍,诺诚健华的创业最早可追溯至2013年,当年,施一公和严知愚合作创立InnoCare北京诺诚。2017年,瑞年投资收购了InnoCare北京诺诚的全部股权,瑞年投资是诺诚健华的全资子公司。经过一系列收并购,崔霁松和赵仁滨成为诺诚健华的主要股东。

在前述大咖的加持下,诺诚健华很快得到一众VC/PE机构的投资助阵。

2018年,诺诚健华完成由维梧资本领投的5500万美元融资。次年,正心谷、三正健康、益普资本等机构又进行了1.6亿美元的投资。

2020年3月,诺诚健华在香港主板上市之后,股价涨幅超过3倍,这激起了施一公的驻马店老乡、高瓴资本创始人张磊的兴趣。2021年2月,高瓴资本与维梧资本认购诺诚健华增发的2.1亿股新股。同年8月17日,高瓴资本在二级市场上多次增持诺诚健华股份,持股比例上升至13.3%,跃升为公司第一大股东。

最新公布的招股书显示,施一公并未直接出现在股东名单上,而是以联合创始人、科学顾问委员会主席以及非执行董事等身份出现。他个人的持股或包含在妻子赵仁滨注册在维京群岛的Sunny View与Renbin Zhao家族信托公司所间接持有的9.84%股份内。

目前,施一公夫妇是诺诚健华第二大股东。2021年7月,诺诚健华的总市值一度涨至480亿港元。粗略折算,二人的财富规模一度超过47亿港元。

诺诚健华的股权比较分散,第一大股东是高瓴资本旗下HHLR及其一致行动人合计持股比例为13.85%;赵仁滨家族持股9.84%,崔霁松家族8.91%,不存在控股股东和实际控制人。因此,诺诚健华也在招股书上坦言,“未来有可能成为被收购对象,进而导致公司控制权发生变化”。

对新药研发企业而言,创新药研发周期动辄十年,稳定的研发团队以及管理层至关重要。公司易主可能影响决策效率、对经营产生严重冲击。

靠一项爆款破局:营业收入从0暴增至10亿

若从2015年注册成立算起,诺诚健华从零起步,到年收入10.43亿元,大致走过了6年时间。最终,其依靠一项产品在创新药市场谋得一席之地。

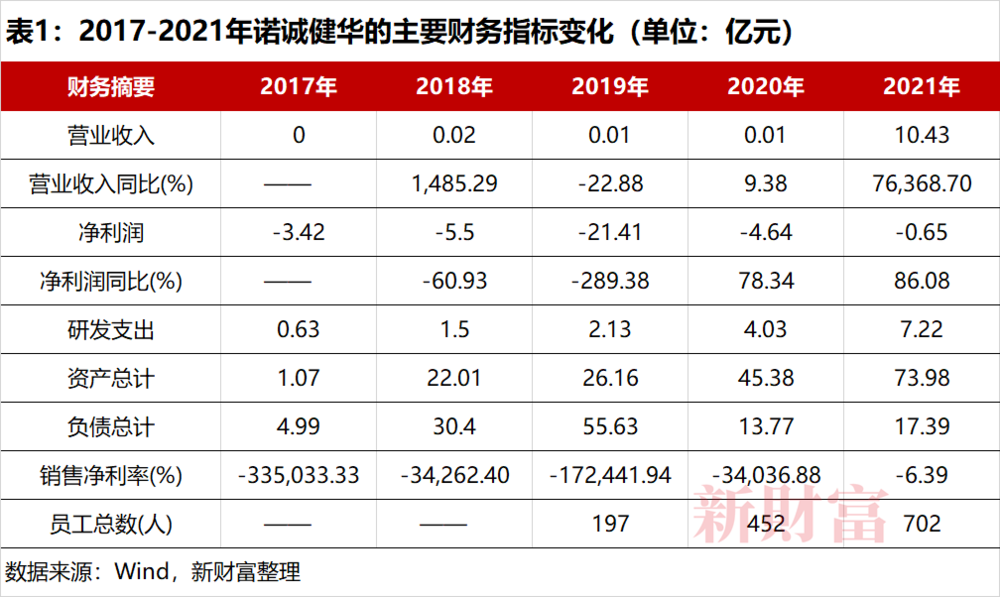

2018年之前,诺诚健华的营收规模极小,这一局面一直维持到2020年。数据显示(表1),2018-2021年,诺诚健华的营收规模分别为161.7万元、124.7万元、136.36万元、10.43亿元,同期对应的净利润分别为-5.5亿元、-21.41亿元、-3.91亿元、-6454.6万元。2019~2020 年,诺诚健华主要收入来源于技术服务及检测试验,这些都属于“其他业务”。

2020年12月,诺诚健华首款产品——选择性Bruton酪氨酸激酶(BTK)抑制剂奥布替尼(宜诺凯)获得国家药监局附条件批准上市。这是一款口服药,主要用于治疗多种B细胞淋巴瘤。

2021年,奥布替尼已覆盖260多个城市的1000多家医院,当年12月被纳入国家医保药品目录。同时,诺诚健华已在广州基本完成生产基地一期建设,该基地正在进行奥布替尼片生产准备。

伴随首个产品获批上市,诺诚健华2021年的营业收入暴增至10.43亿元。当年,奥布替尼销售额为2.41亿元,销量为41209盒,销售毛利率达88.98%。不过,奥布替尼销售额仅占其总营收的一小部分,其当年之所以能获得10.43亿的收入,主要系与渤健公司(Biogen)就奥布替尼达成一项授权合作。

2021年7月,诺诚健华与渤健公司约定,将奥布替尼在MS领域的全球独家权利以及除中国(含港澳台)以外区域内的某些自身免疫性疾病领域的独家权利授予后者。渤健公司为此支付了1.25亿美元首付款,诺诚健华于2021年度确认技术授权收入7.76亿元,这笔钱占其主营业务收入的74.49%。

据双方约定,在达到合作约定的开发里程碑、商业化里程碑之时,诺诚健华还将获得8.125亿美元的潜在付款,且有望获得潜在净销售额一定比例的特许权使用费。目前,奥布替尼治疗多发性硬化的II期临床试验正在美国、欧洲和中国开展。

营收猛增后,诺诚健华的亏损也收窄至6670万元,但目前仍未盈利。并且,截至2021年12月底,诺诚健华还存在累计未弥补亏损余额35.6亿元。“未来一段时间,公司预计存在累计未弥补亏损并将持续亏损”。

据弗若斯特沙利文统计,全球用于治疗B细胞淋巴瘤的BTK抑制剂市场规模已从2016年的22亿美元增长到2020年的72亿美元,并将以22.7%的年复合增长率增长至2025年的200亿美元。不过,这一市场的竞争也非常激烈。

目前,全球已有伊布替尼(强生公司)、阿卡替尼、泽布替尼(百济神州)、Tirabrutinib和奥布替尼(诺诚健华)共5款BTK抑制剂获批上市,且伊布替尼、泽布替尼和奥布替尼已在国内上市。

值得一提的是,泽布替尼是首个获FDA批准上市的国产抗癌药,实现了本土创新药出海“零的突破”,且至今已在全球40个国家获批上市,全面覆盖欧美主流市场,并正在拓展新兴市场。

伊布替尼作为最早获批的BTK抑制剂,凭借先发优势处于绝对的领先地位。据统计,2021年伊布替尼市场份额达67.2%,百济神州的泽布替尼为24.6%,而奥布替尼仅有8.2%(上市时间较短)。全球和中国有数款在研BTK抑制剂针对B细胞淋巴瘤开展临床试验,未来若获批上市将进一步加剧市场竞争。

另外,诺诚健华的ICP-192、ICP-723等重磅在研产品也因为竞品增多,面临压力。

招股书中显示,诺诚健华前五大客户销售占比达到86.1%,其中第一大客户国药控股股份有限公司占比37%。总体来说,由于诺诚健华客户集中度较高,对奥布替尼这一项产品的依赖性很高,在竞争之下,其后续商业化并非高枕无忧。

银行存款达59.2亿,准备科创板募资40亿

对于未来发展,诺诚健华表示,将继续挖掘奥布替尼的临床价值,加深在实体瘤治疗领域的产品布局,并通过内部研发和商务拓展进一步构建储备丰富的产品线,建设大分子生物药研发能力,形成小分子药物与生物药共同发展的研发模式,为肿瘤和自身免疫性疾病提供更加多元化的药物治疗选择。

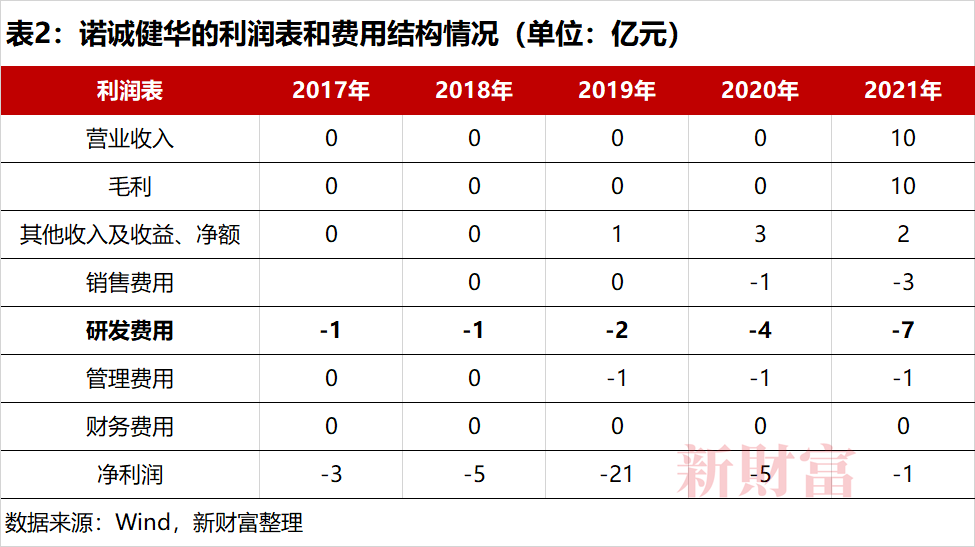

但随着研发管线的不断推进,诺诚健华的研发费用也在不断攀升(表2)。

2019~2021年,其研发费用分别为2.34亿元、4.23亿元、7.33亿元,占营业收入比重为17080.99%、29545.45%、69.22%,其中2021年研发投入占营收规模比达到70.25%。此次科创板上市拟募集的40亿元资金中,也将有21.51亿元投入新药研发,占比超过了50%。除了奥布替尼外,诺诚健华还有9款产品处于Ⅰ/Ⅱ/Ⅲ期临床试验阶段,6款产品处于临床前阶段,研发费用短期应该很难缩减。

如前文提到,2020年3月港股上市,诺诚健华实际募集资金净额为24.16亿港元,主要投入于产品开发及商业化,计划于2023 年下半年全部使用完毕。

2021年,诺诚健华又进行了一次定向增发,募集了近30.42亿港元。

两次募资之后,截至2021年12月底,诺诚健华货币资金余额达59.7亿元,占公司同期资产总额的80.51%。其中,银行存款就有59.2亿元,当期的利息收入就有1.35亿元。

此次科创板上市,诺诚健华计划募资的40亿元,是此前港股IPO募集资金规模的2倍。新募集的资金,计划投向新药研发项目、药物研发平台升级项目、营销网络建设项目、信息化建设项目、补充流动资金。

账上“趴”着大量资金的诺诚健华,为何又来A股大举募资?对于药企而言,新药研发具有高度的不确定性,且前期需要巨大的开支。通过上市融资以积累足够的安全垫,亦在情理之中。

Wind统计显示,2017~2021年,诺诚健华的研发费用累计超过15亿元。但值得注意的是,其中很大部分运用在股权激励上。

公开资料显示,诺诚健华正在执行的股权激励计划为2015年、2016年和2018年的首次公开发售前激励计划。其中,2015 年及 2016 年激励计划的有效期至2026年9月;2018 年激励计划的有效期至2028年11月。

2022年3月16日,根据 2018 年激励计划,诺诚健华再将182万股行权价格为 0.178 美元/股的受限制股份单位,授予若干名符合条件的员工。

统计数据显示,2019~2021年,诺诚健华产生的股权激励费用分别为0.66亿元、2.16亿元及1.26亿元,占期间费用的比例分别为 28.14%、56.81%和 12.88%。同期,诺诚健华研发费用中的股权激励费用分别为0.39亿元、1.84亿元和0.57亿元,占研发费用比例分别为5.38%、43.51%和24.41%,占股权激励总额的比例高达59.09%、85.19%和45.23%。

诺诚健华大比例的研发资金投入于股权激励,不仅在证券市场引发关注,也招致中国证监会的问询。诺诚健华对此则解释称:“一方面因为公司在报告期前授予研发人员的股权激励的费用分摊至报告期内;另一方面因为公司为吸引优秀研发人员授予了较多的股权激励。2021 年股份支付费用计入研发费用的金额和比例均有所下降,一方面因为股份支付费用计入销售费用金额提升;另一方面因为从 2021 年开始财务报表中将崔霁松对应的股份支付费用划分至管理费用。”

事实上,2019~2021 年,诺诚健华经营活动产生的现金流量净额分别为-0.2亿元、-2.98亿元和1.67亿元。诺诚健华也在招股书中坦言:“实施股权激励计划产生的股权激励费用,对公司报告期内净利润造成一定程度的影响。”

2021年12月15日,中国创新药“一哥”百济神州登陆科创板,发行价达192.6元/股,开盘即破发,盘中一度跌近20%。此后,亚虹医药(688176)、荣昌生物(688331)、迈威生物登陆科创板后,无不是上市即破发。总体来看,当前资本市场对于创新药企已从热情步入冷淡,市场环境并不算友好。

此前,大量的资金在“跟随创新”项目,但相关药品却在上市后即陷入价格战,这一领域也颇为内卷,不少药企的商业化情况都不及市场预期。从某种意义上说,药企上市后破发或是资本市场的“用脚投票”。如此持续下去,对资金有巨大需求的创新药行业或迎来一轮寒潮。

此时回归A股的诺诚健华,将获投资者如何看待呢?无疑的是,“A+H”两地上市之后,其受到的关注或成倍增长,对未来的商业化拓展将带来帮助。

本文来自微信公众号:新财富 (ID:newfortune),作者:杜冬东

05:45

05:45

02:19

02:19

04:46

04:46

02:49

02:49

09:02

09:02

06:02

06:02

09:56

09:56

11:07

11:07

12:09

12:09

07:21

07:21