2022-05-17 08:52

扫码打开虎嗅APP

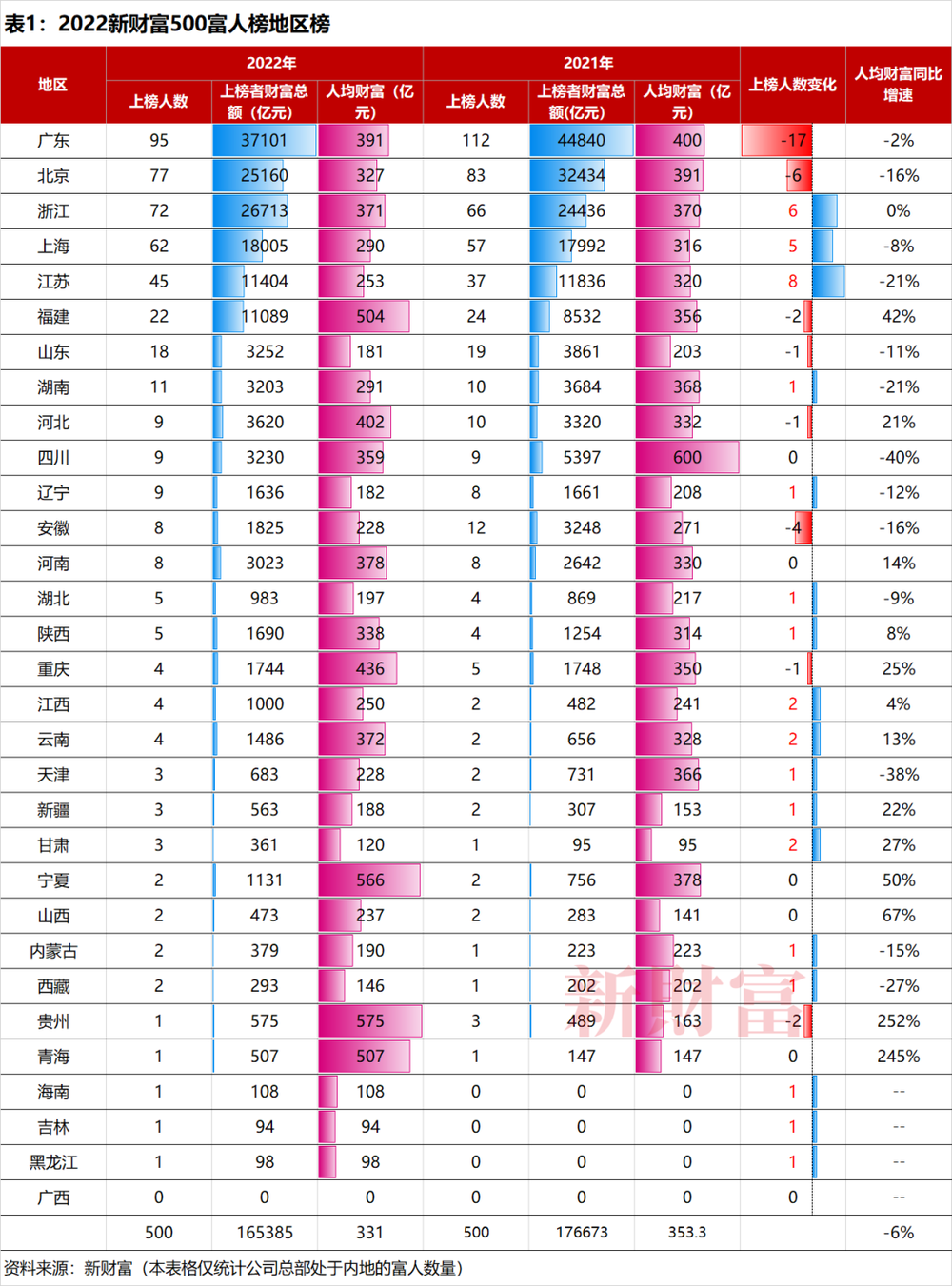

8成本土房企总部位于粤港澳,4成家电产量来自广东……这些昔日的荣耀,或成赢家羁绊。当创富赛道从地产、互联网向新能源、新工业转轨,当地产超级信用周期衰减而绿色信贷爆发式增长,2022新财富500富人榜上,广东上榜人数量罕见下滑17人之多,北京也少了6人,而江苏、上海、浙江等长三角省份及福建,则迎来惊人的涨势。

广东创富主阵地深圳,高端制造增速放缓,高等教育短板明显,新能源、新工业领域的民企巨头尚待长成,今年上榜人数被上海反超。

大批新能源项目落地西北,也带动了新疆、内蒙古、甘肃等地富人成功逆袭。随着产业重心的变迁,中国经济地理或面临新一轮的洗牌。

本文来自微信公众号:新财富 (ID:newfortune),作者:陶娟,原文标题:《超级信用周期转向,新一轮创富赛道大洗牌,哪一个省份最受伤?》,头图来自:视觉中国

广东,中国GDP第一大省份,卫冕这一荣耀已连续33年。

但在2022新财富500富人榜上,广东富人数量遭遇罕见回撤。今年,广东上榜富人数量同比下降了17人,共有95人上榜。

富人榜一直是我们观察民营经济的一面镜子。哪个地区有能力将更多企业家送进500富人榜,与地方经济实力基本成正比。

由于上榜人财富主要来自其持有的上市公司股权市值,而资本市场最认的是预期,因此,榜单上各地富人数量变动,不仅直接反映当地创富动能的升降,更折射出当地产业潜在增速的变化。

从去年的112人,到今年的95人,尽管广东依然蝉联上榜人数第一大省,但趋势变化,远比存量优势更重要,这一态势,值得警惕。

从榜单滑落的广东富人属于什么情形?大概可分三种。

一种是地产类富人。如富力地产的张力、张量父子,以及时代中国、荣超集团、大中华国际、侨鑫集团、中国奥园等地产公司的控股股东一直为榜单常客,随着地产股一路暴跌,今年纷纷痛别榜单。

广东是地产销售NO.1的大省,更是地产企业总部聚集地。2020年广东商品房成交额首次突破2万亿元,居全国第一;而《2021广东省房地产企业综合竞争力研究报告》则显示,超八成本土房企大本营位于粤港澳大湾区核心城市。

在这一波调整中,民营房企相对国企央企更受资金问题困扰。“房住不炒”大背景下,地产造富动能渐趋衰减,广东该如何应对这一时代变局?

第二种是地产产业链富人,例如家电富人、地产软件富人。普通人买了新房买家电,背后受益者大概率都是广东人。广东富人最会盖新房子,也最会制造家电,一条链服务全国居住需求。

2019年,广东省家电制造业主营收入达1.3万亿元,工业增加值2700亿元,规模占全国总额比重超40%,是中国最大的家电制造基地,其中,电视机、空调、冰箱、厨房电器、照明灯饰等产量都居全国第一,美的、格力、TCL、创维、格兰仕,这些鼎鼎大名的家电品牌都来自广东。

然而,地产销售下滑,同样影响了下游家电企业的财务状况和市值表现。今年,受股价下跌影响,美的集团董事长方洪波离登上富人榜差了近10亿元;创意家电品牌小熊电器李一峰家族,也挥手憾别。去年新上榜的两位富人,明源云(地产软件商)高宇、陈晓辉财富缩水超过6成,同样无缘今年榜单。

第三类富人,则是互联网流量见顶后的冲浪失败者,典型如逸仙电商黄锦锋,旗下完美日记等品牌依靠小红书等平台获取流量后并未顺利变现、复制,过去一年财富缩水超过160亿元;而唯品会沈亚、虎牙李学凌等老牌互联网富人,也未能幸免此轮洗牌。

地产、互联网是本次落榜者最多的领域,而不幸的是,这两大行业恰恰也是广东过往的强项。反噬的力度,取决的是泡沫上升期时的张力。

今年富人榜门槛并未下滑,主要源于新能源、新工业起航,部分对冲了地产、教培等行业富人财富的下滑,推动创富赛道健康转轨,但在这两大新的创富赛道,广东竞争力并不如意。

广东在榜单上能不能重回增长赛道,主要将取决于深圳。我们在后面将会进一步分析这一主要创富城市的能力。

值得深思的是,如果漫长的地产、互联网、金融繁荣周期已行至顶点,广东如何夺回其在榜单上失落的份额?

今年富人榜,北京上榜富人也减少了6名,其跌落的富人主要有两大类。

一类是教育培训类富人,北京海淀此前号称“宇宙教培中心”,连谷爱凌暑假飞回国都在这儿参加奥数培训,而今现状是机构大面积“招租撤离”。好未来、新东方、跟谁学、猿辅导总部均位于北京,它们的创始人齐齐作别榜单。

一类是股价深蹲的中概股,让其大股东的财富蒙上阴影,如雾芯科技去年推送汪莹、蒋龙、闻一龙3位青年富人上榜,今年却无一胜出;医渡科技宫盈盈、车好多杨浩涌等也纷纷滑落榜单。

总人数的滑落,还因随着PE/VC机构投融资规模缩水,不赚钱的独角兽估值重构,北京作为创投机构聚集中心,作为独角兽拥有量最高的城市,互联网类独角兽创富的脚步也慢了下来。

存量上榜富人遭遇结构性冲击,新生力量又不足,北京上榜富人的财富今年剧降了7000亿元,成为第二大受伤的地区。

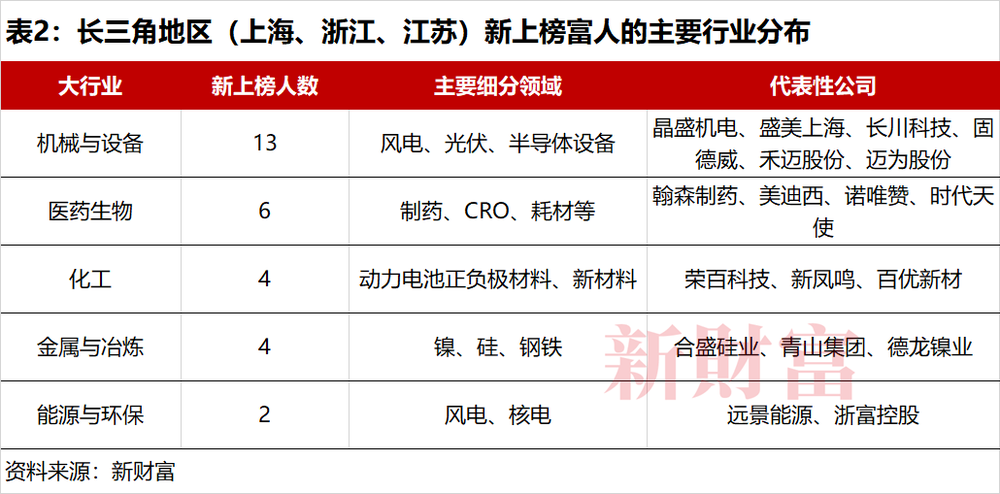

而与这两地形成鲜明对比的,则是全面获胜的长三角——江苏上榜人数增加8名,浙江6名,上海5名。是的,长三角,因把控了高端制造的制高点,成为2022新财富500富人榜上最为获利的地区。

此前,我们已发现,当财富主赛道从TMT、地产行业切换至机械与设备、化工、金属与冶炼、能源与环保等实体行业时,京、粤两地创富行动略显迟滞,而长三角实业富人大幅跑赢,这释放了强烈的信号。

智造业造富、新能源造富,相对互联网、地产造富构成了一次颠覆性趋势。

这背后非一朝一夕之功。

以浙江为例,装备制造业在其工业产值中几乎占据了半壁江山。

2020年,浙江规模以上装备制造业总产值达到3.2万亿元;实现增加值7381亿元,占规上工业的比重高达44.2%;企业利润2568亿元,占规上工业的比重为46.3%。

浙江早期的优势,来自这里是丝绸故乡,全中国最早对机器的需求中心就在这里。这种装备业的基因优势一直传承下来,目前浙江智能纺织装备占据全国22%的产量和27%的出口值,全国1/3的纺机装备制造上市公司在浙江。

而从无锡尚德时期开始,长三角地区尤其是江苏,就是国内光伏产业最集中和最发达的地区。

早年,中国光伏产业还备受关键技术设备、市场需求、原料“三头在外”的局势困扰。但今天,国内市场需求激增,中国企业组件产能爆发,这也推动了关键技术设备及原料供应的大幅突破,如,主营单晶硅生长炉的晶盛机电贡献了两个上榜家族——创始人邱敏秀母子,和她的博士生曹建伟。晶盛机电之所以在技术和业绩上快速成长,与其携手下游客户中环股份、隆基股份等一起克服技术难题密不可分。

今天,以光伏电池/组件企业为例,大部分上市公司集中在长三角地区。2020年,华东地区的太阳能电池(包括组件)产量占全国的73.2%,遥遥领先;西南地区产量占比为9.42%,排名第二。广东则基本缺席这一大行业。

新能源与新工业互相辉映的时代浪潮里,长三角重回风口。

本届榜单新增的18位机械与设备行业富人,高达13位来自长三角,其中浙江6位,江苏5位,上海2位,主要即分布在光伏设备、风电设备及芯片设备等行业中(表2)。

光伏、风电的大浪潮中,广东落寞缺席。

从上榜者总财富来看,广东上榜富人2022年总财富3.7万亿元,比去年剧降7700亿元;而浙江、上海、江苏在人数增加的前提下,保持了地区总财富基本不变。

最神奇的是福建,因为拥有宁德时代这一超级创富基地,在部分闽系地产商落榜的情况下,人数虽减少了2名,总财富却增加了2500亿元,曾毓群和黄世霖双双跻身前十;更亮眼的是,该地人均财富从去年的356亿元,上涨到今年的504亿元,暴涨42%,成为上榜者人均财富最高的省份。

经济强省之间,地域创富重心明显迁移,是金钱永不眠,在地产超级信用周期面临终结时,做出的下一个时代选择。

2021年被国内视作“碳中和元年”,这一年,绿色信贷规模呈爆发式增长。工农中建四大行的绿色信贷规模均超过万亿元,截至2021年末,四者的绿色贷款余额分别为2.48万亿元、1.98万亿元、1.41万亿元、1.96万亿元;4家银行绿色贷款增速超过100%,分别是平安银行、上海银行、中信银行、民生银行,增速分别达205%、180%、141%、104%。

信用往哪个方向扩张,创富的密码就在哪儿。

从新上榜人数来看,广东2022年仅新增11人,排在浙江(16人)、上海(15人)、江苏(14人)之后。广东相对长三角的劣势,进一步显现。

这一轮创富,谁拥有更完备的新能源与高端制造产业链,谁可能就赢了。有的地方幸运站在潮流前沿,有的地方或许还停留在上一个周期的狂欢和泥泞里,不同的选择,必将导致下一个十年不同的发展能量。

深圳和上海,创富有共性,却也有鲜明区隔。

新能源赛道,深圳拥有比亚迪,国内新能源汽车出货量NO.1;上海拥有特斯拉,全球新能源汽车出货量NO.1。

游戏赛道,深圳拥有腾讯这一巨头,马化腾多年雄踞TMT行业首富;而上海则涌现了米哈游、莉莉丝等“四小龙”这样的游戏新势力,今年米哈游推动蔡浩宇等4位年轻创始人入榜。

这两大城市的创富动能比较,显然会十分精彩。创富,首先要有敢闯敢干的人。

上海与深圳富人,是学院派和草根派的写实。

当一个年轻人决定创业,同样在一线城市里挑,他在哪儿读书,基本决定了他在哪儿创业。而深圳在教育上的短板,一定程度上束缚了其创富表现。

今年新上榜的年轻富人中,BOSS直聘的赵鹏、元气森林的唐彬森,分别毕业于北京大学、北京航空航天大学,他们创立的公司总部也自然落在北京;而米哈游蔡浩宇、小红书毛文超则都毕业于上海交通大学,米哈游、小红书总部也都位于上海(表3)。

艾为电子的孙洪军,毕业于南京的东南大学,其创业前的主要工作是在华为,艾为电子的名字即透露出其华为情结,但艾为电子总部也选择了靠近南京的上海,而非华为总部所在地深圳。

2013年,南京大学软件学院的三位毕业生——王信文、袁帅、张昊从腾讯北极光工作室辞职,创立了莉莉丝,一年后开发出现象级游戏《刀塔传奇》,他们的创业地,同样放在了离南京不远的上海,而非腾讯总部的深圳。

反过来观察深圳的新上榜富人,大多在第一学历上并无亮眼表现,而是发于草莽,成长于江湖。

比如今年新上榜的广东富人中,财富值最高的为华立集团张聪渊家族,身家高达900亿元,专科学历,有超过50年鞋履制作经验。同样,东鹏饮料的林木勤、迪阿股份的卢依雯/张国涛履历中,均只显示了知名商学院的就读信息,没有提及本科学历。

而侦察兵退伍后当过3年保安的徐炳忠,虽然将第一家海伦司小酒馆开在了北京的清华五道口附近,总部却选择了深圳。

从这个意义上来说,一方面,广东确实对更多普通人来说,更有机会实现中国梦。另一方面,硬科技创富、教授IPO成风向的当下,高等教育资源缺失的深圳亟需补上短板(表4)。

深圳,如今经济正在承压。2022年一季度,四大一线城市中,深圳GDP实际增速以2%垫底。早些日子,“深圳外贸出口被越南超过”的新闻冲上热搜。

当下,全球对于制造业的认知正在发生转换,经济发展的稳定、经济韧性的关键,更多在制造业而非服务业。多年来,美国制造业产值在GDP中的占比已下滑至10%一线,引发了产业空心化、贫富差距过大等诸多社会矛盾;而以制造起家的中国,这一比例继连续多年下降后,在2021年止跌,目前为27.4%。

与之相应,今年的榜单上,新能源与新工业交汇处的“智造”成为创富主流。眼下,几乎所有一线城市都在铆足劲儿,攻关高端制造。2021年,北京的制造业投资增速高达68.3%,这个力度和涨幅应当出乎很多人的想象。

上海制造也曾在2015年出现危机。当年上海规上工业总产值同比下降0.8个百分点,战略新兴产业下降1.1个百分点,罕见出现“双降”。2016年初,上海首次提出量化指标,2020年制造业增加值占全市GDP比重力争保持在25%左右。

2020年,上海工业增加值达到9657亿元,占全市生产总值的比重达25%,其中,三大产业集群优势凸显——集成电路产业规模超过2000亿元,占全国23%,同比增长21%;生物医药产业规模超6000亿元;人工智能产业规模近2000亿元,增长30%以上。

折射到今年的榜单上,上海有多名芯片(韦尔股份、格科微、盛美上海)、医药行业(翰森制药、美迪西)富人上榜;而深圳的优势创富行业为手机、电子元器件等近年增速相对低缓的行业。

上海制造一个主要发力方向是高端化——即以提高制造业的增加值率为目标,近年来,国产大飞机C919成功首飞,超大型燃气轮机加速国产化……都瞄准这一目标,最具代表性意义的事件则是特斯拉超级工厂投产。

2021年,特斯拉全球共交付93.6万辆汽车,其中上海超级工厂贡献了48.4万辆,占其全球交付量的一半以上。这直接带动了上海新能源车、金属集装箱、电池产量分别增长了1.9倍、2.2倍、77%。2021年,上海的工业战略性新兴产业(可粗浅理解为高端制造)增加值达到3651亿元,同比增长19.2%。

相比之下,2021年,深圳尽管在新能源汽车、手机、集成电路等产量上也获得了高速增长,但整体却陷入了“增收不增利”的困境中。如在战略新兴行业中,深圳份额最高的新一代电子信息产业增加值为5642亿元,仅增长1.2%;整体而言,其高技术制造业增加值仅比上年增长3.2%,先进制造业增加值增长2.9%,高端制造增加值的增速相对上海显得尤为乏力。

北京看央企,上海看外企,深圳看民企。

高端制造增加值增长乏力,与深圳的民营经济遭遇转型阵痛有关。除了地产、互联网创富动能衰减之外,深圳民营经济的投资在显著下降。

统计公报显示,2021年,深圳市固定资产投资中,国有经济投资增长16.8%,民间投资则同比下降7.9%。而即使在疫情开始的2020年,深圳民间固定资产投资也有14.5%的增长。

3年来疫情反复冲击下,相对于国企、外企,民企的现金流更脆弱、信贷资源更匮乏,承受风险的能力也更弱。2022年,深圳政府出台了大批稳增长措施,这能否助推民间投资止跌回升,有待观察。

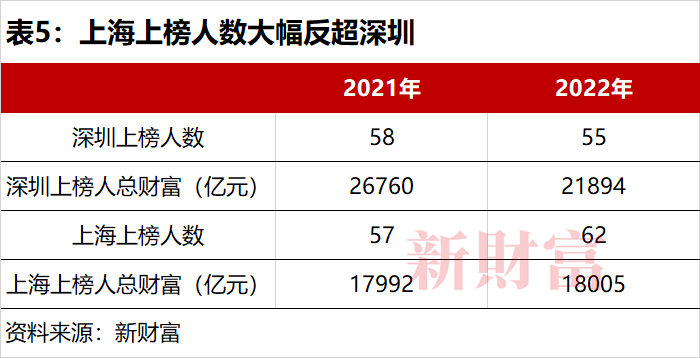

一直以来,以民营企业家为主力的富人榜上,深圳虽GDP规模与上海仍有差距,但在上榜人数量上和上海不分伯仲。

但就在今年,其上榜人数被上海大幅反超了7人,深圳55人上榜,上海62人上榜。

去年,深圳上榜人数超出上海一位,总财富则比上海高出几乎50%;今年,即使上海首富黄峥身家剧降了3000亿元,可上海上榜人总财富依然维持在1.8万亿元的水平,而深圳上榜人总财富则消失了近5000亿元(表5)。

独角兽是培养潜在上榜富人的基地,而在这一指标上,深圳的优势也在逐渐滑落。据长城战略咨询发布的《2021中国潜在独角兽企业研究报告》,目前深圳独角兽企业数量32家,已经落在北京(117家)、上海(84家)、苏州(39家)、杭州(37家)之后,仅名列第五位。

民企的创富能力,与创业者个人经历、行业处境和地区资源禀赋、营商环境等多重因素相关,深圳上榜人数量的变化,也是所有因素的综合作用。在民企创业发展上起点极高的深圳,能否助力本地企业顺利完成赛道切换,进而画出一条上榜人数反转曲线,明年的地区富人榜,深圳的动向,也会成为我们的关注重点。

能成为一地首富,需在商业的大浪淘沙中胜出,非数十年功力不可,同时,又要对市场的风向有足够的把握,经验与敏锐度缺一不可,因此,50后至70后(对应50~70岁区间)成地区首富的绝对主力人群。

31位地区首富中,只有张一鸣(39岁)、黄峥(42岁)、党彦宝(49岁)三人相对年轻。同为70后的广东首富马化腾、西藏首富朱林瑶,登榜之时虽然年轻,如今却也都已迈过知天命之年。

神奇的是,各地首富中,竟有高达6位来自化工行业。他们具有两个共同特点,一是主要分布于相对不发达的地区,如云南、宁夏、贵州、青海、西藏首富均来自化工业,二则是主要围绕着新能源产业链布局。

如云南首富——恩捷股份李晓明家族,贵州首富——中伟股份邓伟明吴小歌夫妇,财富分别高达1000亿、500亿元的规模,而他们同为宁德时代上游供应商。

本以煤炭焦化为主的宁夏首富——宝丰能源党彦宝,山西首富——美锦能源姚俊良家族,则都不约而同发力氢能源,搭上资本热点车道。而本处同一行业的山东焦化集团王清涛,则因陷入债务危机跌落榜单,新的山东首富由歌尔声学姜斌家族取代。

若不甘下沉,就必须尽力攀上这新时代。

曾经一度ST的藏格钾肥如今更名为藏格矿业,发力盐湖提锂业务,其位于国内钾、锂资源最为丰富的青海省,因这天赐的地理禀赋而顺利转型。锂和钾的价格,近年迎来不同程度的暴涨。

据光大证券研报,氯化钾行业产能集中度较高,两大龙头盐湖股份和藏格矿业的产能分别为500万吨/年和200万吨/年,合计市场占比高达86.4%。而2022年度,标准氯化钾进口协议价定为CFR590美元/吨,同比提高了139%。

碳酸锂的价格,受到下游新能源汽车销量翻倍的刺激,更是一年疯涨了10倍。2022年2月,藏格矿业宣布与加拿大超级锂业股份有限公司,就后者超持有100%股权的阿根廷Laguna Verde盐湖锂项目开展投资合作。

2021年,藏格矿业36亿元营收中,近10亿元来自碳酸锂业务,26亿元来自传统的钾肥业务;而在2020年,其碳酸锂业务仅创收0.6亿元。一度从榜单消失的肖永明、林吉芳夫妇又意气风发,以507亿元财富重回榜单第80名。

在化工行业耕耘的还有江苏恒力石化的陈建华夫妇,他们取代了孙飘扬、钟慧娟,成为新的地区首富。

此外,医药生物行业诞生了5位地区首富,如去年未有富人上榜的海南、黑龙江、吉林,今年都依赖医药富人成功实现零突破;如珍宝岛主业为中医,其创始人方同华家族此次以98亿元上榜;而长春高新作为机构重仓股,明星产品是促进青少年身高增长的生长激素,此次其股东金磊以94亿元略超上榜门槛,排第499名,为吉林贡献了唯一的上榜富人。

这也说明,地区间的创富能量差异依然显著。浙江GDP约为吉林的6倍。而浙江首富钟睒睒,财富是吉林首富金磊的53倍。同时,浙江有高达72名富人上榜,吉林仅有1位。

行业创富的能量,与大周期息息相关,面临产能过剩或出清的行业,创富动能陡然衰退,而新能源等行业则新富不断,这在地区首富的更迭中亦十分明显。

安徽去年首富为中公教育的李永新/鲁忠芳母子,今年变更为阳光电源曹仁贤,后者主营光伏逆变器、风能变流器。四川首富也从去年的张勇、舒萍夫妇,变更为通威集团刘汉元夫妇,后者从饲料行业成功切入光伏业。

去年,地产行业硕果仅存的地区首富——天津首富孙宏斌,也因融创股价暴跌,被凯莱英的洪浩取代。至此,今年的地区首富榜上,再无地产富人的身影。

今年,TMT行业也已不再似此前般耀眼,只产生了3位地区首富,与能源与环保、商业服务数量一样,低于化工与医药生物行业。这或许说明,互联网各赛道由于流量见顶、巨头垄断等原因,新的巨富仍未露头,且他们集中在北上深等一线城市,即使财富数值不低,在当地也难以登顶(表6)。

相比之下,后发地区在医药、化工、新能源赛道将更有造富机会。

这或许与这些行业背后的资金属性也有一定关系。互联网行业创业的早期资金,多来自风投机构,而它们也主要集中在一线城市,反之,风投机构青睐的TMT创业人才,也多来自大厂,后者也主要集中在一线城市。

而化工、新能源赛道,多为重资产投入,项目投资动辄数十亿甚至百亿起,且对环保、土地面积、电力等需求更甚,这就要求企业必须得到当地政府、银行系统的扶持和合作。

大漠孤烟,雪山戈壁,地广人稀的大西北曾经很难在富人榜上占据一席之地,然而,眼下,随着光伏、风电项目大批量落地,往日的沙漠、戈壁等创富劣势,反而成了保障耕地面积下的受益项——据新财富不完全统计,仅在2021年,诸多新能源行业的上榜富人,将动辄投资数百亿的高规格风光项目,定址西北,新疆、内蒙古、宁夏等地成为其主要合作地区(表7)。

光伏、风电均已进入平价上网时代,随着发电成本的进一步降低,这些地区新能源电力的旺盛供应,将会匹配下游需求的爆发式增长。而充沛的能源,又会助力“东数西算”等战略布局。

重大项目投资、下游需求双线爆发,新疆、内蒙古、甘肃、西藏等地或迎来源源不断的创富机遇。胡焕庸线曾经神奇地与新财富500富人榜的财富分布重合,如今这一格局又是否会重构?

一方水土一方人。企业家创富的能量级,往往与该地产业的兴衰、经济发展的强弱直接相关。

而一个地区的经济发展,又主要取决于能源、气候、地理、交通等先天禀赋,政府对产业的规划主导,企业家的选择和奋斗。

长三角在2021年的耀眼增长,是否能长期维持?西北地区在榜单上的昂然前行,是否会随着风电、光伏行业投资的热潮继续?我们拭目以待。

当GDP的地理重心悄然迁徙,我们是否为新时代做好了足够的准备?

本文来自微信公众号:新财富 (ID:newfortune),作者:陶娟