2022-07-18 17:41

扫码打开虎嗅APP

本文来自微信公众号:东四十条资本 (ID:DsstCapital),作者:张雪,编辑:张丽娟,头图来自:视觉中国

2022年,国内SaaS开始熄火。

两年资本热潮后,SaaS投资人已经从怎么投的问题转到了投不投的问题,在我们之前的报道中曾提到,在SaaS领域,头部机构出手越来越谨慎,甚至不出手了。

与之相反的是,SaaS创业在国内遍地开花,已经变成了To B赛道的一种普遍存在的表现形式,而不再是一个创业企业的优势。的确,在美元基金不再青睐国内SaaS企业后,整个市场一片萧条。明裕创投报告称2022和2023年会是企服公司难融资的两年。

不过,这也只是国内SaaS的企业的困境。

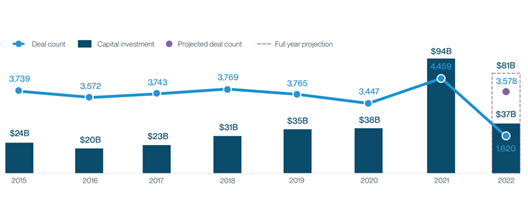

从全球范围来看,美国SaaS市场的融资却截然不同。据红点投资创始人Tomasz Tunguz数据显示,在2021年,美国SaaS公司正处于有史以来最高估值点,创始人比以往任何时候都可以获得更多、更快、更稳定的资本。与此同时,我们发现,一些头部机构正在把注意力和资本转向海外SaaS市场。

可见,不是资本不爱SaaS了,而是不爱中国的SaaS了。

一、钱流向了哪里?

“许多交叉基金都将 SaaS 视为硬资产。所有科技领域的大赌注都没有发生。但就 SaaS 而言,即使是现在,投资者至少已经准备好认真考虑 1 亿美元的支票。”一位投资银行家表示。

SaaS领域今年已经处于领先地位,截至今年前六个月,全球已经完成了大约140笔交易。

尽管现在看起来是疯狂的、前所未有的或是难以置信的,但不可否认SaaS 公司在每个阶段都在争相利用一个持续充满希望的融资市场。

有投资人指出:“这里要理解的是,SaaS的损失率相对较低。如果你看看30家 SaaS 初创公司,只有5到10家可能会完全偏离轨道并关闭,而消费科技领域的数字会高得多。”他说。

有观点认为,在海外的SaaS融资中,物流行业、招聘类SaaS和云原生领域最为活跃。比如物流SaaS企业Loadsmart和Convoy分别筹集了 2 亿美元或更多,Project44为其全球物流平台筹集了超过 4 亿美元。

再比如人工智能驱动的初创公司Eightfold和SeekOut在筹集了数亿美元后,今年成为了独角兽,简化了招聘国际员工流程的Remote最近估值超过30亿美元等等。

的确,我们确实在最近的融资消息中,发现了很多海外企服公司的身影。其中最典型的应该是软银愿景基金了,从去年开始,其在企服行业的布局重点就转到了海外。截止到目前,软银愿景基金今年只在中国投出了一个企服项目——智齿科技。

这之中,最新公布融资的LegalForce是一家日本的合同审核SaaS公司,旗下有AI合约管理系统LegalForce Cavinet、合约扫描服务LegalForce Cavinet Scan Plus等,其资方除了软银愿景基金之外,还出现了红杉资本中国。

同样,可以看到,在今年上半年GGV也在海外布局了不少企服项目,比如美国薪酬管理服务商Pinwheel,保险服务商Captain,边缘计算厂商OmniML,区块链厂商CyberConnect等企业。

除此之外,我们还看到腾讯在上半年出手投了两个海外的企服项目,分别是新加坡量子编程工具开发商Horizon Quantum和英国协同办公软件Omnipresent。与腾讯一样,北极光创投也上半年投资了美国网络安全服务商Stellar Cyber和美国HR SaaS厂商hireEZ-Hiretual。

这些被投企业中,虽然大部分在美国,但也有部分在欧洲,甚至在东南亚。这也进一步印证了资本随着市场的流向而行。

值得一提的是,除了传统的美国市场,印度作为SaaS崛起的新兴地,投融资市场也十分活跃。

以LeadSquared为例,这是一家印度SaaS初创公司,它通过其CRM 平台帮助销售团队提高效率,是印度最新一家成为独角兽的初创公司。

其近期已在C轮融资中筹集了1.53 亿美元,估值为10亿美元(投后)。这轮融资由 WestBridge Capital 牵头,包括 Gaja Capital 在内的现有支持者也参与了新的融资。

某印度风险投资公司合伙人表示:“去年我们没有进行任何新的 SaaS 投资,因为我们无法对高估值建立信心。现在我们又回到了在这个领域做交易”。

二、为何海外SaaS比国内香?

显而易见的是,需求与市场环境的驱动。

有报告显示,2021年中国的SaaS市场规模只有90亿美金,而日本是107亿美金,北欧的SaaS市场是中国6倍,北美SaaS市场是中国的13倍。

此外,早在2018年,平均每个美国企业客户的SaaS花费为34.3万美元,如今平均每家美国的中小企业至少要用40个SaaS产品。

另一份数据显示,在美国市值最高的20个软件企业里,有14家是SaaS公司。由此可见,美国SaaS厂商背后是健康良好的成交周期和市场环境,进而支撑起重要的现金流和市值。

其次,在都在走下坡路的阶段,SaaS比其他行业下滑得更慢。

根据Carta 数据,今年第一季度SaaS初创公司共筹集了10.4 亿美元的A轮融资,仅比2021年第四季度(17 亿美元)减少 38%。相比之下,健康科技A轮融资下降了64%。

种子阶段SaaS交易的下降甚至不那么明显,“仅”环比下降了18%。同期,生物技术的种子交易量下降了 72%,这表明 SaaS 相对较好地抵抗了经济放缓。

在某全球投资机构投资人看来:“总体而言,尽管上一两个季度围绕公共市场波动和整体宏观问题发生了变化,但SaaS有很多好事发生。比如我们仍处于云采用的早期阶段,IT支出只会从这方面飞速增长,从长期来看,顺风事件的数量是逆风的10倍。”

第三,相比于国内单一的退出方式,海外的成熟SaaS环境使得并购活动激增。

报告显示,早期公司的并购活动增加了10%,其中 23% 的收购发生在种子期。尽管宏观经济因素和加强的监管审查可能会发挥作用,但对于渴望低价收购性价比高公司的收购方而言,没有迹象表明并购活动会放缓。

最后,在启动资金正在失去动力并且对盈利能力的关注出现的时候,SaaS天然的持续营收性,能够让VC产生更大的兴趣。

与此同时,寻求利用较低估值并在 SaaS 领域进行战略投资的企业风险投资也在激增。尽管其中一些投资者以技术为基础,例如 Salesforce,但也会有非传统投资者参与其中,这位SaaS企业提供了与传统风投非常互补的东西:接触新客户和分销渠道。

三、国内企服依然值得

与美股上高市值SaaS公司相比,国内SaaS概念股的表现就没那么乐观了。

据悉,像金山办公、金蝶等传统企服厂商,市值已经跌去了一半,而此前被资本青睐的有赞、微盟、声网、明源云等也蒸发了近80%的市值。

这样一来,是否真的意味着中国SaaS公司在失去资本的同时,也失去了市场?现实远没有这样悲观。

一方面,To B是一个长周期赛道,美国如今的市场现状已经证明了SaaS的价值;另一方面,在此前的报道中,我们也曾提到,相比于其他领域,企服在中国资本市场依旧算是活跃的领域。

据凯联资本发布的数据显示,6月企业服务共发生201笔融资,环比增加40%;其中金额已知融资单笔均额为1.06亿元,较5月的0.75亿元上涨42%;累计融资金额为200.55亿元,同比上升43%,环比上升75%,金额上涨程度明显,可见企业服务融资出现回升。

另一个事实是,企业级SaaS软件可以分为178类,市场上有数千家公司,每一类企业级软件都可能被SaaS化。众多细分机会也给了初创公司大量机会,甚至能够在单一细分市场形成垄断地位,也正是如此,国内企服赛道出现了越来越多的垂直行业创业者。

与此同时,云技术的发展给国内企业级软件弯道超车的机会。不可否认,每一次IT基础设施层面的革新,都会给软件行业带来巨大的变化。

以当下最火热的云原生和开源市场为例,企业IT基础设施开始发生变革,中美又站到了相同的起跑线,并期望在这个全新的市场中找到自己的位置。

初心资本在2022中国企服新趋势中指出,很多基础设施领域的创业者都感受到云原生技术的普及速度快于预期,大多数企业级客户或多或少开始使用云原生工具。

不难发现,尽管今年在国内SaaS投资步伐有所放缓,然而,最好的公司仍将获得资金并获得健康的倍数和估值,只是告别了SaaS企业融资“吃大锅饭”的时代。

本文来自微信公众号:东四十条资本 (ID:DsstCapital),作者:张雪,编辑:张丽娟

11:17

11:17

05:07

05:07

10:26

10:26

10:46

10:46

26:27

26:27

07:01

07:01

04:26

04:26

02:57

02:57

08:16

08:16

09:18

09:18