2022-10-12 00:10

扫码打开虎嗅APP

本文来自微信公众号:秦朔朋友圈 (ID:qspyq2015),作者:Irene Zhou,头图来自:视觉中国

总有人将当前的大通胀时代同上世纪70年代相比。当时在石油危机期间,面对美国政府债务高涨,欧洲开始担忧美元贬值。尼克松的财长康纳利(John Connally)大言不惭地说:“美元是我们的货币,但你们的麻烦。”(The American dollar is our currency, but your problem.)

将近四十年过去了,美元冲至20年新高、一度逼近115大关。年初美国的利率还是0,如今已经飙升至3.5%附近,明年预计将触及4.6-4.8%区间,资金大幅回流美国。欧元区和英国以及欧元和英镑在风雨中飘摇,日元对美元贬值超30%也逼得原本佛系的日本央行出手干预,新兴市场亦面临激进加息带来的溢出效应。

在这种恐慌情绪下,一则瑞信或破产的传闻甚至一度引发轩然大波。市值仅120亿美元、资本充足率占到加权风险资产14%的瑞信,被极富想象力的网友将其比作“雷曼危机”(这怕是对当年2008年危机的烈度知之甚少),但这足见各界对于全球市场局势的担忧,总认为危机会以某种方式爆发。

就在国庆伊始,联合国贸易和发展会议(UNCTAD)表示,美联储和其他央行如果继续加息,可能会把全球经济推入衰退,继而陷入长期停滞。10月4日美股暴力反弹,亚太市场普涨。但很快,一切似乎又渐渐被打回原形。 究竟这一波强美元冲击波会否演化为我们的问题甚至危机?

一、美国永远“以我为主”

UNCTAD在其关于全球经济展望的年度报告中表示,如果美联储继续快速加息,可能会给发展中国家造成重大损害。该机构估计,美联储的关键利率每上升一个百分点,随后3年内其他发达国家的经济产出就会减少0.5%,而贫穷国家的经济产出则会减少0.8%。

事实上,在过去的加息周期中,希望美联储关注政策溢出效应的呼声并不少见,但美联储的优先事项无疑仍是本国议程,目前这一议程只剩下“抗击通胀”,因为价格稳定是美联储的两大法定使命之一,另一使命则是充分就业。目前,繁荣的就业市场甚至成了美联储“幸福的烦恼”,因为薪资增速在不断推动通胀变得更加根深蒂固。

“除非发生重大冲击,不然美联储很难停下。”有资深美股交易员对笔者表示,早在2020年3月前,持续的股市闪崩几乎导致部分美国养老金爆仓,美联储立即入场干预。但当时标普500仍在2000点区间运行,通胀也远低于2%,如今通胀则高居8.3%。

10月7日公布的非农就业数据又十分红火,美国9月非农就业人口新增26.3万人,预期25.5万人,前值31.5万人。9月失业率又重回历史新低的3.5%,低于预期的3.7%。

好的经济数据再次成为坏的消息,经济火热意味着美联储激进加息的步伐将持续加速,这也使得美股大跌,美债收益率上涨。、

11月、12月美联储大概率加息75BP和50BP,明年很难降息。即使经济数据小幅拐头向下,这并不代表通胀能实质性大幅下行,美联储需要看到的不是通胀从8%降至7%,而是回到2%的目标。

但不可否认的是,随着一些央行因极端金融压力的出现而妥协,许多投资者再度将目光转移到美联储何时转向,而不是是否转向。

例如,国庆前夕,一个重大事件令市场又一次开始幻想央行可能会“缴械投降”。英国央行的迷你QE(量化宽松)一度引爆市场。此前特拉斯政府一上台就推出备受争议的大规模减税措施(财政恶化、加剧通胀),引发英镑跳水至历史低点,养老金濒临崩溃,这令她和保守党支持率大跌,民怨四起。

于是,刚刚加息的英国央行不得不出手干预债券市场,承诺买进总计650亿英镑、期限超过20年的金边债券(英国国债),降低长端收益率。 英国《金融时报》这样讥讽英国政府——“想要践行‘里根主义’,但却没有美元霸权(Reagonism without the Dollar)”。

但最关键的永远是美联储。一直以来的“大空头”摩根士丹利的美股首席策略师迈克尔·威尔逊(Michael Wilson)近期提及,鉴于全球美元流动性已进入危险区,“我们一致认为,这些压力最终说服美联储放弃(转向)只是时间问题。没有人知道市场会发生什么;但当它到来的时候,它将是迅速而猛烈的,美联储将改变路线。”

一旦美联储转向,美股很可能大反弹,但在此之前更可能先到来的是盈利衰退,而且这种衰退很可能在本季度和下个季度加剧。威尔逊认为,目前结束熊市的条件都不存在。“从企业评论的角度来看,已经出现的一系列宏观风险(欧洲疲弱、美元走强、加息等)可能会成为财报季的焦点。这些因素所催生的不确定性或将导致盈利预期下调。”

摩根士丹利认为,识别商业周期的开始和结束主要有3个关键指标——PMI水平、失业率上升、衰退期间标普500的远期每股收益下降。当市场在衰退中见底时,ISM PMI的中值为43.6,目前的读数(53)明显高于历史中值;失业率的攀升幅度中值为1.3%。

相比之下,目前的失业率仅较低点上升了0.2%;当市场在衰退中触底时,预期每股收益的降幅中值为10.8%,这与当下仅仅下降了1.4%形成鲜明对比。因此,在此基础上,数据并没有表明我们已经处于衰退之中,也没有表明市场已消化了衰退。

此外,估值也没有展现很强的性价比。尽管今年市盈率急剧下降,但所有的下降都来自于较高的利率水平,而非ERP(股票风险溢价,即股票相较于债券的性价比)。从历史上看,理想的ERP应该在450BP或更高的水平,或是盈利预期大幅下修,这才能说市场已充分为衰退定价,而今天两者都没有出现。

因此,摩根士丹利认为美股的风险回报仍然很低,换言之,与其买随时可能暴跌的美股,投资者现在完全可以选择稳赚不赔的高息存款或投资债券。

无独有偶,瑞银表示,股市要想持续上涨,可能需要通胀有明显下降趋势的迹象。例如,至少3个月的核心个人消费支出(PCE)环比仅增长0.2%或更低,以及劳动力市场降温的迹象。

二、危机藏在何处?

美国今年以来的股市市值蒸发掉了12万亿美元,超过美国GDP的50%;债券市场蒸发掉了7万亿美元,占整个债市市值的14%;加密货币市场更是蒸发了2万亿美元;如果再加上房市的账面损失,美国在市场上不到一年时就把2022年全年的GDP给“输”个精光。全球各国的情况其实也并不理想。

除了股市的暴跌,各界预计激进加息或引发某种危机。从另一个角度来看,瑞信可能也成为了市场在表面上炒作危机的题材,实际的风险并没有这么大。

瑞信上季度的资本回报率是-14%,股价也在迅速暴跌(年内腰斩、9月暴跌20%),但是瑞信现在的市值仅有120亿美元而己。同时,瑞信目前的资本充足率实际上很高,占到加权风险资产的14%。

今年来,瑞信高层变动频频,多位私行部门高层离职,近年来,瑞信受一系列丑闻困扰,包括Archegos爆仓、Greensill破产、泄密事件等。但将瑞信比作“雷曼风波”有所夸大,目前整体市场的波动率仍较为平稳。

当年在华尔街工作的投行人士也对笔者表示,当雷曼兄弟在2008年9月濒临破产时,所有人都知道这件事,如今瑞信的传闻并没有导致整体市场出现当年的焦虑,该事件更多是在推特等社交媒体发酵。例如,恐慌指数VIX(用来衡量标普500期权波动率的常用指标)和VSTOXX(欧洲VSTOXX波动性指数)都较为平静。

十多年来,欧美监管机构对金融系统采取了极为严苛的强监管,美联储每年的“压力测试”从不缺席,这大大降低了系统性风险的可能性。有观点提及,不用丝毫担心现在的美国金融地基,即便像摩根大通和花旗集团这样的巨擘倒下,都可以hold住。

2008年危机起源于房地产,这一次显然美国人的房货占资产比看起来已经比10多年前安全了不少,但美国房价的疯狂仍积累了很多看不见的风险,比如说如今高达7%的房货利率,会让浮动利率的购房者出现供款困难。实际上在过去2年买房的美国人,有四分之三都开始后悔这一决策。所幸现在美国家庭的资产负债表强韧,不太可能出现大范围的违约潮。

新兴市场情况如何?亚洲将受到怎样的影响?这一次美国激进加息会引发危机吗?整体而言,目前情况还好。

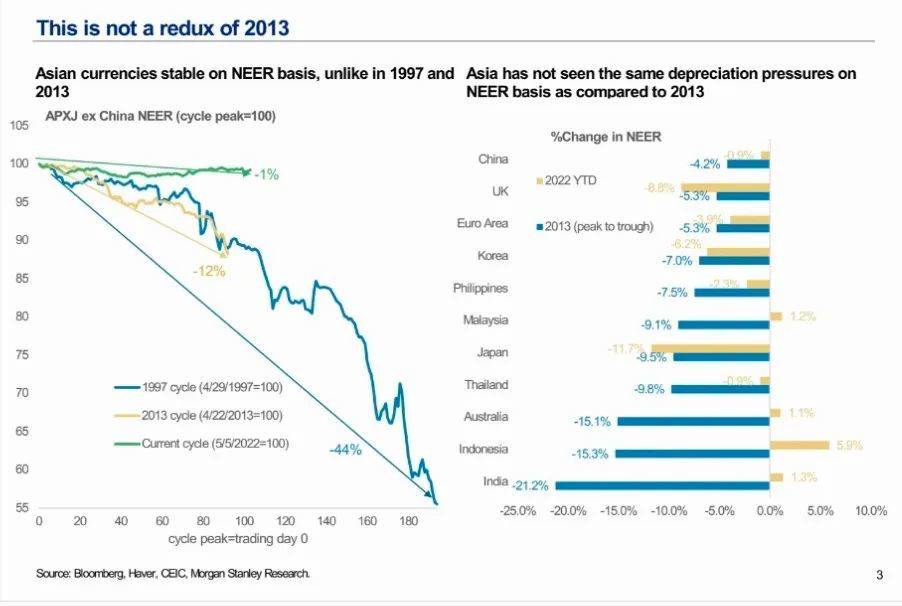

摩根士丹利就认为,这是一个非常不同的周期——与亚洲1997/1998年或2013年非常不同。

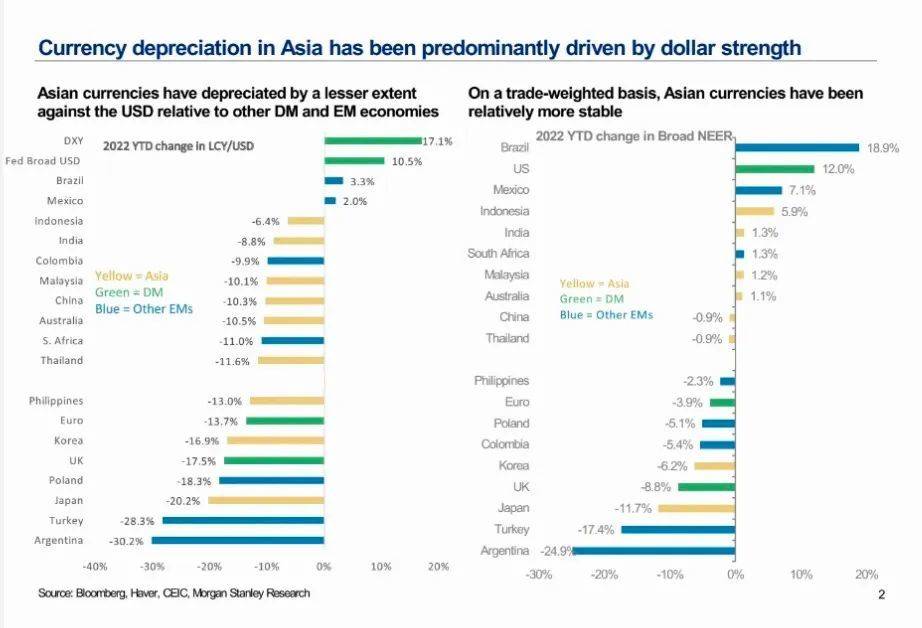

不同的是,在美国货币紧缩周期之前,亚洲没有过度增加杠杆。虽然今年迄今为止宏观稳定指标有所恶化,但可以将其归因于今年早些时候大宗商品价格的大幅上涨,但预计这些影响将很快逆转。亚洲各国货币贬值是因为美元走强的环境,而不是因为与宏观形势出现失衡。

|亚洲货币贬值主要由于美元升值驱动

事实上,最好的反映是该地区的贸易加权汇率(NEER)一直相对稳定。

| 贸易加权汇率一直相对稳定

然而,美国利率上升和美元走强,可能导致资本进一步加速从该地区外流,引发了各国央行将如何应对的问题。根据彭博数据,截至今年三季度,今年以来全球外汇储备缩水约1万亿美元至12万亿美元,为2003年有记录以来的最大降幅。央行抛外储支撑本币和强美元引发的资产估值变化是主因。

如果需要,大多数央行仍有足够的火力来继续干预。例如,数据显示,印度的外汇储备仍比2017年初的水平高出约49%,足以支付9个月的进口。但对另一些国家来说,它们的外汇储备正在迅速枯竭。彭博数据显示,巴基斯坦的外汇储备今年下降了42%,目前140亿美元的储备不足以满足三个月的进口需求。

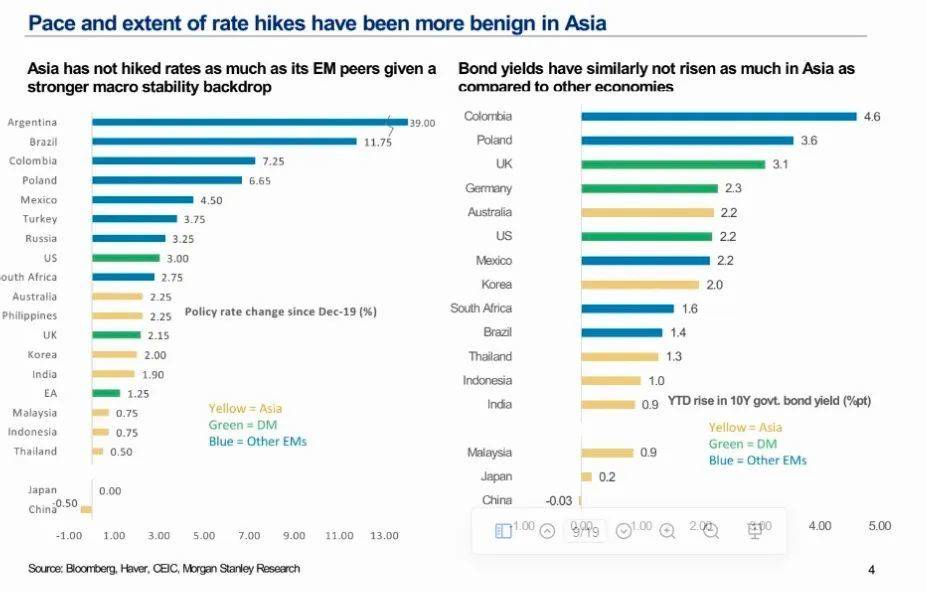

|亚洲国家加息节奏较为温和,宏观环境较为稳定

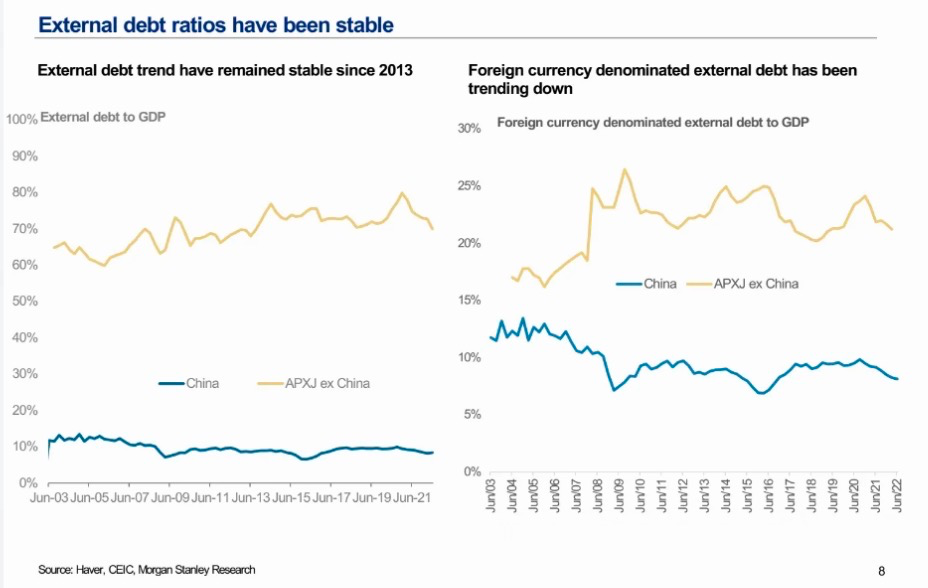

就外部情况来看(外债),货币贬值增加了外债的还本付息费用。然而,与以前的周期相比,亚洲地区的情况有所好转,大部分债务是国内债务。自2013年“缩减恐慌”(taper tantrum)以来,该地区的外债与GDP之比一直保持稳定。外汇储备足以支付短期外债的数额,也可以满足该地区大部分国家6-16个月的进口需求。

|外债水平仍相对稳定

危机总是藏在无法预计的角落。目前可能最需要担心的仍是欧洲的能源危机和衰退风险,持久的俄乌冲突也可能加剧全球衰退的风险,并导致通胀持续居高不下。

三、中国市场10月或迎喘息

转视中国市场,目前经济下行压力仍难以逆转,但形势或在10月开始趋于稳定。

CFETS人民币一篮子货币指数本周为101.03,相较于年初(102左右)降幅有限,说明人民币的贬值主要由于美元走强所致(跌幅超10%),而对主要贸易伙伴国货币则保持稳定。

四季度人民币可能仍将面临强美元的压力,但更趋于区间震荡,预计区间在7.05-7.2。10月美联储没有加息动作,美债、美元不会成为压制人民币、A股的因素。

国庆后的首个交易日,上证综指再度跌破3000大关。不过,积极的一面在于,境内外各个方面的利空已被充分定价,而市场对利多却视而不见。例如,今年日均最高成交量13000亿,但如今只有其一半,上证所和深交所的成交额和换手率都下跌至2020年以来的低点,这也说明卖空力量非常弱,只要有增量资金入场,就不难有技术反弹。

就估值而言,目前万得全A估值在16.2倍,上证指数为11.8倍,接近2022年4月的16.3和11.9倍及2020年3月的15.9和11.7倍,很多行业估值已接近历史低位。

多数机构预计,中国LPR利率调整最快10月就可见到。也有资深银行研究人士对笔者表示,9月29日央行召开三季度货币政策例会,要推动降低个人消费信贷成本,这一表述在8月18日国务院常务会议上已有提及,但在央行货币政策例会中是首次出现。

我国个人消费贷款中7成是住房贷款。从历史来看,房贷低于一般贷款利率30~100BP左右,按照6月末的数据,现在低15个BP。9月存款利率下调后,10月LPR报价有望迎来下调。

本文来自微信公众号:秦朔朋友圈 (ID:qspyq2015),作者:Irene Zhou

40:42

40:42

06:43

06:43

08:46

08:46

06:41

06:41

07:21

07:21

11:27

11:27

10:57

10:57

04:50

04:50

10:13

10:13

09:43

09:43