2022-11-10 12:41

扫码打开虎嗅APP

本文来自微信公众号:进深News (ID:leju-sydcsxh),作者:曾树佳,头图来自:视觉中国

眼下,“某某千亿房企暴雷”的新闻,常常见诸报端,已让人见怪不怪。以往“千亿”赋予的光环,已黯然失色,它只是一个意义不大的前缀。

曾经能实现千亿销售规模的地产商,就能处处被人高看一眼,既能得到金融机构的青睐,在铺开的布局中,也能实现风险分散、规模效益,获得无尽的想象空间。但如今骨感的现实却摆在眼前:没有现金流,无论如何“做大”,都逃不了暴雷的命运。

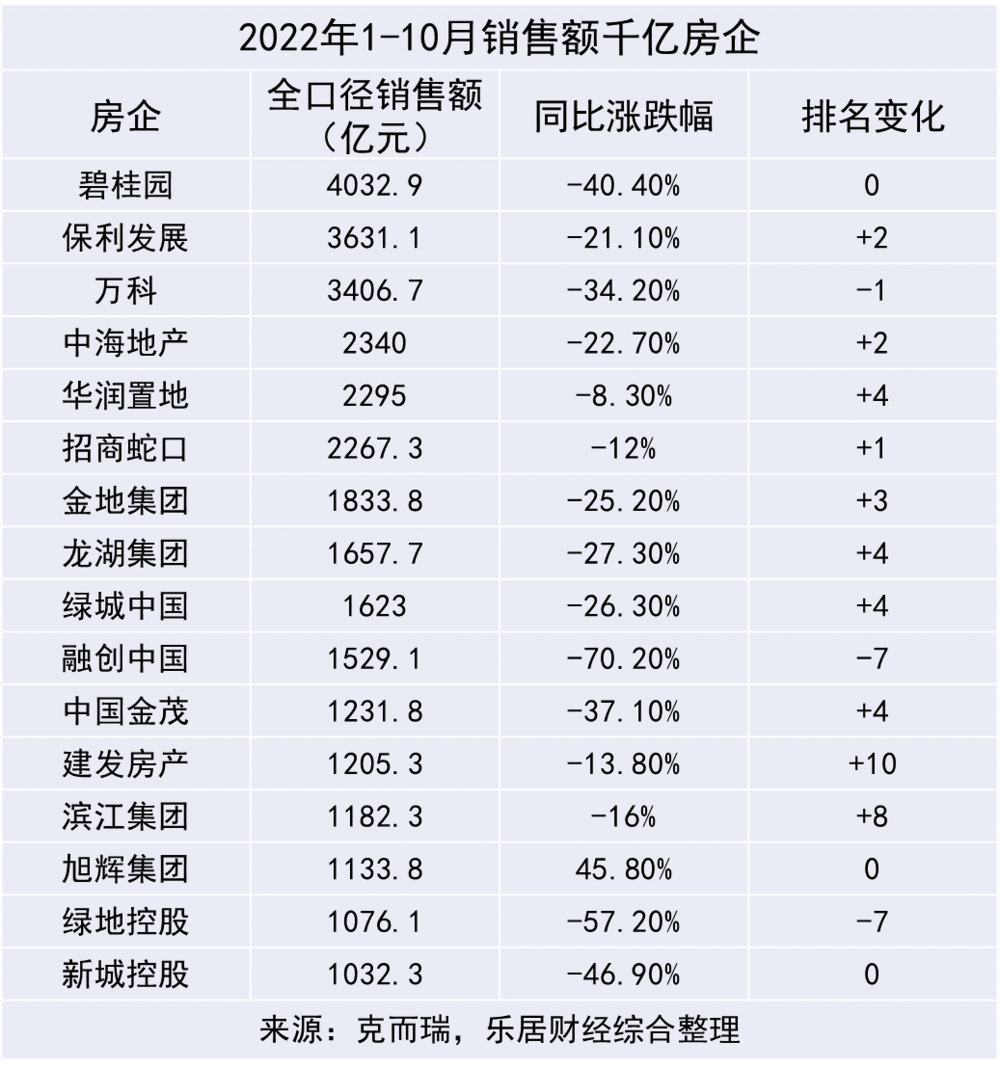

地产行业正在为此前不理智的高周转、高负债的“千亿”模式买单,不仅阵营内的房企数量,大为减少,有些还深陷泥潭中难以脱困。今年前10月,全口径销售额达到千亿级别的房企,仅剩16家,数量大为减少。

与去年同期相比,从千亿阵营中掉队的房企达到了17家。其中恒大由4428亿跌落到405亿,虽急剧但也在预料之中;而诸如奥园、佳兆业、正荣、富力、祥生、阳光城等,也均摘取了千亿的光环,规模都不足400亿。

归根结底,还是地产运营的逻辑变了。规模,并不是最终的答案。

而当过去约定俗成的“规模论”化为泡影,地产商们恍然大悟,已迅速将目光转向现金流,闭口不提“千亿”,开始如履薄冰、量力而行。

一、掉队千亿俱乐部

金九银十之后,面对眼前“惨淡”的收成,许多房企已没有力气,像过去一样吹响“千亿”的号角了。

机构榜单显示,今年前10月,全口径销售额达到千亿级别的房企,仅剩16家,数量大为减少。从2015年开始,千亿阵营的房企数量逐年上升,由9家一直涨到2021年的43家,如今却瞬间跌落到谷底。

地产下行,跨过千亿门槛的主体,销售规模几乎都有所下滑。据乐居财经统计,16家千亿房企销售额的平均降幅为31.53%。

与去年同期相比,碧桂园、旭辉、新城这3家民企的排名,并没有发生变化,分别位列第1、第14、第16,实现销售额4032.9亿、1133.8亿、1032.3亿。这是三家示范性民企较为稳健的侧面表现。

而万科则从第2到第3,略降一个名次;融创由此前的TOP 3跌至TOP 10,绿地从TOP 8降至TOP 15,都是因为他们自身的销售额下降了70.2%、57.2%,远超平均水平,才出现了排名的大跌。

除此之外,千亿阵营里的大多主体,都是靠着排名的提升,来维持或新进入这一行列的。里面既有提升两个名次、坐二望一的保利,也有中海、华润置地、招商蛇口、金地、龙湖等一众国央企、优质民企,往前挪了几个身位,进入前十。

不过最为典型的逆袭者,当属建发房产与滨江集团。建发今年前10月实现销售额1205亿,同比减少13.8%,但排名却从22大跨步升至12;滨江销售额则为1182.3亿,排名从21到13,进阶迅速。

两者的表现,俨然是地产格局重塑的缩影。

自去年下半年以来,土拍市场上民企渐隐,地方国企托底的例子不胜枚举,建发也迎来了突破的良机。尽管它眼下正逐渐拓展供应链运营,但其房地产收入仍较为可观。前三季度,上市平台建发股份房地产业务的营收达368.83亿元,同比增长27.27%。

滨江则是民企中较为另类的存在。这家区域性布局的地产商,既没有债务纠葛,又没有被负面舆论波及,拿地、融资、还债、披露业绩一切如常,甚至还有所加成,羡煞了一众在流动性危机中求生的民营房企。

有人欢喜有人愁,与去年同期相比,从千亿阵营中掉队的房企达到了17家。其中恒大由4428亿跌落到405亿,虽急剧但也在预料之中;而诸如奥园、佳兆业、正荣、富力、祥生、阳光城等,也均摘取了千亿的光环,规模都不足400亿,沦为“小房企”。

距离年关还有两个月,目前还有希望冲击千亿的房企,有越秀地产、华发股份,以及中国铁建,均是国央企,他们的销售额分别为911.7亿、840.7亿、822.3亿。

但从千亿行列掉落下来的远洋、世茂、首开、美的置业、金科等,按照今年的销售节奏,要在剩余时间内冲刺过线的几率并不大。

二、“做大”的后遗症

近年来突击上千亿的房企,目前有些不仅跌下了千亿神坛,还留下了不少后遗症。

作为江西房企中的黑马,新力从2010年创办到千亿业绩,仅用10年的时间做到,堪称“神速”。作为掌门人的张园林,年仅43岁就成为千亿上市房企老板。

为了冲击千亿,新力采用“120天启动开发、180天达到预售标准”的高周转开发模式。高周转下积藏了巨大风险,一旦遭遇不测,资金链便会崩塌。

后来的结果,果然印证了这一点。去年9月,刚坐上千亿宝座不久的新力,就因出现流动性危机,导致了股债双杀,沦为仙股,至今仍因发不出业绩而处在停牌中。

“川系一哥”的蓝光也是如此。2016年,其实现销售额339.1亿元,次年杨铿便提出冲刺千亿销售额计划,这一数据在2017年和2018年分别快速增长至582亿元、855.39亿元。2019年,蓝光以1079.8亿元销售额正式进入千亿房企俱乐部,并在当年设立上海总部。

但蓝光在“上海+成都”双总部模式下,急速扩展进入的城市多为华东三、四线城市,这些城市的去化情况并不乐观。

黑铁时代下,扩张战略之下接连激进拿地投资,以及叠加双总部战略受阻,对于蓝光都是致命一击。后来,虽然二代杨武正挑起重担,但蓝光至今仍未脱离困境。

类似这样的例子并不少见。与其说他们是追逐千亿不得天时,还不如归因于其步子迈得太大,紧行无好步,摔了一跤。

12年前,“老大哥”万科逆势成为行业首家销售千亿的房企,引起了行业的轰动,但彼时几十上百亿规模的房企比比皆是,他们对这一高度只能仰望。后来行业迎来了一个重要节点,即2016~2018年的“去库存”,让地产领域内的高周转节奏,隆隆作响。

2018年是一个特殊的年头,一边是曾经的地产龙头万达,大步走上轻资产的道路,继此前的世纪交易后不断降负债,另一边万科也高喊“活下去”,似乎嗅到了行业的风险。但这一年千亿房企数量仍突飞猛涨,丝毫不受影响。

回头看,房企迫切“做大”,也可能是被竞争环境裹挟而做出的选择,眼见身边的同行都在拼命布局,他们也会产生生存焦虑,继而跟风高周转,以便争得更多的市场话语权。但事实还是证明,规模并不是最终答案。

三、“过时”的千亿

地产黄金、白银时代中,开发商为进入“千亿俱乐部”而煞费苦心,一些中小房企甚至将短时间内实现千亿规模,作为引入职业经理人的指标。

在高周转的阶段,千亿房企在融资、拿地、销售等方面有着明显的优势,因此多数中小房企不惜牺牲利润与安全,不断抢占市场份额,做大做强。

通常而言,银行会基于房企规模、偿贷能力等各方面做出考量,是否贷款给房企。而千亿房企往往要比中小型房企更容易获得融资,且融资成本上还要远远低于一般房企。

业内人士曾分析称,资源都在向大房企集中,银行等金融机构大多给到百强房企贷款。此外,房企做大规模后,还可以吸引更多人才加入平台。人才、资金都有了之后,企业才可以进行拿地、销售、周转。

另一方面,在销售端,购房者往往选择大体量的品牌房企,置业顾问也经常以“全国知名千亿房企开发”等话术吸引购房者。不难看到,消费者一般认为大房企开发的楼盘,质量售后才有保证。

但近两年,房企对于冲击千亿的热情,已没有那么高。原因在于,地产运转的逻辑与风向,彻底变了。

三道红线的加持,融资渠道的收紧、销售回笼的滞涩,让房企们回归理性。一旦资金链断裂,再大的规模也成无根之木,而金融机构向来晴天送伞、雨天收伞,调控的大环境下,没人会关心,谁家是千亿房企。

没有了真金白银,大部分民企在集中供地下的土拍市场,明显力不从心,大量城市出现了城投托底的现象。没有了大量的土储做支撑,房企未来规模的“底子”,已经不再具备,他们即使还有千亿梦,也成了奢望。

过去约定俗成的“规模论”化为泡影,地产商们恍然大悟,已迅速将目光转向现金流,闭口不提“千亿”,开始如履薄冰、量力而行。

年初,万科公布了腰斩的业绩,郁亮在检讨信中,对净利润的下降做了反思,其中有一条便是:万科未能摆脱高增长惯性。“当追逐规模仍然流行、土地争夺愈演愈烈的时候,万科在部分城市的投资追高冒进,对市场判断过于乐观,一些项目的投资预期没有实现。”

2021年,万科经营性现金流净额仅为41.1亿元,同比2020年的531.9亿元大幅下滑,自2014年首次降至百亿以下。郁亮对此深有感触,才有了上述的思考。

而碧桂园总裁莫斌,也多次提到,要做有现金流的利润,有利润的现金流。

本文来自微信公众号:进深News (ID:leju-sydcsxh),作者:曾树佳