2022-12-13 12:28

扫码打开虎嗅APP

本文来自微信公众号:徐思乱想v(ID:thinkbig1230),作者:徐思乱想,头图来自:视觉中国

生活中充满了各种智商税,做一个清醒独立思考的人,是得到人生自由/财务自由的大前提。今天聊一聊社保养老里的智商税,每年帮我省下2.5万。

很多人都有这样的困惑,到底我的社保要不要交?而且对于我这样的自由职业/创业者,更有这样的困惑。距离我的退休大约还要30年,到时候我真的能被兑付吗?

2021年全国发的起养老金的只有5个省,2个市。其他的都得靠中央来补贴。以及国务院在9月21号颁布,推动建立养老金账户。

今天我想带大家算一笔账、将困惑量化。由于后面涉及到大量计算,先放下本文目录:

五险一金到底是啥?为什么淘宝代缴是智商税?

选择灵活就业缴纳,可以节省十几万;

医疗保险的分类,我每年要交多少钱,交了对我有什么好处?

我退休了到底每个月能拿多少退休金?

以我为例,工作8年后自由职业,是怎样的缴纳计划?

一、五险一金到底是啥?为什么淘宝代缴是智商税?

首先这里先给一个省钱技巧,如果你是自由职业,根本不需要去挂靠公司或者去淘宝找人帮你交五险,纯纯智商税。

我国有一个灵活就业参保的政策,只需要缴纳养老和医疗就行了。自己去人社局开户,在支付宝/公众号就能缴纳。每个月可以省一千多块。

“五险一金”中的五险是:养老、医疗(生育含在内)、失业以及工伤在内的五险。对于自由职业/创业,可以选择灵活就业参保政策,只要交医疗和养老就行了,其它几个险用处不大。

比如失业险,是需要你的开具被单位辞退的证明,才可以领取,而且需要交满一定年限的失业险。还有工伤险,如果你通过挂靠缴纳,其实是虚构劳务关系,是违法的,也根本得不到保障。

二、医疗保险

1. 职工和居民

首先医疗险分为职工和居民两种。两者每年缴纳的数额不一样,对应的福利也不一样。

在公司上班,自己去挂靠到朋友的公司或者去淘宝上代缴的都是职工的。那么职工的医疗保险每年要交多少钱呢?

职工医保缴费金额= 本人工资基数 × 费率。

本人缴费工资基数,最低限为统筹地区上年度平均工资的60%。费率为8%左右,有些地区达到了10%,举个例子:

以云南省玉溪市为例,2021年云南省全口径城镇单位就业人员平均工资为6622元,按60%核定缴费基数为3973元。每月缴费3973×10%=397.3元;2022年基本医保缴费:397.3×12月=4767.6元。(算法案例均来自人社局)

即,职工医疗一年要交4767.6元,但居民医疗,一年只要交350元(人社局最新数据),一年一交。

各地平均工资,可以对照着计算一下,你每年需要缴纳多少。查询网址:https://m12333.cn/policy/ayyu.html。

2. 两者的报销比例不同

住院:职工可以报销80%,居民60%~70%;

门诊:职工医保有小部分的钱到个人账户,门诊,拔牙等可以使用。居民没有个人账户。

3. 职工医保交满年限就不用继续交钱了

职工医保交满规定年限,并办理退休之后,就不再缴费,终身享受职工医保待遇。

北京20年、安徽20年、江苏25年。(各地年限不同,可以到你们当地政府/人力资源社保局等官网查询)

比如你22岁参加工作,在江苏,交满25年,就是47岁,就是之后你生病了都可以帮你报销。而居民医保交一年保一年,不交就没有。

4. 去哪里交?

社保局官方平台/公众号/支付宝交最划算,不要再找淘宝代缴啦。

5. 差异有多大?

总结就是你一年大概4~5千(各地有差异)或者350交基本医疗,保证你生病了能报销。80%或者60%。职工是交满25年,不用再交。居民是交一年保一年。

这个是基础医疗。我觉得这个是医疗保险是需很有必要的:

第一,生活在这片土地上,小病小痛肯定是会有的。一次小病报销的钱就还给你了,性价比很高。

第二,有基础的医疗险,在你配置其他商业保险的时候,费用会更低。

但是我个人只选择缴纳居民的,然后通过其他商业险来覆盖。

三、养老保险

养老保险也是分职工养老和居民养老。

1. 职工养老/居民养老各自缴费多少?

以个人身份参加城镇企业职工养老保险的,月缴费基数可在参保地上年度全口径城镇单位就业人员平均工资的60%~300%范围内自行选择;缴费比例为选定缴费基数的20%。

所以职工养老一年最低是9422.4元。(具体数字因为各地工资基数不同会有差异,但是大概都在这个范围)

居民养老个人缴费设为每年200元、300元……1000元、2000元等多个档次,地方政府可以根据实际情况增设缴费档次。

因为缴纳的数额不同,两者对应的福利也不同。

2. 退休领取养老金的数额不同

不管是职工还是居民养老,只要交满15年之后退休都可以每月领取养老金

退休条件:目前男满60周岁,女干部满55周岁,女工人满50周岁,并且累计缴费满15年的,可办理退休;从事有毒有害特殊工种、因病丧失劳动能力等情形,可以提前退休。

但是职工和居民养老对应领取的养老金数额是不一样的,那到底分别可以领取多少呢?

下面我就给大家科普一下退休金的算法,以下计算公式及案例均来自人社局。

四、退休金计算公式

1. 职工退休金计算公式

退休养老金 = 基础养老金 + 个人账户养老金 + 过渡性养老金。

(1)基础养老金

= (P + P × i ) ÷ 2 × n × 1%;

= P × (1 + i)÷ 2 × n × 1%。

P:退休上年度当地在岗职工月平均工资;

i:本人历年缴费指数的平均值(缴费指数=本人缴费工资基数÷社会平均工资);

n:本人累计缴费年限(含视同缴费)。

举个例子,算一下:假如,本人退休时上年度在岗职工月平均工资为6000元,本人历年缴费指数的平均值为0.6(60%)。

若本人累计缴费了15年,基础养老金 = 6000 × (1 + 0.6)÷ 2 × 15 × 1%= 720(元)。

若本人平均指数倍增为1.2,基础养老金= 6000 × (1 + 1.2)÷ 2 × 15× 1%= 990(元)。

若缴费年限倍增为30年,基础养老金 = 6000 × (1 + 0.6)÷ 2 × 30× 1%= 1440(元)。

若平均工资翻了一倍,基础养老金= 12000 × (1 + 0.6)÷ 2 × 15× 1%= 1440(元)。

上面的公式可以看出,基础养老金:

与退休时的社会平均工资成正比。

与本人缴费年限成正比。

与本人历年平均缴费指数成正相关,但是不成正比。

(2)个人账户养老金

个人账户养老金= 个人账户储存额 ÷ 计发月数。

个人账户存储额:主要来源于历年的个人缴费(费率8%)及其利息;

计发月数:根据平均寿命计算,50岁退休按195个月,55岁退休按170个月,60岁退休按139个月。这个“计发月数”只是用来计算退休当年的养老金,与实际发放月数无关,实际会终身发放。

举个例子,算一下:

假如本人缴费工资基数为5000元,个人费率8%(灵活就业人员一般费率20%,8%计入个人账户)。本年度个人账户存储额= 5000元 × 8% × 12个月= 4800(元)。

假如缴费工资基数不增长,交15年:个人账户累计存储额= 4800 × 15 = 72000 (元) (未计算利息)。

假如60岁退休,个人账户养老金= 72000元 ÷ 139个月≈ 518(元)。

提示:这里算出来的个人账户养老金,也是终身支付,未领取完的,可以继承。

(3)过渡性养老金

“新人”没有过渡性养老金,1996年之前参加工作的“老人”和其他有视同缴费年限的人员,才有过渡性养老金。各省市自行制订过渡办法,各地办法有差异。

2. 居民退休金计算公式

参保人年满60周岁(不分男女)、累计缴费满15年的,可以按月领取城乡居民养老保险待遇。

城乡居民养老金 = 基础养老金 + 个人账户养老金。

(1)基础养老金

中央确定基础养老金最低标准,地方政府可适当提高基础养老金标准;对长期缴费的,可适当加发基础养老金,各地标准有差异。

(2)个人账户养老金

个人账户养老金= 个人账户累积储存额÷139个月。

举个例子,算一下:假如每年按1000元标准缴费,政府补贴60元,累计缴费20年。

个人账户全部储存额=(1000 + 60)× 20= 21200(元)(未计算利息);

个人账户养老金= 21200 ÷139个月≈ 153(元)。

提示:这里算出来的个人账户养老金,也是终身支付,未领取完的,可以继承。

最后汇总,城乡居民养老金= 基础养老金 + 个人账户养老金。

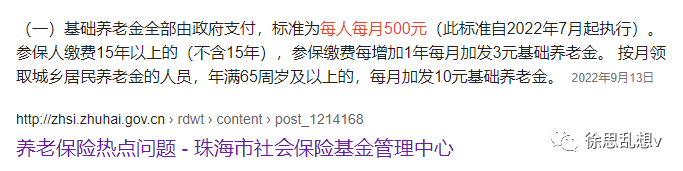

另外,中央政府和地方政府会根据实际情况,不断提高基础养老金标准。

目前是每月500元,所以拿最低基础缴纳来计算,退休以后,职工类每个月可以领取退休金720+518=1238元/月。居民类每月可以领取退休金153+500=653元/月。

五、以我自己举例

我工作8年,缴了8年职工五险一金,那么我接下来要怎么缴纳社保呢?

因为养老金交满15年是可以领退休金,所以我再交7年就符合条件了。但是因为开篇交代的大背景,即使我交满年限,等我退休了以后也不一定能拿到承诺的退休金。毕竟距离我退休还有30年,充满了未知。

现在摆在我面前,有3个选项:

选项A:继续缴纳7年职工;

选项B:继续缴纳7年居民;

选项C:不交了,及时止损。

应该选哪个?我来计算一下,每个选项背后的投入产出,用数据来说话。

1. 选项A:继续缴纳7年职工

我退休后,会按照职工类的退休金= 基础养老金 + 个人账户养老金。

基础养老金这块,因为我之前工作的时候缴纳的系数/在岗平均工资都远高于平均值,所以我这里可以乐观地取一个中间值,990元的。个人账户我取最低的,518元。

所以我退休后的每月养老金是990+518=1508元/月,那么我要付出多少成本呢?按照前文计算的:每年最少要缴纳9422.4元*7年≈6.6万。

2. 选项B:继续缴纳7年居民,选最低档300元

这里要提一个职工和居民的衔接手续,只要参加职工年限>15年,那么居民会并入职工。如果<15年,会并入居民。

所以,即使我之前交了8年职工,我最后还是会按照居民的计算方式来匹配养老金。

那么我可以获得多少养老金呢?

城乡居民养老金 = 基础养老金 + 个人账户养老金。基础养老金,按照国家政策走,目前大约是500。个人账户养老金,会把我之前在职工缴纳的金额转过来+之后7年的缴纳数。

如上文,我按照最低标准计算,我的职工个人账户,8年大概会有:4800/年*8=38400元。我之后7年的个人账户=300*7=2100元。

我退休后,会按照居民类的退休金= 基础养老金 + 个人账户养老金。

于是我的退休金=500+(38400+2100)/139个月=500+291=791元/月。

于是答案出来了:

选项A 再交6.6万,30年后每年拿到18096元;

选项B 再交2100,30年后每年拿到9497元;

选项C 0投入,0收获。

重要的事还要再过30年!我才能吃到这块饼。

所以我现在的选项是先选C,等我到48岁(退休前7年)看到时候的局势,以及我的人生规划,在看我要不要选B。

总是有人说,你的社保千万不能断。但是你思考过,它真的不能断吗?大家都在做的事,一定是对的吗?

在我算这笔账之前,我是挂靠在朋友公司的。我没做任何功课,直接看别人怎么做,我就这样做了。在北京每个月缴纳2k+的五险一金,一年最少2.4万,10年就是24万。这还是少的。很多人根本没有了解过这方面的信息,可能就这样交了几十年。

本文对于一些在公司上班的人来说,可能觉得用不上,但难免你以后不会有离职空窗期?再加上近年来组织范式变革,可能也会有职业赛道的转变。

本质上是需要根据自己的人生规划思考自己生活中的各种决策。不要盲从,希望能为你提供一些借鉴。

备注:本文仅为作者自己情况的分享交流,大家需要择自身情况而定,请务盲目照搬。

本文来自微信公众号:徐思乱想v(ID:thinkbig1230),作者:徐思乱想

07:36

07:36

04:30

04:30

06:24

06:24

07:19

07:19

08:53

08:53

12:24

12:24

06:32

06:32

04:53

04:53

09:26

09:26

08:01

08:01