2023-03-06 15:30

扫码打开虎嗅APP

本文来自微信公众号:三折人生 (ID:Ezhers),作者:三折人生,头图来自:视觉中国

最近,银保监会、央行发布了《商业银行资本管理办法》的征求意见稿,今天我们不妨来挑重点说一说。

在我们印象中,银行总是很有钱。

但是,银行的钱也不都是自己的。

银行的钱有一部分是自己的或者能自行掌控的,我们称之为资本;有一大部分是借来的,比如银行存款等,就是问储户“借”的,我们称之为负债。

那银行一般怎么赚钱呢?

银行能够依靠少量“资本”运营大量“负债”资产,比如用借来的钱去发放贷款。

用借来的钱获得较高的回报,这就是“杠杆原理”。

虽然高负债可能带来更高收益,但风险也更大,这也正是银行可能产生系统性风险的根源之一。

为了让银行有足够的抵抗风险能力,防范金融业爆发危机引发社会动荡,1988年在瑞士巴塞尔召开的“巴塞尔银行监管委员会”会议上确定了资本充足率要求。

中国在20世纪90年代中后期也确立了资本充足率这个风险控制指标。

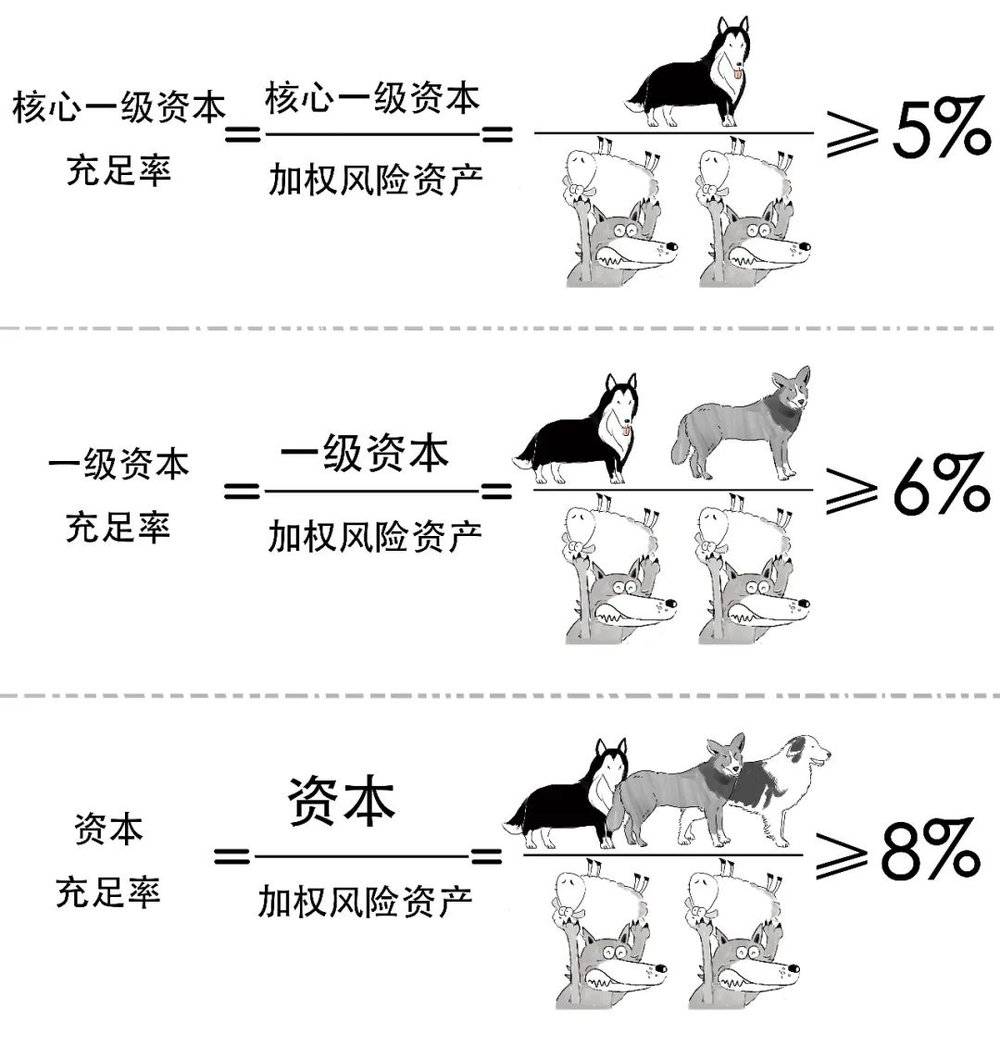

我们把牧羊犬比作银行资本,羊比作银行负债。

资本能吸收损失,具有保护存款人和其他债权人利益的作用。

但是若羊越来越多,就有可能“资不抵债”。

于是,资本充足率这个指标出现了,这是用于反映商业银行在存款人和债权人的资产遭到损失之前,银行能以自有资本承担损失的能力。

资本充足率越高,表示偿付损失的能力越强。

资本充足率是对银行贷款扩张的重要约束,银行每笔放贷,都需要一定资本金作为“安全垫”,所以要扩大放贷规模,必须要有更多的牧羊犬。

因此,银行需要增加足够的资本。

资本充足率只有达到一定要求,才能表明银行具有相应的风险抵御能力。

银行总资本可以划分为3种。

核心一级资本主要是普通股;其他一级资本主要是优先股和永续债;这2种资本是银行资本中最稳定、质量最高的资本,可以长期用来吸收银行在经营中所产生的损失。

而二级资本仅在银行破产清算条件下承担损失,二级资本债就属于二级资本。

3种资本又可以组成三档资本,分别是核心一级资本、一级资本和总资本。

对于不同的资本,都有相应资本充足率要求,最低要求如下:

为了进一步缓冲风险,银行在最低资本要求的基础上还应当计提储备资本,由核心一级资本充当,比率为2.5%。

银行在最低资本要求和储备资本要求的基础上还应当计提逆周期资本,比率是0~2.5%;系统性重要银行还要计提附加资本。

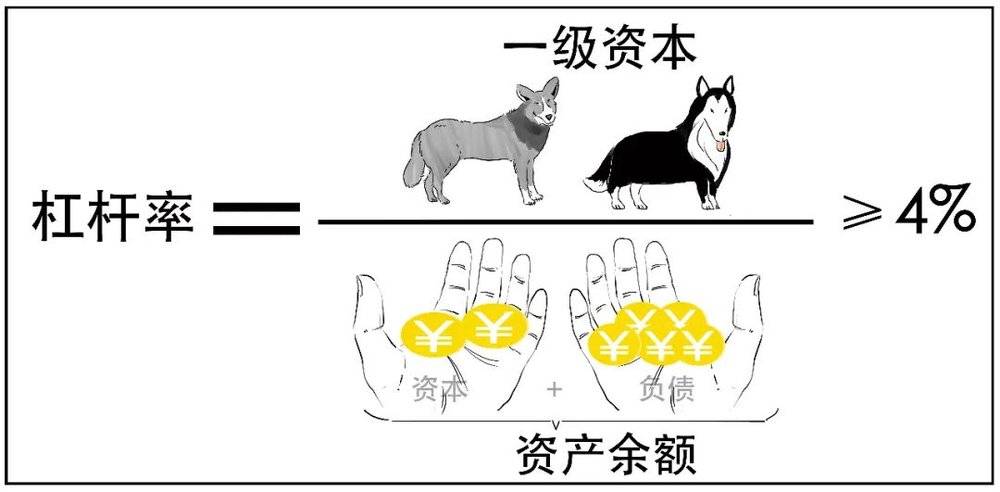

前面我们说过,银行过高的杠杆可能会引发系统性风险,所以管理办法对银行的杠杆率也有限制。

银行的杠杆率是指一级资本和资产余额的比率,这个比率不能过低。

但是银行有大有小,风险管理能力也有高有低,要求不能一概而论。

根据银行间的业务规模和风险差异,银行被划分为3个档次:

不同档次的银行匹配不同的资本监管方案,在加权风险资产计算、信息披露上要求不同,构建了差异化的资本监管体系。

其中,第三档银行不用计算一级资本充足率,可不计提储备资本,但要满足下面最低资本要求。

征求意见稿还全面修订了风险加权资产计量规则,提升了资本计量的风险敏感度,我们等有机会详细讲一讲。

总之,管理办法对我国商业银行有积极正面的影响,促进做实资本充足水平,增强风险抵御能力。修订后的管理办法将在2024年1月1日正式实施。

好了,今天就说到这吧。

老规矩,以下为彩蛋时间:

本文来自微信公众号:三折人生 (ID:Ezhers),作者:三折人生

07:36

07:36

06:11

06:11

04:39

04:39

04:55

04:55

21:49

21:49

09:37

09:37

06:51

06:51

14:08

14:08

08:19

08:19

08:44

08:44