2023-08-21 08:30

扫码打开虎嗅APP

本文来自微信公众号:新潮沉思录(ID:xinchaochensi),作者:延观风,头图来自:视觉中国

在前段时间文章《给世界一点小小的“拜登经济学”震撼》的评论区中,有读者提到了近期市场关注的“美国再工业化”叙事,引用了国内某头部券商研报的一些数据和观点。当时我们简要解释了为什么飞涨的美国制造业建筑投资不能拉动美国经济增长,美国也很难真正实现再工业化。今天,我们就来详细聊聊,为什么“美国再工业化”只能是一种叙事而非趋势,以及美国调整全球工业结构的真正布局思路。

这次大的真要来了?

虽然美国始终是个私人资本至上的国家,但它工业的黄金年代却是在政府的主导下开创的。30年代小罗斯福的超大规模基建,二战期间的巨额国家订单,50年代艾森豪威尔大手笔投资州际公路等基础设施,扶持航天和电子科技等高科技产业,共同创造了50~60年代的黄金年代。

彼时美国同时拥有世界上最先进的工业技术、最强的工业产能和最完备的工业体系,向西方世界输出无尽的产品,支撑起了“一人上班养活全家”的蓝领美国梦。直到今天,不仅美国人在物理上仍旧使用黄金时代的诸多基础设施,国家参与下的经济繁荣也成为了美国凯恩斯主义者永远怀念的经济模板。

好日子从70年代开始崩塌。先是日本韩国东南亚,然后是中国,美国依靠对全球资本流动的控制权,不断把工业产能“搬运”到成本更低的发展中国家,然后印刷绿纸买回廉价制成品。虽然目前美国仍握有民用大飞机等一部分尖端制造业,但破烂的州际公路、含铅量极高的自来水管、底特律的鬼城、嗑药和自杀率节节攀升的白人蓝领,全都宣告了美国作为工业国家的崩溃。

“美国再工业化”其实不是什么新鲜名词,早在2009年奥巴马政府就提出过再工业化战略,希望更新基础设施,提高美国制造业国际竞争力。但奥巴马的方子显然没有治好铁锈带的病,他们把特朗普送进了白宫。

特朗普觉得,既然提高美国产品竞争力很难,那我打击中国产品的竞争力岂不很简单?“美国优先”的关税、制裁接踵而来,但到了疫情暴发,美国依然在本土造不出上到车载半导体下到口罩的几乎所有实用产品。

2011年的一篇老文

等到拜登上台,加强国内第二产业投资对抗中国成为两党的第一要务,拜登借助两党共识通过1.2万亿美元的基建投资、2800亿美元的半导体补贴和科研补贴,又利用民主党微弱优势强行通过了4400亿美元的新能源补贴,号称达成了艾森豪威尔时代以来最大规模的公共投资计划。

最初,被再工业化口号折腾麻了的学界和舆论界都不认为拜登能有什么不一样,甚至抱怨民主党在高通胀情况下还想通过大规模花钱“削减通胀”。直到2023年,市场观察家们突然发现:美国再工业化,难道这次大的真要来了?

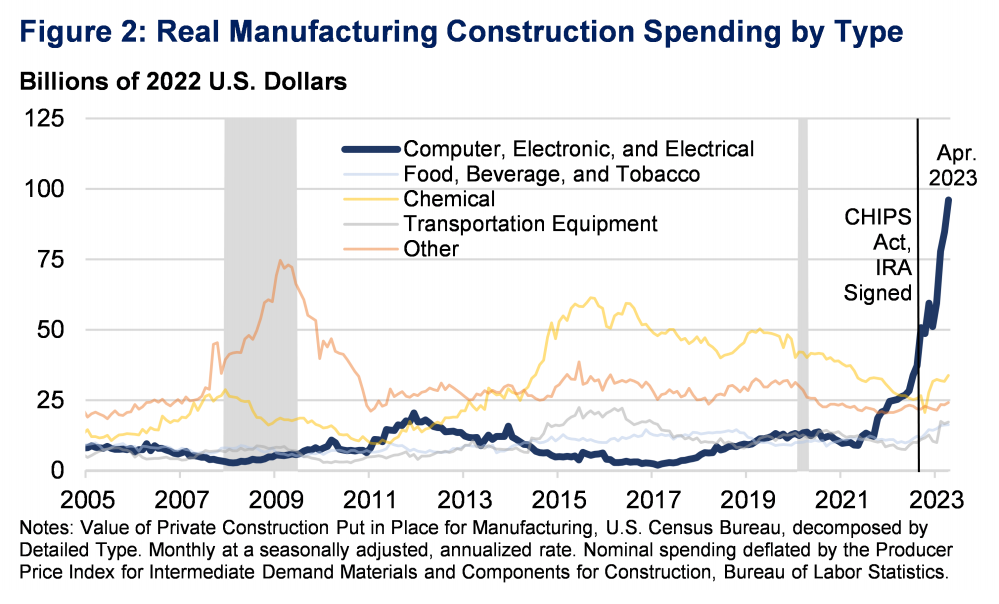

实际上,观察家们兴奋的缘由,可以说非常的“一图流”:2022年下半年来,美国制造业厂房建筑投资一路飙升,直冲1993年有统计数据以来的最高值。到2023年上半年,制造业建筑投资同比增速持续高于100%,其中电子行业的增速更是高达200%。

美国制造业建筑投资走势,观察每月投资规模时记得除以12,因为美国人又在搞“年化率”。关于图中数据的通胀调整问题,我们将在后面详细观察

一些媒体立刻浮想联翩:有了厂房,就会有设备,就会有就业,就会有高精尖产品,就会有美国的再工业化。《经济学人》迫不及待地用它惯有的文艺腔调写道:“复兴的不仅仅是一家工厂,而是红河曾经承载的梦想,是美国尖端制造业孕育的就业和繁荣。”

美国再工业化短期不会来,长期来不了

虽然一些媒体的想象力如此跃迁,但再工业化进程不能拉进度条快进。且不论一家复杂的大型现代化工厂从破土动工到投产本身就需要很长的时间,美国建筑界的常态化超支超时也给建筑热潮兑现为产能增长的时间添加了不确定性。

最早动工的台积电亚利桑那工厂原计划2024年完工,就在7月末,台积电宣布“因为美国缺乏安装半导体生产设备的技术工人”,亚利桑那工厂投产时间推迟到2025年。

从其他宏观数据看,美国制造业也远远没有呈现出勃勃生机、万物竞发的场面。7月,美国制造业PMI连续第9个月低于荣枯线,制造业就业萎靡不振。2022年,美国进口制成品价值占到国内总产值的14.1%,仍处于历史高位附近,考虑到制成品相对美国国内的金融、法律和医疗过于廉价,14.1%意味着美国对海外制成品的全方位依赖不降反升。

再回到上面的折线图,半导体所在的电子产业投资一枝独秀,其他制造业虽然有所增长,也都没有恢复到历史最高水平,这轮制造业建筑投资的蹿升本质上是半导体产业的独家福利。

从2020年开始,美国政府连哄带吓地敦促大型半导体制造商到本土美国投资。先是特朗普“盛情邀请”台积电到亚利桑那建厂,再是拜登政府强迫全球半导体龙头向商务部提交产销库存数据,好帮助美国“应对半导体供应短缺”。

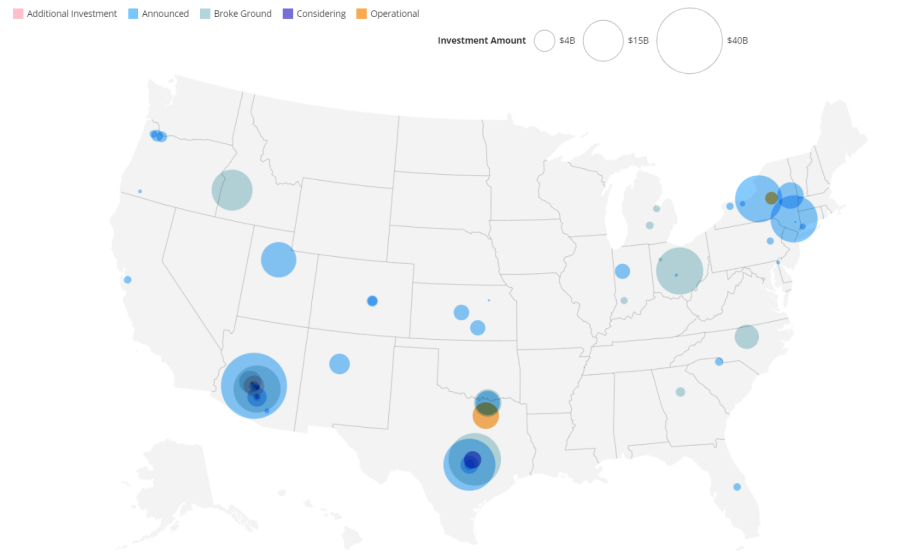

2022年,《芯片与科学法案》拨款542亿美元,为在美国本土设厂的企业提供现金、贷款和税收优惠等补贴。雷霆雨露俱是君恩,英特尔、三星、美光等半导体大厂踊跃表忠心,纷纷宣布了在未来几年在美建厂的计划。

半导体企业在美国建厂计划分布图,大部分仍处于宣布阶段(浅蓝色圆形),未来出现更强劲的制造业建筑投资、设备投资数据也不值得惊讶

所以,这轮制造业建筑投资大爆发,是美国政府向单一产业强力注入政策资源的结果,与体系化重建美国工业相去甚远,称之为“再工业化”既太早,也太狭小。

放长远看,美国也没有能力推动本土工业体系的重建。网络上比较流行的解释有金融吸毒上瘾、缺乏受过合格理工教育的劳动力等等、劳动力成本过高等等,本文则尝试另外提供三个视角:

第一个也是最根本的原因,叫特里芬难题。

在美国还能同时向世界输出产品和美金的时代,经济学家特里芬一针见血指出了其中的根本矛盾:如果想维持美金霸权,就必须输出美金换取其他国家的产品;如果想维持世界工厂地位和其他国家对美元价值的信心,就必须输出产品(甚至是黄金)吸收其他国家的美金。

这一悖论在60年代末反复发作,美国最终选择了美元霸权,1971年,尼克松宣布美元与黄金脱钩,也代表着美国经济与本土制造业脱钩。

以拜登为代表的民主党试图复刻美国黄金时代的辉煌,那也必须面对黄金时代的经典难题。如果美国成体系完成了再工业化成为贸易顺差国,就会吸干全球市场流动的美元,引发美元霸权的崩塌。从坐在办公室颐指气使的大老板变成下厂的打工人,美国的既得利益阶层不会有割肉的觉悟,恐怕普通美国人也没有这样的勇气。

第二个问题,美国投资到实务工作量的转化效率极低。拜登重振制造业的思路,基本继承了前任老板奥巴马的医改方案,也就是政府出钱当甩手掌柜,绝不干涉私人承保公司的定价、资金使用等“神圣私权”,于是有了价格奇高、效果奇差的美国医疗奇迹。

基建投资已经重蹈覆辙,虽然公共部门道路水管投资的绝对量创了历史新高,但价格调整后的实际水平甚至还不如疫情最高峰时期。

另外,疫情后美国的人工成本和物料成本飞速上涨,国会批出来的预算既要承担高昂的国债利息成本,也被通胀严重侵蚀购买力。上面描绘制造业建筑投资一飞冲天的折线图来自美国财政部,数据都使用生产者价格指数(PPI)中的一个细分项(“建筑用中间物料和零部件需求价格指数”)进行价格调整,这个指数不包含建筑的人工成本,财政部解释说它可以回溯展示更多历史数据。

实际上,美国也有统计包含人工成本的“新建工业建筑价格指数”,财政部故意选择不完善的平减工具的目的,不得而知但也其心昭昭。

美国财政部还放出了另一张图,或许可以起到一定参考作用,使用建筑物料价格指数平减整体建筑投资,原本增长的数据趋势(下图蓝线)从增长转为下跌(灰线)。虽然整体建筑投资和制造业建筑投资的口径差别很大,但我们合理推测,如果用涵盖所有成本的价格指数平减,烈火烹油的制造业建筑投资至少很可能不再气势如虹。纸面上的财政补助和建筑投资,究竟能变成多少厂房、道路和管线,我们可以抱着西瓜期待一下。

最后,美国财政还能给重点产业打多久的鸡血?无论是基建、半导体的投资上蹿,还是新能源汽车的产销繁荣,都高度依赖拜登政府的大规模输血,但这些补贴在政治上和经济上都是不可持续的。

政治上,虽然半导体和基建投资是两党共识,可针对新能源产业的补贴是共和党的眼中钉肉中刺,一旦白宫或者国会在2024年大选中易主,新能源产业必然面临断奶。经济上,美联储的高位利率叠加海量国债,联邦政府的国债付息支出一路飙升,带动国债总额不断滚雪球。未来两年,随着付息支出割开美国财政的动脉,美国还有能力继续给企业输血吗?

美国的野望是新版“帝国特惠制”

美国再工业化的可能性微乎其微,在西方媒体兴奋之余,大部分市场机构都很冷静,拜登政府心里也门清。美国对全球工业布局的新规划中,从来不存在一个制造业繁荣的美国,补贴制造业的目的仅限于巩固半导体和新能源等尖端核心产业的本土优势(当然定义核心产业掺杂了民主党的私心)。

对于中低端制造体系,美国的战略是利用政治、军事和美元霸权,当一名工业化的搬运工,把富集在中国的工业“搬运”到其他更易控制的国家或地区。

很多专家把2017年特朗普退出TPP视为孤立主义,网络舆论甚至把它捧到了“国运”的玄学层面。然而,特朗普嫌弃TPP,不是因为它太自由贸易,而是因为它不够保护主义。TPP的原产地规则比较宽松,主要在中国生产的产品,到TPP成员国沾沾水就能轻松免税进入美国市场,让TPP为了阻止中国加入而设置的各种壁垒形同虚设。

特朗普退出TPP后,回头就逼着加拿大和墨西哥修改北美自贸协议,严防中国产品借道免税进入美国。在两党的共同努力下,新的美墨加协议(USMCA)不仅拥有更严格的原产地规则,汽车等重点产品还直接规定了生产工人时薪等多重壁垒。

同时,对中国发动关税战和制裁——很难降低其他国家产品的成本,那就抬高中国产品进入美国市场的成本。特朗普收回拳头再打出来,成了此后美国政府的政策模板:通过非市场手段压低中国产品的竞争力,诱导全球制造业向美国强行制造的成本洼地流动。

大萧条后,英国拉着所有殖民地和自治领组成了“帝国特惠区”,英国给予殖民地原材料进口优惠、殖民地给予英国工业品进口优惠,双方一致拉高对外关税,试图以此形成英帝国的“内循环”,对抗美国工业的攻城略地。

帝国特惠制实行后,英国对欧陆和美国的逆差迅速收缩,并且让英国以更强的筹码,与法、德、苏等30多个国家签订了更有利的双边协议。

美国的战略就是帝国特惠制的翻版,既然没有国家能替代中国,那就把更好控制的诸多国家拉到低成本的贸易壁垒内部,把中国在不同工业领域的作用拆解搬迁回来。

以特朗普的USMCA和对华关税制裁为基石,拜登维持关税、扩大制裁,又搞出五花八门的多双边机制,美欧贸易技术委员会、美日印澳四边机制、繁荣非洲倡议、七国稀土联盟以及印太经济框架。

虽然这些机制很多还没有完全落地,但一个把高端产业和技术搬回本土或北美、把中低端制造基地搬到东南亚南亚、把关键矿产来源搬到澳大利亚和非洲的工业大搬迁计划已经野心毕露。

和原版帝国特惠制的短期效果类似,美国的搬运计划确实对我国出口构成了一定挑战。疫情三年,虽然我国对美出口的绝对量大幅上升,但占美国总商品进口的比重持续下降到16%,墨西哥和东盟的占比分别上升到14%和10%。

今年,我国对美出口总量开始下降,墨西哥取代我国成为美最大进口来源国。即使美联储加息结束,对美出口量也许可以回升,但美国对中国制成品的单一依赖大概率已经成为历史。

出口的转移能在一定程度上代表产能与投资的搬迁,其中包括从中国向外转移的美国资本,也包括为了规避关税或者获得免税资格到越南、墨西哥投资建厂的中国资本。对于这种现象,有些媒体高呼中国就业流失经济药丸,有些媒体惊觉中国企业绕开了美国的壁垒,美国政府也紧盯中国企业的海外贸易流和投资流,试图像打地鼠一样打击在其他地区转口设厂的中国企业。

美国商务部和海关表示:说一千、道一万,脏活累活最后还得我们干

是的,虽然美国依然握有美元霸权的资本指挥棒,但中国坐拥世界最大的工业体系,也不是任人搬来搬去的箱子。在这个工业链条和商业模式远比帝国特惠制时期复杂的时代,贸易壁垒有太多空子,中国企业有很多办法“钻”进美国设置的成本洼地,美国政府要付出可观的行政成本把它们揪出来。

而在宏观层面,中国也可以利用全产业链的规模优势,打造自己的成本洼地,在主动转移产业的同时,把增加值留在国内,并控制国内工业安全底线。对于全球新工业布局主导权的争夺,将成为未来一段时期中美博弈的主旋律之一。

谁是中美工业布局博弈的主战场?

正如前文所言,当今国际贸易投资体系高度复杂,一部美国从墨西哥进口的笔记本电脑,加工环节可能历经澳洲、东亚、东南亚和拉美,而每个环节的利润有多少、又归属于哪国的厂商,都直接影响国际贸易的最终赢家。因此本文仅从宏观定性的角度,分享一些对中美争夺工业布局的观察。

作为40多年的“一超”,美国在国际工业布局中控制着很多成熟盟友,主要是欧盟、日韩等发达经济体。它们与美国拥有特殊的政治安全捆绑,内部有一些具有垄断能力的制造业企业,短期内不可能被中国落子圈地。

而中国是后手方,依托国内完整庞大的工业体系选择输出目的地。考虑安全稳定、人口基数、基础教育、基建框架等必要条件,墨西哥代表的拉美以及东南亚的东盟十国是中美争夺工业布局的主战场。

先来谈谈墨西哥。2020年7月USMCA生效后,中国对墨西哥出口迎来爆发,2022年达到775亿美元,比2019年增长67%(同期对美出口增长28%),今年上半年的对墨出口也保持了15%的高增速。考虑到这两年墨西哥经济增长不算强,可以肯定,中国对墨出口增量大多借道流向了美国。

中国对墨西哥的投资也在近几年飞速增长,但绝对值仍然处于很低的水平。2022年中国对墨投资额的官方统计数据尚未发布,据外媒估算,可能总额不超过3亿美元,是墨西哥接受外国投资总量的1%不到。

天堂太远,美国太近,USMCA又给了美国更多超越主权的干涉工具。现在墨西哥城有10来名美国的劳工专员和环境专员,可以越过墨西哥自己的执法程序,直接针对个体工厂“侵犯劳工权利或环保”的行为发起调查,同时取消该工厂对美国出口的免税资格。

如果中资企业大规模到墨西哥设厂,这些钦差大臣折腾他们起来不要太轻松。墨西哥受美国的全方位控制太深,在美国采取措施堵漏洞之前,可以做一个货物洗澡的“阳澄湖”,但不能成为我们布局工业转移的目标。

别以为美国是为了维护墨西哥工人权益,墨西哥大多数制成品全都出口到了美国,工人拿着更高的工资,除了通胀什么都买不到,本地的厂商还会丧失对美国同行的竞争优势

东南亚则完全不同,现在东盟不仅是我国的最大贸易伙伴,也是我们对外投资流量和存量的重要去向之一。贸易战发起后,同样有大量中国产品借道东南亚转销美国,所以才有了美国调查东南亚四国太阳能出口到底是不是made in China的鸡飞狗跳。

中国对东盟的出口和投资增长,在国内引发过一阵吹捧越南、惊呼产业流出的风潮,但事实上,中国对东盟的产业转移模式是可控且健康的。

根据社科院研究,中国外包到东盟的工业,大多是家具、服装、电子产品组装等中低端制造业的低附加值环节,中国上游中间品的控制力很强(比如越南纺织业高度依赖中国布料),而且在对东南亚出口的工业品中,归属于中国的增加值(利润)持续提高。还有研究认为,如果考虑中国-东南亚-美国转口贸易,中国对美国出口的增加值其实并没有下降。

翻译一下就是:中国出口到东南亚加工的产品,更多又转卖给了第三国,而在整个转口贸易中,中国拿了利润的大头,而且有越拿越多的趋势

东盟人口和经济总量大,工业潜力强,是中美争夺工业布局的核心。中国不仅掌握着现成的工业体系,已经签署了的RCEP协议,在地缘安全上也更便于向东南亚投射影响。而美国掌握资本优势,可以从中国转出投资到东南亚,也可以利用政治军事影响挑动相关国家的领导层,做出不符合本国利益的决策。经贸是这场竞争的基础,但远不是这场竞争的全部。

对于我们,参与全球工业布局改革不是为了拐弯抹角继续卖货给美国,也不是为了成为美国一样的空心化金融霸权,而是为了打造合理可控的跨国工业合作。

既然美西方想搞“去中国化”供应链,那我们自然也要搞一个可以没有美西方的工业体系。它的产品供给卖给第三世界国家,如果美西方愿意以公平的市场条件来买,也不是不可以供给美西方。更重要的是,它代表着中国对先进生产力的追求,也要满足中国人民靠辛勤劳动获得富足工业化生活的愿望。

本文来自微信公众号:新潮沉思录(ID:xinchaochensi),作者:延观风

25:59

25:59

08:00

08:00

13:39

13:39

08:45

08:45

10:42

10:42

23:58

23:58

18:30

18:30

15:19

15:19

11:35

11:35

27:08

27:08