2023-09-14 08:31

扫码打开虎嗅APP

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望,原文标题:《通向完美结局的狭窄道路》,头图来自:视觉中国

差不多十年前,在HEC交换的时候,有一门课我不记得是什么了,当时的我,对中国经济的长期展望非常理想,然后我上去吹了一通,我记得那个老师和我说的就是,It's a narrow path to a perfect ending。(预期结果很棒,但需要很多努力)

很多年后的今天,我自己有些时候听到一些新兴市场公司,说自己将来量可以增加50%,然后价格还可以保持不变的时候,我也会这样说。但我的经验是,这种时候不要轻易去否认别人的可能性,大部分伟大的公司,或者我生活中见到的伟大的人,刚开始都是这样的,做的事情是有逻辑,有可能性的,但概率确实不高。然后通过一些努力和运气,最后把事情做成。

一

但今天想说的并不是公司层面的问题,其实今天的宏观环境,市场的交易者其实也是在做这样的判断。一些投行的看法是“Manageable Slowdown” 可控的放缓,或者Rolling Recession,滚动萧条。而如果你去看市场的投资者下注:

股票市场做多美股科技股和日本,做空中国;

同时能源股的仓位还是不高(之前的文章里面解释过,OPEC减产有一个逻辑就是干到你服气,你一天不增加原油的多头,他就继续减产,你增加多头,他就增产再收割你一次。这个游戏唯一的约束是OPEC越减产,对于油价的影响力和实际的收益就越低,但美国现在日产1250万桶石油,美国其实也没有增产的空间,所以OPEC的确逻辑上可以做到空头不死,减产不止);

债券市场里面,企业并不愿意做太长期的融资计划,因为一方面觉得长端利率太高,另一方面之前的钱还没用完。

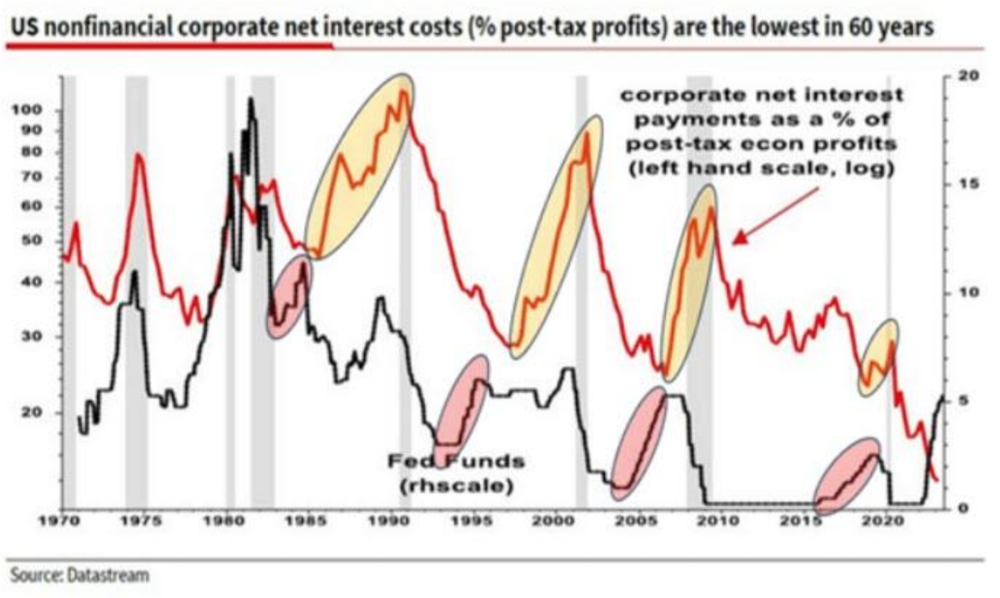

就像上面这个图说的,联储加息后,有一个滞后效应,才会让企业的融资成本上升,而今年这个数字还是下降的。这张图我觉得是比较好解释说为什么从加息到停止加息,到萧条,中间会有一些间隔。货币政策传导需要时间,而企业的融资成本是个很好的观察指标。

关于利率,大家对于明年债务到期增加之后,企业融资成本开始增加,联储会开始呵护市场的预期还是在,所以即便短期数据不错,大家也只愿意说Longer,而不是Higher。

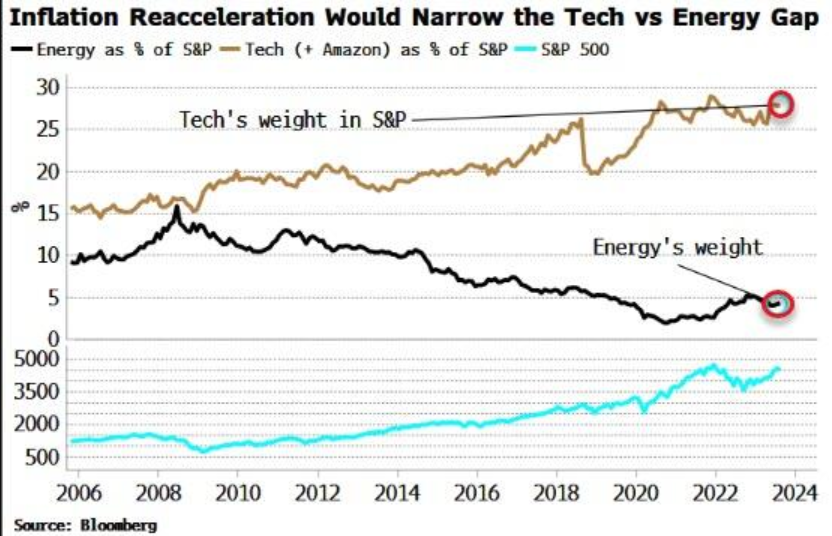

关于股票,依然对科技股报有很多信心,原因一方面是上面这个利率,另一方面,这些科技公司的权重确实比能源公司大太多了。

关于海外市场,虽然对中国的头寸已经非常低,但继续不看好中国,对欧洲则抱有更大的信心。

你把这些东西放在一起,其实会发现,这都是追涨杀跌的看法,因为今年到目前为止,各个资产价格走势就是:

美股最好,所以看好美股;

大宗商品(如果不是油价涨了20%表现更差)差一点,所以不看好大宗;

中国市场表现最差,所以继续看空。

这种做法其实就是追动量了,看好涨得多的,看空涨得少的。这个策略不是说有问题,而是有一个适用环境的考虑。如果存在长趋势的时候,这样做没问题,但如果波动很大的时候,追涨杀跌是很危险的。

我自己一般是在波动率走低的时候追涨杀跌,波动率跌不动的时候看反转。

而我自己觉得现在波动率太低了,市场在定价一个完美的故事:

油价上涨但不会导致联储需要继续加息;

经济走弱后联储会呵护市场;

经济走弱但不会失速,经济和企业盈利会下修但不会造成恐慌;

欧洲数据走弱,但可以挺住,不会带来美元的上行;

中国既不会复苏带来通胀压力,也不会萧条带来经济担忧。

和之前说过很多次一样,我觉得这个故事不是没可能,但太美好了。所以有些时候要多个心眼。今年美国市场只有两种交易者:

少部分人年初做多美股赚了钱;

大部分人年初看空美股后面去追。

按照我的经验,这种开始看错了,后面去追的人,最容易形成皈依者狂热。因为他看错了一次,所以不能再看错一次。我自己很不喜欢这样做,所以我一般看错了就算了。打不过我一般认输但绝不加入。

二

那么上面这些假设里面,哪些我觉得有问题呢?

我觉得第一个在于,市场很可能高估了联储现在运筹帷幄的程度,我觉得不管是财政计划,沙特的减产计划,中国的经济复苏,这些变量,都不是联储可以左右的。确实理论中,明年沙特不减产了,中国经济复苏但不那么复苏,财政明年失速但不那么严重,联储就可以降息,然后让美国企业再融资变得简单。但这个故事里面假设太多了。联储说自己Data dependent,我觉得以前我觉得是它甩锅,我现在觉得它确实看不清楚很多数据。

第二个,欧洲,诚然ECB永远有一个hidden mandate to keep Euro alive,但历史经验就是欧洲的经济韧性不如美国,今年的一个经验就是,当很多数据一起出的时候,由于不确定性太大,所以后面出的数据可以让前面的数据观点改变,比方说二月初,ECB和FOMC给出的是Mile Recession的路径,但一个六个Sigma之外的就业数据一下子拉爆了美元。明天的ECB可能也很关键,我觉得今晚市场反应平淡不一定是数据符合预期,而是等明天的数据。

欧洲对于通胀更加敏感,经济韧性也更差,欧洲做的事情其实和联储区别并不大,加息然后对脆弱的地区给予财政补贴,但这个事情能不能可持续就两说了

第三个,美国银行。当企业的再融资压力不大,Net Interest payment不高的时候,对企业是个利好,对银行来说就是一个利空。而且目前联储还在加强对于银行的监管。这其实也有风险。

更不用说,沙特的减产和中国的政策都有不确定性。

三

综上所述,我觉得今年年初大家的预期都被打脸后,很多人在下半年做了转向,这种转向让很多人有了皈依者狂热,开始觉得上半年趋势会继续持续下去。但今年到目前为止还没有很长的宏观趋势,所以其实今年做震荡比做趋势要更好。

波动率现在又很低,今年春天是大家预期很好,然后波动很大(中国数据,SVB),今年夏天是大家觉得有风险,但实际情况还好(瑞信和SVB平息,通胀过峰,觉得VIX可能走高但实际还好)今年秋天现在大家似乎又开始马放南山。

很难说最后结果如何,就如同标题所说,it‘s a narrow pathway toward a perfect ending.

落实到具体的一些标的上,黄金和铜都在一个很狭窄的区间交易,我觉得就是这种情绪的一个体现,耐心一点,黄金一般12月~2月是比较好的时候,9月季节性一般比较差,美元9月份季节性也比较好(可能是因为10月财年?),今年不确定性很大,与其说自己就一定看得懂所有宏观问题,还不如老老实实看图做交易。

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望

15:56

15:56

07:21

07:21

07:50

07:50

08:11

08:11

07:38

07:38

08:03

08:03

08:04

08:04

08:08

08:08

08:01

08:01

08:59

08:59