2020-06-15 08:21

时间是投资中最重要的“函数”,也是我们最大的杠杆。在正确的方向上,时间越长,收益就越高。当然,长期主义也是反人性的,需要我们一次次去告诫自己,在快与慢、长与短、动物基因和自由意志之间做出选择。最终长期主义也会变成一种世界观和价值观。对于我们的投资来说,选对了基金是第一步,只有长期持有才能见证“时间杠杆”的魅力。前者相当于从0到1,后者相当于从1到10000,一笔好的投资,“有缘相识”与“有幸相守”,缺一不可。

本文来自微信公众号:点拾投资(ID:deepinsightapp),作者:朱昂,原标题为《当西瓜长到桃子大小的时候,应该摘掉它吗 ——基金投资“持有”与“收益”的关系》,题图来自:IC photo

我们投资的基金,超额收益来自哪里

前一段时间,有个朋友问我:买了一个基金赚了30%了,是不是要“落袋为安”?我当时心里有些疑惑,买到好的基金产品,难道不是应该长期持有吗?就如同当西瓜刚长到桃子大小的时候,为什么要去摘掉它呢?

在这里,我们需要理解大部分优秀主动管理基金的超额收益来源是什么。主动管理基金的超额收益,来源于择时和选股两部分。这个在我们大量的基金经理访谈中也能看到,优秀的主动管理基金,大部分是依靠选股获得超额收益。

选股的背后,是选择能够提供超额回报的企业。有些人选择高质量的公司长期持有,也有一些人会做估值的“均值回归”,选择质量一般但价格被严重低估的公司。从一个整体来看,一个国家名义GDP的增长是由其所有企业的利润贡献的。由于A股并非注册制,上市的条件比较严苛,A股整体的盈利增速会比所有企业盈利增速更快。而主动管理基金,又能找到盈利增长更快的公司,这也是他们超额收益的主要来源。

这意味着,只要这个国家的经济长期增长,优秀的主动管理基金净值就有持续增长的空间。

当前,中国经济正从高速增长转向高质量增长,中国经济长期向好的基本面没有改变,而且得益于过去几年持续的去杠杆和控制金融风险的前瞻性布局,中国金融体系保持稳定,资本市场、尤其是A股核心资产具备长期的投资价值,这也为通过长期持有绩优基金以获取中长期较好的回报提供了基础。

必须指出的是,即使经济长期向上,资本市场也不是所有股票都能赚钱,尤其是在α变得更加集中的当下,超额收益来自少数的优秀企业,而这恰恰只有专业的投资人有能力捕获。把钱交给专业的机构投资者,让他们去捕获优质的企业,才是普通投资者真正能够享受到经济增长红利的好方法。

因频繁择时而失去的“获得感”

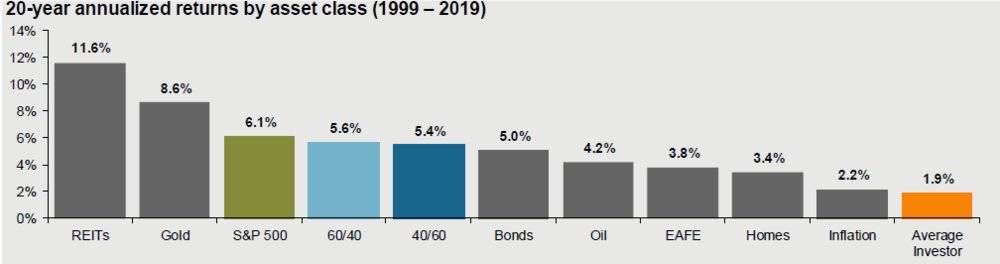

我们来看一下美国大类资产收益率的数据。从1999到2019年之间,标普500的年化收益率高达6.1%。而这期间表现最差的一类资产叫做“普通投资者”,他们在这20年的年化收益率只有1.3%,连通胀都没有跑赢。背后的原因也是在于普通投资者一次次的“择时”。涨多了就想着卖,可是看到涨更多又追,等市场跌到底部了又全卖掉。一次次的轮回,导致再好的市场都无法提供满意的回报。

这个特征在高波动的A股市场更加明显。中国资产管理行业的Investment return(投资者收益)和Investor return(持有人收益)长期不匹配。从主动管理基金的角度看,目前上证指数依然在3000点以下,相比2007年的6124点跌去了一半,但是绝大多数主动管理基金收益率早就超过了十几年前的水平,显示了很强的超额收益率。甚至根据Wind的统计,代表全体基金整体收益水平的中证基金指数,从2003到2019年总回报超过了5倍,对应的年化收益率在12%。这个年化收益率超过了同期的道琼斯指数和上海二手房指数。但是大部分基金持有人并没有这种感觉,许多人觉得买基金都是亏钱的。

我们经常会说,股票的短期波动是随机漫步。这句话的含义是,股市短期向上或者向下,都有很大的不确定性。但是持有时间越长,越接近于这个资产的长期收益率。我们拿中证混合基金指数为例,从2008年到2019年的数据看,持有半年赚钱的概率是61%,持有一年赚钱的概率提高到72%,持有5年赚钱的概率提高到96%(数据来源:Wind,数据区间:2008年~2019年)。

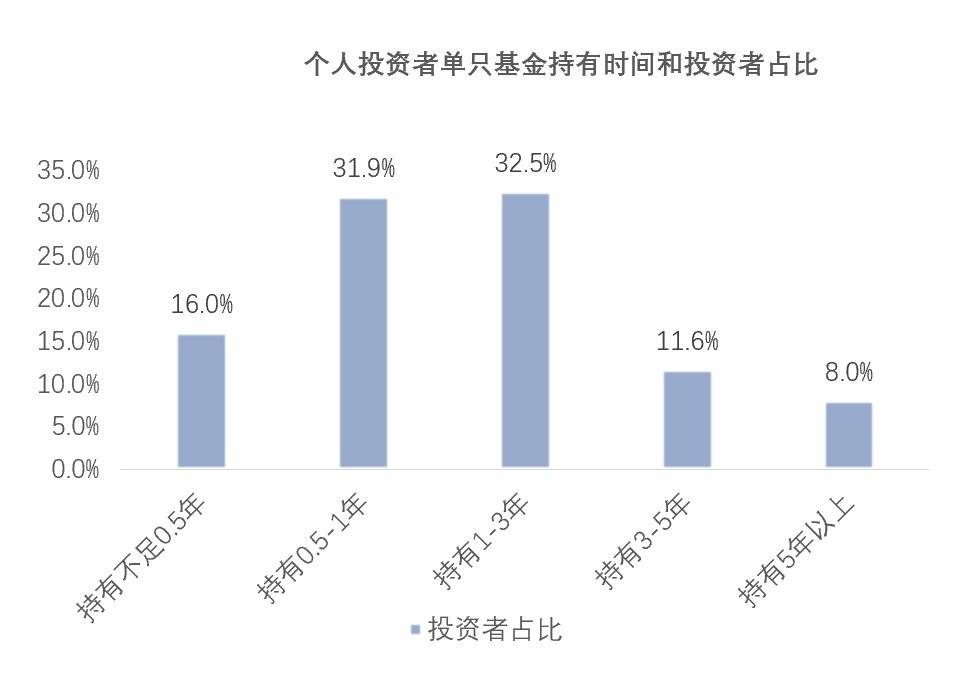

而中国基金业协会公布的 《2018年度基金个人投资者投资情况调查问卷分析报告》显示,16%的投资者持有单只基金的平均时间少于半年;持有基金半年到1年的投资者占比为31.9%,持有1~3年的投资者占比为32.5%,持有3~5年和5年以上的投资者比例分别仅有11.6%和8.0% 。

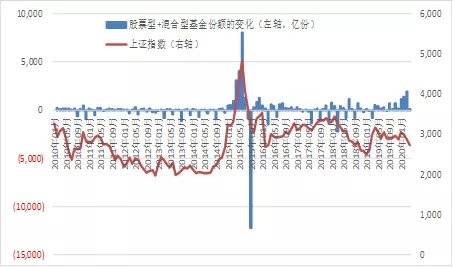

所以导致投资者“获得感”不佳的一个核心原因是,大家在市场波动中喜欢不断“择时”。基民往往过于看重短期的预期收益率,比如在牛市高点大幅加仓产品,认为很快能继续涨10%~20%。在熊市低点又大规模赎回,认为可以再等一个更低的位置“抄底”。最后,高点的那一点“贪婪”和低点的那一次“恐惧”,都成了持有人的“魔咒”。下面这张图是基金份额变化和上证指数的拟合图。我们看到在2015年牛市高点,基金规模大幅增长,但是在市场到了底部时,出现了巨大的赎回。

数据来源:Wind

专业的事,交给专业的人

我们在一系列文章中始终强调一个观点:“相信专业”。相信专业的主动管理基金经理,能够持续获得超额收益。今天的世界是专业化分工时代,相比于普通投资者,专业机构投资者的竞争优势会通过时间的杠杆逐渐扩大。

有一个词叫做“1万小时训练”,时间越长,专业选手和业余选手的差距越大。例如专业的厨师每天做饭10个小时,一年扣掉双休日就是2600小时,十年就是2.6万小时。而普通人一天做饭可能就1个小时,一年加上双休日也就365个小时,十年只有3650小时。所以,如果你已经请了一位专业的米其林大厨来为你煲汤,就大可不必在水刚烧开时就自己急忙冲进厨房往锅中加盐——等待大厨的美食,是更好的选择。

这种专业差距,也会在投资中的“超额收益魔力”中显现。单一年份的超额收益看上去似乎没有那么高,但是时间越长导致总回报的倍数天差地别。我们拿巴菲特的收益率为例,1965年到2019年间,巴菲特取得了20.3%的年化收益率,同期标普500包括分红在内的年化收益率是10%。从单一年份看,20%和10%的差别,也就是100元投资变成了120或110元的差别。但是拉长时间看,巴菲特的总收益率高达2,744,062%,标普500包含分红的总收益率为19,784%。这意味着,用100元买入巴菲特的基金持有至今,会变成2,744,062元,对比标普500只有19,784元,差距不是一两个零头。前者可以成为留给后代的巨大财富,后者只能买一辆普通的汽车。(数据来源:2020年巴菲特致股东信)

坚信长期的力量

所以,我们应该抱着投资而非投机的心态,去选择专业的投资管理人进行长期持有——特别要指出的一点,我们不是片面强调所有的基金都应该闭着眼睛持有。长期持有的前提,是找到优秀的管理人和好的产品。因为优秀的管理人相比普通投资者的超额收益,会通过“时间的杠杆”,变成天文数字的差距。

对于价值投资,我自己用“真善美”三个字总结。第一是求真,努力去发现真相,公司基本面的真相,世界的真相。价值投资是追求“真价值”,而不是“伪价值”。第二是求善,就是用创造价值的眼光看问题,长期能长大的公司必然是能创造价值的,这也符合自然规律。第三是求美,就是世界是多元的,有两面性,最终用一个美的眼光看世界,看待万物,努力去看到美好的一面。

长期和真善美一脉相承,只有真善美的才能长期。作为一个投资者来说,相信那些真正为持有人创造价值的主动管理基金经理,然后把钱交给他们。相信优秀的基金经理是在践行“真善美”,探寻真相,持有创造价值的企业,优化社会资源的分配,最终推动这个世界的发展。

更重要的是,当我们长期持有优秀的主动管理基金,就能获得一个更宝贵的东西:时间。把时间放在那些更美好的事情上!

本文来自微信公众号:点拾投资(ID:deepinsightapp),作者:朱昂

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经