2022-11-09 16:33

扫码打开虎嗅APP

本文来自微信公众号:家办新智点 (ID:foinsight),作者:foinsight,原文标题:《除了DPI,LP更应关注这一核心指标》,头图来自:视觉中国

过去,国内一级市场中的GP,常常靠“虚高的”IRR(Internal Rate Of Return,内部收益率)来寻求募资。

如今,越来越多的LP意识到,只关注IRR,往往会陷入到“纸面富贵”中,无法真正拿到现金回报。于是,越来越的LP开始关注DPI(Distribution over Paid-In,投入资本收益率),并向GP发出了灵魂拷问。

但DPI是否为评论基金的最佳指标或者唯一指标呢?

某家办在复盘其基金投资业绩时发现,单纯考察基金的DPI并不精准,因为DPI受时间成本影响很大。譬如,一期基金3年DPI=2和一期基金5年DPI=2,投资效率完全不同。由此,该家办资深从业者李杰(化名)提出了一个新的考察基金指标:D-IRR。

那么,什么是D-IRR?D-IRR又该如何计算?

一、DPI应考虑时间成本

评价一支基金时,主要的指标有IRR(Internal Rate Of Return,内部收益率)、DPI (Distribution over Paid-In,投入资本收益率)等。

其中,IRR为估计潜在投资盈利能力的指标。它可看出时间对基金收益水平的影响。过去,创投基金想证明表明自身业绩,往往会展示IRR数据。但是IRR也存在缺陷,它和股票收益率一样,是账面收益,并不代表着LP落到口袋里的“真金白银”。

过去,许多GP给LP展示了极高的IRR,结果多年过去之后,到了基金退出期,许多LP发现自己被“忽悠”了。于是,LP不再盲目相信IRR了,更加关注能评价资金是否“落袋为安”的DPI这一指标。

DPI是指投入资本分红率,能够反映出基金实际退出返现给LP的资金。其计算公式为:DPI=退出收益/投入资本。通常而言,DPI=1,表示投资成本全部收回,不赚不赔;DPI<1,则说明LP没有收回成本;DPI>1则表示投资收益大于成本。

如今,有不少LP投资一支基金七八年时间,DPI仍达不到1。因此,现在许多LP见GP时,DPI数据是必问的问题。

不过,评价一支基金,只关注DPI就够了吗?其实,单纯关注DPI也存在着一定的问题,因为它忽视了时间成本、具体基金产品的投资阶段、存续期限及投资策略、投资赛道对基金收益的影响。

就时间成本而言,资深家办从业者李杰在复盘时发现,过去投资的一支基金,7年过后DPI仍不到1;相反,另一支基金2年时间DPI便达到了1。

“DPI也是有时间成本的,”李杰表示,“但这也是被大多数LP所忽略的一个问题,尽管现在许多GP和LP都在强调DPI,但却没有将时间成本计算进去,这是不对的。”

譬如,一支基金2年DPI达到1和一支基金7年DPI才达到1,显然前者的投资业绩更强,帮LP赚钱的效率远超7年DPI才达到1的基金。

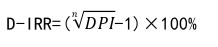

二、什么是D-IRR?

在李杰看来,LP在评价一支基金时,如果想要更加精准且真实地考量GP给予LP的真实回报,应该更为关注DPI的时间成本,可以用D-IRR(DPI和IRR同时计算)来考量。

那么,D-IRR到底该如何计算呢?这个新创造的指标还未被定义过,李杰给出了计算公式:

其中n为基金时间期限,1为投资的本金。在DPI相同的情况下,时间越短,D- IRR数值越高……

譬如,假设一支2015年成立的基金,基金退出时间为2022年,DPI为1.69,那么,该支基金的D-IRR为:

“D-IRR才能真正反映出GP赚钱的速度和效率,”李杰称,“但按照这一指标来算,估计99%的基金都不合格。”由于近两年宏观环境不好,LP经常会对GP进行灵魂拷问,“这收益还跑不过理财!?”

因此,作为LP应该有一个指标能去横向对比,其所投基金GP的回报与所投理财或者固定收益的回报。如果投资基金的收益还不如理财,则说明投资基金是一个错误的决策。

此外,计算D-IRR,还能看出一家基金是否真正帮LP赚到了钱,还能衡量赚钱的效率。

然而,目前市场上一些GP,常常会为了自身利益,而牺牲LP利益。比如,GP在收到项目退出款后,未及时将资金返还给LP,这些都会影响D-IRR。当然,如果想要更获得细致的D-IRR数据,可根据投资回款的现金分配,用更细致的公式来计算。

以下,《家办新智点》列举了几个国内GP的例子,来对比说明各基金的赚钱能力和赚钱效率。

从上图可以看出,基金A的D-IRR最高,基金G的D-IRR最低,证明基金A帮LP赚钱能力和效率最强,而基金E、F、G为负数,帮LP赚钱的能力和效率较差。其中,基金G的D-IRR为-100%,相当于7年时间LP“血本无归”。

三、LP如何用D-IRR考察GP?

D-IRR可以真实考量一家GP的退出能力。

李杰向《家办新智点》表示,他们曾经做过一个模拟,以所有项目解禁的那天全部减持作为一个节点,然后用GP实际退出的结果分别计算DPI和D-IRR。

结果发现,大部分GP都未跑赢当天全部减持的业绩。如此反向,便可以得到一个非常有趣的指标,如果有基金最终deliver的DPI和D-IRR能跑赢模拟的结果,便可给该GP加分,因为这意味着该GP能力更强,业绩更好,同时也代表了该GP不仅会投资,还会退出。

那么,LP应如何用D-IRR指标来考察一家GP?李杰给出的建议是:

首先,看该GP的DPI是否>1。如果DPI>1,再看其基金的期限,然后计算出D-IRR,看其复合收益率是多少。D-IRR越高,表示资金变现和资金滚动的速度越快。

当然,D-IRR不适用于刚成立的新基金,至少要有一期基金的DPI。只有这样,D-IRR指标才work(奏效)。

四、GP如何应对?

在LP越来越关注GP退出效率和赚钱能力的当下,GP该如何应对?

第一,积极退出。

一般来说,GP给LP返现的速度越快,相对来说D-IRR的数值越高。如果一家GP想要获得高D-IRR,在基金获得了合适的回报倍数时,就应“尽早退,尽快退”。

第二,提升投资能力。

为什么很多基金的DPI很差?李杰认为核心原因有两个,一是投资能力差,项目无法IPO;二是项目即使上市了,却不赚钱。

在这种情况下,GP需重新审视自己的投资能力,甚至今年不少GP的回报都无法跑赢固收产品。

“一支D-IRR为10%的基金,扣除税后D-IRR约8%,”李杰称,“但年化收益率为8%的固收产品有很多。”

第三,GP不能唯“明星项目”论。

不少GP会因自己投资组合中有“明星项目”,即使IPO后仍不愿退出,认为该企业是“天选之子”,股价会一直涨下去。

尽管GP都期望被投企业价值无限,成长无限,但这种企业可谓凤毛麟角。毕竟,任何事物都有天花板。更何况,市场瞬息万变。一旦宏观环境变化,公司股价大跌,最终LP将会损失惨重。

李杰表示,过去,不少基金都投中了估值上百亿美金的独角兽企业,却因未及时退出,导致DPI未达预期。“D-IRR直接和LP的收益挂钩,GP应认真对待D-IRR,否则LP会越来越不愿意投资GP。”

本文来自微信公众号:家办新智点 (ID:foinsight),作者:foinsight

11:38

11:38

15:46

15:46

09:16

09:16

06:29

06:29

07:01

07:01

34:24

34:24

15:20

15:20

22:53

22:53

11:01

11:01

05:26

05:26