2014-09-09 07:13

进入2014年以来,比亚迪在深、港两市交易的A股和H股表现得都很抢眼。以深市为例,比亚迪A股从37.04元一度涨至59.24元,上周三(9月3日)收于52.05元,市盈率173.5倍(每股收益0.15元/六个月)。深、港两市A股、H股合计市值达到1225亿元。

与此同时,来看下比亚迪最新业绩。2014年上半年,比亚迪营收达到267亿元,同比增长2.59%;净利润为3.61亿元,同比下降15.52%。

营收增长缓慢、净利润下滑,并没妨碍比亚迪获得170倍以上的估值,概全因其“新能源”概念。但风险与机遇总是如影随形的,充分肯定比亚迪的机遇,不等于对它的风险漠然置之。

比亚迪营收主要由三块组成:充电电池、手机部件及组装、汽车。2014年前六个月,三部分营收同比变动情况分别为降3.94%、升20.91%及降7.42%。

2014年上半年,全国汽车总销量、乘用车销量分别上升8.4%和11.2%,而比亚迪汽车(含新能源车)销量大幅下降27%,至18万辆左右,占全国总销量及乘用车销量中的份额分别为1.5%和1.9%。声称2015年成为中国汽车产业老大的比亚迪,在2014年已是无足轻重的玩家!

比亚迪还披露旗下四大子公司的资产、营收及净利润。从下表可以看到,从事汽车业务(含新能源车)的比亚迪汽车净利润率、净资产收益率分别只有0.74%和1.53%。四家子公司净资产合计133.55亿,综合净利润率和净资产收益率仅为3.5%和5.5%。

另外,比亚迪预计1~9月将实现净利润3.61至4.11亿元。因上半年已实现利润3.61亿,第三季度净利润为0~5000万元。

总的来说,比亚迪属于营收增速低、利润率低、资产收益率低的“三低公司”。

新能源概念,市场已给足“面子”

由于日益严峻的空气污染、政府的大力推动(免除新能源车购置税、要求各地破除地方保护、推进充电桩安装等)及“特斯拉效应”,中国的新能源车产业终于迎来爆发之年。据不完全统计,2014上半年新能源车销量达20477辆,比上年同期增长220%。其中纯电动汽车和插电式混合动力汽车销量分别11777和8700辆。中汽协秘书长董扬预测2014年新能源汽车销量将突破5万辆。

比亚迪早在2008年就扛起新能源大旗,在电动车整车及电池技术方面有一定技术储备,基于多年的新能源车市场推广经验,对用户的痛点抓得比较准。在“特斯拉”启发下,推出插电式混合动力的 “秦”,成为今年最畅销的新能源车型。此外,比亚迪纯电动大巴K9亦取得佳绩,上半年交付800多台。

进入下半年,比亚迪新能源车销售势头更猛。7月份,仅“秦”就销了1100台。据称,比亚迪手里还握有8000辆未交付订单。

对于比亚迪新能源车的优异表现,资本市场给足了面子。按上周三收盘价,比亚迪A+H市值达1225亿元(15.6亿A股+9.15亿H股),市值达170倍。2014年上半年,上汽集团汽车业务营收3182.6亿元,同比增长13.9%。比亚迪汽车业务营收123.2亿元(相当于上汽集团的3.9%),同比下滑7.4%。比亚迪汽车营收仅相当于上汽集团的零头且呈负增长,而上汽集团的市盈率仅为比亚迪的零头,两家分别为7.3倍和173.5倍(A股)。

当然,比亚迪亦竭力渲染自己的“新能源车概念”。在2014年中报里,“新能源”这三个字在上汽集团财报中仅出现一次,比亚迪却提了94回!

市值反映了机遇,风险反映了吗?

把比亚迪1225亿元的市值拆开来看,可以知道市场对其新能源车业务的估值:1)手机部件及组装业务在香港单独上市(代码285.HK),市值折合人民币134亿元;2)年产不足40万辆、走下坡路(销量同比降27%),净资产42亿、净利润不到5亿的传统汽车业务(预计亚迪2014全年利润不超过6亿,电池及手机业务不会亏损。所以汽车业务净利润不会超过5亿),算它市值50亿(按10倍的市盈率。上升中的上汽集团才7倍多);3)电池生产规模相当于比亚迪一半年比克电池,市值才4000多万美元。就算比亚迪电池业务是比克电池的十倍也就值4亿美元(折合25亿元人民币)。

三块业务(比亚迪手机、电池、传统汽车)合起来不到210亿,由此可知比亚迪新能源车业务的估值超过1000亿。根据财报数据,特斯拉市值为上2014上半年销售额的25倍,比亚迪新能源车业务的估值相当于上半年销售额的37倍。

比亚迪当前的市值已经充分反应了它在新能源汽车领域的机遇,但距离历史高点(2009年10月,H股高点为88港元)仍有50%以上差距。五年前以88港元买进比亚迪的投资者恐怕早已割肉离场,但他们的教训应被大家记取。切记:人见利而不见害,鸟见食而不见亡。只盯机遇无视风险是不明智的。

风险一:盲目投资

由于新能源车销售火爆,比亚迪产能为1.6GWh的铁电满负荷运转,每月可装备400辆K9及1300辆秦。按计划,比亚迪电池产能将于今年9月份达到3.2GWh,2015年达到15GWh,耗资将超过100亿。建成后,每年可装备4.5万辆K9和14.6万辆秦。需知今年上半年秦的销量为5357辆,下半年每月1100辆,全年销量也才1.2万辆。14.6万辆的电池配套产能如被闲置,损失巨大。

风险二:传统业务现金流由正转负

前些年,比亚迪几项传统业务产生大量现金流,源源不断地注入新能源车业务。现在,几项业务的造血能力已大大下降。2014年上半年,虽然营收看似小有增长,但经营活动产生的现金净额却从去年净流入23亿变成今年的净流出5.4亿!量变引起质变,经营现金流由正转负,传统业务不仅不能支持新能源大计,自身却到了要“输血”的地步。

风险三:短期偿付能力告急

新能源车投入巨大,传统业务持续滑坡,几年下来,比亚迪的财务状况已恶化到“纸里包不住火”的地步:1)流动比(流动资产/流动负债)为0.82,远低于2.0的正常值,反应短期偿债风险极高;2)应收账款超过120亿(占流动资产的32.5%),较去年同期增长43.7亿元,同比增长了57%。说明赊销、向渠道道压货现象又有抬头;3)存货及应收票据合计达133.5亿元(占流动资产的36%)。流动比本来已经很低,流动资产质量差,流动负债的刚性却很强。例如130亿短期借款、121亿应付票据、93.5亿应付账款、124亿其它应付……

今年5月24日,比亚迪在港股增发融资42亿元港元。但这远远不够,除了继续举债,比亚迪将利用一切机会从资本市场再融资。进一步推高股价,可以为融资创造条件。

风险四:被其它玩家超越

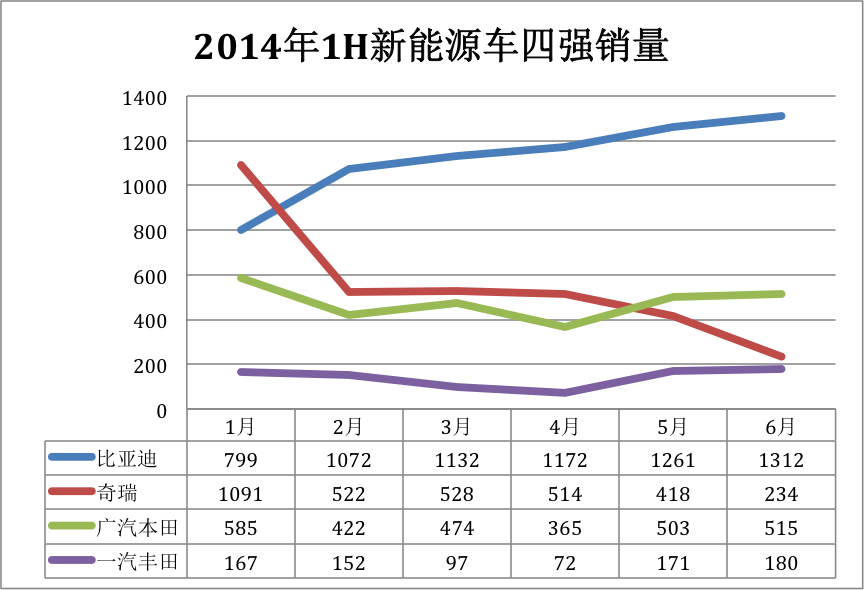

2014年前六个月,比亚迪新能源汽车市场份额达37%,奇瑞、广汽、众秦、一汽、江淮、北汽、上气分居2~8位(据中国汽车工业协会公布的数据)。

在充电设备广泛部署之前,电动车厂商的热情高于潜在用户,未来几年将出现“众鳄”争夺“吃蟹者”的局面。比亚迪准确击中“痛点”推出“秦”造成的供不应求不是常态。

最新得到的消息,江淮汽车从美国获得2000辆纯电动车订单(其实,首批只有100辆前去“试水”)。美国消费者对汽车的品质及服务极端挑剔,奥迪、丰田都曾因美国人自己的错误在美国被搞得狼狈不堪。不论比亚迪、江淮还是其它企业,谁能率先在美国规模化销售电动车并且过了售后服务这关,谁就可以收获“出口转内销”的丰硕成果。

黑马、白马、黄马们才刚刚踏上赛道,谁都有夺冠的机会。

本内容未经允许不得转载。授权事宜请联系 hezuo@huxiu.com。

频道: 金融财经